Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROBLEMS OF DEVELOPMENT OF CONSUMER CREDIT MARKET

Потребительский кредит относится к тем видам займов, которые направлены на удовлетворение потребностей населения. Следовательно, одним из субъектов потребительского кредита всегда выступает гражданин. Соответственно вторая сторона – это банк или кредитная организация, имеющая разрешение от ЦБ РФ выдавать кредиты населению.

Потребительское кредитование становится одним из главных направлений розничного бизнеса, так как для его реализации привлекаются короткие деньги [1].

В связи с большими банковскими рисками сохраняются высокие ставки по потребительским кредитам. Так, в 2009 году средневзвешенные ставки по потребительским кредитам в рублях были на уровне 20 % (по всем срокам), по кредитам в иностранной валюте – около 13 %.

К 2014 году сложились следующие процентные ставки по потребительскому кредитованию (рис. 1).

Кроме представленных в табл. 1 процентных ставок по потребительским кредитным продуктам, на рынке банковских услуг присутствуют коммерческие банки, предложившие кредиты с более низким тарифом. Для российского кредитного рынка за последние годы характерна устойчивая тенденция к снижению ставок по потребительским кредитам. Основными факторами, которые влияют на снижение процентных ставок, является рост конкуренции и необходимость развития партнерских программ [2].

Перейдем к кредитам, предоставленным российским банковским сектором физическим лицам в рублях и иностранной валюте (табл. 2).

Рис. 1. Средние процентные ставки по потребительскому кредитованию в 2009–2014 гг.

Таблица 1

Виды выдаваемых потребительских кредитов в 2014 году

|

Виды выдаваемых потребительских кредитов |

Сроки кредитов |

Ставки кредитов |

Суммы кредитов |

|

Потребительский кредит с обеспечением |

От 1,5 до 5 лет |

От 17,5 до 29 % |

до 1 млн руб. |

|

Потребительский кредит без обеспечения |

До 5 лет |

От 17 % |

до 1,5 млн руб. |

|

Потребительский кредит под поручительство физических лиц |

До 5 лет |

От 16,5 % |

до 3 млн руб. |

|

Потребительский кредит под залог объектов недвижимости |

До 7 лет |

От 13,5 % |

до 10 млн руб. |

|

Пенсионный |

До 5 лет |

От 15 % |

до 500 тыс. руб. |

|

Потребительский без залога |

До 3 лет |

От 22 % – 24,25 % |

до 750 тыс. руб. |

|

Потребительский кредит военнослужащим – участникам НИС |

До 5 лет |

От 17,5 % |

до 1 млн руб. |

Таблица 2

Кредиты в рублях, предоставленные физическим лицам, организациям и кредитным организациям (млн руб.) [5]

|

01.01.09 |

01.01.10 |

01.01.11 |

01.01.12 |

% от общей суммы |

01.01.13 |

% от общей суммы |

|

|

Кредиты, депозиты и прочие размещенные средства в рублях – всего |

13 454 543 |

13 326 589 |

15 600 900 |

20 731 369 |

25 857 301 |

||

|

Физическим лицам |

3 537 211 |

3 169 902 |

3 725 244 |

5 227 319 |

25,2 |

7 492 697 |

28,9 |

|

Организациям – всего |

9 165 304 |

9 386 042 |

10 773 870 |

13 878 544 |

66,9 |

16 435 183 |

63,6 |

|

до 30 дней |

269 575 |

292 008 |

342 729 |

448 769 |

2,16 |

566 363 |

2,19 |

|

от 31 до 90 дней |

406 423 |

215 178 |

335 019 |

348 759 |

1,68 |

453 013 |

1,75 |

|

от 91 до 180 дней |

667 297 |

343 959 |

499 742 |

793 648 |

3,82 |

776 747 |

3 |

|

от 181 дня до 1 года |

2 841 361 |

1 968 047 |

2 117 337 |

2 712 392 |

13,08 |

2 765 531 |

10,6 |

|

от 1 года до 3 лет |

2 637 027 |

2 840 951 |

3 156 379 |

3 997 705 |

19,2 |

4 990 040 |

19,2 |

|

свыше 3 лет |

2 123 191 |

3 101 279 |

3 679 313 |

4 832 622 |

23,3 |

6 042 581 |

28,9 |

|

Кредитным организациям |

752 027 |

770 646 |

1 101 786 |

1 625 506 |

7,8 |

1 929 421 |

7,46 |

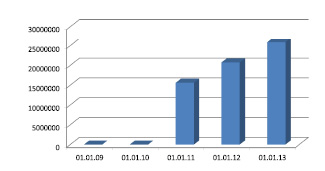

Рис. 2. Кредиты в рублях, предоставленные физическим лицам, организациям, и кредитным организациям (млн руб.)

Согласно рис. 2, составленному на основе данных, представленных в табл. 2, по объемам потребительских кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям, можно сделать вывод, что в России наблюдается рост объемов рынка потребительского кредитования.

Объем выданных кредитов на 01.01.09 составил в рублевом эквиваленте13 454 543 млн руб., в 2010 году этот показатель снизился на 1 279 54 млн руб., это было связано с мировым экономическим кризисом в 2008 году, который отразился на доходах населения, часть населения потеряла работу. К 2011 году рынок потребительского кредитования постепенно начал восстанавливаться. Так, в 2011 году объем выдачи потребительских кредитов вырос на 2 274 311 млн руб. по сравнению с уровнем предыдущего года и составил 15 600 900 млн руб. Данная тенденция сохранилась в 2013 году, объемы рынка потребительского кредитования выросли на 5 125 932 млн руб. идостигли уровня 25 857 301 млн руб.

Таблица 3

Кредиты в иностранной валюте, предоставленные физическим лицам, организациям и кредитным организациям, (млн руб.) [5]

|

01.01.09 |

01.01.10 |

01.01.11 |

01.01.12 |

% от общей суммы |

01.01.13 |

% от общей суммы |

|

|

Кредиты, депозиты и прочие размещенные средства в иностранной валюте – всего |

5 907 909 |

5 853 047 |

5 936 439 |

7 180 240 |

– |

7 029 642 |

– |

|

Физическим лицам |

480 001 |

403 850 |

359 577 |

323 565 |

0,45 |

244 373 |

3,4 |

|

Организациям – всего |

3 678 215 |

3 493 157 |

3 755 988 |

4 522 372 |

62,9 |

4 482 182 |

63,7 |

|

до 30 дней |

29 377 |

23 581 |

23 961 |

37 588 |

0,05 |

89 029 |

0,12 |

|

от 31 до 90 дней |

73 884 |

68 549 |

125 756 |

81 683 |

0,11 |

154 651 |

2,1 |

|

от 91 до 180 дней |

199 951 |

136 541 |

101 572 |

153 050 |

0,21 |

188 499 |

2,6 |

|

от 181 дня до 1 года |

746 348 |

500 766 |

520 311 |

721 989 |

1,5 |

609 884 |

8,6 |

|

от 1 года до 3 лет |

1 166 828 |

1 076 932 |

987 199 |

1 000 957 |

13,9 |

916 284 |

13 |

|

свыше 3 лет |

1 410 346 |

1 541 817 |

1 891 557 |

2 434 905 |

33,9 |

2 425 611 |

34,5 |

|

Кредитным организациям |

1 749 210 |

1 955 286 |

1 819 333 |

2 332 490 |

32,4 |

2 300 977 |

32,7 |

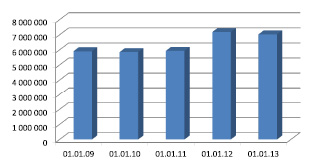

Рис. 3. Кредиты физическим лицам, организациям, и кредитным организациям в валюте (млн руб.)

Рассмотрим рынок потребительских кредитов с точки зрения сроков кредитования.

Что касается сроков кредитования, то за последние пять лет львиная доля кредитов была выдана на срок от 1 до 3 лет, на втором месте кредиты от 181 дня до года, на третьем месте кредиты сроком от 91 до 180дней.

Не пользуются большой популярностью краткосрочные кредиты, так, их доля в 2013 году составила 2,19 %. Спрос со стороны населения на потребительские кредиты продолжает расти, это является одним из самых важных факторов для развития отечественной экономики. Но, к сожалению, растут и показатели по просроченным долгам. Порядка половины всего розничного кредита приходится на два системообразующих банка ВТБ 24 и Сбербанк. В погоне за прибылью коммерческие банки идут на риск при выдаче потребительских кредитов, об этом свидетельствуют данные, представленные в табл. 4.

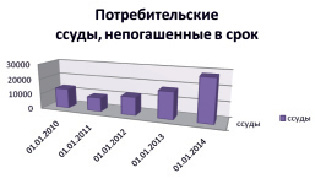

Таблица 4

Объем предоставленных физическим лицам ссуд, не погашенных в установленный договором срок в отчетном периоде (млн руб.) [5]

|

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

|

потребительские ссуды (млн руб.) |

13032,4 |

9052 |

11857,2 |

17525 |

27949 |

Рис. 4. Объем предоставленных физическим лицам ссуд, не погашенных в установленный договором срок в отчетном периоде (млн руб.)

Предоставление потребительских кредитов может сопровождаться рядом проблем. Прежде всего, основной проблемой для банков является риск невозврата полученных по договору денежных средств. Финансовое положение заемщика может меняться, а это приводит к тому, что клиент лишается возможности регулярно вносить платежи по кредиту. Процент невозврата в общей массе задолженности клиентов российских банков пока нельзя назвать критическим, но проблема потребительского кредита существует, и банки не могут не обращать на это внимание [3].

Стараясь максимально обезопасить себя, многие банки, при этом оформляя потребительский кредит, требуют предоставления справок о доходах и залогового обеспечения. Именно предоставление имущественного залога реально помогает кредиторам снять кредитные риски, особенно, если предоставляются крупные и длительные ссуды. Имущество для залога обязательно оценивается, в некоторых случаях страхуется и передается в распоряжение банка, что при возникновении ситуации неплатежа позволяет реализовать его и покрыть финансовую задолженность. Одним из механизмов, призванных обезопасить коммерческие банки, является работа с участниками зарплатных проектов и с постоянными заемщиками, кредитная история у которых положительна. В связи с этим доля новых заемщиков будет постепенно снижаться [4].

Таким образом, можно сделать вывод, что невозможно четко спрогнозировать рынок потребительских кредитов. В сложившейся обстановке необходимы меры централизованного регулирования. Контроль со стороны Центробанка будет усилен, поэтому произойдут изменения в потребительском кредитовании. Данные меры необходимо предпринять для того чтобы не произошло обвала данного сегмента рынка. Кроме того, необходимо, на наш взгляд, прекратить выдавать ссуды без обеспечения. Так Центробанк заставит снизить рост необеспеченных кредитов до уровня 25 %.

Рецензенты:

Ахполова В.Б., д.э.н., доцент, заведующая кафедрой «Менеджмент», ГБОУ ВПО «Северо-Осетинский государственный педагогический институт», г. Владикавказ;

Гуриева Л.К., д.э.н., профессор кафедры «Менеджмент», ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», Владикавказский филиал, г. Владикавказ.

Работа поступила в редакцию 29.12.2014.

Библиографическая ссылка

Лазарова Л.Б., Пухаева А.А., Шанаев Г.Т. ПРОБЛЕМЫ РАЗВИТИЯ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ // Фундаментальные исследования. 2014. № 12-10. С. 2174-2178;URL: https://fundamental-research.ru/en/article/view?id=36547 (дата обращения: 30.06.2026).