Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODOLOGY COMPREHENSIVE PREDICTION OF ASSETS AND RISKS

Разработаем методику мультитрендового прогноза применительно к долгосрочному прогнозированию макроэкономических факторов.

На начальном этапе необходимо привести данные, которые мы прогнозируем, к натуральным показателям. В том случае, если выборка является относительной, производится перевод в натуральные (абсолютные) показатели. При необходимости производится нормирование, хотя оно и не является для данной методики обязательным.

На следующем этапе производится разложение на тренды. Для всей выборки производим последовательную аппроксимацию с использованием методов оптимизации по принципу минимизации суммы квадратов отклонений набором коэффициентов ki.

1.1. Эмиссионная (инфляционная) составляющая – описывается линейным трендом вида

y = k1 + k2∙x,

где ki. подбираются без учета кризисных периодов: 01.04.1990–01.04.1996; 01.04.1998–01.06.1999; 01.04.2008–01.11.2009.

Валютная разница должна отсутствовать (если показатель охватывает периоды монетарных реформ, то его необходимо привести к текущему рублевому эквиваленту, используя совокупные инфляционные показатели, либо индекс потребительских цен (ИПЦ) как наиболее общий инфляционный индекс).

1.2. В случае, если элементы выборки, являются показателями, имеющими предельные значения, зависящие от таких факторов, как, например, объем потребления или насыщенность рынка – описывается логарифмическим трендом вида

y = k1 + k2∙ln(k2.1∙x),

где ki подбираются без учета кризисных периодов: 01.04.1990–01.04.1996; 01.04.1998 – 01.06.1999; 01.04.2008–01.11.2009.

2. Декомпозиция основной составляющей: для всех элементов выборки (в том числе и для данных кризисных периодов) производится вычитанием значений тренда (1).

3. Коридор разброса значений – описывается логарифмическим трендом вида

|y| = k3 + k4∙ln(k5∙x),

где ki подбираются без учета кризисных периодов: 01.04.1990–01.04.1996; 01.04.1998–01.06.1999; 01.04.2008–01.11.2009 для всех модулей значений элементов выборки.

4. Декомпозиция составляющей значений: для всех положительных элементов выборки (в том числе и для данных кризисных периодов) производится вычитание, а для всех положительных – суммирование значений логарифмического тренда (3).

5. Кризисная составляющая описывается тремя независимо вычисляемыми трендами вида:

![]() для периода 01.04.1990 – 01.04.1996;

для периода 01.04.1990 – 01.04.1996;

![]() для периода 01.04.1998 – 01.06.1999;

для периода 01.04.1998 – 01.06.1999;

![]() для периода 01.04.2008 – 01.11.2009;

для периода 01.04.2008 – 01.11.2009;

при этом следует обратить внимание, что k9,14,19 должны быть подобраны таким образом, чтобы период тренда был больше, чем временная продолжительность суммы периода выборки и области долговременного прогноза.

6. Формирование значений промежуточного тренда выборки производится по формулам:

для выборки не имеющей предельных значений

![]()

для выборки имеющей предельные значения

![]()

7. Декомпозиция по промежуточному тренду производится вычитанием значений промежуточного тренда (6) из значений выборки, включая кризисные периоды.

8. Основная периодическая составляющая описывается как

![]() ,

,

при этом при вычислении k24 следует учитывать реальную периодичность значений выборки (например, трехгодичный период налоговых амнистий).

9. Формирование значений промежуточного тренда выборки производится по формулам:

для выборки, не имеющей предельных значений

![]()

для выборки, имеющей предельные значения

![]()

10. Декомпозиция по промежуточному тренду производится вычитанием значений промежуточного тренда (9) из значений выборки, включая кризисные периоды.

11. Внутригодовая периодическая составляющая описывается как

![]() ,

,

при этом при вычислении k29 следует учитывать, что периодичность значений выборки должна быть не более года.

12. Конечная формула долговременного прогноза:

для выборки не имеющей предельных значений

![]()

где k31 = k1 + k6 + k11 + k16 + k21 + k26.

На основе разработанной методики сделаем прогноз глобальных факторов, влияющих на доходность акций в портфеле.

В рамках исследования проанализированы следующие макроэкономические факторы:

– уровень инфляции на потребительском рынке в РФ;

– индекс потребительских цен РФ;

– индекс промышленного производства.

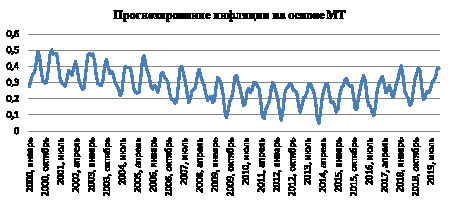

В экономике термин инфляция определяется как устойчивый рост общего уровня цен на товары и услуги в течение определённого периода времени. Данный показатель измеряется в отношении настоящего значения к предыдущему, отражая общую динамику. Инфляция является неотъемлемым элементом экономического роста и вносит позитивный вклад в развитие производственной деятельности (если не превышает разумные пределы). Очевидно, что рост цен на определённые товары увеличивает и доход их производителя, что опять же повышает цену на его акции.

Индекс потребительских цен отражает изменения в уровне рыночных цен потребительской корзины населения и является статистической оценкой, построенной с использованием репрезентативной выборки цен на товары и услуги, потребляемые регулярно. Предполагается, что это один из наилучших индикаторов стоимости жизни в стране. Индекс потребительских цен также называют индексом инфляции, поскольку они неразрывно связаны, базируясь на изменении цен приобретаемых населением товаров.

Индекс интенсивности промышленного производства отражает динамику изменений в промышленном производстве, динамику изменения физического объёма производства. Вычисление показателя происходит путём оценивания вклада конкретного вида экономической деятельности в изменение интенсивности производства выпуска важнейших видов промышленной продукции. Показатель рассчитывается на основе некоторого базисного периода, взяв его за 100 %, и отражает последующие относительные изменения. Отметим, что индекс интенсивности промышленного производства как показатель отражает лишь непрерывное увеличение или падение интенсивности производства, которое, несомненно, скажется на общей прибыли производителей каждого вида экономической деятельности, что и отразится на цене их акций.

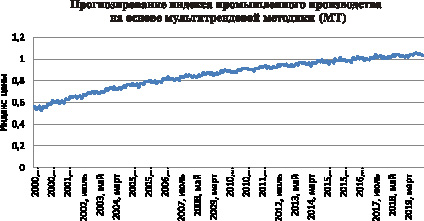

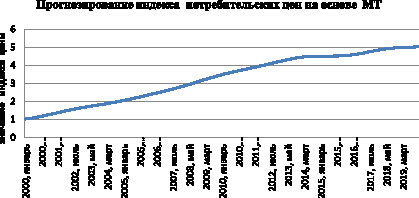

Сделаем прогноз по макроэкономическим факторам. По осям абсцисс откладываются значения в натуральных показателях.

Рис. 1. Прогнозирование индекса промышленного производства

Рис. 2. Прогнозирование индекса потребительских цен

Рис. 3. Прогнозирование инфляции

Таким образом, на основе мультитрендового прогноза построен долгосрочный прогноз макроэкономических глобальных факторов.

Рецензенты:Акинфиев В.К., д.т.н., профессор, Институт проблем управления им. В.А. Трапезникова, г. Москва;

Пащенко Ф.Ф., д.т.н., профессор, зав. лабораторией № 40, Институт проблем управления им. В.А. Трапезникова, г. Москва.

Работа поступила в редакцию 19.12.2014.

Библиографическая ссылка

Иванюк В.А., Андропов К.Н., Цвиркун А.Д. РАЗРАБОТКА МЕТОДОЛОГИИ ДОЛГОСРОЧНОГО ПРОГНОЗИРОВАНИЯ НА ОСНОВЕ МУЛЬТИТРЕНДОВОГО ПРОГНОЗА // Фундаментальные исследования. 2014. № 12-5. С. 1032-1035;URL: https://fundamental-research.ru/en/article/view?id=36272 (дата обращения: 03.07.2026).