Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODOLOGY COMPREHENSIVE PREDICTION OF ASSETS AND RISKS

Разработаем методику совокупного прогнозирования. Основным фактором увеличения качества прогноза является исключительно точность прогнозирования. Для ее увеличения необходимо использовать как можно более широкий спектр методик. Для построения совокупного уравнения прогноза будем использовать следующие регрессионные методики:

● Усредняемая линейная.

● Мультитрендовая.

● Нейронная.

Для данных методик введем два типа источников: собственные исторические данные актива (автокорреляционный прогноз) и исторические данные внешних источников (факторный прогноз).

На основе совокупного прогноза осуществляется прогноз активов и их рисков.

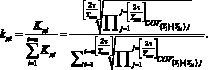

Определим степень влияния глобальных факторов и методик прогнозирования на цены рассматриваемых активов. Запишем это уравнение в общем виде:

![]()

где Vi – доходность i-го актива; GF1 – j-й глобальный фактор, влияющий на актив; fin – функция совокупного прогноза глобального фактора; Kдin – коэффициенты доверия; Fл – функция усредняемого линейного прогноза; F(МТ) – функция мультитрендового прогноза (МТ); Fн – функция нейронного прогноза.

Опишем функцию усредняемого линейного прогноза (Fл).

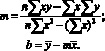

Уравнение линейного прогноза для выборки n значений x и y имеет вид

y = mx + b,

где

Таким образом

![]()

Основным недостатком такого прогноза является значительная ошибка при прогнозировании на короткие временные интервалы, поскольку он отражает исключительно общие тенденции всей выборки целиком. Отражение кратковременных тенденций может быть реализовано уменьшением количества элементов выборки, за счет отбрасывания более ранних пар x и y. Наиболее простым методом в данном случае будет являться последовательное усреднение значений прогноза:

![]()

Для сохранения в прогнозе как общих, так и текущих тенденций используем объединение усредняемого и общего линейных прогнозов:

где y – значение прогноза; xкон – последняя точка временного ряда исторических данных; t – глубина прогноза; k – коэффициент линейности; n – количество элементов временного ряда исторической выборки; ![]() и

и ![]() – математическое ожидание полных выборок из n элементов.

– математическое ожидание полных выборок из n элементов.

Опишем функцию мультитрендового прогноза F(МТ):

Y = Yлог + Yлин + Yпер.

Опишем функцию нейронного прогноза (Fн).

Прогноз однослойной нейронной сети имеет вид

![]()

прогноз многослойной нейронной сети имеет вид

![]()

где ![]() – рациональная сигмоида; ki,ij – вычисляемые коэффициенты; m – ширина входа нейронной сети; n – последнее известное значение Y.

– рациональная сигмоида; ki,ij – вычисляемые коэффициенты; m – ширина входа нейронной сети; n – последнее известное значение Y.

Вычисляемые коэффициенты рассчитываются при комбинации чередующегося применения стандартных для нейронных сетей методов Хопфилда и Обратного распространения ошибки (ОРО).

Аналогично может быть вычислен прогноз при помощи нейронной сети с дополнительными входами:

![]()

где vi – значения дополнительных входов, в качестве которых могут служить, например, данные коррелирующего актива.

Начальные условия прогнозирования подразумевают, что все исходные исторические данные нормированы и имеют, согласно требованиям, обоснованным теоремой Котельникова, периодичность не большую, чем 0,5τ, максимальную возможную достоверность, при этом прогноз производится на временной горизонт продолжительностью T для каждого момента τ. При этом все расчеты составляющих прогноза производятся с максимально возможной точностью.

Определим эмпирическое численное значение абсолютного коэффициента доверия Kд как среднее геометрическое коэффициентов корреляции между реальными историческими данными {Y1} и данными множества прогнозов {Y2} на периоды равные T полученными для временных интервалов второй половины Tист.

![]()

тогда

Таким образом, совокупный прогноз временного ряда (стоимости актива) учитывает как прогнозные значения глобальных факторов, влияющих на доходность активов в портфеле, так и автопрогноз, прогноз по самому фактору, осуществляемому по методу линейного прогнозирования, нейронного прогнозирования и мультитрендового прогноза (МТ).

Совокупный прогноз рисков активов рассчитывается аналогично совокупному прогнозу доходностей активов.

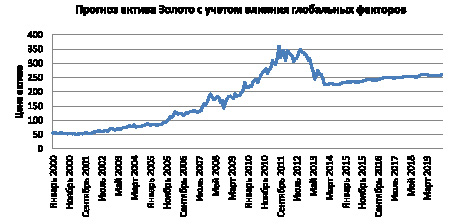

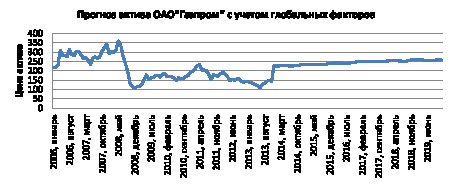

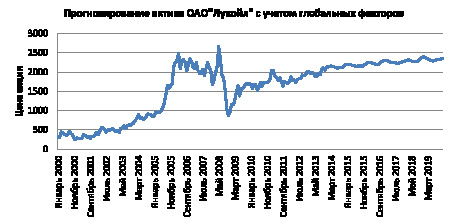

Рассмотрим практическую реализацию построения совокупного прогноза средствами MS Excel 2010. Сделаем прогноз ожидаемых доходностей активов: Золото, ОАО «Газпром», ОАО «Лукойл».

Рис. 1. Совокупный прогноз актива Золото

Рис. 2. Совокупный прогноз ОАО «Газпром»

Рис. 3. Совокупный прогноз ОАО «Лукойл»

Рецензенты:Акинфиев В.К., д.т.н., профессор, Институт проблем управления им. В.А. Трапезникова, г. Москва;

Пащенко Ф.Ф., д.т.н., профессор, зав. лабораторией № 40, Институт проблем управления им. В.А. Трапезникова, г. Москва.

Работа поступила в редакцию 19.12.2014.

Библиографическая ссылка

Иванюк В.А., Андропов К.Н., Цвиркун А.Д. МЕТОДОЛОГИЯ СОВОКУПНОГО ПРОГНОЗИРОВАНИЯ АКТИВОВ И ИХ РИСКОВ // Фундаментальные исследования. 2014. № 12-5. С. 1028-1031;URL: https://fundamental-research.ru/en/article/view?id=36271 (дата обращения: 03.07.2026).