Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONVERTIBLE MANAGEMENT SYSTEM: RESEARCH METHODS

Многоаспектная эффективность исследований в сфере менеджмента, рациональный выбор методов исследовательской деятельности, прогностическая аналитика – это и многое другое в данной области обусловливается правильным «первым шагом» – а именно созданием графически четкой картины менеджмента как объекта исследования.

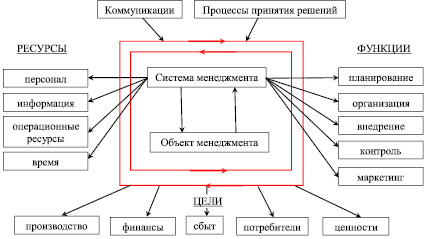

Мы предлагаем графическую композицию в виде системы менеджмента, которую можно отнести к классу трансформеров и которая базируется на ресурсно-потенциальной концепции менеджмента в различных сферах деятельности.

Нетрудно заметить, что данная базовая композиция, в которой отражаются и динамические, и статические аспекты менеджмента, может быть преобразована в зависимости от отраслевой принадлежности, макро- и микроэкономических факторов текущего момента, конкретных целей исследования. Так, блок «функции» может быть расширен, скажем, за счет выделения в самостоятельный элемент функции «прогнозирование». Функции могут быть подвержены дальнейшей детализации – допустим, за счет появления «предпринимательского маркетинга» в функции «маркетинг». Иными словами, данная схема-трансформер готова воспринять все изменения, происходящие в теории и практике менеджмента и в этом смысле перекликается с широко известной графической концепцией – периодической системой Д.И. Менделеева.

Рис. 1. Менеджмент как система-трансформер

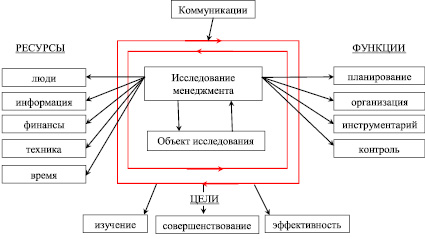

Универсальность данной графики подчеркивается тем, что такой формат может быть применен к описанию и исследованию любого блока в системе менеджмента. И сам процесс исследования в области менеджмента может быть представлен в подобном формате.

Рис. 2. Исследование как система-трансформер

Исследование менеджмента – это процесс изучения менеджмента организации с целью определения законов и закономерностей функционирования, совершенствования и развития организации. Основной целью исследований менеджмента организации является выявление проблемных ситуаций, вызывающих снижение эффективности менеджмента, и их устранение путем реализации управленческих функций.

Большинство работ в области исследований систем управления, методов исследований в менеджменте рассматривают набор методов исследований, мы же предлагаем выбор метода исследования привязывать к упомянутой выше схеме. Так, например, в ресурсном блоке менеджмента можно исследовать следующие области: исследование человеческих ресурсов, исследование информационных процессов (исследование управленческой документации, доступ к информации и вопросы этики), исследование финансовой состоятельности организации (финансовая и рыночная устойчивость, деловая активность, инвестиционная привлекательность эффективность управления), исследование временного фактора менеджмента организации (ритмы и сроки функционирования), исследование операционных ресурсов (материальных, трудовых).

В функциональном блоке менеджмента: исследование внутренней и внешней среды организации, исследования, применяемые в планировании деятельности организации, исследование организационной функции менеджмента, исследование функции внедрения, исследование контроллинга в менеджменте, маркетинговые исследования.

В процессе принятия решений: методы разработки, принятия и оптимизации управленческих решений (стратегические, оперативные, индивидуальные, групповые и т.д.), методы исследований управленческих решений в различных сферах деятельности организации.

В качестве исследовательского инструментария, используемого в каждой из перечисленных областей, можно предложить следующие группы методов: общенаучные и конкретно-научные. К общенаучным методам относят три группы методов: эмпирические, эмпирико-теоретические и теоретические. К конкретно-научным относятся методы, отражающие специфику науки или области исследования.

Рассмотрим каждый из блоков более подробно.

1. Исследование человеческих ресурсов – это процесс сбора и анализа информации о том, как работники выполняют порученные им функции, и выяснение того, в какой степени их рабочее поведение, трудовые показатели и индивидуальные характеристики отвечают требованиям организации и руководства. Он является составной частью процесса управленческого контроля, осуществляемого в отношении персонала организации. Результаты оценки используются для принятия управленческих и административных решений, связанных с назначениями, переводами, оплатой труда, увольнениями и др. В качестве методов исследования менеджеру можно рекомендовать такие методы как беседа, опрос, анкетирование, наблюдение и др.

2. Исследование информационных процессов включает в себя три процесса: сбор, преобразование, использование информации. Каждый из этих процессов распадается в свою очередь на ряд процессов (процедур) информации, причем некоторые из них являются общими.

Процесс сбора информации состоит из процедур поиска и отбора. Поиск информации, хранимой в памяти компьютера, осуществляется как самостоятельное действие при выполнении ответов на различные запросы и как вспомогательная операция при обработке информации. Отбор информации производится на основе ее анализа и оценки ее свойств (объективность, достоверность, актуальность и пр.). Процесс хранения связан с необходимостью накопления и долговременного хранения данных, с обеспечением их актуальности, целостности, безопасности, доступности.

Основу процесса преобразования информации составляют процедуры обработки информации. Процесс обработки информации состоит в получении одних «информационных объектов» из других «информационных объектов» путем выполнения некоторых алгоритмов; он является одной из основных операций, выполняемых над информацией и главным средством увеличения объема и разнообразия информации. В то же время процедуры кодирования, формализации, структурирования можно вполне обоснованно отнести к процедурам обработки информации. Наряду с вышеперечисленными, к процессам обработки информации относятся также информационное моделирование, вычисления по формулам (численные расчеты), обобщение, систематизация, классификация, структурирование, кластеризация, схематизация и т.п.

При передаче информации осуществляется ее перевод из одной формы представления или существования в другую, что определяется потребностями, возникающими в процессе реализации информационных технологий.

Важнейшим процессом использования информации субъектом является процесс подготовки и принятия решений. Поддержка принятия решения является наиболее важным действием, выполняемым при обработке информации. Широкая альтернатива принимаемых решений приводит к необходимости использования разнообразных математических моделей. Наряду с этим часто использование информации сводится к процедурам формирования документированной информации (документов) с целью подготовки информационного или управляющего воздействия.

Защита информации (контроль, безопасность и целостность) направлена на адекватное отображение реального состояния предметной области в информационной модели и обеспечивает защиту информации от несанкционированного доступа (безопасность) и от сбоев и повреждений технических и программных средств. Создание документов, сводок, отчетов заключается в преобразовании информации в формы, пригодные для чтения как человеком, так и компьютером. С этим действием связаны и такие операции, как обработка, считывание, сканирование и сортировка документов.

3. Исследование финансовой состоятельности организации – заключается в изучении эффективности использования ресурсов руководителями, соответствующими службами предприятия, его учредителями, инвесторами, банками для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

Общепринятая методика оценки включает горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов, а также сравнительный и факторный анализ.

4. Исследование временного фактора менеджмента – это исследование всех видов затрат и потерь рабочего времени с выделением элементов операций и оперативного времени; подготовительно-заключительного времени; времени работы по обслуживанию рабочих мест; отдельные виды потерь рабочего времени; времени на выполнение отдельных элементов операций.

Методы исследования трудового процесса разделяют на две группы: однофакторные, при которых изучается и фиксируется один показатель (например, время), и многофакторные (комплексные), при которых изучается и фиксируется не один, а целый ряд производственных показателей, непосредственно связанных с изученным процессом.

5. Исследование операционных ресурсов – метод научного подхода к решению производственных и коммерческих проблем, нацеленный на то, чтобы получить желаемые результаты наиболее эффективным и экономичным путем. Его принцип заключается в четком формулировании проблемы, разработке модели, показывающей возможные ее решения с использованием различных стратегий, и применении решения, полученного в результате анализа модели, для решения реальной проблемы. Этот метод использует теорию игр (game theory), анализ методом критического пути (critical-path analysis), технику имитирования и т.д.

6. Исследование внутренней и внешней среды организации – состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе. При этом и внутренняя среда, и внешнее окружение изучаются в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении

Анализ внешней среды должен определить, какие изменения во внешнем окружении воздействуют на текущую стратегию организации; какие факторы представляют угрозу для текущей стратегии организации. Анализ внешней среды должен дать перечень внешних опасностей и возможностей, ранжированных по степени воздействия на организацию.

Анализ внутренних факторов организации должен оценить, позволят ли внутренние силы воспользоваться возможностями и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями. Метод, используемый для анализа внутренних факторов, называют управленческим обследованием. Для целей стратегического планирования в обследование включают шесть комплексных факторов: маркетинг, финансы, производство, персонал, организационная культура и имидж организации

7. Методы исследований, применяемые в планировании деятельности организации – балансовый, расчетно-аналитический, графо-аналитический, программно-целевой, экономико-математический.

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Расчетно-аналитический метод используется при планировании показателей плана, изучении их динамики и количественного размера факторов, на них влияющих. Графо-аналитический метод позволяет графическими способами смоделировать инновационные, производственные и организационные процессы на предприятии. Программно-целевой метод используется при разработке программ, а также лежит в основе разработки стратегического плана предприятия. Экономико-математические методы лежат в основе экономических моделей плановых показателей на основе выявления их количественной зависимости от основных факторов.

8. Исследование организационной функции заключается в выявлении и сопоставлении управленческих функций со звеньями, уровнями и связями между ними (функциональная структура), а также с распределением соответствующих функциям ролей по должностям (ролевая структура), организационной структуры (или структурная модель), а также процесса управления (процессная структура или модель).

9. Исследование функции внедрения – это исследование механизмов реализации функций. Одним из наиболее известных методов является функционально-стоимостной анализ. Это метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

10. Исследование контроллинга в менеджменте – одно из важнейших направлений развитии теории и практики управления и совершенствования организации планирования, учета, контроля и анализа финансово-хозяйственной деятельности предприятия, реализация которого позволяет в нужные сроки и качественно предоставить необходимую информацию на различные уровни управления, изменив методы обработки экономической информации на основе использования современной вычислительной техники.

11. Маркетинговые исследования – систематический сбор, учет и анализ данных по маркетингу и маркетинговым проблемам в целях совершенствования качества процедур принятия решений и контроля в маркетинговой среде.

Методы сбора первичных данных, в свою очередь, делятся на методы сбора качественных данных, методы сбора количественных данных и так называемые mix-методики. Основные методы количественных исследований — это различные виды опросов и аудит.

12. Методы разработки, принятия и оптимизации управленческих решений – можно разделить на методы, применяемые на этапе диагностики проблемы и формулировки ограничений и критериев (методы ситуационного анализа, методы моделирования); методы, применяемые на этапе определения альтернатив; методы, применяемые на этапе оценки альтернатив; методы, применяемые на этапе выбора, реализации решения и оценки результата.

13. Методы исследований управленческих решений в различных сферах деятельности организации – предполагают проведение исследований в финансовой деятельности организации, в маркетинге, в управлении персоналом, в управлении производственной деятельностью, в стратегическом управлении, в инновационной деятельности, в управлении интеллектуальными активами, в управлении информацией, в управлении качеством.

Рецензенты:

Карпов В.В., д.э.н., профессор кафедры «Финансы и кредит», Омский филиал Финансового университета, г. Омск;

Мещеряков В.А., д.т.н., профессор кафедры «Информатика и информационные технологии», Омский филиал Финансового университета, г. Омск.

Работа поступила в редакцию 01.10.2014.

Библиографическая ссылка

Ковалев А.И., Ивашкевич Т.В. ТРАНСФОРМИРУЕМАЯ СИСТЕМА МЕНЕДЖМЕНТА: МЕТОДЫ ИССЛЕДОВАНИЙ // Фундаментальные исследования. 2014. № 11-1. С. 135-139;URL: https://fundamental-research.ru/en/article/view?id=35491 (дата обращения: 26.06.2026).