Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

IDENTIFICATION OF THE FACTORS OF ECONOMIC SUSTAINABILITY OF INDUSTRIAL ENTERPRISES

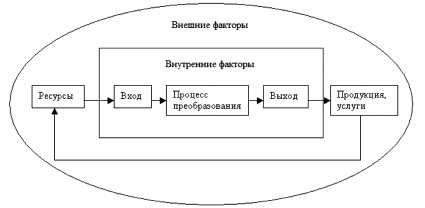

Промышленное предприятие, как и любая другая сложная система, состоящая из элементов, объединенных разнообразными связями и находящихся в непрерывном взаимодействии, представляет собой совокупность подсистем, выполняющих определенные функции. При реализации своих функций каждая подсистема подвергается действию внешних и внутренних факторов. Внешними факторами (по отношению к предприятию) являются факторы, влиять на которые оно не способно или возможности такого влияния весьма ограничены; внутренние факторы (по отношению к предприятию) представляют собой результат деятельности самого предприятия (рисунок).

Обобщив информацию из научных источников [2, 5, 6, 7], представим характеристику внешних и внутренних факторов, влияющих на экономическое состояние предприятия (табл. 1). Предполагая, что на практике предприятие обычно подвергается воздействию большего количества факторов, чем приведено в таблице, будем полагать, что к рассмотрению предложены наиболее значимые по степени влияния на состояние предприятия в условиях кризиса факторы.

В соответствии с общей теорией систем любая устойчивая система обладает некоторым порогом устойчивости, который негативные факторы преодолеть не могут [1]. Таким образом, промышленное предприятие как открытая система обладает способностью сопротивляться негативным факторам, которые могут привести ее к кризису. Следовательно, категорию устойчивости промышленного предприятия следует рассматривать как характеристику его способности противостоять действию негативных факторов внутренней и внешней среды [3]. При этом порог устойчивости представляет собой предельную величину, преодоление которой приводит к утрате предприятием устойчивости [4].

Взаимосвязь элементов промышленного предприятия как открытой системы [составлено автором]

Таблица 1

Факторы, детерминирующие экономическое состояние промышленного предприятия [составлено автором]

|

Экзогенные факторы |

Эндогенные факторы |

|

1 |

2 |

|

Рыночные факторы: – снижение емкости внутреннего рынка; – усиление конкуренции на рынке; – нестабильность валютного рынка; – неблагоприятная конъюнктура цен на внешнем и внутреннем рынках; – взаимоотношения с контрагентами (поставщиками и т.д.); – рост предложения товаров-субститутов |

Управленческие факторы: – неэффективная организационно-правовая форма предприятия (с точки зрения законодательных, финансовых и налоговых последствий); – неэффективная или неадекватная структура управления; – низкая квалификация кадров; – ошибки менеджмента, связанные с некомпетентностью; – отсутствие гибкости, мобильности, оперативности в управлении; – несоответствие стратегии и тактики в управлении; – отсутствие системности и комплексности в управлении; – недостаточное знание конъюнктуры рынка; – использование устаревших форм, методов и механизмов управления организацией |

|

Факторы глобализации мирового развития: – неопределённость функционирования в пространстве и во времени из-за общемировых кризисов и изменений; – неуправляемость финансовыми индикаторами (систематическими рисками), зависящими от изменений на международных фондовых площадках; – глобальные конъюнктурные изменения в потребностях, объёмах, инновационной и инвестиционной привлекательности товаров, работ, услуг; – рост взаимозависимости национальных и глобальных экономик, что приводит к «передаче» кризиса |

Производственные факторы: – несогласованность функционирования предприятия как единого имущественного комплекса; – инертность сложившейся структуры производства, запоздалые реакции на прогресс; – физический и (или) моральный износ основных фондов; – низкая производительность труда; – высокая или неконкурентная себестоимость товаров (работ, услуг), в том числе за счет высоких энергозатрат, неоптимальной схемы закупок и поставок сырья |

|

1 |

2 |

|

Политические факторы: – политическая нестабильность; – неожиданная национализация активов; – начало военных действий; – политические изменения на мировой арене, отражающиеся на финансово-экономическом сотрудничестве стран и др. |

Коммерческие факторы: – низкая конкурентоспособность продукции; – зависимость от ограниченного круга поставщиков и покупателей |

|

Факторы правового характера: – изменения в налогообложении и лицензировании; – недостатки антимонопольного регулирования; – ограничения при регулировании ВЭД; – неразвитость законодательной базы по вопросам предпринимательства и др. |

Экономические факторы: – отсутствие на предприятии современной системы финансового управления в целом; – неполное использование методов финансового управления (оптимизации структуры капитала, выбора наиболее рациональных источников привлечения средств, нормирования производственных запасов, определения оптимального остатка денежных средств, формирование оптимальной структуры заёмных средств, структуры внеоборотных и оборотных активов и т.д.); – ошибки в финансовых расчётах, бизнес-планах (в определении потребности в капитале предприятия при его организации, потребности в дополнительном капитале, прогнозах по выручке, прибыли, допустимых объёмах дебиторской и кредиторской задолженности, потребности в инвестициях и сроках реализации инвестиционных программ и т.п.); – ошибки в организации бухгалтерского, налогового учёта; – отсутствие подсистемы налогового управления; – неоправданная финансовая экономия по ряду затрат, что провоцирует управленческие, финансовые и прочие риски |

|

Природные факторы: – стихийные бедствия разного рода; – экологические катастрофы; – изменения природных условий и др. |

|

|

Социально-экономические факторы общего развития страны: – изменения в экономико-правовом пространстве как следствие государственного или муниципального регулирования; – изменения в приоритетах развития страны; – переоценка индикаторов безопасности страны, региона, муниципального образования (что, например, приводит к корректировке экспортно-импортных режимов, изменению объёмов финансовых трансфертов); – отсутствие единства в общестрановой, региональной и муниципальной стратегиях развития, что провоцирует дополнительные финансово-правовые риски; – наличие инфляции, её уровень, тенденции изменения; – рост тарифов на услуги естественных монополий |

|

|

Социокультурные факторы: – широкомасштабная коррупция; – снижение уровня реальных доходов населения и др. |

Устойчивость промышленного предприятия автор рассматривает через его способность предотвращать или минимизировать последствия влияния негативных факторов с помощью: своевременной идентификации возникновения негативного влияния; выявления характера и объекта негативного влияния; наличия принципиальной возможности принятия и реализации эффективного противодействующего решения. Автором предложено ввести градацию оценки степени устойчивости системных элементов промышленного предприятия к воздействию негативных факторов (табл. 2).

Таблица 2

Шкала оценки степени устойчивости системных элементов промышленного предприятия к воздействию негативных факторов [составлено автором]

|

Оценка степени устойчивости |

Инструменты предприятия для противодействия фактору |

Последствия воздействия негативных факторов на деятельность предприятия |

|

1 |

2 |

3 |

|

Очень слабая |

Предприятие почти не имеет инструментов противодействия и не имеет возможности прогнозировать негативное влияние факторов |

Полная неспособность промышленного предприятия к восстановлению в предстоящем периоде своей экономической устойчивости и платежеспособности. Невозможность осуществления эффективной хозяйственной деятельности в предстоящем периоде, объявление банкротом юридически |

|

Слабая |

Предприятие может составлять краткосрочные прогнозы и может применять меры, незначительно снижающие степень влияния фактора |

Появление трудностей с исполнением текущих обязательств, проявление некоторых ранних признаков банкротства (резкие изменения в структуре баланса и отчета о результатах деятельности предприятия), резкое снижение денежных средств на счетах (однако и увеличение денежных средств может свидетельствовать о невозможности дальнейших капиталовложений); увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции); старение дебиторских счетов; разбалансирование дебиторской и кредиторской задолженностей; увеличение кредиторской задолженности (резкое снижение при наличии денег на счетах также говорит о снижении объемов деятельности); снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж) |

|

Средняя |

Предприятие может составлять краткосрочные и, в некоторых случаях, долгосрочные прогнозы, имеет готовые решения для снижения влияния фактора |

Незаметное снижение прибыльности, проявляющееся в показателях прибыльности и в требованиях банков, акционеров и других вкладчиков средств, либо увеличение средней стоимости обязательств предприятия по причине неблагоприятных тенденций как внутри предприятия, так и вовне. Значительная часть внутренних причин может быть определена как снижение качества управленческих решений. Значительная часть внешних – как ухудшение условий предпринимательства (рост процентных ставок и требований вкладчиков, рост цен, рост цен на сырье, материалы, комплектующие изделия, обгоняющий рост цен готовой продукции предприятия и др.) |

|

Сильная |

Предприятие может составлять краткосрочные и долгосрочные прогнозы, имеет готовые решения для снижения влияния фактора, а также в ряде случаев осуществляет превентивные меры |

В целом предприятие способно противостоять негативным факторам, однако возможно изменение показателей, неблагоприятные значения которых не дают основания рассматривать текущее экономическое состояние как критическое. К ним относятся: чрезмерная зависимость организации от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; потеря ключевых контрагентов; недооценка обновления техники и технологии; вынужденные простои, неритмичная работа; неэффективные долгосрочные соглашения; недостаточность капитальных вложений |

|

1 |

2 |

3 |

|

Очень сильная |

Предприятие может составлять краткосрочные и долгосрочные прогнозы, имеет готовые решения для снижения влияния фактора, всегда своевременно применяет превентивные меры противодействия негативному влиянию фактора |

Предприятие способно противостоять практически любым негативным факторам |

Особый интерес представляет ранжирование факторов по соотношению степени влияния конкретного фактора на состояние предприятия и степени устойчивости предприятия этому влиянию. Результаты такого ранжирования позволяют руководству определить первостепенные для решения задачи по предотвращению формирования кризиса на предприятии.

Каждый фактор деятельности предприятия может быть оценен по критериям степени его влияния на предприятие и степени устойчивости самого предприятия, градированной по следующим уровням: очень низкая, низкая, средняя, высокая, очень высокая (табл. 3).

Представим интерпретацию ранжирования факторов формирования кризиса по степени влияния и степени устойчивости предприятия к их воздействиям. Заметим, что при оценке степени влияния конкретного фактора учитываются вероятность практического воздействия фактора и наиболее вероятный масштаб ущерба предприятию от его влияния. Вероятность допущения управленческих и маркетинговых ошибок велика, а последствия с высокой степенью вероятности могут привести к банкротству предприятия, поэтому степень влияния этих факторов оценена как очень высокая. Степень влияния рыночных факторов оценена как высокая. Вероятность существенных и мгновенных изменений в социокультурной и правовой среде представляется средней, но их последствия могут привести к ликвидации предприятия. Поэтому их влияние также оценено как высокое. Наконец, вероятность развития революционных или военных действий непосредственно в ЕС, странах бывшего СНГ и США, равно как и природных катастроф, невелика, поэтому влияние политических и природных факторов, а также факторов глобализации мирового развития оценено как среднее.

Таблица 3

Ранжирование факторов формирования кризиса по степени влияния и степени устойчивости предприятия к их воздействиям [составлено автором]

|

№ п/п |

Фактор |

Степень влияния |

Степень устойчивости |

|

Внешние |

|||

|

1 |

Факторы глобализации мирового развития |

Средняя |

Очень низкая |

|

2 |

Политические факторы |

Средняя |

Очень низкая |

|

3 |

Факторы правового характера |

Высокая |

Очень низкая |

|

4 |

Природные факторы |

Средняя |

Низкая |

|

5 |

Социально-экономические факторы общего развития страны |

Средняя |

Очень низкая |

|

6 |

Социокультурные факторы |

Высокая |

Низкая |

|

7 |

Рыночные факторы |

Очень высокая |

Средняя |

|

Внутренние |

|||

|

8 |

Управленческие факторы |

Очень высокая |

Очень высокая |

|

9 |

Производственные факторы |

Очень высокая |

Высокая |

|

10 |

Коммерческие факторы |

Очень высокая |

Очень высокая |

|

11 |

Экономические факторы |

Очень высокая |

Высокая |

При оценке степени устойчивости учитывается эффективность инструментов противодействия внешним и внутренним факторам, оказывающим влияние на экономическое положение предприятия. Так, предприятие, как правило, не ограничено в организации процессов управления и выработки маркетинговой стратегии, поэтому устойчивость перед управленческими и маркетинговыми факторами можно оценить как очень высокую. Несколько ниже оценивается возможность предприятия противостоять негативному влиянию производственных факторов, а также влиянию конкурентной среды. Низкую степень устойчивости имеют социокультурные и природные факторы. Противостоять действию политических и правовых факторов практически невозможно.

Таким образом, основываясь на проведенном анализе, а также на диссертационных исследованиях ряда авторов [2, 5, 6, 7], справедливо предположить, что для обеспечения устойчивого функционирования предприятию необходимо уделять особое внимание вопросам противодействия управленческим, маркетинговым, производственным и рыночным факторам.

В выводах особо отметим, что совершенствование и развитие системы антикризисного управления промышленным предприятием, направленной на минимизацию влияния негативных факторов, позволяет повысить потенциал экономической устойчивости предприятия. Напротив, фрагментарность и неэффективность этой системы снижает потенциал ее экономической устойчивости.

Рецензенты:

Клевцов В.В., д.э.н., доцент, профессор кафедры экономической теории и инвестирования, ФГБОУ ВПО «Московский государственный университет экономики, статистики и информатики (МЭСИ)», г. Москва;

Ряховский Д.И., д.э.н., профессор, первый проректор, заведующий кафедрой «Финансы, бухгалтерский учет и аудит» Института экономики и антикризисного управления «ИЭАУ», г. Москва.

Работа поступила в редакцию 01.10.2014.

Библиографическая ссылка

Воробьев А.А. ИДЕНТИФИКАЦИЯ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ ЭКОНОМИЧЕСКУЮ УСТОЙЧИВОСТЬ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2014. № 11-1. С. 124-129;URL: https://fundamental-research.ru/en/article/view?id=35489 (дата обращения: 26.06.2026).