Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE MAIN DIRECTIONS OF DEVELOPMENT OF CONSTRUCTION ON THE INNOVATIVE BASIS

Выявление экономических проблем и определение направлений развития экономического вида «Строительство» в России, а также анализ субъектной структуры региональных ИСК и ключевых экономико-институциональных индикаторов, влияющих на развитие инвестиционно-строительной деятельности в России входит в сферу научных интересов школы «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы» при Санкт-Петербургском государственном архитектурно-строительном университете под руководством Заслуженного деятеля науки РФ, профессора А.Н. Асаула [3, 5, 11, 14].

Низкий уровень эффективности вида экономической деятельности «Строительство» в Российской Федерации обусловлен отставанием от среднемирового уровня по трем ключевым факторам.

Компиляционный индекс конкурентоспособности строительства ниже среднеевропейского (4, 21), а стоимость строительства одна из самых высоких. Причем, если в Европейских странах сопоставимый уровень стоимости строительства предопределен территориальными ограничениями и интеграцией в проекты инновационных решений, то в России причинами являются институциональные факторы [1]. Критически низкий уровень развития нормативно-правовой базы инвестиционно-строительной деятельности (25 баллов индекса из 100) предопределяет самый высокий в рейтинге уровень трансакционных расходов участников инвестиционно-строительного процесса – 25 %, что в конечном итоге закономерно приводит к низкому уровню предпринимательской инициативы и активности (50, 47 пунктов из 100) [4 с. 86].

На основе анализа ключевых тенденций его развития выделены пять базисных трендов, совокупность которых может рассматриваться как направления совершенствования хозяйственной системы инвестиционно-строительных комплексов.

Направление 1. Отставание в развитии инфраструктуры инвестиций. Анализ диаграммы факторов конкурентоспособности Российской Федерации в 2014 году (рис. 1) позволяет отчетливо выделить параметр «состояние рынка инвестиций» как наиболее слабый в спектре сопоставимых оценок по среднему уровню для стран, осуществляющих переход на инновационную платформу развития экономики. Недостаточный уровень развития инфраструктуры инвестиций определяется одним их ключевых препятствий в реализации потенциала инвестиционно-строительного комплекса отечественной строительной отрасли (вид экономической деятельности «Строительство»).

Рис. 1. Диаграмма факторов конкурентоспособности Российской Федерации (по данным Мирового экономического форума2)

Недостаточный уровень развития инвестиционных механизмов проявляется в первую очередь в банковском секторе: высокая ставка процентов по кредитам для строительных организаций застройщиков; слабо развитые механизмы ипотечного кредитования; низкая диверсификация инструментов формирования залоговой стоимости при кредитовании. В свою очередь и банковский сектор, чья деятельность обусловлена нормативом 100 % резервирования при кредитовании строительства объектов, не имеет объективной мотивации инвестирования строительных проектов.[1]

Направление 2. Низкий уровень развития деловой инфраструктуры. По данным консалтинговой группы PWC3 Россия[2] занимает 178 место из 183 по уровню привлекательности делового окружения для субъектов предпринимательской деятельности. Наиболее критичными факторами инфраструктуры являются высокая длительность получения разрешительной документации и налоговая нагрузка на предпринимателей. С экономической точки зрения длительность получения разрешительной документации выражается через величину трансакционных расходов. Как мы уже отмечали – в России самый высокий уровень трансакционных расходов субъектов предпринимательской деятельности (25 %). Это существенная нагрузка на предпринимательство, в конечном счете, включаемая в цену конечной продукции. Сложность процесса получения разрешительной документации в первую очередь очевидна для участников строительной индустрии. «…Во время строительства необходимо собрать примерно 70 подписей. Чтобы построить дом, приходится на согласования тратить в среднем около 25 млн. рублей и 3 года работы. В итоге только 40 % в стоимости жилья – это то, что называется себестоимость квадратного метра, 10 % – земля, 20 % – различного рода согласования по документации, 30 % – всякие инженерные дела, связанные с подключениями и присоединениями» [13].

Второе препятствие развитию инвестиционно-строительной деятельности со стороны деловой инфраструктуры – налоговая нагрузка, составляющая 50,7 %, практически на 10 % превышающая сопоставимые оценки по странам со сближенным ВВП и региональному отнесению. Высокий уровень налогообложения в качестве основного ограничения производственной деятельности отмечают и участники строительного комплекса (46,15 % опрошенных выделили данный фактор).

Анализ развития деловой инфраструктуры дает видение значимых ограничений в развитии инвестиционно-строительной деятельности, накладываемых деловой инфраструктурой. Трансакционная и налоговая нагрузка снижает инвестиционную привлекательность ИСК, значимо увеличивает стоимость строительной продукции.

Направление 3. Дефицит инженерно подготовленных участков под строительство. Как это ни парадоксально, страна, занимающая 12,65 % всей заселенной человечеством суши, имеет низкий текущий уровень и нечеткие перспективы освоения территорий. Причина этого – слабо развитая инженерная инфраструктура, отсутствие стратегических проектов инвестирования в ее развитие. «…Имея 1709 млн. га земли, лишь 1,1 % (19,1 млн. га) у нас заняты под города и поселения. При этом инженерно подготовленных территорий под новое строительство нет» [13]. Причем, эта проблема локализуется не только для малоосвоенных территорий великой русской равнины или зоны вечной мерзлоты, она актуальна и для крупных городов с миллионным населением. В Санкт-Петербурге и Ленинградской области на конец 2013-ого года под жилую застройку предложено только 38 участков, оборудованных необходимой инженерной инфраструктурой. Причем меньше половины из них находится в привлекательных для инвесторов районах. Проблема не может быть решена и через уплотнение, высотную реконструкцию зданий – подведенные инженерные мощности недостаточны для точечной застройки. «В Санкт-Петербурге мы имеем три разные инфраструктурные проблемы: устаревшие сети в центре города, их полное отсутствие при комплексной застройке окраин и локальный дефицит мощностей при точечной застройке» («Конфидент», Кузнецов П.А.)4. Низкая инфраструктурная обеспеченность территорий является серьезным препятствием на пути роста объемных показателей строительной отрасли. Интересно, что опыт западных стран в решении этой проблемы обнаруживает не столько механизмы увеличения инвестиций в развитие инфраструктуры, сколько акцент на инновационные решения [8]. В контексте проблемы формулируются и разрабатываются инновационные технологии «локального альтернативного энергообеспечения», «энергосберегающих материалов и конструкций», «зеленые дома» и другие.[3]

Направление 4. Низкая производительность труда. Средний уровень производительности строительных работ в Российской Федерации сегодня «…составляет сегодня 21 % от … США и 33 % от европейского уровня … в год на одного строителя в США приходится 84 кв. м жилья, в Канаде – 53 кв. м, в Швеции – 51 кв. м и у нас – всего 13 кв. м.» [13]. Во многом, низкая производительность объясняется физическим износом и моральным устареванием основных производственных фондов строительных организаций [6, 12], использованием неэффективных методов организации труда.

К сожалению, Россия находится (2013 год) в конце рейтингового списка – длительность цикла на 72 % выше среднемирового. Достаточно сравнить длительность цикла в абсолютном выражении лидера рейтинга – Сингапур (26 дней) и России (279 дней), чтобы понять потенциал роста производительности труда, обеспечиваемый модернизацией технологий основного строительного процесса. Высокая длительность цикла увеличивает размер инвестиций – период размещения активов, срок окупаемости, внутреннюю норму рентабельности и в итоге – цену строительного продукта. Сокращение длительности строительного цикла в Российской Федерации за последние 3 года на 34 % является обнадеживающей тенденцией. Это означает, во-первых, понимание проблемы со стороны строительных организаций и, во-вторых, выбор правильных механизмов ее решения. Базисом их формирования являются инновационные технологии организации строительного процесса, морально новые строительные конструкции и материалы [10], другие новаторские решения, влияющие на производительность труда.

Направление 5. Морально устаревшая ресурсная база строительного процесса. Ученые однозначно сходятся в определении низкого уровня инновационности, конкурентоспособности факторов производства в инвестиционно-строительном цикле:

- морально устаревшие строительная техника и оборудование, процессы строительства и реконструкция, применяемые материалы;

- неготовность к инновационным рискам при применении новых строительных материалов, конструкций, методов проектирования и способах строительства;

- устаревшие методы менеджмента инвестиционно-строительного процесса;

- недостаточный уровень профессиональной подготовки конструкторских, инженерных и рабочих кадров.

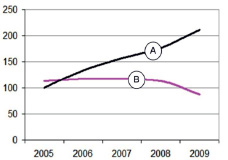

Вышеприведенные оценки моральной новизны процессов и технологий находят объективное отражение в статистике. По данным Росстата рост затрат строительных организаций на оплату труда (в период 2005–2009 года) вырос более чем в 2,5 раза («А», рис. 2) при встречном снижении физического объема работ («В») выполненных по виду экономической деятельности «строительство» в сопоставимых ценах.

Обратимся к локальным фактам и оценкам. Более 30 % строительных машин и оборудования эксплуатируются за пределами срока амортизации, не говоря уже о том, что более 70 % техники являются морально устаревшими. А в смежных видах экономической деятельности – производство строительных материалов «моральный износ активной части основных фондов превышает 80 %» [7]. Заметим, что в такой ситуации менеджмент строительных компаний рассматривает данное препятствие как «высокая стоимость материалов» (24,67 %) при низком уровне качества продукции (морально устаревшие материалы и конструкции). Аналогичная ситуация и на рынке аренды строительной техники и оборудования: 45 % импортируемой техники является морально устаревшей. В целом, складывается видение отсутствия у региональных инвестиционно-строительных комплексов внутренней потребности в модернизации основных фондов. Нет понимания, что конкурентоспособность в современных условиях обеспечивается инновационными факторами, передовыми технологиями строительства.

Рис. 2. Сопоставление динамики индексов затрат строительных организаций на оплату труда (А) и физического объема работ (В), выполненных по виду деятельности «строительство» в сопоставимых ценах (интерпретировано по данным Росстата)

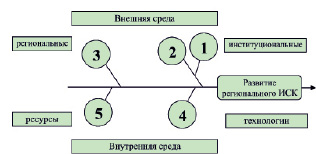

Приведенные направления мы рассматриваем как факторы развития региональных ИСК, имеющие системную экономическую взаимосвязь, в которых можно выделить причинно-следственные последовательности (ветви), отобразив их на диаграмме Исикавы (рис. 3).

На диаграмме выделено четыре ветви в плоскости внешней и внутренней среды развития регионального ИСК. Ветви отражают академически привычные региональную, институциональную, ресурсную и технологическую компоненты развития отраслей и комплексов. А пять выделенных тенденций вполне объективно соответствуют 4-м направлениям. То есть, в каждой ветви выделяются объективные проблемы развития, интерпретируемые как направления совершенствования региональных ИСК. Что позволяет судить о целостности представления состояния федерального ИСК, определенности в отношении круга проблем его развития.

Рис. 3. Тенденции развития регионального ИСК на диаграмме Исикавы. (Обозначения трендов в контексте параграфа)

Преодоление негативных тенденций экономического вида деятельности «Строительство» может произвести через смену парадигмы экономического развития региональных ИСК на мезо- и микроуровнях. Альтернативная парадигма – инновационная [2]. Ее логика выражает «возможность преодоления ресурсных, инфраструктурных, конъюнктурных ограничений предпринимательства за счет реализации морально новых решений» [1] в продукции, процессах, маркетинге и менеджменте организации [9]. Смена парадигмы позволит повлиять, в первую очередь, на внутреннюю ресурсную компоненту развития региональных ИСК (рис. 3), создаст предпосылки преодоления региональных, институциональных и технологических ограничений внешней среды предпринимательства в строительстве.

Статья подготовлена в рамках гранта Российского гуманитарного научного фонда 13-02-00065 «Исследование инвестиционно-строительного комплекса: теоретические, методологические и практические аспекты».

Рецензенты:

Иванов С.Н., д.э.н., профессор, Действительный член Международной академии инвестиций и экономики строительства, г. Санкт-Петербург;

Асаул А.Н., д.э.н., профессор, АНО «Институт проблем экономического возрождения», г. Санкт-Петербург.

Работа поступила в редакцию 08.08.2014.

[1] Обратим внимание на высокий уровень институциональных факторов Европейских ИСК (Франция, Швейцария, Великобритания) при высокой цене.

[1] The Global Competitiveness Report 2013–2014, World Economic Forum. 2014.

[2] Paying Taxes 2014: The global picture. A comparison of tax systems in 189 economies worldwide, PWC, 2013.

[3] Из интервью журналу «Эксперт СЗ», №6 , 2012.

Библиографическая ссылка

Заварин Д.А. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ СТРОИТЕЛЬСТВА НА ИННОВАЦИОННОЙ ОСНОВЕ // Фундаментальные исследования. 2014. № 9-8. С. 1805-1810;URL: https://fundamental-research.ru/en/article/view?id=35145 (дата обращения: 04.08.2026).