Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONTENTS OF ORGANIZATIONAL-ECONOMIC MECHANISM OF INTERREGIONAL INTEGRATED NETWORK STRUCTURESМ

Особенности организационно-структурного устройства и результаты функционирования интегрированных межтерриториальных сетевых структур во многом определяются состоянием и потенциалом их организационно-экономического механизма.

Подходы к составу и задачам организационно-экономического механизма (ОЭМ) как отдельных предприятий, так и их совокупностей в современной литературе носят неоднозначный характер. Внешними и внутренними причинами этого являются:

- различные организационно-правовые формы и формы собственности предприятий, определяющие устройство и назначение ОЭМ;

- отраслевые особенности предприятий, обусловленные направлениями деятельности, видами продукции, технологии, производственные процессы, основные фонды, состав и характеристики персонала и т.д.;

- размеры предприятий, состав и структура подразделений;

- цели и задачи систем управления, стратегии поведения предприятий на рынке;

- факторы внешней среды и т.д.

Проведенный анализ понятийно-категориального аппарата позволяет рассматривать организационно-экономический механизм интегрированной межтерриториальной сетевой структуры как совокупность нормативно-правовых положений, состав участников, способов организации взаимодействия и связей между ними, методов управления и экономических отношений, обеспечивающих необходимую устойчивость, эффективность и конкурентоспособность в оптимальных параметрах на стратегический период с учетом изменений внешней ситуации.

Организационно-экономический механизм интегрированной структуры можно рассматривать как многофункциональный комплекс, который включает:

- совокупность методов, норм и регламентов организации экономически эффективного функционирования предприятий, повышения их гибкости к факторам внешней среды и условиям конкурентоспособности;

- использование форм и методов хозяйственной деятельности, посредством которых реализуются миссии, цели и стратегии, обеспечивается увязка и согласование интересов участников с поставщиками и потребителями, достигается рациональность отношений собственников, менеджеров и наемных работников;

- конкретные способы и методы обеспечения устойчивости функционирования предприятий, принципы их хозяйствования, совокупность различных организационно-экономических инструментов, способов, методов управления в рыночной среде.

Состав и содержание организационно-экономического механизма интегрированной структуры во многом определяется степенью интеграции – жесткой или мягкой.

Следует выделить два неразрывных между собой подхода к функционированию организационно-экономического механизма:

1) стратегический, на основе предвидения, прогноза изменений факторов внешней среды, заключающихся в способности предприятия осуществлять заблаговременное выявление рисков внешней среды и обеспечивать превентивную адаптацию к ней внутренних элементов предприятий, обеспечение устойчивости развития на перспективу;

2) оперативный – поддержание оптимальных показателей эффективности функционирования на оперативный период.

Организационный механизм ИМС должен решать следующие задачи:

- выбор организации ИМС, как связанной формы взаимодействия участников;

- определение способа координации и согласованности взаимодействий участников;

- выбор способа управления (регулирования или координации) деятельности ИМС;

- формирование структуры ИМС, в том числе организационной системы управления;

- установление связей между участниками;

- определение и регламентация функций каждого элемента ИМС (предприятия, подразделения, работника), необходимых для обеспечения ее эффективного функционирования;

- организация регулярного мониторинга и диагностики положения всей интегрированной структуры и каждого его участника;

- обеспечение контроля и оценки результатов и эффективности функционирования всей интегрированной структуры и каждого его участника.

Экономический механизм интегрированной межтерриториальной сетевой структуры содержит совокупность рычагов воздействия на показатели и результаты хозяйственной деятельности, в том числе: экономические нормы и нормативы, зарплату, цены, тарифы, стимулы, штрафы и т.д.

Целесообразно, чтобы экономический механизм обеспечивал эффективное хозяйствование всей ИМС и каждого его участника без внешнего вмешательства. Обобщенный состав экономического механизма интегрированной межтерриториальной сетевой структуры представлен на рис. 1.

Экономический механизм интегрированной межтерриториальной сетевой структуры отражает способы осуществления производственно-хозяйственной деятельности его участников и подразделений, показатели и методы их достижения.

Конкретными задачами экономического механизма ИМС являются:

- выявление влияния основных экономических показателей по участникам и всей интегрированной структуре (объем производства и продаж, суммы затрат, прибыль и т.д.) по каждому участнику, виду продукции и региону, определения степени их влияния на устойчивость, кредитоспособность, эффективность и конкурентоспособность;

- обоснование оптимального соотношения между постоянными и переменными затратами в себестоимости номенклатуры выпускаемой продукции, объема ее выпуска и цены, при которых достигается безубыточность и необходимая прибыльность их производства и сбыта;

- обоснование объемов выпуска различных видов продукции, обеспечивающих наибольшую экономическую эффективность функционирования ИМС;

- выбор технологии производства продукции наиболее выгодной для предприятия по критерию экономической эффективности;

- обоснование приемлемой для предприятий ИМС формы кооперации и специализации производства продукции;

- обоснование эффективности инвестиционных проектов по модернизации оборудования, осуществлению НИОКР и обновлению продукции;

- обоснование политики ценообразования выпускаемой продукции;

- разработка и экономическое обоснование путей оптимизации качества продукции и т.д.

Содержание организационно-экономического механизма ИМС проявляется в его общих функциях:

- обеспечение дохода в результате реализации продукции на основе договоров и с учетом рыночного спроса. На основе дохода покрываются социальные и экономические потребности владельцев средств производства и работников;

- предоставление персоналу предприятий необходимых сумм заработной платы, создание нормальных условий труда, возможности повышения квалификации;

- снижение числа случаев отклонений в процессах производства и труда (наличие брака, снижение объемов производства и продаж, нарушение договоров, снижение прибыли, забастовки работников и т.д.);

- создание систем стимулирования персонала в росте производительности труда, повышении степени делового мастерства, активизации новаторского творчества, совершенствовании материально-технической основы производства, расширении производства инновационной продукции и т.д.;

- повышение эффективности функционирования предприятия в условиях нестабильной внешней среды.

Рис. 1. Обобщенный состав экономического механизма интегрированной межтерриториальной сетевой структуры

Цели и направления развития организационно-экономического механизма ИМС выстраиваются на основе интересов собственников (акционеров) и персонала, с учетом объемов имеющегося капитала, особенностями ситуации внутри предприятия и факторами внешней среды. Поэтому многофункциональность интегрированных структур предполагает широкое применение проектного подхода.

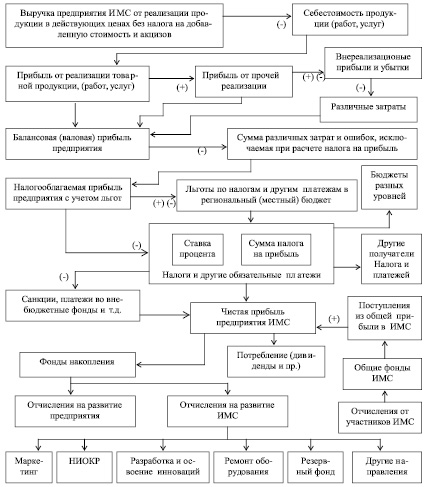

Экономический механизм совместного хозяйствования предприятий должен обладать рядом особенностей. В частности, экономика и финансы предприятий должны соответствовать требованиям общего законодательства. С этих позиций предприятие-участник осуществляет самостоятельную хозяйственную деятельность, отвечает по своим долгам, производит все необходимые платежи и распоряжается доходом. Примерная схема движения потоков прибыли предприятия в интегрированной межтерриториальной сетевой структуре представлена на рис. 2.

Рис. 2. Предлагаемая схема формирования и распределения прибыли предприятия в ИМС

Балансовая прибыль направляется по соответствующим статьям использования на предприятии.

Отчисления государству поступают в соответствующие бюджеты в форме налогов и сборов, при этом их ставки не могут быть произвольно изменены.

Прибыль после выплат налогов, возмещения затрат на ресурсы и обязательных платежей остается в распоряжении участника ИМС. Определение направлений использования чистой прибыли находится в компетенции предприятия. Такая прибыль, в первую очередь, может направляться на накопление, в целях его дальнейшего развития, а в остальной части – на потребление. Подобный порядок в целом обязателен для всех хозяйствующих субъектов вне зависимости от их вхождения в интегрированную структуру.

Кроме того, региональные органы власти имеют право самостоятельно вводить согласно законодательству определенные льготы (например, по величине налогообложения прибыли в местный бюджет, по оплате аренды производственных площадей и т.д.) согласно приоритетным направлениям хозяйствования предприятий-участников интегрированной структуры.

В-третьих, предприятия-участники должны поддерживать коллективное взаимодействие и взаимовыгодное сотрудничество. Поэтому могут быть образованы специализированные подразделения по научному обеспечению (например, в форме подразделений коллективного пользования), осуществляющие прогнозы, разработку бизнес-планов, проектов и т.д., проведение маркетинга, разработку инноваций и т.д. При этом возможно финансирование расходов на выполнение совместных работ предприятиями в виде отчислений, предназначенных на развитие интегрированной межтерриториальной сетевой структуры (например, в размере 2–3 % от суммы чистой прибыли). Однако предприятие, получившее доход за границами интегрированной структуры, расходы на выполнение общих работ не производит.

Организационно-экономический механизм интегрированной структуры будет выгоден, если величина прибыли, оставшейся в распоряжении каждого предприятия после вычета всех платежей, будет достаточна для его развития. Для этого необходимо, чтобы экономический результат, в виде выручки, дохода или прибыли от совместной деятельности превышал выгоды, получаемые предприятием за пределами интегрированной структуры.

Свои особенности в организационно-экономическом механизме предприятий в составе интегрированной структуры получает и ценообразование. В частности, предприятия-участники могут использовать трансфертные цены для регулирования внутренних хозяйственных отношений. Специфика денежных связей, осуществляемых посредством трансфертных цен, проявляется в их применении не только в границах собственности одного предприятия, но и между самостоятельными предприятиями-собственниками. Во внутреннем расчете цены определяются с учетом принципов согласованной экономической политики всего сообщества предприятий. Трансфертные цены способствуют обеспечению выполнения намеченных показателей по прибыли, издержкам производства по этапам производственного цикла, выступают инструментами контроля финансового плана, распределения ресурсов в пределах интегрированной межтерриториальной сетевой структуры.

Задачи, решаемые с использованием трансфертных цен, определяются в рамках гибкой политики, согласованной участниками интегрированной межтерриториальной сетевой структуры.

Рецензенты:

Камбердиева С.С., д.э.н., профессор, декан финансово-экономического факультета, ФГБОУ ВПО «Северо-Кавказский горно-металлургический институт (государственный технологический университет)», г. Владикавказ;

Хубаев Т.А., д.э.н., профессор, заведующий кафедрой «Налоги и налогообложение», ФГБОУ ВПО «Горский государственный аграрный университет», г. Владикавказ.

Работа поступила в редакцию 02.06.2014.

Библиографическая ссылка

Кантемирова М.А., Цхурбаева Ф.Х. СОДЕРЖАНИЕ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОГО МЕХАНИЗМА ИНТЕГРИРОВАННЫХ МЕЖТЕРРИТОРИАЛЬНЫХ СЕТЕВЫХ СТРУКТУР // Фундаментальные исследования. 2014. № 8-5. С. 1123-1127;URL: https://fundamental-research.ru/en/article/view?id=34729 (дата обращения: 23.07.2026).