Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MANAGEMENT OF TAX CAPACITY OF THE MUNICIPALITY (IN PART OF THE INCOME TAX)

Местное самоуправление, согласно Конституции Российской Федерации и ратифицированной Европейской хартии местного самоуправления, является независимым уровнем управления. В соответствии с Федеральным законом № 131-ФЗ «Об общих принципах организации местного самоуправления» экономической основой местного самоуправления является местный бюджет. Следует отметить, что в настоящее время особо остро стоит вопрос финансирования муниципальных образований России, так как большинство из них являются дотационными. По данным Минфина в 2012 г. 90 % муниципалитетов получают межбюджетные трансферты в размере свыше 10 % от величины их собственных доходов [3].

Согласно ст. 12 Налогового кодекса РФ, к местным налогам относятся земельный налог и налог на имущество физических лиц. В дополнение к этому муниципалитеты получают отчисления от региональных и федеральных налогов в определенной доле. Как показало проведенное исследование, в зарубежных странах местные власти в качестве основного источника своего существования имеют налог на недвижимость [5, с. 220]. В то время как в нашей стране большую долю поступлений – до 50 % – составляет налог на доходы физических лиц (далее – НДФЛ) [5, с. 68]. В связи с этим в данной работе будет рассмотрена финансовая модель доходов местного бюджета в части НДФЛ и способы ее оптимизации.

Общие положения о налоге на доходы физических лиц

Данный налог является одним из основных источников налоговых поступлений в бюджетную систему стран с развитой экономикой. К его недостаткам можно отнести сложность процесса исчисления налога и процедуры заполнения налоговых деклараций. В некоторых странах налогоплательщики прибегают к помощи специально созданных фирм, оказывающих платные услуги. Налоговой базой являются полученные физическим лицом доходы, полученные как в денежной, так и в натуральной форме, которые включают заработную плату, дивиденды и проценты, доходы от сдачи имущества в аренду, доходы от реализации имущества.

В России с 1 января 2001 г. была введена плоская шкала налогообложения в размере 13 % взамен прогрессивной, которая существовала ранее. В отношении дивидендов ставка составляет 9 %, выигрышей призов и лотерей 35 %. С 2002 г. этот налог поступает только в консолидированные бюджеты субъектов РФ, которые устанавливают нормативы распределения между региональными и местными бюджетами. При определении налоговой базы предусмотрены налоговые вычеты: социальные, имущественные и проч. Однако в данной работе они не рассматриваются.

Согласно ст. 225 Налогового кодекса РФ сумма налога как соответствующая налоговой ставке процентная доля налоговой базы. Иными словами, сумма налога определяется как произведение налоговой базы на соответствующую налоговую ставку.

Расчет суммы НДФЛ для конкретного муниципального образования

Рассчитаем сумму НДФЛ, которая поступит в бюджет муниципального образования за год, например, городского округа (ГО). Возможно выбрать другой временной лаг, например, три или пять лет. Это зависит от того, для каких целей проводятся расчеты: трехлетний бюджет или пятилетняя программа социально-экономического развития города. С целью упрощения не будем включать в расчеты (выведем за рамки исследования) доходы, облагаемые по ставкам, отличным от 13 %, к которым относятся доходы от дивидендов, выигрыши от лотерей и т.п. Тогда сумма налога на доходы физлиц TI, собранная за год на территории в бюджет данного муниципального образования, будет равна произведению валового совокупного дохода физических лиц B на ставку налога r и норматив отчислений в рассматриваемый местный бюджет a:

TI = aBr. (1)

На практике ситуация отличается от теоретической формулы, что подтверждено в проведенном автором исследовании. В процессе исследования, проводимого в период с 2011 по 2013 гг., были опрошены предприниматели и представители коммерческих организаций различных сфер деятельности с использованием метода глубинного интервью. В результате обнаружилось, что не вся заработная плата сотрудников отражается в налоговых декларациях, что приводит к уплате налогов не со всей суммы дохода. Скорее всего, это следствие того, что Россия является страной с развивающейся экономикой, которая сравнительно недавно вырабатывает рыночные отношения. Об этом также свидетельствует большая доля «теневой» экономики, характерная для нашей страны на данном этапе [1]. В данной статье акцент сделан на выявление конкретной доли «белой» зарплаты, с которой уплачивается НДФЛ. Полученные данные обобщены автором и представлены в табл. 1.

Таблица 1

Доля «белой» зарплаты по видам экономической деятельности

|

Вид деятельности |

Должность интервьюируемого |

Факторы, влияющие на сумму НДФЛ |

Доля «белой» зарплаты |

|

Розничная торговля (одежда, обувь) |

Генеральный директор |

Не учитывается доход в натуральной форме (скидки при покупке собственных товаров) |

0,95 |

|

Строительство и ремонт |

Предприниматель |

Зарплата «в конверте» |

0,5 |

|

Производство бытовых товаров |

Технический директор |

Зарплата «в конверте» Сотрудники официально на работу не принимаются |

0,1 |

|

Торговля строительными материалами |

Менеджер |

Зарплата «в конверте» Не учитывается доход в натуральной форме |

0,7 |

|

Интернет-магазин товаров для животных |

Менеджер |

Зарплата «в конверте» Не учитываются суммы штрафов с сотрудников |

0,5 |

Источник: составлено автором по результатам исследования.

Это позволит обоснованно ввести в формулу (1) параметр доля «белой» зарплаты z. Очевидно, что он будет отличаться в зависимости от региона. Однако для целей нашего исследования, когда рассматривается выбранное муниципальное образование (например, городской округ), значения показателя, как показывает практика, известны сотрудникам органов МСУ, следовательно, могут определяться экспертным путем.

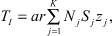

Далее, внутри всего массива налогоплательщиков можно выделить группы или кластеры, для которых характерна определенная доля «белой» зарплаты. Разделение на группы (кластеризация) может производиться по критерию доли «белой» зарплаты, по виду экономической деятельности (розничная торговля, услуги, производство и т.п.) или другим параметрам. Тогда формула для расчета НДФЛ

будет иметь вид:

(2)

(2)

где K – число кластеров в данном МО; j – номер кластера; Nj – число налогоплательщиков в j-м кластере; Sj – средняя зарплата по кластеру, фактически начисленная налогоплательщику (до вычета НДФЛ, «гросс») в j-м кластере; zj – доля «белой» зарплаты в j-м кластере.

Пример такого расчета более наглядно представим в табличном виде (при ставке НДФЛ 13 % и нормативе отчисления в бюджет городского округа 20 %) в табл. 2.

Таблица 2

Расчет суммы НДФЛ, собранного на территории муниципального образования

|

Налогоплательщики |

Число налогоплательщиков в кластере, тыс. чел. Nj |

Средняя зарплата (реальная), руб. Sj |

Доля «белой» зарплаты zj |

Совокупный облагаемый доход |

|

Кластер 1 |

5 |

15 000 |

1 |

75 |

|

Кластер 2 |

3 |

20 000 |

0,5 |

30 |

|

Кластер 3 |

2 |

15 000 |

0 |

0 |

|

Кластер 4 |

1 |

– (безработные) |

– |

0 |

|

Итого |

11 |

– |

– |

105 |

TI = 0,2∙0,13∙105 = 2,73 млн руб. (рассчитано за период, равный месяцу).

Источник: составлено автором.

Величина НДФЛ: потенциальное состояние

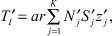

С точки зрения управления часто бывает важно найти формулу для расчета не реально полученных в бюджет сумм, а потенциально возможных для сбора на данной территории (за определенный период). Эти показатели должны ложиться в основу сценариев и программ социально-экономического развития МО. Для этого рассмотрим функцию (2). Введем понятие налоговой мощности, которое представляет собой потенциальный размер поступлений от налогов на территории, который возможен при определенных условиях (в данной работе рассматривается в части НДФЛ). К данным условиям можно отнести независимые факторы (макроэкономические показатели, такие как инфляция, уровень экономической активности, доступность банковских кредитов) и зависимые факторы (управляющие воздействия, такие как мероприятия, стратегии, программы и т.п.).

Тогда формула для расчета налоговой мощности для НДФЛ  будет выглядеть следующим образом:

будет выглядеть следующим образом:

(3)

(3)

где  – потенциально возможное число налогоплательщиков в j-м кластере;

– потенциально возможное число налогоплательщиков в j-м кластере;  – средняя зарплата в кластере, потенциально возможная к начислению налогоплательщику;

– средняя зарплата в кластере, потенциально возможная к начислению налогоплательщику;  – потенциальная доля «белой» зарплаты в j-м кластере.

– потенциальная доля «белой» зарплаты в j-м кластере.

В этом случае цель системы управления муниципальным образованием (городом) будет иметь вид перевода ее из состояния TI в  .

.

Часто на практике удобнее рассчитывать не величину налоговой мощности, а величину прироста, т.е. налоговый потенциал ΔTI. Он будет равен разнице между  и TI. В результате, вычислив разницу между (3) и (2), получим

и TI. В результате, вычислив разницу между (3) и (2), получим

Приведем простой пример, который имеет базу на практике. Пусть в одном кластере (см. кластер 2 в табл. 2) за счет мероприятий по организации новых мест розничной торговли число предпринимателей (налогоплательщиков Ni) увеличится на 1000 чел. Их реальная зарплата и доля «белой» зарплаты останутся прежними. Тогда

ΔTI = 0,13∙0,2 (1000 чел.∙20 тыс. руб.∙0,5∙12 мес.) = 2 120 тыс. руб.

В следующем кластере рост налоговых поступлений может произойти за счет оформления сотрудников официально по трудовому договору. Здесь могут быть применимы методы управления с использованием силовых структур. В результате в кластере 3 (см. табл. 2) произойдет увеличение доли «белой» зарплаты zj с нуля до уровня 0,66. Тогда

ΔTI = 0,013∙0,2 (2000 чел.∙15 тыс. руб.∙0,66∙12 мес.) = 6 177,6 тыс. руб.

Увеличение реальной начисленной заработной платы Sj может оказаться трудной задачей для органов МСУ в данном муниципальном образовании. Однако может быть предложен ряд мер по снижению затрат на ведение бизнеса, включая коррупционную составляющую [6, с. 87]. Также важным фактором является конкурентоспособность выпускаемой предприятиями продукции. Итого рост налоговых сборов за год (налоговый потенциал) данного муниципального образования может составить 8,3 млн руб.

Ограничения модели

На практике данная модель имеет свои ограничения в применении. Для этого исследуем функцию (3).

1. Функция является линейной, не имеет экстремума (максимума) и будет расти до бесконечности при увеличении входящих в нее независимых переменных [4, с. 112]. Однако на практике данная функция будет иметь экстремумы на границах, обусловленных предельно возможными значениями входящих в нее параметров.

2. Как видно из уравнения (3), на величину зависимой переменной  влияют пять факторов (зависимых переменных). Ставка налога r и норматив отчислений a в рассматриваемый местный бюджет являются неуправляемыми, т.к. органы власти в муниципальном образовании не могут на них повлиять. Субъекты РФ согласно могут передавать в местные бюджеты дополнительные нормативы отчислений от НДФЛ сверх предусмотренных Бюджетным кодексом (в целях повышения бюджетной обеспеченности МО и стимулирования органов МСУ к развитию) [7]. За счет оставшихся трех переменных значение функции TI можно увеличить за счет:

влияют пять факторов (зависимых переменных). Ставка налога r и норматив отчислений a в рассматриваемый местный бюджет являются неуправляемыми, т.к. органы власти в муниципальном образовании не могут на них повлиять. Субъекты РФ согласно могут передавать в местные бюджеты дополнительные нормативы отчислений от НДФЛ сверх предусмотренных Бюджетным кодексом (в целях повышения бюджетной обеспеченности МО и стимулирования органов МСУ к развитию) [7]. За счет оставшихся трех переменных значение функции TI можно увеличить за счет:

- роста средней заработной платы;

- роста числа занятого населения;

- увеличения доли «белой» зарплаты и сокращением числа лиц, официально не зарегистрированных у работодателя.

3. Ограничениями для функции выступают предельные значения независимых переменных. Так, максимальное значение для  . Для размера начисленной заработной платы

. Для размера начисленной заработной платы  верхнее ограничение может определяться методом экспертных оценок, базирующихся на статистических данных о средней зарплате в регионе или конкретном МО (в разрезе видов экономической деятельности), с учетом ежегодных темпов роста. Для верхней границы

верхнее ограничение может определяться методом экспертных оценок, базирующихся на статистических данных о средней зарплате в регионе или конкретном МО (в разрезе видов экономической деятельности), с учетом ежегодных темпов роста. Для верхней границы  применимо значение численности реально занятого населения в экономике данного МО, включая незарегистрированных предпринимателей и работников, не оформивших трудовые соглашения с работодателями в предусмотренном законодателем порядке.

применимо значение численности реально занятого населения в экономике данного МО, включая незарегистрированных предпринимателей и работников, не оформивших трудовые соглашения с работодателями в предусмотренном законодателем порядке.

Заключение

В заключение следует отметить, что данная модель, включающая три управляемых органами МСУ фактора, должна стать основой для разработки стратегий управления муниципальным образованием. Конечным результатом будет выступать план мероприятий или программа социально-экономического развития, все элементы которой, включая цели, мероприятия, показатели их выполнения [2, с. 68–69], будут научно обоснованы. Таким образом, весь процесс производимых расчетов и оценок должен быть направлен не на вычисление налогового потенциала МО как такового, а связан с выработкой дальнейших управляющих воздействий на муниципальное образование, которое выступает как объект управления.

Рецензенты:

Орлов А.В., д.э.н., профессор кафедры государственного и муниципального управления, ФГБОУ ВПО «Российский экономический университет им. Г.В. Плеханова», г. Москва;

Абрамов Р.А., д.э.н., профессор кафедры национальной и региональной экономики, ФГБОУ ВПО «Российский экономический университет им. Г.В. Плеханова», г. Москва.

Работа поступила в редакцию 25.04.2014.

Библиографическая ссылка

Лукьянова М.Н. УПРАВЛЕНИЕ НАЛОГОВОЙ МОЩНОСТЬЮ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ (В ЧАСТИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ) // Фундаментальные исследования. 2014. № 6-5. С. 992-996;URL: https://fundamental-research.ru/en/article/view?id=34278 (дата обращения: 15.07.2026).