Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THEORETICAL SUBSTANTIATION AND METHODICAL PROVISION OF THE ASSESSMENT AND ANALYSIS OF EFFICIENCY OF ACTIVITY BASED ON THE RELATIONSHIP OF THE «RESOURCE» AND «COST PLUS» APPROACH AND THEIR PRACTICAL TESTING ON THE EXAMPLE OF THE ENTREPRENEURIAL ACTIVITY

Среди существующих точек зрения ученых-экономистов, занимающихся проблемами эффективности, различают три подхода: «ресурсный», «затратный», «ресурсно-затратный» («смешанный»).

Оценка эффективности на основе «ресурсного» подхода заключается в сопоставлении определенного эффекта с примененными ресурсами (примененным капиталом) или совокупными элементами процесса труда. «Ресурсный» вариант, по мнению его приверженцев, наиболее приемлемый, если рассматривать эффективность как характеристику способности экономической системы использовать имеющийся потенциал для достижения конкретных социальных целей посредством подчиненных им экономических.

Оценка эффективности на основе «затратного» подхода, который поддерживает большинство ученых, предполагает определение соответствия конечного результата потребленным ресурсам (потребленному капиталу). Другими словами, соответствие эффекта в виде конечного результата произведенным для этого затратам.

«Ресурсно-затратный» или «смешанный» подход – это подход, при котором эффект деятельности соотносится с приведенными затратами, объединяющими объемы применяемых ресурсов и текущих затрат. Такой подход является в большей степени «примиренческим», чем самостоятельным, с большим количеством недостатков в сравнении с «ресурсным» и «затратным» вариантами и обрел наименьшее число сторонников.

Рассмотрим взаимосвязь «ресурсного» и «затратного» подходов измерения и оценки эффективности в условиях формализованного выражения их содержания [1, 2].

Общая математическая форма выражения содержания экономической эффективности с позиций «ресурсного» подхода может быть определена как степень соответствия эффекта (Эф) примененным (или совокупным) ресурсам (Кприм) в виде

(1)

(1)

где ЭЭрес – экономическая эффективность «ресурсного» варианта (экономическая эффективность примененного капитала или совокупных ресурсов).

Экономическая эффективность «ресурсного» варианта отражает эффективность использования всех примененных ресурсов (капитала).

«Затратный» подход при оценке эффективности также может быть выражен как степень соответствия эффекта (Эф) потребленным ресурсам (Кпотр) и формализован как

(2)

(2)

где ЭЭзат – экономическая эффективность «затратного» варианта (экономическая эффективность потребленного капитала или потребленных ресурсов).

Экономическая эффективность «затратного» варианта показывает эффективность использования лишь потребленных ресурсов (капитала), являющихся только частью всех примененных ресурсов (капитала).

Эффективность «ресурсного» и «затратного» подходов, а значит, и показатели ЭЭрес и ЭЭзат взаимосвязаны и взаимозависимы между собой [1]. Действительно

(3)

(3)

где Эк – показатель экономичности.

Экономичность функционирования системы (Эк) определяется отношением величины потребленных в процессе деятельности ресурсов (Кпотр) к объему совокупных или примененных ресурсов (Кприм):

(4)

(4)

и выражает результативность функционирования экономической системы в части организации использования имеющегося в ее распоряжении совокупного капитала. Другими словами, экономичность характеризует уровень организации потребления совокупных ресурсов в процессе функционирования экономической системы. Она выступает как своеобразный «экономический коэффициент полезного действия», как общая технологичность экономической системы.

Экономичность функционирования экономической системы будем обозначать как «экономичность», «экономичность потребления совокупных ресурсов», «экономичность организации использования примененного капитала» [1, 2].

Очевидно, что показатель экономичности (4) имеет ограничения:

Эк ≤ 1. (5)

При этом экономичность будет равна единице лишь в случае «идеально» налаженной организации потребления ресурсов в технологическом процессе деятельности, когда объемы примененных и потребленных ресурсов равны, что в реальных условиях, невозможно, во всяком случае сегодня.

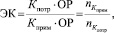

Если в равенство (4) ввести объем реализации (ОР) и произвести не нарушающие его преобразования, получим

(6)

(6)

где  ,

,  – производительность (число оборотов) соответственно примененного и потребленного капитала.

– производительность (число оборотов) соответственно примененного и потребленного капитала.

Таким образом, согласно равенству (4) экономичность функционирования системы, помимо соотношения величин потребленных и примененных ресурсов, возможно определять посредством отношения производительности (числа оборотов) соответственно примененного и потребленного капитала.

Исходя из вышеизложенного, можно сделать следующие выводы:

– экономическая эффективность, определенная на основе «ресурсного» подхода, всегда будет меньше или равна (в случае Эк = 1) экономической эффективности, определенной согласно «затратному» подходу;

– экономическая эффективность «ресурсного» варианта выступает более общей оценкой в сравнении с экономической эффективностью «затратного» варианта, поскольку потребленные ресурсы или затраты выступают частью всех совокупных ресурсов;

– чем больше значение показателя экономичности, тем выше будет значение экономической эффективности примененных ресурсов при прочих равных условиях;

– в случае «идеальной» организации потребления ресурсов (Эк = 1) экономическая эффективность использования примененных ресурсов равна экономической эффективности произведенных затрат.

Нами разработана методика анализа и оценки экономической эффективности с точки зрения ресурсного подхода при влиянии факторов экономичности и экономической эффективности с позиций затратного подхода с использованием формализации (3).

ЭЭрес 0 - экономическая эффективность согласно ресурсному подходу в базовом периоде;

ЭЭрес 1 - экономическая эффективность согласно ресурсному подходу в сравниваемом периоде;

ЭЭзат 0 - экономическая эффективность согласно затратному подходу в базовом

периоде;

ЭЭзат 1 - экономическая эффективность согласно затратному подходу в сравниваемом периоде;

Эк0 - экономичность в базовом периоде;

Эк1 - экономичность в сравниваемом периоде.

Методика факторного анализа и оценки экономической эффективности ресурсного подхода (экономической эффективности примененного капитала или совокупных ресурсов) может быть алгоритмирована следующим образом.

1. Изменение экономической эффективности примененного капитала, ΔЭЭрес

ΔЭЭрес = ЭЭрес1 - ЭЭрес0. (7)

2. Влияние изменения фактора экономичности, ΔЭЭрес эк

ΔЭЭрес эк = Эк1·ЭЭзат0 - Эк0·ЭЭзат0. (8)

3. Влияние изменения фактора экономической эффективности потребленного капитала, ΔЭЭрес з

ΔЭЭрес з = Эк1·ЭЭзат1 - Эк1·ЭЭзат0. (9)

4. Совокупное влияние изменения обоих факторов экономичности и экономической эффективности потребленного капитала, ΔЭЭ′рес

ΔЭЭ′рес = ΔЭЭрес эк + ΔЭЭрес з. (10)

5. Баланс

ΔЭЭрес = ΔЭЭ′рес. (11)Практический пример. Исходная информация деятельности предпринимательской структуры «Мега» за 2013–2013 гг. приведена в табл. 1, 2.

Экономичность деятельности предпринимательской структуры «Мега» в 2012–2013 гг. рассчитана и приведена в табл. 2.

Экономическая эффективность в форме рентабельности деятельности предпринимательской структуры «Мега» в 2012–2013 гг. рассчитана и приведена в табл. 3.

Апробируем предложенную методику факторного анализа и оценки экономической эффективности ресурсного подхода на примере деятельности предпринимательской структуры «Мега» за 2013–2014 гг.

1. Изменение рентабельности примененного капитала

0,014 – 0,022 = –0,008 (или –0,8 %).

2. Влияние изменения фактора экономичности

0,749·0,031 – 0,717 – 0,031 = 0,001 (или 0,1 %).

3. Влияние изменения фактора экономической эффективности потребленного капитала

0,749·0,019 – 0,749·0,031 = –0,009 (или –0,9 %).

4. Совокупное влияние изменения обоих факторов экономичности и экономической эффективности потребленного капитала

–0,009 + 0,001 = –0,008 (или –0,8 %).

5. Баланс

–0,008 (или –0,8 %) = –0,008 (или –0,8 %).

Таблица 1

Исходная информация для оценки и анализа экономической эффективности деятельности бизнес-структуры «Мега» за 2012–2013 гг., тыс. руб.

|

Бизнес-структура |

Примененный капитал (совокупные ресурсы) Кприм |

Потребленный капитал (потребленные ресурсы) Кпотр |

Прибыль от реализации Пр |

|

2012 год |

|||

|

Мега |

67960,9 |

48705,7 |

1492,3 |

|

2013 год |

|||

|

Мега |

81265,8 |

60896,5 |

1162,5 |

Таблица 2

Экономичность использования ресурсов бизнес-структуры «Мега» за 2012–2013 гг., тыс. руб.

|

Бизнес-структура |

Экономичность потребления ресурсов Эк |

Изменение |

||

|

2012 |

2013 |

динамика, % |

отклонение |

|

|

Мега |

0,717 |

0,749 |

104,5 |

0,032 |

Таблица 3

Рентабельность совокупных ресурсов и совокупных затрат деятельности бизнес-структуры «Мега» за 2012–2013 гг.

|

Бизнес-структура |

Рентабельность примененного капитала (рентабельность совокупных ресурсов) RКприм |

Рентабельность потребленного капитала (рентабельность совокупных затрат) RКпотр |

||

|

2012 |

2013 |

2012 |

2013 |

|

|

Мега |

0,022 (2,2 %) |

0,014 (1,4 %) |

0,031 (3,1 %) |

0,019 (1,9 %) |

Таким образом, можно сделать следующие выводы:

– рост экономичности (в индексной форме) в 2013 г. на 0,32 (0,749–0,717) относительно 2013 г. способствовал повышению рентабельности примененного капитала на 0,9 %;

– снижение рентабельности потребленного капитала на 0,012 (0,031–0,019) оказало влияние на снижение рентабельности примененного капитала на 0,9 %.

Отсюда в изменении рентабельности примененного капитала доля фактора экономичности составила 10 %, а удельный вес фактора рентабельности потребленного капитала – 90 %.

Рецензенты:

Воробьев Н.Н., д.э.н., доцент, профессор кафедры «Экономика и менеджмент» Ставропольского технологического института сервиса (филиал) ФГБОУ ВПО «Донской государственный университет», г. Ставрополь;

Фурсов В.А., д.э.н., доцент, профессор кафедры «Экономика и технология управления», ФГАОУ ВПО «Северо-Кавказский федеральный университет», г. Ставрополь.

Работа поступила в редакцию 01.04.2014.

Библиографическая ссылка

Зубова Л.В., Давыдянц Д.Е. ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ И МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ОЦЕНКИ И АНАЛИЗА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ НА ОСНОВЕ ВЗАИМОСВЯЗИ «РЕСУРСНОГО» И «ЗАТРАТНОГО» ПОДХОДА И ИХ ПРАКТИЧЕСКАЯ АПРОБАЦИЯ НА ПРИМЕРЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ // Фундаментальные исследования. 2014. № 5-6. С. 1294-1297;URL: https://fundamental-research.ru/en/article/view?id=34086 (дата обращения: 02.08.2026).