Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PRESERVATION OF RUSSIAN CITIZENS SAVINGS

Задавая вопрос, что же является основными драйверами привлечения депозиты в банки, можно констатировать факт, что население России в принципе готово открывать счета в банках – дело за малым: надо, чтобы сами банки проявили больше активности для привлечения клиентов своими инновационными и надёжными продуктами. Это косвенно признал наш самый успешный на сегодня банковский управляющий Г. Греф: единственное, что объединяет успешные компании – это их лидеры так называемого 5-го поколения [1]. У них может быть или не быть образования, стратегии, направления развития фирмы, главное – они самодостаточные люди, способные к саморазвитию. Где есть лидер – там всегда будет успех. Сказано, конечно, эмоционально, но где-то можно согласиться, если за лидерство принять креативность.

Возможно, о креативности думал глава ЕЦБ Ж-К.Трише, когда предлагал для решения проблем еврозоны создать единое министерство финансов, которое было бы наделено правом вмешиваться в экономическую политику отдельных стран [2]:

а) осуществлять «контроль» за бюджетной политикой и политикой в области повышения конкурентоспособности национальных экономик;

б) исполнять «все типичные обязанности представителя исполнительной власти в том, что касается услуг финансового сектора ЕС»;

в) представлять ЕС на встречах с финансовыми ведомствами других стран.

Финансы черпают свою силу «снизу» – со стороны внутренних сбережений, которые в том же ЕС напрямую зависят от национальной специфики и структуры расходов в отдельных странах сообщества. То же самое происходит и в Российской Федерации с её многонациональным и многоконфессиональным укладом.

Практика фондовых рынков показывает, что законы Ньютона здесь не всегда имеют место быть – действие (бездействие) не обязательно должно получить противо(не)действие. Согласно исследованиям авторов Лондонской школы экономики, доходность ценных бумаг любых категорий (bottom, middle, top) зависит не столько от предыдущих трендовых спредов, сколько от умения профессиональных фондовых игроков угадать настроения потенциальных инвесторов и пойти вслед ему, подставляя кредитное «плечо» и используя волатильную «волну» [6]. В нашем случае это можно сказать и о банковских профессиональных игроках, которым требуется быть профессионально креативными, чтобы угадать настроения потенциальных клиентов из числа владельцев сбережений. Если обратиться за примером к нашему лидеру креативности на банковском рынке – ОАО «Сбербанк России», то можно отметить: в своём недавнем обзоре аналитики Goldman Sachs подсчитали, что к 2020 году активы крупнейшего банка России могут вырасти в пять раз и достигнуть $1,5 трлн долларов, а дивидендные выплаты могут вырасти в 13 раз. Эксперты также спрогнозировали учетверение размеров чистой прибыли ОАО «Сбербанк России», которая может к 2020 году превысить $25 млрд долларов. По этим показателям российский банк через десять лет сможет попасть в двадцатку крупнейших банков мира [4]. Один вопрос: достаточно ли ему для рыночной устойчивости будет одной только капитализации – как показывает опыт последнего мирового финансового кризиса, недостаточно.

Необходима будет также креативность персонала и мобильность клиентов. Между тем нужно отметить ‒ важную роль в способности банка сохранять свою высокую рентабельность будет играть повышение эффективности его операционной деятельности, по которой наши банки пока отстают от многих банков с развивающихся и тем более, развитых рынков.

Последний кризис показал, как мы уже отмечали, что гарантия устойчивости банковских институтов заключается не столько в их величине, сколько в их изворотливости. Иначе говоря: сила банка не в активах – а в пассивах (производных банковских продуктах, способных привлечь потенциальных вкладчиков и заёмщиков).

Еще одним фактором рентабельности банка является нормализация стоимости риска вследствие высвобождения резервов по «плохим» ссудам – носит уже чисто технический характер и больше связан с работой регулятора, а не банка.

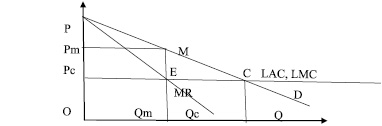

Что же говорит по этому поводу теория? Обратимся к классике (рисунок).

Проблема несовершенной конкуренции на рынке: Pm – монопольная цена на рынке несовершенной конкуренции; Qm – монопольный объём на рынке несовершенной конкуренции; M (E) – вынужденное равновесие на рынке несовершенной конкуренции; Pc – равновесная цена в условиях совершенной конкуренции; Qc – равновесный объём в условиях совершенной конкуренции; C – равновесие в условиях совершенной конкуренции; MR – предельный доход фирмы (предложение на рынке); D – спрос на рынке (совокупные расходы); PcPmME – прибыль монополиста на рынке несовершенной конкуренции; EMC – издержки общества на рынке несовершенной конкуренции; PmPM – выгода потребителя на рынке несовершенной конкуренции; QmECQc – недостаточный спрос на рынке (упущенные возможности); OPcEQm – цена производства на рынке (уровень рентабельности); LAC, LMC – долгосрочные средние и предельные издержки

На рисунке видно, что предельная доходность какого-либо фактора (продукта, услуги) равна приросту совокупного дохода фирмы в результате использования дополнительной единицы этого фактора. Следовательно, предельная доходность креативного труда на фирме должна равняться предельному доходу фирмы (MR), умноженному на величину предельного продукта (LMC), созданного этим креативным трудом. На нашем рисунке получается: Pc×Qm – это в условиях несовершенной конкуренции.

В условиях отсутствия монополии на рынке предельный выход от продукта фирмы (предельная доходность труда) должен получиться: Pm×Qc. В нашем же случае общество несёт издержки (безвозвратные потери, связанные с теневым оборотом) и к тому же теряет монопольную прибыль фирмы (оффшоры, предметы роскоши) и дополнительные продукты (рабочие места, услуги). Поэтому монополист никогда не будет стремиться к креативному лидерству на рынке: вся оптимизация операционных расходов будет сведена лишь к простому сокращению предложения продуктов и спроса на персонал до минимально возможного уровня.

Банковский ритейл России переходит от массового маркетинга к целевому и в этом смысле являет собой классический пример развития потребительского рынка. В идеале, как шутят сами банкиры, каждый клиент должен получить банковский продукт, «сшитый» по индивидуальной мерке.

К достижению такого сверкающего идеала банки не очень спешат – слишком велики расходы на формирование целевых продуктов и ведение связанных с ними дел. Однако наиболее динамичные кредитные организации уже нарезают клиентскую базу на узкие ломтики и делают адресные предложения клиентам с учетом общих интересов сегмента [3].

Самые очевидные критерии для отнесения клиента к тому или иному сегменту – это финансовая дисциплина, уровень доходов и расходов. В этом смысле сегментация клиентской базы демонстрирует свое родство с принципами скоринга, а точнее показывает идею скоринга в развитии [5].

Если кредитный скоринг помогает банку сделать некую первоначальную оценку клиента, который пришел «с улицы» и принес некие документы со стороны, то отнесение клиента к какому-либо сегменту требует определенного опыта обслуживания данной персоны. В зависимости от того, какую платежеспособность демонстрирует клиент, банк может предложить ему более (менее) привлекательные условия по кредитованию или по кредитным картам.

Приведённые данные ещё раз обращают внимание на одну закономерность функционирования финансовой системы вообще и банковской в частности: финансовый рынок (деньги и их производные) может тогда эффективно и стабильно воспроизводить сбережения и инвестиции, когда он строит свой расширенный оборот на эффективном и стабильном рынке товаров и услуг, где, в свою очередь, присутствует равновесие между предельной нормой накопления и максимальным уровнем потребления, что опять-таки имеет смысл лишь в условиях технического прогресса – именно такое состояние в экономике называется устойчивым ростом основных макропоказателей деловой и потребительской активности в обществе. Если же говорить по-простому – это называется рынком «длинных денег». Единственными надёжными источниками «длинных денег» в любой экономике являются внутренние или чистые сбережения граждан: природные ресурсы физически исчерпываются, товары и услуги морально устаревают, знания и навыки хронически не успевают за прогрессом – только сбережения всегда бывают в наличии и всегда могут быть задействованы в воспроизводственной функциональной модели «затраты‒выпуск». Главное здесь – найти им надёжное и долгосрочное применение.

Рецензенты:

Губайдуллина Т.Н., д.э.н., профессор, кафедра экономической теории Института экономики и финансов, ФГАОУ ВПО «Казанский (Приволжский) федеральный университет», г. Казань;

Капканщиков С.Г., д.э.н., профессор, заведующий кафедрой «Экономическая теория» Института экономики и бизнеса, ФГБОУ ВПО «Ульяновский государственный университет», г. Ульяновск.

Работа поступила в редакцию 26.03.2014.

Библиографическая ссылка

Хайрутдинов Р.Т., Камалтдинова Р.М., Царева В.М. СОХРАНЕНИЕ СБЕРЕЖЕНИЙ ГРАЖДАН РОССИИ // Фундаментальные исследования. 2014. № 5-5. С. 1080-1082;URL: https://fundamental-research.ru/en/article/view?id=34049 (дата обращения: 04.07.2026).