Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPLICATIONS OF THE THEORY OF G. MARKOVITS FOR MONITORING OF THE MARKET OF CURRENCIES

Известные методы страхования валютных [5] рисков (хеджирование) приводят к потере премий, уплаченных за страхование. Поэтому целесообразно с целью снижения расходов на страхование валютных рисков рассмотреть возможность применения новых методов прогнозирования [5], отличающихся от известных более высокой точностью прогноза.

Под прогнозом цены финансового инструмента для целей дальнейшего изложения будем понимать количественное значение цены. Такое определение прогноза отличается от принятого на валютном и фондовом рынках [3], где в качестве прогноза обычно указывают только предполагаемое направление движения цены на некоторую временную перспективу. Различают краткосрочный, среднесрочный и долгосрочный прогнозы [5]. Для оценки валютных рисков, предприятиями реального сектора экономики краткосрочные риски не представляют интереса. Оценка этих рисков представляет интерес только для спекулянтов.

Согласно [5] все методы прогнозирования можно разделить на 3 группы:

1. Анализ временных рядов. Эти методы получили широкое развитие и применение при торговле на рынке Форекс под общим названием «Технический анализ». [2]

2. Каузальные методы прогнозирования. Эти методы распадаются на 3 большие группы, а именно: многомерные регрессионные модели, эконометрические модели и компьютерная имитация. Практическое применение этих методов невозможно без применения ЭВМ и возможно только при наличии соответствующего программного обеспечения.

3. Качественные методы прогнозирования. Как следует из самого названия, эти методы не применимы для прогнозирования цены, а могут только указывать наиболее вероятное направление движения цены.

В работе предлагается метод прогнозирования, использующий в своей основе портфельную теорию Г. Марковица. Как известно, при определении состава оптимального портфеля в качестве исходных данных для расчета используется таблица, в которой собрана информация о финансовых инструментах. Эта таблица в дальнейшем используется в расчетах в форме матрицы.

Таблица 1

Вид базы данных

|

Переменные |

|||||

|

независимые |

зависимая |

||||

|

№ |

X1 |

X2 |

... |

XN |

Y |

|

11 |

x_11 |

x_12 |

... |

x_1N |

Y_1 |

|

22 |

x_21 |

x_22 |

... |

x_2N |

Y_2 |

|

... |

... |

... |

... |

... |

... |

|

m |

x_M1 |

x_M2 |

... |

x_MN |

Y_m |

Имея такую базу данных, можно построить функциональную взаимосвязь между переменной, выбранной в качестве эндогенной (Y), и одной или несколькими экзогенными переменными X1, X2, ..., XN.

С помощью таблицы значений прошлых наблюдений можно подобрать (например, методом наименьших квадратов) коэффициенты регрессии, настроив тем самым модель [5].

При работе с регрессией надо соблюдать определенную осторожность и обязательно проверить на адекватность найденные модели. Однако для практического применения таких моделей для прогнозирования цены недостаточно определить адекватность модели один раз на исторических данных и затем применять неограниченно долго. Дело в том, что при выходе фундаментальных данных [4], существенно отличающихся от ожиданий рынка, происходит резкое движение и даже возможно изменение движения рынка на противоположное (разворот тренда). В этих условиях применение модели, рассчитанной по историческим данным, которые имели место до выхода новости, которая привела к развороту рынка недопустимо, так как прогноз будет ошибочным. В свою очередь ошибка прогноза явилась следствием того, что применяемая модель перестала быть адекватной изменившемуся рынку.

С целью повышения точности прогноза предложено в режиме реального времени отслеживать разность между реальной ценой инструмента и прогноза и, применяя методы теории автоматического управления, вводить корректирующие воздействия.

Для реализации этого алгоритма необходимо решать одновременно две задачи:

- контролировать адекватность применяемой модели существующим в данный момент на рынке условиям;

- выполнять прогноз, рассчитывая значения цены с применением полученной модели.

Понятно, что решение этой задачи в режиме реального времени возможно только при наличии программного обеспечения и современного персонального компьютера [2].

Выбор экзогенных переменных для прогнозирования курса финансового инструмента.

Идея о применении корреляционных зависимостей для прогнозирования курсов валют может быть применена только после всестороннего анализа их наличия и устойчивости на продолжительных интервалах времени.

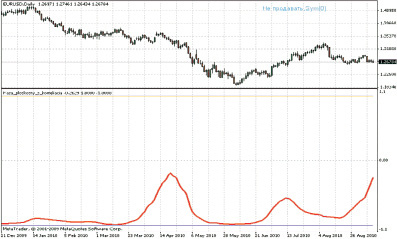

Этот факт может служить основанием для проверки. Вычислим коэффициент корреляции для различных тайм-фреймов и для разного радиуса(n).

На данном графике коэффициент корреляции постоянно отрицательный. С помощью разработанной программы были проведены исследования, которые показали, что коэффициент корреляции не остаётся постоянным и даже в некоторые моменты времени становится положительным. При увеличении радиуса наблюдения характер изменения коэффициента корреляции становится более ровным и большее время находится в окрестности точки – 1.

Следовательно, валютная пара USDCHF может рассматриваться как претендент на роль экзогенной переменной при прогнозировании курса валютной пары EURUSD.

Рассмотрим и других возможных претендентов.

Ожидаем, что GBPUSD и EURUSD связаны прямой зависимостью. Исследования показали, что в большинстве случаев это действительно так. Следовательно, и пара GBPUSD также может рассматриваться как претендент на роль экзогенной переменной при прогнозировании курса валютной пары EURUSD.

Как показали дальнейшие исследования, в качестве экзогенной переменной при прогнозировании курса валютной пары EURUSD может рассматриваться цена золота в долларах США и цена нефти также в долларах США.

Программное обеспечение для прогнозирования

На практике можно добиться повышения качества прогноза за счёт применения прогноза, который строится на нескольких инструментах [1]. При этом в качестве наиболее вероятного принимать тот, у которого коэффициент корреляции по модулю больше некоторого наперед заданного. В приведенных ниже расчетах этот уровень выбран равным 0,8 по модулю.

Рис. 1. График корреляционной зависимости между EURUSD и USDCHF на тайм-фрейме D1 для n = 55 для временного интервала с 21.12.2009 по 26.08.2010

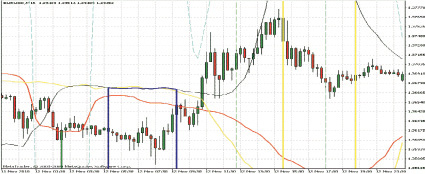

На рис. 2 приведен прогноз значения EURUSD при использовании в качестве экзогенных переменных USDCHF, XAUUSD, _QMUSD, GBPUSD. На пересечении зеленой и синей линий прогноза мы видим сигнал к входу в рынок, стоимость инструмента составит примерно 1.2960. Прогнозируемая цена закрытия 1.2930. Мы видим, что это имеет место быть перед ростом вверх.

Рис. 2. График прогноз между EURUSD, USDCHF(красно-зеленый), XAUUSD (желто-серый), _ QMUSD (черно-синий) и GBPUSD (аква-светлозеленый ) на тайм-фрейме m5 для n = 55 для временного интервала с 10.01.2011 по 11.01.2011

При открытии данной позиции рекомендую поставить стоп-лосс (ордер, ограничивающий величину убытка) равным тейк-профиту (ордер, задающий величину прибыли), так как 30 пипсов очень маленький ход. Но очень интересный для работы, так как на 5 минутах можно открывать и закрывать позицию много раз в день.

Рис. 3. График прогноз между EURUSD, USDCHF(красно-зеленый), XAUUSD (желто-серый), _ QMUSD (черно-синий) и GBPUSD (аква-светло-зеленый) на тайм-фрейме m15 для n = 55 для временного интервала с 11.11.2010 по 12.11.2010

На рис. 3 приведен прогноз EURUSD по отношению к USDCHF, XAUUSD, _QMUSD, GBPUSD. Синяя линия дала сигнал на покупку, который оправдался. При использовании консервативных стратегий входить по сигналу только от одного инструмента не рекомендуется. В данном случае, если трейдер войдет в рынок, будет использована агрессивная стратегия и, соответственно, рост рисков неизбежен.

Выводы

- Теоретические основы теории Г. Марковица могут быть применены для построения не только портфельной, но и других моделей рынка.

- Точность прогноза цены финансового инструмента можно повысить за счёт мониторинга рынка в режиме реального времени.

- Для практической реализации мониторинга рынка в режиме реального времени разработано соответствующее программное обеспечение.

Рецензенты:

Дулин А.Н., д.э.н., профессор, заведующий кафедрой, ФГБОУ ВПО ЮРГТУ (НПИ), г. Новочеркасск;

Кобилев А.Г., д.э.н., профессор, заведующий кафедрой, ФГБОУ ВПО ЮРГТУ (НПИ), г. Новочеркасск;

Роздольская И.В., д.э.н., профессор, заведующая кафедрой маркетинга и менеджмента Белгородского университета кооперации, экономики и права, г. Белгород.

Работа поступила в редакцию 18.03.2014.

Библиографическая ссылка

Рыбалкин Д.А., Мастяева И.Н. ПРИМЕНЕНИЕ ТЕОРИИ Г. МАРКОВИЦА ДЛЯ МОНИТОРИНГА РЫНКА ВАЛЮТ // Фундаментальные исследования. 2014. № 5-3. С. 544-547;URL: https://fundamental-research.ru/en/article/view?id=33914 (дата обращения: 03.08.2026).