Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROPERTY PAYMENTS: PROBLEMS OF THE INCOME’S FORMATION OF LOCAL BUDGETS

Одной из главнейших задач, стоящих перед нашей страной, является повышение эффективности и конкурентоспособности российской экономики, обеспечение её комплексной модернизации и устойчивого долгосрочного развития. Создать условия для решения поставленной задачи может и должна бюджетная система страны. Для чего необходимы сбалансированный бюджет, последовательное снижение бюджетного дефицита, мобилизация скрытых резервов пополнения доходной части. Высока зависимость бюджетов субъектов Российской Федерации и местных бюджетов от финансовой помощи, поступающей из других бюджетов бюджетной системы Российской Федерации [2].

Между тем достижение поставленных целей в области социального и экономического развития практически невозможно при низких темпах экономического роста и требует перенастройки, в том числе финансовой и бюджетной политики, ее нацеленности на стимулирование экономического роста. Огромная роль в решении этих задач принадлежит бюджетам регионов и муниципальных образований. Целями бюджетной политики регионов и муниципальных образований должны быть обеспечение социальной и экономической стабильности, сбалансированности и устойчивости бюджета, повышение уровня и качества жизни населения посредством удовлетворения потребностей граждан в качественных государственных и муниципальных услугах.

Следует отметить, что решение многих текущих задач развития территорий относится к компетенции муниципальных образований, которые ближе всего находятся к людям, проживающим на их территории, знают их проблемы. И именно по результатам работы местных властей население часто судит об успехах или неудачах государственной социально-экономической политики в целом.

Поэтому так важно укрепить собственную финансовую базу муниципальных образований, повысить их заинтересованность в изыскании внутренних резервов формирования собственных доходов. Можно этого добиваться, создавая возможности для наращивания поступлений от имущественных налогов как одного из важных источников доходной базы бюджета. Муниципальные власти должны использовать все свои ресурсы для формирования самообеспечивающейся системы. Вот почему в местном налогообложении основной упор должен быть сделан на поимущественные налоги. В настоящее время на местном уровне существуют два вида имущественных налогов: налог на имущество физических лиц и налог на землю.

Доля местных налогов в структуре налоговых доходов составляет, по данным Минфина России, 12,2 %. Остальные источники передаются в виде нормативов отчислений от федеральных и, по усмотрению субъекта Российской Федерации, – от региональных налогов.

Значительным ресурсом для решения этих задач могло бы стать расширение и максимальное использование налогового потенциала муниципальных образований.

В этой связи в данной статье исследуется более узкий, но не менее важный вопрос наполнения и формирования доходной части бюджетов муниципальных образований, учет и использование земли, а также муниципального имущества как потенциальных источников доходов бюджета.

Основным доходным источником, которым располагают органы местного самоуправления, являются земельные ресурсы.

При этом, по ряду экспертных оценок, почти 80 % земли в России выведено из налогооблагаемой базы земельного налога, поскольку относится к федеральной собственности (земли запаса, лесной фонд и др.), что лишает муниципалитеты стабильного источника доходов от земельного налога.

Согласно аналитической записке о формировании и исполнении доходной части консолидированного бюджета Республики Дагестан, в 2011 году в структуре доходов местных бюджетов земельный налог занимал 15 % от общей суммы поступления налоговых и неналоговых доходов [1].

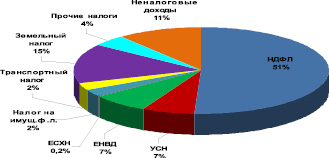

В 2011 году наибольший удельный вес в структуре налоговых и неналоговых доходов местных бюджетов составляют: налог на доходы физических лиц (НДФЛ) – 51 %; земельный налог – 15 %; налоги, относящиеся к специальным налоговым режимам (единый сельскохозяйственный налог (ЕСХН), упрощенная система налогообложения (УСН), единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) – 14,2 %; неналоговые доходы – 11 % (рисунок) [1].

Структура налоговых и неналоговых доходов бюджетов муниципальных районов и городских округов РД

На рисунке приведена структура налоговых и неналоговых доходов бюджетов муниципальных районов и городских округов Республики Дагестан (использован источник 1]). На основании этих данных можно сказать, что, безусловно, приведенные данные являются невысокими, но все же позволяют говорить о том, что увеличение поступлений от местных налогов является важным источником мобилизации доходов местных бюджетов.

Одной из проблем в этой сфере является предоставление на федеральном уровне льгот по региональным и местным налогам без надлежащей компенсации выпадающих доходов региональных и местных бюджетов. Так, например, значительное число земельных участков, которые могли бы служить важным источником доходов для местных бюджетов, освобождены от уплаты земельного налога. В связи с этим представляется необходимым рассмотрение вопросов как о целесообразности сохранения льгот для некоторых категорий плательщиков, так и о компенсациях из федерального бюджета выпадающих доходов региональных и местных бюджетов.

Велики еще трудности с разграничением собственности между уровнями публичной власти. Во многих муниципалитетах не решены процедурные вопросы регистрации прав собственности, создания реестров муниципального имущества. Власть на местах зачастую просто не имеет информации о владельцах недвижимости. Оформить должным образом и в разумные сроки нужные документы сегодня практически невозможно. Отсутствует механизм контроля за использованием земель со стороны муниципальных органов. Учитывая сложившуюся ситуацию, решение вопроса о наращивании доли собственных налоговых доходов в бюджетных доходах бюджетов становится наиболее актуальным.

Как отмечают Э. Исаев, и А. Ярлыкапов, «при любом характере движения макроэкономических параметров в целом в стране усиливается проблема инициативной и эффективной деятельности самих субъектов региональной финансовой системы, их собственной заинтересованности и ответственности в росте финансового потенциала регионов. Возможности для этого имеются у всех субъектов…» [4].

Основными факторам, влияющими на увеличение поступления земельного налога, является вовлечение в налогообложение земельных участков, полнота учета объектов налогообложения, объективной рыночной оценки земель, а также проведение работ по уточнению кадастровой стоимости земли (земли населенных пунктов, земли промышленности, земли сельскохозяйственного назначения и иного специального назначения [3].

В бюджетном послании Президента Российской Федерации о бюджетной политике в 2013–2015 отмечено, что руководители регионов и муниципалитетов должны владеть информацией о зачислении на соответствующих территориях доходов в региональные и местные бюджеты, чтобы оценить, прежде всего, эффективность принимаемых мер по расширению доходной базы. Поэтому надо наладить взаимодействие между налоговыми органами и заинтересованными органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления [1].

К полномочиям местных органов власти относится координация осуществления землеустройства и контроля по использованию и охране земель, координации деятельности государственных органов земельных ресурсов, ведение информационной системы обеспечения градостроительной деятельности, осуществляемой на территории, резервирование земель и изъятие, в том числе путем выкупа земельных участков в границах муниципальных образований для муниципальных нужд [5].

Другая важная проблема в недополучении доходов местными бюджетами ‒ это использования земельных участков юридическими и физическими лицами ‒ субъектами предпринимательской деятельности без правовых документов (договоров аренды), слабое администрирование налоговых поступлений и соответственно рост недоимки, отсутствие полной базы налогоплательщиков, непринятие мер по регистрации гражданами имущества в собственность. Земельные участки, право собственности, на которые не подтверждено документально, пока не включаются в налогооблагаемую базу.

Сложившаяся система управления земельными ресурсами, ведения земельного кадастра и землеустройства в Республике Дагестан не совершенна. Опыт развитых стран показывает, что в управлении земельными ресурсами участвуют налоговый орган, комитет по землеустройству, местные органы и специальная служба мониторинга земли. В республике участие в управлении землей и ее распределении сдерживают множество бюрократических органов процессы реализации земельной реформы. В итоге зачастую происходит неправильное распределение земельных ресурсов [3].

Для того чтобы управление земельными участками было более эффективным, необходимо провести следующие преобразования в муниципальных образованиях:

- составить реестры земель, находящихся в муниципальной собственности;

- выявить неиспользуемые земли, подготовить каталоги земель, находящихся в фонде перераспределения; установить (восстановить) в натуре границы перерегистрируемых земельных участков.

Муниципальные образования имеют потенциально возможные резервы увеличения поступления доходов от использования муниципального имущества. Доходы от использования муниципального имущества являются одним из крупнейших неналоговых доходов местных бюджетов.

Одним из факторов, влияющих на поступление доходов от использования муниципального имущества, является сдача в аренду имущества, переданного органами местного самоуправления в безвозмездное срочное пользование.

Полномочия по установлению размеров взимаемой арендной платы принадлежат органам местного самоуправления, в чьей собственности находится указанное имущество. Здесь набольшими суммами потенциально возможного поступления земельного налога обладают городские округа, а также муниципальные районы, на территориях которых расположены крупные населенные пункты, что, прежде всего, связано с наличием на данных территориях большого количества земельных участков, не охваченных налогообложением земельным налогом.

Доходы от использования муниципального имущества в наибольшей степени зависят от качества муниципального управления. Поэтому грамотное правовое регулирование использования муниципального имущества, регламентация выполнения функций по управлению муниципальным имуществом могут обеспечить повышение доходной базы местного бюджета и снижение издержек.

Наибольшим налоговым потенциалом поступления данного источника доходов владеющих муниципальные образования, обладающие наибольшим количеством площади муниципального имущества, расположенного на территориях крупных населенных пунктов, где сосредоточена деловая активность, имеется большое количество объектов коммерческой недвижимости и потенциальных арендаторов имущества.

В целях проведения более углубленного анализа имеющихся резервов муниципальным управлениям имуществом необходимо провести анализ среднесложившихся ставок арендной платы за пользование муниципальным имуществом за 2010–2012 годы.

Кроме того, органам местного самоуправления необходимо осуществить детальный анализ состава и стоимости (в том числе рыночной) пакетов акций, находящихся в муниципальной собственности, и по его результатам принять решения о приватизации указанного имущества.

Также следует ускорить принятие главы Налогового кодекса Российской Федерации, регулирующей налогообложение недвижимости физических лиц. Налоги на недвижимость (налог на имущество и земельный налог), уплачиваемые физическими лицами, в настоящее время составляют незначительную долю в доходах консолидированных бюджетов субъектов Российской Федерации (не более 0,5 %), что существенно ниже, чем в странах с развитой экономикой.

Наряду с этим необходимо искать резервы повышения эффективности в системе сбора и администрирования налогов, создавать для этого достаточные и действенные стимулы. Нередки случаи, когда информация о поставленных на кадастр объектах недвижимости у налоговых органов отсутствует. Иногда такая ситуация тянется годами, а местные бюджеты не дополучают налоги. Необходимо синхронизировать кадастровый и налоговый учет, активнее привлекать местные власти к администрированию налогов, выявлению неучтенных объектов налогообложения.

Анализ выявленных проблемных вопросов формирования источников доходов местных бюджетов за счет земельных платежей, аренды земельных участков как упорядочения использования имущества, межевание всех земельных участков, инвентаризация переданных в собственность или в аренду земельных участков, арендная плата, оценка земельных участков и упорядочивание отношений между федеральными, региональными и муниципальными органами по взиманию, формированию расчетной базы, наделение муниципальных образований полномочиями контроля за исчислением и уплатой земельного налога, возможно, и не является исчерпывающими, но решение даже этих задач позволит значительно разрешить вопросы.

Рецензенты:

Голованов А.А., д.э.н., профессор кафедры финансов, ФГБОУ ВПО «РГАУ-МСХА имени К.А. Тимирязева», г. Москва;

Кришталева Т.И., д.э.н., профессор кафедры «Бухгалтерский учет в финансово-кредитных и некоммерческих организациях», ФГОБУ ВПО «Финансовый университет при правительстве РФ», г. Москва.

Работа поступила в редакцию 16.10.2013.

Библиографическая ссылка

Гаджиев И.А. ИМУЩЕСТВЕННЫЕ ПЛАТЕЖИ: ПРОБЛЕМЫ ФОРМИРОВАНИЯ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ // Фундаментальные исследования. 2013. № 10-12. С. 2725-2728;URL: https://fundamental-research.ru/en/article/view?id=32860 (дата обращения: 20.06.2026).