Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

RECOMMENDATIONS TO IMPROVE THE EFFICIENCY OF THE GAS PRODUCING COMPANY IN THE SPHERE OF ENERGY SAVING

В условиях смещения приоритетов энергетической политики развитых стран на повышение эффективности использования энергоресурсов во всех стадиях производства и создания стимулов для вложения средств в энергосбережение высшее руководство России среди важнейших стратегических направлений преимущественного технологического развития называет обеспечение снижения энергоемкости отечественной экономики на 40 % к 2020 году по сравнению с 2007 г. за счет рационального использования энергии и энергоресурсов. К основным направлениям энергосбережения, названным в Энергетической стратегии-2030, принято относить во-первых, экономию энергии в добыче, транспортировке, переработке топливно-энергетических ресурсов, производстве и распределении электро- и теплоэнергии; во-вторых, экономию «конечной» энергии в сфере ее использования в народном хозяйстве; в-третьих, замещение расхода органического топлива альтернативными энергетическими источниками.

Безусловно, наиболее значительные резервы экономии топлива и энергии имеются у промышленных предприятий, которые, в свою очередь, должны быть заинтересованы в их использовании, поскольку это позволит им:

1) снизить расходы на энергопотребление;

2) повысить результативность и энергоэффективность производственных процессов;

3) повысить конкурентоспособность выпускаемой продукции и предприятия в целом;

4) достичь установленных федеральным и региональным законодательством требований по энергосбережению;

5) избежать назначение штрафов (санкций).

Отраслевая структура экономики Тюменской области ориентирована на добычу и транспорт нефти и газа, которые являются основными потребителями энергоресурсов, т.к. на их долю приходится 46 % потребляемых регионом конечных энергоносителей. Особенно актуальна проблема эффективного использования и экономии энергоресурсов в газовой отрасли, поскольку в топливно-энергетическом балансе России доля газа превышает 50 %.

В ОАО «Газпром» вопросами энергосбережения в контексте оптимизации (сокращения) затрат занимаются с 1998 г. Удельный вес затрат на энергоресурсы в общей структуре себестоимости добычи газа был и продолжает быть высоким; о чем можно судить, анализируя динамику структуры себестоимости добычи газа в ООО «Газпром добыча Надым», входящего в тройку крупнейших газодобывающих компаний России по объему добычи углеводородного сырья (таблица).

Структура себестоимости добычи газа в ООО «Газпром добыча Надым» в 2007–2012 гг., %

|

№ п/п |

Наименование статей |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

1 |

Материальные затраты |

4,45 |

4,31 |

4,41 |

4,70 |

4,79 |

4,22 |

|

в том числе энергоресурсы (электроэнергия, теплоэнергия) |

3,43 |

3,01 |

3,13 |

3,33 |

3,45 |

2,97 |

|

|

2 |

Затраты на оплату труда персонала основного производства с учетом взносов в государственные внебюджетные фонды |

3,66 |

3,90 |

3,73 |

4,24 |

4,31 |

4,18 |

|

3 |

Прочие |

91,90 |

91,79 |

91,86 |

91,08 |

90,90 |

91,61 |

В структуре затрат на добычу природного газа в 2012 г. доля материальных затрат составила 4,22 %, из них 70 % – затраты на энергоресурсы. За рассматриваемый период желательная тенденция изменения доли затрат на энергоресурсы в общем объеме производственных затрат не установилась, что свидетельствует о необходимости проведения энергосберегающих мероприятий для повышения эффективности газодобычи. Актуальность рассматриваемой темы отражена в содержании Окружной долгосрочной целевой программы «Энергосбережение и повышение энергетической эффективности в ЯНАО на период 2010 – 2015 гг. и на перспективу до 2020 г.», в частности, в сфере добычи газа поставлена задача – снизить удельный расход энергии на единицу добываемого газа на 2 % в год в период с 2010 по 2020 гг.

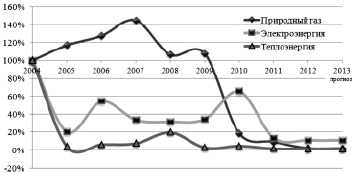

За более чем 15-летнюю историю развития деятельности в данном направлении в ОАО «Газпром» были реализованы и/или реализуются в настоящее время две Концепции энергосбережения (на период 2001–2010 и 2011–2020 гг.), пять программ энергосбережения и повышения энергетической эффективности (на период 1998–2000, 2002–2003, 2004–2006, 2007–2010, 2011–2013 гг.). Предпринятые меры позволили достигнуть хороших результатов, однако анализ динамики объемов экономии энергоресурсов ООО «Газпром добыча Надым» показал, что в ходе осуществления деятельности по энергосбережению энергосберегающий эффект, выраженный в экономии энергоресурсов, постепенно сокращается (рис. 1).

Выявленная тенденция к сокращению объемов экономии природного газа, электроэнергии и теплоэнергии обусловлена рядом причин, в числе которых:

1) отсутствие на предприятии действенной эффективной системы управления энергосбережением и повышением энергоэффективности;

2) отсутствие эффективных механизмов повышения заинтересованности в энергосбережении и энергоэффективности как у структурных подразделений предприятия, так и у отдельных работников;

3) исчерпание потенциала беззатратных мероприятий и необходимость серьезного финансирования проектов, связанных с приобретением и внедрением энергосберегающей техники и технологий, модернизацией имеющегося оборудования.

В настоящее время на газодобывающих предприятиях существующая оценка энергоэффективности строится на основе сравнительного анализа плановых и фактических показателей добычи газа, потребления ТЭР и себестоимости добычи газа в целом, затрат на текущее обслуживание энергооборудования; выполнения норм расхода энергоресурсов агрегатами, энергетическими установками; оценки показателей работы компрессорных агрегатов (в частности, коэффициентов эксплуатации, коэффициентов использования установленной мощности) и т.д. Использование перечисленных показателей не позволяет в полной мере охарактеризовать деятельность предприятия в области энергосбережения и повышения энергоэффективности, поскольку при этом проблема рассматривается только с технической стороны. Поэтому существует необходимость в разработке такой методики, которая позволила бы комплексно оценить деятельность предприятия в указанном направлении.

Рис. 1. Динамика объемов экономии энергоресурсов ООО «Газпром добыча Надым» к уровню 2004 г., %

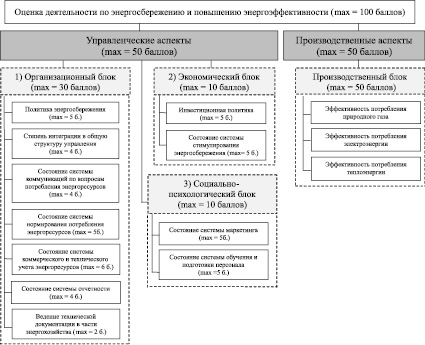

Для выявления направлений совершенствования работы в области энергосбережения и повышения энергоэффективности предлагается рассмотреть несколько аспектов, позволяющих оценить текущее состояние рассматриваемого вида деятельности на предприятии, предварительно объединив их в 2 группы: управленческие (в разрезе методов управления) и производственные. Используемый подход предполагает оценку деятельности по четырем блокам:

1) организационный;

2) экономический;

3) социально-психологический;

4) производственный (рис. 2).

Комплексный показатель, отражающий результативность деятельности в пределах каждого блока, оценивается балльным методом, при этом его максимально возможное значение – 100 баллов. При получении оценки менее 40 баллов деятельность предприятии в области энергосбережения и повышения энергетической эффективности признается расточительной, от 40 до 69 – ограниченной, от 70 до 84 – оптимальной (сберегающей), 85 и более – эффективной (инновационной).

Элементы 1–3 блоков оцениваются экспертным путем по установленному перечню характеристик, для каждой из которых определен интервал возможных значений. Максимальная оценка по 1, 2 и 3 блокам составляет соответственно 30, 10 и 10 баллов.

Например, оценить состояние системы технического и коммерческого учета потребления энергоресурсов на предприятии предлагается по следующим характеристикам в указанных пределах (max – 6 баллов):

– внедрена и реализуется автоматизированная система сбора данных об энергопотреблении всех структурных подразделений предприятия – 3 балла;

– межпроверочные сроки работы приборов учета, находящихся на балансе предприятия, соблюдаются – 0,5 балла;

– правила эксплуатации приборов учета (счетчики опломбированы, имеют подогрев при установке их в помещениях, где температура в зимнее время достигает отрицательных значений и др.), соблюдаются – 0,5 балла;

– ведется учет расхода энергоресурсов по структурным подразделениям предприятия – 2 балла;

– наличие раздельного учета расхода электроэнергии на наружное освещение территории, освещение производственных и подсобных помещений – 0,5 балла;

– наличие приборов учета энергоресурсов на крупных агрегатах (мощностью более 100 кВт) – 0,5 балла;

– отражение показаний приборов в журналах учета потребления энергоресурсов в структурных подразделениях– 0,5 балла.

При рассмотрении производственного блока оценка эффективности потребления энергоресурсов осуществляется по видам ТЭР посредством применения интегрального показателя, рассчитанного на основе частных и обобщенных показателей, отражающих общее состояние газодобывающего предприятия в области энергоснабжения. В силу высокого влияния четвертого блока на величину итогового показателя его максимальная оценка составляет 50 баллов. При этом максимальный балл определяется пропорционально удельному весу объема потребления каждого вида энергоресурса, в общем объеме потребления, выраженном в денежных единицах. Так в 2012 г. границы интервалов значений при определении эффективности потребления природного газа, электроэнергии и теплоэнергии будут установлены на уровне 30, 7 и 13 баллов соответственно.

Рис. 2. Составляющие комплексной оценки деятельности по энергосбережению и повышению энергетической эффективности на газодобывающем предприятии

Работа по оценке эффективности деятельности предприятия в области энергосбережения и повышения энергетической эффективности должна проводиться комиссией, в состав которой входят должностные лица, ответственные за реализацию энергосбережения на предприятии (например, начальник технического отдела, главный энергетик, начальник службы охраны окружающей среды и др.). При необходимости в состав комиссии могут включаться независимые эксперты по энергоснабжению и сотрудники Госэнергонадзора.

Комиссия сравнивает присвоенные значения с максимально возможными по каждому блоку комплексной оценки. Наибольшее выявленное отклонение значений частных показателей от максимальных значений свидетельствует о необходимости разработки первоочередных мер для усиления деятельности в данном направлении. Комиссия выносит решение, которое оформляется в виде рекомендаций по разработке мероприятий, направленных на использование выявленных резервов энергосбережения и повышения энергоэффективности.

После того как специалистами предприятия будет сформирован перечень предлагаемых к реализации энергосберегающих мероприятий ввиду ограниченности финансовых ресурсов возникнет необходимость проведения оценки инвестиционной привлекательности энергосберегающих мероприятий и их ранжирования по степени экономически обоснованной целесообразности внедрения. При этом планируется руководствоваться тем, что энергосберегающий проект является прибыльным только в том случае, когда выгода от его экономии превышает суммарные затраты, связанные с реализацией проекта. В качестве критерия предлагается применять удельные затраты на сбережение единицы объема энергоресурсов. Используя данный подход, предварительная оценка мероприятий, включенных в две последние программы энергосбережения и повышения энергоэффективности ОАО «Газпром», показала, что лишь 28 из 52 рассмотренных проектов являются экономически эффективными уже в первый год их реализации.

Существующую проблему финансирования энергосберегающих мероприятий предлагается решить посредством внедрения экономического механизма перераспределения финансовых средств, полученных в результате реализации мероприятий по экономии топливно-энергетических ресурсов в предыдущем периоде, основой которого является формирование централизованного фонда стимулирования энергосбережения головной организации и фондов энергосбережения дочерних обществ. Внедрение системы фондов даст возможность не только сформировать эффективную систему мотивации как персонала, так и структурных подразделений дочернего общества к экономии используемых энергоносителей, но и позволит, используя принцип частичного самофинансирования, обеспечить наличие инвестиций, доступных руководству дочернего общества для вложения в энергосберегающие проекты, которые ранее оставались невостребованными ввиду того, что из-за ограниченности финансирования программы энергосбережения ОАО «Газпром» в нее включались мероприятия, не требующие финансовых затрат, либо мероприятия, которые прошли строгий отбор и были включены в другие корпоративные программы Общества, обеспеченные достаточным финансированием.

Предприятия газодобывающей отрасли, используя предлагаемые инструменты, смогут объективно оценить свои потенциальные возможности в области энергосбережения и повышения энергоэффективности, что будет способствовать принятию оптимальных управленческих решений.

Рецензенты:

Головнина Л.А., д.э.н., профессор кафедры менеджмента в отраслях топливно-энергетического комплекса, ФГБОУ ВПО «Тюменский государственный нефтегазовый университет», г. Тюмень;

Волынская Н.А., д.э.н., профессор, директор ООО «Топливно-энергетический независимый институт», г. Москва.

Работа поступила в редакцию 07.08.2013.

Библиографическая ссылка

Старовойтова О.М. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ГАЗОДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ В ОБЛАСТИ ЭНЕРГОСБЕРЕЖЕНИЯ // Фундаментальные исследования. 2013. № 10-2. С. 383-387;URL: https://fundamental-research.ru/en/article/view?id=32289 (дата обращения: 28.06.2026).