Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

RISK MANAGEMENT METHODS OF INTERNAL AND EXTERNAL FRAUD IN EXPRESS LOANS

Принятые изменения в результате внедрения в банках «Международной конвергенции измерения капитала и стандартов капитала: новые подходы», более известного как Базель II, оказались явно недостаточными для того, чтобы предотвратить последствия глобальных финансовых потрясений. В результате Базельский комитет по банковскому регулированию и надзору разработал новую редакцию положений – Базель III, направленную на устранение недостатков предыдущего соглашения, где указал дополнительные требования относительно валидации и стресс-тестирования риск-моделей и управления уровнем концентрации рисков [2]. Однако внедрение новых стандартов ожидается только в январе 2018 года, в то время как рынок розничного кредитования в России растет стремительными темпами и совершенствовать систему риск-менеджмента в условиях современной ситуации нужно уже сейчас.

26 сентября 2012 года ЦБ РФ объявил, что планирует ужесточить требования к банковским резервам по потребительским кредитам. Это связано с тем, что еще в августе регулятор был насторожен резким ростом потребительского кредитования вместе с недостаточно проработанной оценкой заемщиков и пренебрежительным отношением к учету рисков со стороны некоторых банков. Как заявил руководитель главной инспекции кредитных организаций (ГИКО) Банка России Владимир Сафронов, инспекционные проверки зачастую выявляют непроработанность скоринговых моделей банков, выдающих экспресс-ссуды.

Нужно отметить, что обеспокоенность ЦБ относительно системы оценки заемщиков и учета всех рисков обоснована. При попытке перенести методики построения скоринговых моделей, применяющиеся для классических кредитов (заявление принимается в отделении банка), на случай экспресс-кредитования, банки сталкиваются с проблемой качества различающей способности полученных систем. Причина этого явления заключается в том, что построенные карты не учитывают операционные риски, с которыми банки не сталкивались ранее в таких объемах при классическом кредитовании и поэтому не принимали их во внимание при разработке скоринговых систем. Операционному риску в той или иной мере подвержены все направления деятельности банка, однако в большей степени данный риск присутствует при кредитовании физических лиц, в особенности в ускоренных и упрощенных схемах кредитования.

Экспресс-ссуды рассчитаны в основном на людей с небольшим достатком, для данного банковского продукта характерны большой объем поступающих кредитных заявлений и небольшой доход в расчете на одного клиента. Чтобы обеспечить доходность по продукту и справиться с высокой конкуренцией на рынке, банк не может вручную проверять достоверность предоставляемой информации и практически полностью перекладывает процесс принятия решений по выдаче быстрых кредитов на автоматизированные системы. В связи с этим в экспресс-ссудах появилась возможность злоупотреблений и получения кредита мошенническим путем как со стороны клиентов, так и сотрудников банков.

Банкам, выдающим экспресс-ссуды, важно уметь управлять возникающими рисками для минимизации неизбежных потерь. В данной статье рассматриваются методы управления рисками внутреннего и внешнего мошенничества в экспресс-кредитовании. Сравнивается работа внешних и разработанных банком сервисов, способных анализировать заявки на возможное мошенничество в автоматическом режиме. Предлагается методика создания скоринговой системы с применением результатов исследования построенной сети социальных связей по данным кредитных заявлений.

Внутреннее и внешнее мошенничество

По официальной статистике ЦБ в годовом исчислении розничное кредитование в России продолжает стремительно расти: по итогам 2012 года темп роста составил 40 % против 36 % по итогам 2011 года. По данным отчетности по МСФО, на 1 января 2012 года объем потребительских кредитов, выданных 20 крупнейшими по этому показателю российскими банками (на которые приходится 73 % общего портфеля), составил 4,2 трлн рублей [1]. Однако к 1 января 2013 года кредитная дисциплина плательщиков ухудшилась, и сейчас почти каждый десятый гражданин, когда-либо пользовавшийся банковскими кредитами, имеет просрочку свыше 60 дней [3].

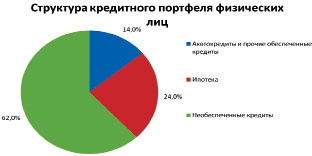

Структура портфеля кредитов физических лиц за последние несколько лет претерпела существенные изменения: в 2012 году доля необеспеченных кредитов стала составлять более половины всего объема портфеля [6].

Структура кредитного портфеля физических лиц по состоянию на 01.07.2012

Банкам, выдающим необеспеченные кредиты физическим лицам, важно уметь управлять возникающими рисками для минимизации неизбежных потерь. Основной риск в процессе кредитования – это кредитный риск, т.е. возможность потерь в результате неспособности контрагентов (заемщиков) исполнять свои обязательства, в частности, обязательства по выплате процентов и основной суммы долга в соответствии со сроками и условиями кредитного договора. Управлению кредитными рисками посвящено множество разработок за последние 20 лет; современные скоринговые системы позволяют качественно разделять заемщиков на «хороших» и «плохих» в классическом кредитовании [8].

Помимо кредитного риска в экспресс-кредитах существенное влияние имеет операционный риск, который признан наиболее трудным для управления [10]. До недавнего времени операционным рискам не уделялось должного внимания и не существовало однозначного представления о них в экономической литературе [4]. В данной статье будем придерживаться определения, которое дано в редакции соглашения по капиталу Базельского комитета по банковскому надзору (Базель II): операционный риск – это риск убытка в результате неадекватных ошибочных внутренних процессов, действий сотрудников и систем или внешних событий. Основными источниками операционных рисков банка являются качество управления, риски систем, человеческий фактор (в частности, мошенничество), бизнес-процессы, форс-мажор.

Для быстрых кредитов основное внимание следует уделять человеческому фактору, поскольку основные потери связаны с данным источником [7]. Хорошо отлаженные бизнес-процессы отчасти могут сократить возможности неправомерного получения ссуды. Однако, в силу особенностей продукта, даже качественно проработанные процессы не спасут от мошенников, что подтверждает практика российских и зарубежных банков за последние несколько лет. В данной статье рассматривается, каким образом построить скоринговую систему, в которой учитывались бы операционные риски, возникающие вследствие мошенничества (внутреннего и внешнего).

Рисковым событием внешнего мошенничества в розничном кредитовании называется факт незаконного получения и/или намеренного невозврата кредита физическим лицом (получение кредита с использованием фальшивых документов, подставных лиц, мошенничество с залогом и нецелевое использование средств банка).

Рисковым событием внутреннего мошенничества в розничном кредитовании называется факт злонамеренного поведения банковского сотрудника или группы сотрудников, в результате которого невозвратным может оказаться не только отдельный кредит, но целое множество кредитов. Массовые дефолты возможны также при недобросовестном поведении партнеров кредитной организации (торговые точки, автосалоны, кредитные посредники и т.п.), которым делегируется часть фронт-офисных функций по приему, идентификации документов и заявления на кредит, выполняемых до этого сотрудниками банков.

Согласно проведенной на основе показателей 30 крупнейших банков оценке в 2007 году, доля мошеннических невозвратов в экспресс-кредитовании значительно выше, чем в других видах розничного кредитования [5].

Доля мошеннических невозвратов в зависимости от вида кредита

|

Вид кредитования |

Доля мошеннических невозвратов |

|

Ипотека |

0,0025 % |

|

Автокредитование |

0,51 % |

|

Кредиты на неотложные нужды |

0,96 % |

|

Экспресс-кредитование |

4,0625 % |

Мошенничество с кредитами – одна из основных проблем высокой доли просроченной задолженности в кредитном портфеле экспресс-ссуд. Самый эффективный метод решения данной проблемы – это умение распознавать случаи мошенничества на этапе принятия решения по кредиту, отказывать в выдаче ссуд таким клиентам и накапливать информацию по поведению заемщиков, в том числе выявленным случаям мошенничества, для использования в системе принятия решений в дальнейшем.

Сервисы противодействия мошенничеству

В настоящее время на рынке появляются специализированные сервисы по борьбе с мошенничеством, предоставляемые кредитными бюро. Их работа основана на поиске совпадений с параметрами предыдущих кредитных заявлений и выявлении любых несостыковок в данных, несоответствий между информацией от одного и того же заемщика и обнаружении известных случаев мошенничества. В результате работы сервиса банк получает информацию о сработавших правилах и далее использует полученную информацию по своему усмотрению. Правилом называется алгоритм, согласно которому происходит сверка данных кредитного заявления с историческими заявлениями (которые были загружены в систему ранее).

Банки, использующие подобные внешние сервисы, получают дополнительную информацию о поведении заемщика в других банках, о подозрительных данных, о результатах проверки заявлений другими кредитными организациями. Однако использование внешнего сервиса противодействия мошенничеству, несмотря на очевидные плюсы, имеет также и ряд минусов:

В соответствии с Федеральным законом № 152-ФЗ «О персональных данных», анкета заемщика передается во внешний сервис в нормированном и деперсолизированном виде (применяются определенные алгоритмы хэширования). Поэтому при поиске совпадений нет возможности осуществлять нечеткий поиск, т.е. поиск не на полное, а на частичное совпадение. Опечатки или различное написание одной и той же информации могут привести к тому, что правило не сработает или сработает ложно.

У банка нет контроля за структурой системы и алгоритмами срабатывания правил по обнаружению мошенничества, нет возможности оперативно осуществлять тонкие настройки. Как правило, для банка могут разработать индивидуальные правила, но этот процесс не быстрый и требует дополнительных материальных вложений.

Данные сервисы только развиваются, к ним подключено пока небольшое количество банков, о создании общенационального сервиса пока говорить рано.

По аналогии с тем, что разработанные банком скоринговые карты имеют большую различающую способность по сравнению с готовыми, более эффективным средством для управления рисками мошенничества является собственная аналитика потока кредитных заявок банка, поиск значимых правил, влияющих на вероятность мошенничества, и использование полученных данных в системе принятия решений. Кроме того, использование собственного сервиса противодействия мошенничеству может быть также применимо совместно с внешним сервисом, что способно усилить эффект от их использования.

Конечно, банку необходимо инвестировать в специализированные информационные системы для проведения анализа кредитных заявлений, а также обладать персоналом с необходимыми компетенциями. Но данные вложения компенсируются преимуществами, которые банк получает при наличии собственного внутреннего инструмента по борьбе с мошенничеством:

♦ отсутствие платы за каждый запрос по проверке кредитного заявления;

♦ отсутствие необходимости деперсонализации информации, поскольку все данные находятся во внутренней сети банка, возможность учитывать частичные соответствия в данных;

♦ контроль в разработке правил сравнения и алгоритмов поиска, настройка работы системы с учетом особенностей банка.

Работа сервисов по борьбе с мошенничеством основана на анализе сети социальных связей, построенной по данным кредитных заявлений. Рассмотрим подробнее, что собой представляет подобная сеть.

Сети социальных связей

С понятием «социальная сеть» каждый современный пользователь интернета сталкивается ежедневно на специализированных сайтах, предназначенных для построения, отражения и организации социальных взаимодействий.

Рассмотрим в качестве объектов кредитные заявления, а в качестве взаимосвязей – совпадения в данных кредитного заявления по одному из следующих параметров: ФИО и дата рождения, номер паспорта или иного документа, номер указанного домашнего / мобильного / рабочего телефона, адрес регистрации / проживания, работодатель. Сетью социальных связей для кредитного заявления мы будем называть множество связанных заявлений с данным хотя бы по одному из указанных параметров. Построение социальной сети предоставляет нам возможность получать и принимать во внимание информацию о связанных заявлениях.

Классическая скоринговая модель рассматривает данные кредитного заявления, обогащая их информацией, полученной из бюро кредитных историй. Для учета операционных рисков в более раннем исследовании [9] предлагалось обогатить кредитное заявление также данными о торговой точке. Для более качественной оценки на внешнее мошенничество предлагается обогатить заявку также данными связанных заявок из построенной сети.

При исследовании сети целесообразно разделять связанные заявки на две группы: заявки одного и того же заемщика и заявки разных заемщиков. При принятии кредитного решения следует проанализировать связанные заявки, был ли отказ и его причина, какова платежная дисциплина в случае существующего кредита, существенные изменения в персональных данных одного и того же заемщика.

Чем больше база заявок в банке, тем более широкая социальная сеть может быть построена на ее основе. Построение сети социальных связей может дать существенный прирост располагаемой информации при принятии кредитного решения. Однако следует помнить, что построенная сеть – это всего лишь инструмент, позволяющий учитывать связанные заявки. Главное – каким образом будет учтено это влияние, какие аналитик разработает правила для внутренней системы противодействия мошенничеству и насколько грамотно включит их в процесс.

Заключение

Мошенничество – одна из основных проблем в экспресс-кредитовании, с которой сталкиваются банки. Быстрый рост количества выдаваемых быстрых ссуд без хорошо проработанной системы, учитывающей факторы как внутреннего, так и внешнего мошенничества, может привести к большому проценту просроченной задолженности, что повлечет прямые убытки банка. В статье рассматриваются методы управления внутренним и внешним мошенничеством, которые могут быть внедрены в автоматический процесс решения по кредитным заявкам.

Рецензенты:

Тельнов Ю.Ф., д.э.н., профессор, ГОУ ВПО «Московский государственный университет экономики, статистики и информатики (МЭСИ)», г. Москва;

Бабаш А.В., д.ф.-м.н., профессор, ГОУ ВПО «Московский государственный университет экономики, статистики и информатики (МЭСИ)», г. Москва.

Работа поступила в редакцию 16.05.2013.

Библиографическая ссылка

Снегова Е.Г., Мастяева И.Н. УПРАВЛЕНИЕ РИСКАМИ ВНУТРЕННЕГО И ВНЕШНЕГО МОШЕННИЧЕСТВА В ЭКСПРЕСС-КРЕДИТОВАНИИ // Фундаментальные исследования. 2013. № 6-5. С. 1224-1228;URL: https://fundamental-research.ru/en/article/view?id=31719 (дата обращения: 14.07.2026).