Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE METHODOLOGY OF ECONOMETRIC FORECASTING THE INVESTMENT STRUCTURE ON MACRO AND MESO LEVEL

Одной из главных задач экономической теории является прогнозирование развития инвестиционных процессов как на страновом уровне – уровне Российской Федерации, так и на уровне ее федеральных округов. При этом важную роль играет разработка методологии качественной и количественной оценки параметров структурных трансформаций капиталовложений, определяющих инновационный путь развития экономики макрорегионов. Значимость этой проблемы усиливается и тем, что в условиях получения субъектами РФ значительной самостоятельности в реализации хозяйственной и научно-технической политики, формирование децентрализованной национальной инновационной системы стало напрямую зависеть от того, насколько эффективны регионы в строительстве своих региональных инновационных систем.

Однако в большинстве случаев возможность прогнозирования изменений структуры инвестиций по видам экономической деятельности традиционными методами затруднена даже на мезоуровне. Это связано, с одной стороны, с критически малой длиной временных рядов (известны статистические данные только за четыре-пять лет), с другой стороны, с непоследовательной инвестиционной политикой в некоторых федеральных округах. Как следствие, «случайная» компонента в динамике временных рядов компонентов структуры капиталовложений превалирует над детерминированной.

Для решения поставленной задачи, учитывая важность инфраструктурных факторов развития экономики [2], целесообразно перейти к шести укрупненным сферам экономической деятельности. К ним отнесены:

1) добыча полезных ископаемых;

2) обрабатывающие производства;

3) сельское и рыбное хозяйство;

4) строительство, как воспроизводственная сфера;

5) инфраструктурная сфера, включающая транспорт и связь, финансовую деятельность, производство и распределение электроэнергии, газа и воды, а также предоставление прочих коммунальных, социальных и персональных услуг;

6) сфера услуг.

Заметим, что факторный анализ, выполненный по методу главных компонент в целях еще более снизить размерность структуры инвестиций, позволил свести шестимерное пространство компонентов инвестиций к четырехмерному пространству главных факторов [3, 4], которые объясняют 95,9 % общей дисперсии.

Применение в целях прогнозирования матричных моделей ограничено детерминированными процессами, в которых роль случайной компоненты достаточно мала. В случае инвестиционных процессов это условие, как правило, не выполняется. Кроме того, эти модели обеспечивают требуемую точность только при наличии линейного роста и когда ожидается нарастающий тренд показателей [1], а в случае тренда с насыщением матричные модели «не срабатывают».

Поэтому для прогнозирования изменения структуры капиталовложений по трем наблюдениям в качестве моделей использовались двухпараметрические уравнения регрессии, как роста с ускорением (экспоненциальные модели), так и линейные и роста с насыщением (степенные, логарифмические и гиперболические модели), а также модели отрицательного роста (логарифмические и гиперболические).

Методика прогнозирования заключалась в следующем. В пакете программ анализа данных общественных наук SPSS Base [7] производился подбор модели тренда временных рядов информативных показателей структуры. Критерием выбора модели являлось значение критерия Фишера, которое равно отношению среднего квадрата дисперсии, обусловленной моделью, к ошибке аппроксимации. Принималась модель, для которой критерий Фишера принимал наибольшее значение.

Критерием применимости модели в прогнозных целях являлось превышение коэффициентом детерминации критического значения 0,5. Этот критерий соответствует условию, при котором модель тренда временного ряда объясняет более половины общей дисперсии; в противном случае в качестве модели принималось среднее значение показателя структуры по временному ряду, т.е. средний уровень ряда.

Что касается такой характеристики моделей, как уровень значимости критерия Фишера (так называемый р-уровень), то, учитывая предельно малую длину временных рядов (три уровня ряда), значение р-уровня следует рассматривать как справочную величину; то же относится и к ошибке аппроксимации.

Последнее замечание касается выбора доверительной надежности. Как правило, в прогнозировании методом экстраполяции используется 95 %-й уровень надежности. Однако, учитывая предельно малую длину временных рядов, следует ограничиться уровнем надежности 90 % и рассчитывать 90 %-е доверительные границы прогноза.

В качестве объекта апробации предлагаемой методики эконометрического прогнозирования был принят Центральный федеральный округ (ЦФО). Такой выбор, прежде всего, обусловлен тем, что для данного округа практически по всем сферам экономической деятельности наблюдаются ярко выраженные годографы регулярного типа [5, 6], что говорит о сохранении последовательной инвестиционной политики в данном федеральном округе, а это является условием для разработки прогноза.

Кроме того, изменения в инвестиционных процессах в ЦФО проходят быстрее, чем в других макрорегионах, и на примере ЦФО более четко проявляются тенденции структурных преобразований экономики страны в целом.

Проведем построение прогнозных эконометрических моделей по трем наблюдениям для укрупненных сфер экономической деятельности, отражающих направленность и интенсивность изменений структуры капиталовложений ЦФО.

Из анализа временного ряда доли капиталовложений в сельское и рыбное хозяйство ЦФО следует, что динамика данного показателя структуры носит характер роста с насыщением. Лучшей моделью оказалась степенная модель вида:

W1 = 3,53 t 0,51, (1)

где W1 – доля капиталовложений в сельское и рыбное хозяйство ЦФО, %, а t – временная переменная, определяемая по формуле «год – 2004». Экономическая интерпретация свободного коэффициента регрессионной степенной модели (1) – расчетное значение доли капиталовложений в сельское и рыбное хозяйство ЦФО в 2005 г. Так как это значение 3,53 % достаточно близко к фактическому 3,48 %, полученную модель следует расценивать как вполне удовлетворительную.

Тем не менее, интервальный прогноз доли капиталовложений в сельское и рыбное хозяйство ЦФО на 2008 г. находится в широких пределах – от 4,7 до 10,7 % при наиболее вероятном значении 7,1 %.

Составим теперь прогноз доли капиталовложений в сырьевую сферу ЦФО. Годограф для данного показателя является иррегулярным [6], что выражается в снижении доли капиталовложений в сырьевую сферу в 2007 г. после некоторого ее роста в 2006 г. Считая этот факт отражением стохастичности инвестиционного процесса, можно полагать, что тренд временного ряда данного показателя структуры, как и предыдущего, имеет характер роста с насыщением. Но здесь лучшей моделью оказалась не степенная, а гиперболическая модель вида:

W2 = 0,98 – 0,26/t, (2)

где W2 – доля капиталовложений в сырьевую сферу ЦФО, %, а t – временная переменная, определяемая по формуле «год – 2004».

Экономическую интерпретацию в модели (2) имеет алгебраическая сумма коэффициентов регрессии 0,98 – 0,26 = 0,72 – расчетное значение доли капиталовложений в сырьевую сферу ЦФО в 2005 г. Это значение (0,72 %) достаточно близко к фактическому 0,71 %, что позволяет расценивать модель (2) как вполне удовлетворительную. Тем не менее, интервальный прогноз доли капиталовложений в сырьевую сферу ЦФО на 2008 г. находится также в широких пределах – от 0,60 до 1,22 % при наиболее вероятном значении 0,91 %.

Несколько более точен прогноз доли капиталовложений в перерабатывающую сферу ЦФО. Здесь лучшей моделью оказалась гиперболическая модель, явный вид которой:

W3 = 13,69 + 4,08/t, (3)

где W3 – доля капиталовложений в перерабатывающую сферу ЦФО, %, а t – временная переменная, определяемая по формуле «год – 2004». В отличие от гиперболической модели (2), в модели (3) коэффициент регрессии не отрицательный, а положительный, т.е. это – модель не нарастающего, а снижающегося тренда. Экономическая трактовка коэффициента регрессии – расчетная величина снижения показателя, в данном случае, 4,08 %. Сумма же коэффициентов, как и в модели (2) – расчетное значение доли капиталовложений в перерабатывающую сферу ЦФО в 2005 г. Это значение (17,77 %) достаточно близко к фактическому 17,80 %, что позволяет использовать модель (3) для прогнозирования. Расчет показал, что интервальный прогноз доли капиталовложений в перерабатывающую сферу ЦФО на 2008 г. находится в пределах от 13,3 до 16,2 % при наиболее вероятном значении 14,7 %.

Обратимся к динамике временного ряда доли капиталовложений в сферу воспроизводства ЦФО. Фактическая динамика такова, что единственная возможная модель из предусмотренного процедурой «Curve Estimation» пакета SPSS Base – квадратичная парабола, но ее параметры не имеют экономического смысла, поэтому оценивались параметры линейной модели:

W4 = 3,03 – 0,79 t1, (4)

где W4 – доля капиталовложений в воспроизводственную сферу ЦФО, %, а t1 – временная переменная, определяемая по формуле «год – 2005», объясняет более половины – 82,1 % дисперсии, и может быть принята в качестве рабочей модели. Интервальный прогноз в рассматриваемом случае не имеет экономического смысла, поэтому можно дать лишь точечный прогноз: наиболее вероятное значение доли капиталовложений в воспроизводственную сферу ЦФО в 2008 г. – 0,68 %.

Рассмотрим теперь динамику доли капиталовложений в инфраструктурную сферу ЦФО. Здесь логарифмическая модель обеспечивает высокое качество аппроксимации и прогноза:

W5 = 42,73 – 2,78 ln t, (5)

где W5 – доля капиталовложений в инфраструктурную сферу ЦФО, %, а t – временная переменная, определяемая по формуле «год – 2004». Экономическую интерпретацию в модели (5) имеет свободный коэффициент – расчетное значение доли капиталовложений в инфраструктурную сферу ЦФО в 2005 г. Это значение – 42,73 % – с точностью до 0,01 % совпадает с фактическим 42,74 %, что говорит о высоком качестве данной модели.

Расчеты показывают, что 90 %-й интервальный прогноз доли капиталовложений в инфраструктурную сферу ЦФО на 2008 г. находится в пределах от 38,6 % до 39,1 % при наиболее вероятном значении 38,9 %.

Наилучшее приближение к эмпирическим данным при анализе доли инвестиций в сферу услуг ЦФО обеспечивает модель экспоненциального роста:

W6 = 30,80 exp (0,063 t1), (6)

где W6 – доля капиталовложений в сферу услуг ЦФО, %, а t1 – временная переменная, определяемая по формуле «год – 2005». Экономическую интерпретацию в модели (6) имеют оба коэффициента: свободный коэффициент – расчетное значение доли капиталовложений в сферу услуг ЦФО в 2005 г., а коэффициент регрессии – это коэффициент прироста показателя. Оказалось, что расчетное значение 30,80 % совпало с фактическим, что говорит об удовлетворительном качестве полученной модели. Темп прироста доли капиталовложений в сферу услуг ЦФО составил около 6,3 % в год, что является довольно высоким показателем.

Расчеты показывают, что 90 %-й интервальный прогноз доли капиталовложений в сферу услуг ЦФО на 2008 г. находится в пределах от 37,0 до 37,4 % при наиболее вероятном значении 37,2 %.

В таблице приведена сводка полученных моделей, МНК-оценки их параметров, характеристики качества, а также значения точечного прогноза на 2008 г.

Параметры моделей динамики капиталовложений в основные сферы экономики Центрального федерального округа

|

Сфера экономики |

Характер динамики |

Модель |

Параметры модели |

Характеристики качества |

Прогноз на 2008 г., % |

|||

|

b0 |

b1 |

R2 |

F |

p |

||||

|

Сельское и рыбное хозяйство |

Рост |

Степенная |

3,53 |

0,505 |

0,989 |

89,3 |

0,067 |

7,10 |

|

Сырьевая |

Рост |

Гиперболическая |

0,98 |

–0,256 |

0,925 |

12,3 |

0,177 |

0,91 |

|

Переработка |

Спад |

Гиперболическая |

13,69 |

4,079 |

0,923 |

141,5 |

0,053 |

14,71 |

|

Воспроизводство |

Спад |

Линейная |

3,03 |

–0,785 |

0,821 |

4,6 |

0,278 |

0,68 |

|

Инфраструктура |

Спад |

Логарифмическая |

45,73 |

–2,779 |

1,000 |

7675,0 |

0,007 |

38,88 |

|

Услуги |

Рост |

Экспоненциальная |

30,80 |

0,063 |

1,000 |

39432,0 |

0,003 |

37,22 |

Из таблицы следует, что из шести сфер экономики ЦФО три – перерабатывающая, воспроизводственная, инфраструктурная – характеризуются спадом доли капиталовложений, и три – сельское и рыбное хозяйство, сырьевая сфера и сфера услуг – ростом инвестиций в основной капитал.

При оценке приведенных в таблице прогнозных значений доли капиталовложений следует иметь в виду, что, в принципе, задача прогнозирования заключается не столько в том, чтобы использовать их в дальнейших расчетах, сколько в том, чтобы разработать своевременные управленческие решения, направленные на содействие позитивным и противодействию негативным прогнозам. Так, столь низкое прогнозное значение доли капиталовложений в воспроизводственную сферу – 0,68 % – это сигнал к незамедлительному обращению внимания к строительству, поскольку в случае реализации такого прогноза существует опасность практически полного разрушения сферы воспроизводства, а следовательно, экономики в целом.

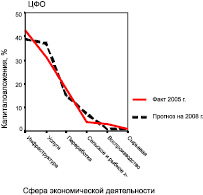

Представим результаты выполненного прогноза в наглядной графической форме (рисунок).

б)

б)

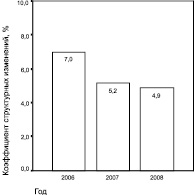

Результаты прогноза структурных сдвигов: а – профили капиталовложений по сферам экономической деятельности; б – динамика структурных изменений

На примере ЦФО – макрорегиона, в котором процессы структурных преобразований выражены сильнее, чем в РФ в целом, показано, что даже по предельно коротким временным рядам показателей структуры капиталовложений в укрупненные сферы экономической деятельности удалось построить двухпараметрические эконометрические модели, отражающие направленность и интенсивность структурных изменений. Условием построения частных прогностических моделей является регулярность соответствующих годографов, а в случае иррегулярных годографов следует использовать линейную аппроксимацию и экстраполяцию.

Рецензенты:

Тихомирова Е.И., д.э.н., профессор, декан экономико-математического факультета, ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва;

Халиков М.А., д.э.н., профессор, профессор кафедры «Математические методы в экономике», ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва.

Работа поступила в редакцию 18.03.2013.

Библиографическая ссылка

Титов В.А., Максимов Д.А. МЕТОДОЛОГИЯ ЭКОНОМЕТРИЧЕСКОГО ПРОГНОЗИРОВАНИЯ СТРУКТУРЫ ИНВЕСТИЦИЙ НА МАКРО- И МЕЗОУРОВНЯХ // Фундаментальные исследования. 2013. № 6-1. С. 145-149;URL: https://fundamental-research.ru/en/article/view?id=31432 (дата обращения: 01.07.2026).