Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROBLEMS OF MANAGEMENT AND SUPERVISION OF QUALITY OF INSURANCE PRODUCTS AND WAY OFTHE EXIT FROM THEM

Важное значение в поступательном развитии национальной экономики в условиях неопределенности и высоких рисков имеет страхование. Однако, несмотря на всестороннее развитие интереса к страховой отрасли, существуют факторы и проблемы, сдерживающие развитие данной отрасли. Как известно, на рынке страхования предлагается и реализуется довольно специфичный товар – страховой продукт.

Одним из факторов, замедляющих эффективный рост развития страхового рынка, является низкий уровень конкурентоспособности и качества основного товара страховой индустрии – страхового продукта. Так, в 90-х гг. в связи с переходом на путь рыночных отношений Россия не составила и не реализовала эффективную программу по производству и экспорту высококачественных товаров и услуг, способных конкурировать и стать востребованными на мировом рынке. Возможно, 30 лет назад еще не было в этом объективной необходимости, но в 2010-е годы в связи с вхождением в ВТО, потребуется составление и внедрение стандартов качества товаров и услуг, производимых в Российской Федерации, как для отечественного потребителя, так и для иностранного.

В данном вопросе нам важен тот фактор, который отвечает за систему мероприятий по росту качественных характеристик предоставляемых услуг в сфере страхования в России. В постоянно меняющихся условиях внешней среды страховщики должны стремиться к непрерывному совершенству качества своих продуктов. Проблемы управления качеством требуют поиска новых путей их разрешения, однако, прежде всего, следует подвергнуть критическому анализу само понятие «качество», ибо до настоящего времени дискуссии по этому вопросу не прекращаются [5].

Понятие качества довольно широко и многогранно. В соответствии с ГОСТом 15467-7 качество продукции – это совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением [1].

Постараемся уточнить данное понятие в рамках проводимых исследований в области страхования. Относительно качества страховых услуг или, как мы их называем, продуктов, предлагаем под качеством страхового продукта понимать степень удовлетворения приобретаемой услугой потребностей в течение всего срока действия заключенного договора страхования.

По мнению автора, сюда должно входить и информационное обслуживание клиента, позволяющее разобраться в выборе нужных ему услуг, и так называемое сервисное обслуживание, то есть после заключения договора клиент должен знать, что он вправе внести изменения.

Для оценки качества услуг важно определиться с их характеристиками – показателями качества, такими как известный звучный бренд, грамотный менеджмент, ведущий к устойчивому продвижению компании на рынке, развитая филиальная сеть, скорость оплаты страховых выплат, отношение персонала к клиенту до и после заключения договора страхования и некоторые иные аналогичные показатели.

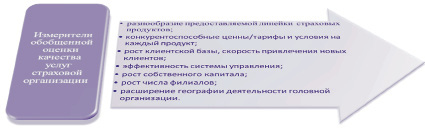

К измерителям обобщенной оценки качества услуг страховой организации относят некоторые параметры (рисунок).

Присутствие объективных и субъективных параметров у функции качества и неопределенность, неоднозначность комплекса показателей качества делает ее оценку достаточно сложным процессом.

На рынке развитых государств неудовлетворенные качеством потребители подают в суд и получают возмещение причиненного неудобства или ущерба, для нас же такая практика еще нова. Россияне также еще не совсем защищены законом от страховых мошенников. И ощущая данную «безнадзорность» и индифферентное отношение со стороны государственных органов, невысокую страховую и правовую культуру населения, некоторые страховые компании нередко снижают уровень выплат по страховым событиям или вовсе отказывают в них. Все это, в свою очередь, не способствует повышению оценки роли страхования, как эффективного механизма защиты от непредвиденных нежелательных ситуаций с населением и юридическими лицами [3].

Перечень измерителей обобщенной оценки качества услуг

В связи с ростом качества жизни населения в нашей стране, появлением возможности приобретения иностранных товаров и услуг россияне все чаще предпочитают покупать зарубежную продукцию взамен отечественной. Это обусловлено более высоким качеством, ценой, практически не отличающейся от аналогов. По закону рынка клиент, однозначно, имеет право требовать качественного обслуживания по, как можно, меньшей цене. А продавец же, напротив, стремится скорее и дороже продать продукцию и, тем самым, их потребности полярно диаметральны.

В отличие от многих сфер деятельности рынка, в страховании еще нет полного видения по поводу контроля над формой, качеством и содержанием предоставляемых продуктов. За деятельностью страхового кластера должен осуществляться надзор. Полагаем, что эти полномочия можно полностью закрепить за государственной структурой либо часть полномочий передать на региональный уровень, еще одним вариантом предлагаем позволить саморегулирующим организациям следить за качеством услуг. И последним предлагаемым автором вариантом является объединение всех трех вариантов в единую слаженную систему работы на страховом рынке страны, федеральных округов и регионов.

В связи с вышесказанным предлагаем возможные варианты делегирования полномочий в области надзора за качеством страховых услуг.

Вариант 1. Курирование осуществляется полностью государственной структурой (Государственная дума, Министерство финансов РФ, Росстрахнадзор, Федеральная служба по финансовым рынкам), полномочия передаются на федеральный уровень.

Вариант 2. Курирование полностью передается на региональный уровень с привлечением государственных структур федерального значения для утверждения нормативных документов и федеральных законов.

Вариант 3. Саморегулируемые организации. На сегодняшний день в Российской Федерации порядок образования и деятельности саморегулируемой организации регулируются Федеральным Законом«О саморегулируемых организациях» № 315-Ф3 от 01.12.2007 г. (в ред. от 01.07.2011г.), [4] а также иными Федеральными законами, регулирующими соответствующий вид деятельности.

Вариант 4. Это вариант развития отношений на рынке страхования, при котором будут использоваться частично и выборочно все предыдущие подходы к улучшению механизма качества предоставляемых страховых услуг.

Каждый из предложенных вариантов подразумевает выполнение определенных функций участниками процесса надзора за качеством страховых услуг.

Функции государственных органов:

– принятие и разработка нормативной документации, методик расчетов тарифов и выплат;

– регистрация, лицензирование, ликвидация страховых компаний;

– подведение итогов года, получение страховой отчетности, ее обработка, анализ опубликование в СМИ.

Функции региона:

– проведение мероприятий, связанных с разработкой программ развития региональных рынков страхования;

– наблюдение за качеством предоставляемых страховых услуг, ростом объемов продаж страховщиков-филиалов и региональных страховых компаний;

– осуществление контроля и принятие соответствующих мер при получении жалоб от клиентов и некоторые иные функции.

Функции СРО:

– составление норм за качеством знаний и умений персонала страховых компаний и их филиалов;

– организация профессионального обучения, аттестация сотрудников членов саморегулируемой организации;

– выдача сертификатов качества страховых услуг;

– применение мер при нарушении устава или внутренних положений страховых компаний и самой СРО.

Следует отметить, что для предприятий сферы услуг, каковыми являются страховые компании, огромную роль играет качество подготовки персонала. По работе персонала, особенно контактного («фронт-офис»), оценивают качество страхового продукта [2].

Авторская схема позволит составить действительно эффективный многоуровневый механизм взаимной работы страховых компаний и ветвей власти, способный решить проблемы качества страховых продуктов на отечественном рынке. Она позволит поднять качество страховых услуг, мобилизовать страховщиков, подстегнуть их к соперничеству и сотрудничеству одновременно, повысит страховую культуру населения и будет гораздо быстрее решать насущные проблемы кластера.

Также ко всему ранее сказанному следует добавить, что для продуктивно работающей системы управления качеством необходимо добавить мониторинг уровней качества различных услуг, конъюнктуры локальных и общероссийских отраслевых рынков, основывающих страховой продукт, а также контроль за динамикой в структуре изменений предпочтений потребителя.

Итогом нашей разработки станет действенная система исполнения функций, способная вызвать характерные черты развития современного локального страхового рынка, рост числа предлагаемых страховых продуктов, рост качества страховых услуг, комплексного обслуживания страхователей, подъем экономики регионов и страны, положительно воздействующий на уровень благосостояния граждан.

Одной из важных причин, сдерживающих рост эффективности действенности страхового сектора сегодня, является недостаток или полное отсутствие современных методик оценки качества страховых услуг, законодательно установленных требований со стороны надзорных и контролирующих государственных органов. Существующие противоречия в отечественном законодательстве в части установления стандартов качества предоставления страховых услуг, определенно снижают уровень защиты интересов потребителей, что уже не является возможным на настоящем этапе экономических отношений.

Итак, в ходе проведенной работы предложены измерители обобщенных оценок качества предоставляемых страховщиками услуг, определены преимущества иностранных поставщиков товаров и услуг перед отечественными представителями, составлены варианты делегирования полномочий между федеральными государственными органами, региональными и саморегулируемыми организациями (4 варианта). Определен инструментарий оценки качества страховых услуг.

Рецензенты:

Нагоев А.Б., д.э.н., профессор Кабардино-Балкарского государственного университета, г. Нальчик;

Гварлиани Т.Е., д.э.н., профессор Сочинского государственного университета, г. Сочи.

Работа поступила в редакцию 23.01.2013.

Библиографическая ссылка

Шебзухова Д.К. ПРОБЛЕМЫ УПРАВЛЕНИЯ И НАДЗОРА ЗА КАЧЕСТВОМ СТРАХОВЫХ ПРОДУКТОВ // Фундаментальные исследования. 2013. № 4-1. С. 229-232;URL: https://fundamental-research.ru/en/article/view?id=31134 (дата обращения: 18.07.2026).