Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODOLOGY OF ESTIMATION OF ACTIVITY OF STRUCTURAL SUBDIVISION OF INSTITUTE OF HIGHER

Переход на новую систему оплаты труда в государственных учреждениях высшего профессионального образования предполагает выделение стимулирующей составляющей при начислении заработной платы сотрудникам. В соответствующем нормативном документе [1] приведена номенклатура возможных стимулирующих добавок, однако данный перечень не ориентирован в достаточной степени на конкретную структуру вуза. Проблема заключается в том, что любое государственное учреждение высшего профессионального образования имеет, как правило, свою особенную иерархическую структуру управления, определяемую уставом, положениями о структурных подразделениях и должностными инструкциями. Из этого следует необходимость объединения стимулирующих выплат в единую систему.

Как вариант решения проблемы предлагаются материалы по разработке методики сбора периодической отчетности структурных подразделений вуза на основе аккредитационных, отчетных и стимулирующих показателей и системы экспертной оценки с применением разработанного профессором С.А. Болотиным [2] метода стохастической квалиметрии.

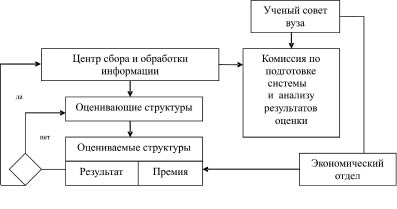

Процедура оценки деятельности отдельного структурного подразделения представляет собой анализ отчетных материалов, проводимый в несколько этапов. Графически это можно представить в виде структурной блок-схемы (рис. 1):

Рис. 1. Блок-схема процедуры оценки отдельного структурного подразделения вуза по иерархической системе оценки

На представленной на рис. 1 блок-схеме под стрелками понимаются потоки информации, переходящие из подразделения в подразделение по мере проведения анализа отчетных данных.

В системе «надвузовских» можно выделить две довольно устойчивые группы. К первой группе относятся аккредитационные показатели, которые определяют статус вуза (университет, академия или институт). Ко второй группе нужно отнести показатели, по которым Министерство образования и науки или его структурные подразделения требуют предоставления отчетности и организуют различные конкурсные процедуры, в частности, конкурс по распределению бюджетных мест по специальностям и направлениям приема на первый курс. Две предыдущие группы показателей следует дополнить вузовскими показателями, целью которых является стимулирование определенных направлений деятельности вуза или, наоборот, противодействие возникновению негативных явлений в деятельности вуза. Лингвистически данные группы определяются как аккредитационные, отчетные и стимулирующие.

По опыту прохождения ряда аккредитаций, проведенных в разных вузах за последние 10 лет, можно сделать вывод об абсолютной важности всех аккредитационных критериев, поэтому их достижение является первоочередной задачей вуза, особенно имеющего статус университета [3].

С точки зрения количественной формализации все аккредитационные критерии имеют определенные нормативы, что позволяет каждый из них свести к относительной величине (индексу), определяемой соотношением факта и норматива.

Однако при количественной оценке каждого аккредитационного критерия возможны следующие варианты. Можно, например, при достижении аккредитационной нормы проставлять единичный балл, а при ее недостижении ‒ нулевой балл. Однако в этом случае система оценки будет ориентирована на идеологию штрафных санкций. А при ее принятии можно столкнуться с ситуацией, когда у кафедры не будет стимула бороться за увеличение какого-либо показателя, если она не сможет обеспечить достижения его нормативного уровня. Еще менее стимулирующей будет система оценки, при которой в случае недостижения одного из аккредитационных критериев обнуляются значения всех остальных. Тогда у кафедры вообще будут отсутствовать всякие стимулы в деле увеличения других показателей.

Как определенная альтернатива «штрафной» системе предлагается так называемая «компенсационная» система оценки, согласно которой в качестве оценки выступает индекс отношения фактического результата к его нормативному значению, определяемый формулой (1).

(1)

(1)

где K 1,i ‒ i-й аккредитационный критериий; Qif‒ фактическое значение i-го аккредитационного критерия; Qin ‒ нормативное значение i-го аккредитационного критерия,

В этом случае предпочтение отдается более высокому индексу. Индекс, имеющий значение меньше единицы, будет свидетельствовать о невыполнении аккредитационного критерия, а индекс, превышающий значение единицы, будет свидетельствовать о перевыполнении аккредитационного критерия. Если в целом по вузу данный показатель выполняется, то его «оплата» будет пропорциональна индексу конкретной кафедры, в противном случае для индексов, меньших единицы, может быть применен «штрафной» принцип, то есть его обнуление. В результате каждая кафедра будет оцениваться пропорционально ее вкладу в суммарный показатель, а если этого вклада недостаточно (не выполняется показатель в целом по вузу), то кафедра получает нулевую оценку. Таким образом, предлагается смешанная «компенсационно-штрафная» схема оценки, в которой штрафные санкции, как было отмечено выше, имеют место только в случае невыполнения конкретного аккредитационного критерия по вузу в целом.

Очевидно, что принятие «компенсационного» элемента в смешанной схеме оценки предполагает стимулирование в перевыполнении аккредитационных нормативов. В качестве примера можно рассмотреть аккредитационную норму по проценту докторов и профессоров, находящихся в штате кафедры, равную 10 %. Как видно, эту норму чисто теоретически можно превысить в 10 раз. Однако в экономике существует закон убывающей полезности [4]. Действительно, сформировав штат из одних докторов и профессоров, мы тем самым увеличиваем средний возраст преподавателей, и одновременно снижается число защит диссертаций преподавателями кафедры до нуля. Этот пример важен, так как для полноты анализа также важна и оценка негативных тенденций тоже.

Одним из способов противодействия чрезмерному увеличению показателя может быть введение нелинейной шкалы, асимптотически и одновременно нелинейно ограничивающей нежелательный рост. Однако естественных параметров, формирующих нужную нелинейность, на практике обнаружить трудно. Поэтому, на взгляд авторов, более целесообразным является другой способ, допускающий линейность до некоторого определенного максимального значения и неизменность показателя выше этого значения. Например, если число штатных преподавателей должно быть не менее 50 %, то естественным ограничением этого значения будет 100 % (предельное значение индекса равно двум). Другой пример: число преподавателей со степенями и званиями должно быть не менее 60 %, тогда предельное значение индекса будет 1,67. Рассматривая эти и другие подобные примеры, можно сформулировать вывод об ограничении предельных значений всех аккредитационнных критериев числом 2,0.

В отличие от аккредитационных для некоторых отчетных показателей могут отсутствовать нормированные значения, поэтому вместо них целесообразно использовать среднестатистические данные за предыдущие периоды.

Рассмотрим группу, состоящую из стимулирующих показателей. Как было отмечено выше, целью стимулирования является интенсификация инновационных направлений деятельности вуза или противодействие возникновению негативных явлений. Особенностью инноваций и возникновения различного рода негативов является большая доля неопределенности, и в этом случае для стимулирования данных направлений следует определять некоторые пороговые значения, преодолевая которые, факультет получает единичные баллы.

Согласно данной группе показателей можно набрать средневзвешенный максимальный балл, равный единице, а соответствующий групповой показатель может быть представлен в виде индекса, изменяющегося в диапазоне от 0 до 1, и рассчитан по формуле.

(2)

(2)

где Bk ‒ булева переменная, принимающая единичное значение при удовлетворении порогового значения и нулевое в противном случае.

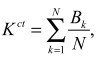

В заключение оценки предполагается свертка групповых показателей в единый комплексный показатель, интегрально оценивающий факультет в соответствии с формулой

K = W1K1 + W2K2+W3K3 (3)

где W1, W2, W3 ‒ весовые коэффициенты; К1, К2, К3 ‒ аккредитационный, отчетный, стимулирующий показатели.

Традиционно вуз делится на факультеты, объединенные в группы, состоящие из достаточно родственных специальностей, а поэтому именно показатели факультетов вуза должны определять обобщающие показатели образовательного учреждения в целом. К этому следует добавить еще и то, что различные формы отчетности для вуза устанавливаются различными структурами Министерства образования и науки, а показатели факультета могут формироваться либо автономно, либо непосредственно ректоратом. Отсюда следует, что показатели факультета являются ключевыми как в интегрированной системе оценки вуза, так и в непосредственной оценке факультетов с позиции материального стимулирования их деятельности и организации тем самым элементов соревновательности между факультетами.

Для факультета в данной системе оценки представлена также номенклатура показателей, по которым оценивается его деятельность. Показатели разделяются по аналогии с показателями кафедр на три группы: аккредитационные, отчетные и стимулирующие. Весовые коэффициенты рассчитываются исходя из тех же принципов.

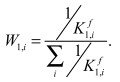

Для последующей интеграции в обобщающий показатель отдельные критерии целесообразно суммировать с учетом их весовых коэффициентов. Обоснование количественного введения весовых коэффициентов необходимо и актуально.

Относительно аккредитационных критериев количественное введение весовых коэффициентов может базироваться на предлагаемом естественном принципе, заключающемся в следующем: общевузовские аккредитационные индексы показывают, что одни показатели выполняются в большей степени, а другие ‒ в меньшей. Очевидно, что те показатели, которые выполняются в меньшей степени, требуют большего стимулирования, а поэтому их вес должен быть большим по сравнению с весами показателей, имеющими большие индексы. Из этого следует, что предыдущие по времени общевузовские показатели должны стать основой для планируемых весовых коэффициентов. Количественное определение весов может быть сформулировано следующим образом. На будущий плановый период весовые коэффициенты рассчитываются как величины, обратно пропорциональные соответствующим аккредидационным индексам, полученным в предплановый период, по следующей формуле (4):

(4)

(4)

Допустим, что предшествующий период характеризовался тремя аккредитационными индексами, которые имели следующие значения: К1=0,8; К2=0,5; К3=1,25. Используя формулу (3), получаем следующее нормированное распределение весов: W1=0,31; W2=0,49; W3=0,20. Как видно из данного примера, для наибольшего аккредитационного индекса имеем наименьший вес, а для наименьшего индекса имеем наибольший вес, что, в свою очередь, является стимулирующим фактором для увеличения наименьшего показателя. Таким образом, введение данной процедуры даст дополнительную возможность стимулирования «низкорентабельных» аккредитационных критериев.

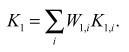

Итоговый аккредитационный показатель (с учетом весов) будет рассчитываться по следующей формуле:

(5)

(5)

Очевидно, что интегральный аккредитационный показатель более важен, чем интегральный отчетный показатель. Из этого следует, что отношение веса отчетного показателя к аккредитационному будет находиться в пределах от нуля до единицы, то есть 0≤W2/W1≤1. Среднее значение этого отношения будет равно ½, и отсюда следует, что в среднем веса определяются соотношением W1=2∙W2. Считаем, что интегральный стимулирующий показатель меньше интегрального отчетного показателя, то есть W3=2W2. Тогда с учетом нормировки, определяющей сумму весов равной единице, получаем средние значения весов всех групп интегральных показателей, а именно: W1=4/7, W2=2/7 и W3=1/7. Очевидно, что выбор другого лингвистического соотношения приведет к иному количественному соотношению весов, что описано в ряде статей, например, в работе [5].

Переходя к практическому решению поставленной задачи, реализованной в компьютерной программе Excel, нужно отметить, что данный программный продукт позволяет связать все показатели между собой и вывести общий рейтинговый коэффициент.

Представленный график (рис. 2) наглядно иллюстрирует достижения кафедр в оцениваемом отчетном периоде и кроме того, что позволяет справедливо распределять премиальный фонд, несет в себе и моральный стимул для отстающих по рейтингу кафедр для улучшения работы над аккредитационными, отчетными и стимулирующими показателями, что должно в итоге благотворно сказаться на статусе всего вуза.

Рис. 2. График «Рейтинг кафедр» после принятия административного решения о распределении премиального фонда руководством вуза

Список литературы

- Приказ Минздравсоцразвития России от 29 декабря 2007 г. №818 «Об утверждении перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и разъяснения о порядке установления выплат стимулирующего характера» (зарегистрирован в Минюсте России от 1 февраля 2008 г. № 11080).

- Болотин С.А. Методология оптимального ресурсораспределения в календарном планировании строительства объектов и их комплексов: дис. д-ра техн. наук. ‒ СПб., 1998.

- Наворов В.Г. Комплексная оценка высших учебных заведений: учеб. пособие / В.Г. Наворов, Е.Н. Геворкян, Г.Н. Мотова, М.В. Петропавловский. ‒ М.‒Йошкар-Ола: Научно-информационный центр государственной аккредитации, 2001. ‒ 192 с.

- Булатов, А.С. Мировая экономика: учебник для вузов / под ред. А.С. Булатова. ‒ М.: Экономист; 2008. ‒ 858 с.

- Болотин С.А. Технико-экономическая оценка календарных планов в условиях неопределенности экономической информации /VIII российско-польский семинар «Теоретические основы строительства». ‒ М.‒СПб.: 1999. ‒ С. 261-270.

- Аналитические материалы к государственной аккредитации / ФГУ «Национальное аккредитационное агентство в сфере образования», 2009.

Рецензенты:

Бородавко Леонид Трофимович, д.п.н., доцент, зам. начальника ФГОУ ВПО «Санкт-Петербургский университет МВД России»;

Петров Александр Алексеевич, д.э.н., профессор, зав. кафедрой Управления

СПбГАСУ, проректор по учебной работе ГОУ ВПО «Санкт-Петербургский архитектурно-строительный университет».

Библиографическая ссылка

Приходько А.Н МЕТОДИКА ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ ВУЗА // Фундаментальные исследования. 2010. № 12. С. 37-43;URL: https://fundamental-research.ru/en/article/view?id=17429 (дата обращения: 11.07.2026).