Результаты финансово-хозяйственной деятельности организаций напрямую увязаны с оптимальным и эффективным использованием ресурсов и капитала. Взаимосвязь элементов достижения максимальной отдачи на вложенный капитал обеспечивается в процессе грамотной политики управления, основанной на концепции бережливого учета и управления.

Концепция бережливого учета и менеджмента получила свое распространение на практике, интегрируя лучший зарубежный опыт функционирования и управления крупных мировых компаний: «Toyota», «Mazda», «Nissan», «Ford», «Lockheed», «General Motors» и пр.

Основателями и продолжателями идеи бережливого учета (lean production, lean manufacturing) в разные годы являлись: Тайити Оно, Сигео Синго, Джеймс Вумек, Дэниел Джонс, Рудольф Штайнер, Бернард Ливухуд и др.

Первыми предприятиями в России, которые применили методы управления на основе бережливого производства, стали Горьковский автомобильный завод (Группа «ГАЗ»), ВАЗ, КАМАЗ, Русал, ЕвразХолдинг, Еврохим, ВСМПО-АВИСМА, ОАО «КУМЗ», Северосталь-авто и др.

Анализ научных публикаций по проблематике бережливого управления, производства и учета затрат показал, что эти вопросы не получили должного научно-методического и практического обсуждения в среде ученых и практиков в годы активного становления и развития рыночной экономики. Обсуждение концептуальных положений и принципов бережливого учета получило широкую научную огласку только в 2012 году. Хотя особенностям и результатам использования японского опыта в авторских методиках индикативного планирования и стратегического управления во все годы уделялось достаточно пристальное внимание. На наш взгляд, интерес к этой проблеме в свете рассмотрения вопросов учета, анализа и контроля обусловлен необходимостью развития системы управленческого учета и его функциональной взаимосвязью с менеджментом как информационной основы принятия эффективных управленческих решений и корректирующих мер по изменению управленческой политики. Начиная с 2012 года российские ученые и практики предлагают варианты решения проблем организации управленческого учета, ликвидации потерь, способов учета и контроля затрат и эффективности lean-преобразований в контексте реализации концепции бережливого учета и управления применительно к разным сегментам бизнеса и реализации бизнес-процессов.

Ученые рассматривают бережливый учет как новую философию менеджмента (С.Г. Авруцкая [1], И.Н. Богатая [2], Н.В. Грицук [3], Л.А. Зимакова [4], Ю.И. Сигидов [9]). Объективно такое толкование инновационной концепции бережливого мышления обусловлено рядом причин реализации функций менеджмента:

– оптимизация бизнес-процессов и операций;

– максимальная ориентация на рынок и на потребителя;

– достижение мотивационной составляющей каждого работника;

– снижение потерь и достижение максимальной загруженности.

С позиций бережливого управления и организации бухгалтерского учета необходимо добиться производства совершенного продукта, превосходного по качеству с минимальной стоимостью [5].

Бухгалтерский учет, как гибкая и совершенная база менеджмента, призван выполнять три основные функции, которые традиционно ему присущи: информационную, аналитическую и контрольную. В этой связи бухгалтерский учет в системе бережливого производства и управления должен обеспечить менеджмент информационной базой для расчета, анализа и мониторинга показателей, которые позволили бы своевременно отслеживать потери, нагрузку и эффективность функционирования системы lean-преобразований в разных сегментах отраслевого бизнеса [6, 7].

По мнению основателя теории бережливого производства – производственной системы производителя Toyota Motor Corporation – Тайити Оно (1912–1990), существует семь типов потерь и два источника потерь, влияющих на ценность и совершенство продукта для потребителей.

К потерям основатель производственной системы «Toyota» относит:

– потери из-за перепроизводства;

– потери времени из-за ожидания;

– потери при ненужной транспортировке;

– потери из-за лишних этапов обработки;

– потери из-за лишних запасов;

– потери из-за ненужных перемещений;

– потери из-за выпуска дефектной продукции.

К источникам потерь японский управленец относит:

– нагрузку, превышающую возможности;

– неравномерность нагрузки.

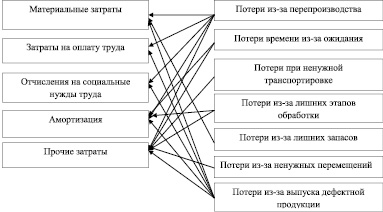

Руководствуясь классификацией затрат по обычным видам деятельности, предусмотренных Положением по бухгалтерскому учету «Расходы организации», в российской практике бухгалтерского учета выделяют пять элементов затрат:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Для выполнения бухгалтерским учетом органично в комплексе информационной, аналитической и контрольной функции в целях бережливого производства рекомендуется идентифицировать затраты и возможные потери, применительно к особенностям документального оформления и учета затрат по основным видам деятельности (рис. 1).

Преимущества идентификации и взаимосвязи потерь и их влияния на формирование затрат и расчет себестоимости продукции (работ, услуг) определяются следующими позициями:

1) адаптацией принципов классификации затрат в российском бухгалтерском учете и терминологического определения видов потерь согласно идее «бережливого производства», способных оказать прямое влияние на расчет и определение итоговой суммы расходов по обычным видам деятельности, принимаемых при формировании финансового результата и выявлении прибыли отчетного года;

Рис. 1. Функциональная взаимосвязь потерь производства и затрат от обычных видов деятельности в системе бережливого производства и менеджмента

2) определение преимущественного распределения видов потерь в концепции бережливого учета и управления по их влиянию на затраты и финансовые показатели деятельности, основную долю среди которых будут занимать потери из-за перепроизводства и выпуска дефектной продукции. Эти виды потерь окажут значительное влияние на перерасход по сумме затрат всех классификационных видов: материальных затрат, расходов на оплату труда, отчислений на социальные нужды, амортизацию и прочие затраты (транспортные расходы, коммунальные платежи, реклама) [8];

3) выявление тех видов расходов и потерь, требующих организации текущего контроля и мониторинга их величины, разработки предупредительных управленческих решений, способствующих снижению суммы потерь, экономии и оптимизации расходов и росту предпринимательского дохода.

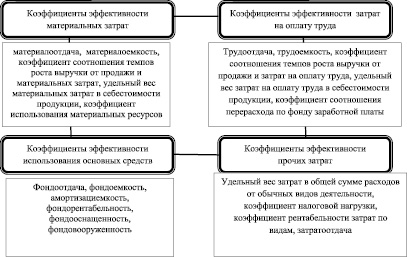

В системе эффективного менеджмента оптимизации процессов производства и выпуска продукции, наивысшего качества и потребительских свойств, для реализации всех трех функций бухгалтерского учета, основанного на принципах бережливого отношения к ресурсам и затратам, могут использоваться как традиционные показатели анализа затрат и финансовых показателей по их видам, так и специальные показатели, основанные на идеях снижения потерь и нагрузок.

В числе традиционных аналитических показателей рекомендуется исчислять и анализировать следующие коэффициенты (рис. 2).

Данные показатели могут использоваться в системе текущего контроля, оптимизации системы налогообложения и расходования средств, изыскания резервов снижения затрат и роста предпринимательского дохода, формирования эффективной управленческой политики бережливого учета и производства [10].

Применительно к классификации потерь, снижения их величины и доведения убытков от возможных потерь до минимально допустимого значения или нулевого показателя, аналитические показатели могут быть идентифицированы следующим образом, что окажет влияние на методику их расчета (таблица).

Таблица содержит перечень отдельных рекомендуемых показателей расчета потерь, которые могут быть проанализированы в среде бизнес-управления, дана их экономическая оценка с позиций разработки управленческих мер. Система показателей может быть расширена за счет включения в комплекс индикаторов экономии затрат коэффициентов, характеризующих соотношение затрат и прибыли в сторону преимущественного роста прибыли по сравнению с затратами. Эти показатели позволяют выявить и классифицировать потери и сформулировать пути улучшения формирования стоимости и ценности продукта.

Рис. 2. Применение традиционных аналитических показателей эффективности использования ресурсов и затрат в системе бережливого учета и менеджмента

Группировка и идентификация аналитических показателей применительно к учету, анализу и контролю их величины в системе бережливого учета и менеджмента

|

Вид потерь и нагрузки |

Аналитические показатели |

|

потери из-за перепроизводства |

Удельный вес залежалой продукции, коэффициент соотношения непроданной продукции и продаж (исходя из последней партии производства), доля расходов на хранение непроданной продукции (по коэффициенту распределения), коэффициент потерь при применении скидок при продаже |

|

потери времени из-за ожидания |

Удельный вес расходов на обслуживание пропускной системы, затраты времени на обслуживание бизнес-процессов, темпы роста затрат на развитие пропускной инфраструктуры и темпов роста выручки, затратоотдача пропускных мероприятий |

|

потери при ненужной транспортировке |

Затратоемкость внутренней транспортировки продукции между производством и складом (логистическими центрами), удельный вес транспортных расходов, затратоодача транспортных расходов, соотношение времени перевозки и выпуска продукции |

|

потери из-за лишних этапов обработки |

Затраты на НИОКР (улучшение потребительских свойств продукции), средняя покупная стоимость сырья и материалов, затраты на модернизацию и техническое оснащение производства, затратоодача расходов на улучшение потребительских свойств продукта |

|

потери из-за лишних запасов |

Первоначальная стоимость складских помещений в общей сумме имущества, затраты на обслуживание складских помещений, расходы на ремонт в общей сумме расходов, соотношение запасов и продаж продукции, удельный вес продукции с ограниченными сроками реализации в общей сумме продаж |

|

потери из-за ненужных перемещений |

Расходы на подготовку и переподготовку персонала, удельный вес расходов на стандартизации и сертификацию процессов, рабочее время на совершение операций, не создающих ценность |

|

потери из-за выпуска дефектной продукции |

Удельный вес затрат на проверки и контрольные процедуры, расходы на оплату труда контролирующих лиц, доля бракованной продукции в общем объеме выпуска, соотношение потерь продукции и продаж, расходы на сертификацию и контроль качества, расходы на утилизацию брака |

Организация бухгалтерского учета затрат на предприятии позволяет использовать учетные материалы управленческого учета по видам затрат для организации текущего управления финансовых результатов, анализа экономических показателей и контроля их величины и оптимального соотношения между расходами и доходами.

Библиографическая ссылка

Парушина Н.В., Лытнева Н.А. СИСТЕМА ПОКАЗАТЕЛЕЙ ЗАТРАТ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В КОНЦЕПЦИИ БЕРЕЖЛИВОГО УЧЕТА И МЕНЕДЖМЕНТА // Фундаментальные исследования. 2016. № 12-1. С. 202-206;URL: https://fundamental-research.ru/ru/article/view?id=41071 (дата обращения: 01.07.2025).