В последние годы Федеральная налоговая служба (ФНС России) проводит активную системную работу по повышению качества своего функционирования. В частности, произошло развитие автоматизированных систем налогового адмнистрирования, а также он-лайн услуг для налогоплательщиков и расширение способов исполнения ими своих обязанностей. Формирование модели сервисно-ориентированного администрирования предполагает развитие электронного взаимодействия налоговых органов с налогоплательщиками. Его цель – практически полное исключение личного взаимодействия налогового органа и налогоплательщика и переход на бесконтактное общение. Предоставление налоговой отчетности через Интернет, получение электронных услуг ФНС России (информация о задолженности по налогам перед бюджетом, сведения из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей и т.д.) стали для граждан уже давно привычными.

По оценкам многих экспертов, сайт ФНС России является самым востребованным, информативным и посещаемым среди сайтов государственных органов власти. Ежемесячно его посещают почти 3 млн пользователей. При этом ФНС России непрерывно совершенствует онлайн-сервисы на своем сайте и активно внедряет практику электронного взаимодействия налоговых органов с налогоплательщиками по телекоммуникационным каналам связи. Сегодня на официальном сайте ФНС России представлено 40 интерактивных сервисов. Об их популярности свидетельствует cвыше 700 млн обращений в 2015 году и 650 млн обращений в 2014 году. Одним из самых популярных сервисов ФНС России является сервис «Проверь себя и контрагента». За 2015 год зафиксировано свыше 300 млн обращений. Среди других популярных сервисов:

«Узнай ИНН» – свыше 20 млн обращений;

«Адрес и платежные реквизиты вашей инспекции» – свыше 4,5 млн обращений;

«Имущественные налоги: ставки и льготы» – свыше 4,5 млн обращений;

«Уплата госпошлины» – свыше 3 млн обращений;

«Онлайн запись на прием в инспекцию» – около 1,2 млн заявок налогоплательщиков [4].

Наиболее социально значимые сервисы – «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет налогоплательщика индивидуального предпринимателя» и «Личный кабинет налогоплательщика юридического лица». С 1 июля 2015 года в Налоговый кодекс Российской Федерации (НК РФ) введено определение «Личного кабинета налогоплательщика» как официального информационного ресурса. С его помощью налогоплательщики могут в режиме реального времени оплачивать налоги, уточнять свои обязательства, направлять запросы в налоговый орган и получать необходимые выписки из реестров. К личным кабинетам уже подключено около 17 млн пользователей – физических лиц, свыше 129 тыс. организаций и более 119 тыс. индивидуальных предпринимателей.

Самый востребованный сервис – «Личный кабинет налогоплательщика для физических лиц». С помощью этого сервиса можно платить налоги онлайн, узнавать свою задолженность и многое другое. Сумма платежей по оплате налогов и сборов физических лиц через сайт nalog.ru за 2015 год превысила отметку в 3 млрд рублей и составила 3 375 789 695,81 рублей при количестве операций 2 354 427. Так, за 2014 год с помощью сервиса было уплачено налогов на 3,5 млрд рублей, а за 9 месяцев 2015 года с помощью онлайн сервисов ФНС России 4 млн налогоплательщиков оплатили налогов на сумму свыше 7 млрд рублей.

За время функционирования сервиса «Личный кабинет налогоплательщика юридического лица» его обладатели направили более 366 тысяч запросов на получение документов в налоговые органы (выписки из ЕГРЮЛ, заявление на проведение сверки, заявления на уточнение платежа и т.п.). Ежедневно к сервису присоединяются более 200 налогоплательщиков. Сервис «Личный кабинет налогоплательщика юридического лица» позволяет налогоплательщикам – юридическим лицам получать информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, получая информацию о налоговых обязательствах и невыясненных платежах. Кроме того, с помощью сервиса можно получать справки о состоянии расчетов с бюджетом, об исполнении налогоплательщиком обязанности по уплате обязательных платежей, извещения о принятом решении об уточнении (об отказе в уточнении) платежа [4].

По результатам опроса Национального агентства финансовых исследований (НАФИ), проведенного в ноябре 2015 года, изучившего мнения 1 600 человек в 132 населенных пунктах в 46 регионах России, на 7 % увеличилось число россиян, которые точно знают, куда идут налоги. Два года назад процент таких граждан составлял 36 %. Кроме того, выросло и число тех, кто лично знает предпринимателей, уклоняющихся от уплаты налогов (с 22 % до 30 %). Доля жителей России, знающих, какие налоги они платят, сохранилась на том же уровне (62 % в 2013 году и 65 % – в 2015 году), а также делающих это вовремя и в полном объеме (75 % за оба периода). Более половины граждан привыкли оплачивать налоги в кассе Сбербанка (54 %), и за два года доля таковых немного выросла – с 49 %. Кассы других банков востребованы в 8 % случаев. Через банкомат проводят оплату 14 %, что в два раза больше, чем в 2013 году (7 %). Каждый десятый (10 %) пользуется платежными терминалами. Личный кабинет интернет-банка в таких целях используют сегодня 4 % россиян. Кроме того, ФНС России вышла на первое место среди других ведомств по качеству предоставления государственных услуг. Налогоплательщики высоко оценили работу налоговых органов: средняя оценка составила 4,92 балла при уровне удовлетворенности 98,49 % [5].

Безусловно, проведенная работа свидетельствует о повышении качества налогового администрирования и способствует развитию налоговой грамотности и информированности налогоплательщиков, однако не стоит забывать о том, что ФНС России является и контролирующим органом. Сущность этого контроля заключается в проверке соответствия размеров налоговых обязательств и налоговых поступлений, то есть своевременности и полноты исполнения налогоплательщиками своих обязанностей. Правильность вектора развития налогового администрирования, выбранного ФНС России, подтверждается стабильным поступлением доходов в бюджет. Так, за 10 месяцев 2015 года в консолидированный бюджет РФ поступило 11,7 триллиона рублей, что на 11 %, или на 1,2 триллиона рублей больше, чем за аналогичный период прошлого года. В 2015 году высокий рост доходов обеспечил налог на прибыль – поступления выросли на 15 %, по налогу на добавленную стоимость – на 18 %, по налогу на доходы физических лиц – на 5 % (из-за сокращения индексаций зарплат бюджетников). Сборы акцизов пока растут на 3 %, имущественные налоги – на 8 %. В итоге рост налоговых поступлений в реальном выражении превышает рост экономики на 7,4 процентных пункта. При этом нефтегазовые доходы за счет НДПИ на нефть и газ выросли на 11,7 %. Поступления нефтегазовых доходов (без налогового маневра) выросли на 10,8 % (табл. 1). По экспертным расчетам, около трети прироста поступлений в казну обеспечено налоговым администрированием [4].

В последнее время большое внимание уделяется повышению результативности системы государственного управления. Это связано с тем, что уже невозможно безоглядное финансирование бюджетом государственного аппарата и все больше требований предъявляется к достижению необходимых результатов [2]. Результативность контрольной работы налоговых органов – это многофакторная проблема, и ее решение связывается в первую очередь с совершенствованием выездного и камерального контроля.

В части контрольной работы ФНС России достигла положительных результатов по данному направлению: целенаправленно ушла от тотального контроля налогоплательщиков как низкоэффективного и строит контрольную работу, основываясь на инструментах риск-анализа, точечно выбирая объекты для налоговых проверок. Эффект от данного подхода – это снижение количества проверок и, следовательно, административной нагрузки на бизнес при одновременном повышении эффективности контрольной функции налоговых органов. Если раньше проверялся каждый десятый налогоплательщик, то в настоящее время – только 8 налогоплательщиков из тысячи [4].

При сокращении общего количества проведенных налоговыми органами проверок следует отметить рост их результативности. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок), имеет динамику роста (табл. 2).

Таблица 1

Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе – октябре 2013–2015 гг. [4]

|

Январь – октябрь 2014 года |

Январь – октябрь 2015 года |

В процентах к январю – октябрю 2014 г. |

|

|

Всего поступило в консолидированный бюджет Российской Федерации |

10 539,4 |

11 702,4 |

111,0 |

|

в том числе: |

|||

|

в федеральный бюджет |

5 183,5 |

5 907,5 |

115,9 |

|

в консолидированные бюджеты субъектов РФ |

5 355,9 |

5 794,9 |

108,2 |

|

из них: |

|||

|

Налог на прибыль организаций |

2 035,7 |

2 332,2 |

114,6 |

|

Налог на доходы физических лиц |

2 079,9 |

2 177,2 |

104,7 |

|

Налог на добавленную стоимость |

|||

|

Налог на товары (работы, услуги), реализуемые на территории Российской Федерации |

1 816,3 |

2 138,7 |

117,8 |

|

Акцизы |

819,3 |

841,8 |

102,7 |

|

Имущественные налоги в консолидированные бюджеты субъектов РФ |

854,4 |

923,8 |

108,1 |

|

Налог на добычу полезных ископаемых |

2 436,8 |

2 736,8 |

112,3 |

|

Утилизационный сбор в федеральный бюджет |

41,3 |

48,1 |

116,4 |

Таблица 2

Камеральные и выездные налоговые проверки, проведенные ФНС России в 2013–2015 гг. [4]

|

01.01.2014 |

01.01.2015 |

01.10.2015 |

||||

|

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

|

|

Камеральные проверки |

34 190 579 |

51 597 451 |

32 870 049 |

56 543 326 |

25 119 307 |

57 027 998 |

|

из них: выявившие нарушения |

1 764 934 |

X |

1 964 881 |

Х |

1 371 446 |

Х |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ |

X |

60 672 824 |

Х |

65 620 416 |

Х |

50 990 918 |

|

Всего – выездные проверки организаций и физических лиц |

41 330 |

280 808 014 |

35 758 |

290 949 778 |

23 223 |

220 094 663 |

|

из них: выявившие нарушения |

40 832 |

X |

35 315 |

Х |

23 025 |

Х |

По результатам выездных и камеральных проверок в 2014 году в бюджет поступило 347 млрд рублей дополнительно начисленных платежей, что на 15 млрд рублей больше, чем в 2013 году, при снижении количества проверок на 4 %. При этом в 2015 году количество проверок по сравнению с 2013 годом снизилось на 26 %, доначисления на 1 выездную проверку увеличились почти на 30 %.

На сегодняшний день достигнуты немалые результаты в развитии налогового контроля, прежде всего это существенное повышение уровня показателей, характеризующих результативность контрольной работы: сокращение количества налоговых проверок при неизменности сумм доначисленных платежей. Однако объёмы недополученных налогов и сборов в бюджетную систему Российской Федерации, несовершенство налогового законодательства (несоответствие положений налогового законодательства, нечёткость формулировок), общий уровень налоговой дисциплины, следствием чего является увеличение числа и усложнения схем уклонения от уплаты налогов, применяемых недобросовестными налогоплательщиками, заставляют осуществлять поиск новых резервов повышения результативности налогового контроля [3].

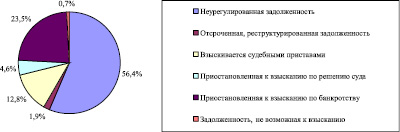

Структура налоговой задолженности по состоянию на 01.10.2015 [4]

К таким мероприятиям следует отнести введение с 1 января 2016 года налогового мониторинга. Его особенность в том, что на постоянной основе организации будут предоставлять налоговому органу оперативный доступ к данным бухгалтерского и налогового учета и к системам внутреннего контроля, при этом за период проведения налогового мониторинга выездные и камеральные налоговые проверки налоговыми органами проводиться не будут. Первыми участниками новой формы налогового контроля стали ПАО «МТС», ПАО «Мегафон», ООО «Заполярнефть», ПАО «Интер РАО ЕЭС», ООО «Эйч-эс-би-си Банк» и ООО «Юнилевер Русь», подав в налоговые органы соответствующие заявления до 1 июля 2015 года [4].

Таким образом, совершенствование и развитие функций налогового администрирования на современном этапе развития экономики является одной из важных задач повышения эффективности функционирования налоговой системы России, ориентированного не только на формирование доходной части бюджетов всех уровней РФ за счет повышения уровня собираемости налогов и сборов, но и на уменьшение как затрат налогоплательщиков в контексте организации предельно благоприятных условий при исполнении ими налоговых обязательств, так и расходов на реализацию функции налогового контроля со стороны государства. И если со стороны инфраструктурного обеспечения налогового администрирования удалось достичь оптимума, то организационные процедуры контрольной работы требуют совершенствования. В связи с этим целесообразно законодательно установить:

– перечень документов, которые может истребовать у налогоплательщика налоговый орган при проведении камеральной налоговой проверки;

– разрешить использовать материалы оперативно-розыскной работы органов внутренних дел для привлечения налогоплательщика к налоговой ответственности без проведения дополнительных мероприятий, для ускорения и упрощения процедур привлечения его к ответственности;

– конкретный перечень ситуаций, когда должностное лицо налогового органа вправе производить выемку документов или предметов при проведении выездной проверки;

– в случае возникновения ситуации, разрешить должностному лицу налогового органа произвести выемку без вынесения постановления, для ускорения процесса, а также уверенности в сохранности документов [1].