Введение

Национальная платежная система (НПС) играет важнейшую роль в экономике нашей страны, и она не ограничена одной лишь организацией денежных переводов между экономическими субъектами. Это ключевой элемент финансовой системы государства, обеспечивающий непрерывность безналичных расчетов и эффективное функционирование национальной экономики. НПС обеспечивает прозрачность денежных потоков, их адресность, что положительно сказывается на собираемости налоговых и прочих платежей, поскольку цифровой след денежной транзакции позволяет выявить схемы уклонения от уплаты налогов. Помимо этого, государство получает больше возможностей для контроля целевого использования бюджетных средств. Финансово-кредитные организации способны быстрее обнаруживать подозрительные финансовые операции и эффективнее противодействовать отмыванию нелегальных доходов. Также НПС повышает доступность финансовых услуг для населения и хозяйствующих субъектов и способствует внедрению разнообразных цифровых сервисов. Таким образом, функционирование в стране национальной платежной системы имеет множество положительных эффектов.

Цель исследования – выявление ключевых рисков функционирования национальной платежной системы России и способов их минимизации.

Материалы и методы исследования

Настоящее исследование проведено авторами на основе изучения научных работ отечественных экономистов, посвященных проблеме функционирования национальной платежной системы, и опирается на использование методов анализа и синтеза, систематизации и классификации, экономико-статистического и табличного методов. Информационным источником данных являются официальные статистические данные Банка России о состоянии национальной платежной системы.

Результаты исследования и их обсуждение

Как отмечает Г.М. Бутбая [1], с 1960-х гг. российский финансовый рынок стал открытым для иностранных субъектов, в числе которых были международные платежные системы (МПС) American Express, Diners Club, VISA, Master Card и др. Участники МПС превратились в ключевых операторов платежных услуг, привнеся на отечественный рынок новые финансовые инструменты и технологии – платежную карту, системы авторизации, клиринга и проч. Однако их функционирование долгое время не имело нормативно-правового регулирования вплоть до введения экономических санкций в 2014 г., когда стала вполне очевидной необходимость построения и укрепления национальной платежной системы России с целью обеспечения экономического суверенитета государства.

Законодательной основой функционирования НПС стал Федеральный закон «О национальной платежной системе» от 27 июня 2011 г. № 161-ФЗ, закрепляющий ее содержание как совокупности взаимодействующих организаций, обеспечивающих переводы денежных средств. Данный функциональный подход к определению сути НПС поддерживается многими российскими учеными [2]. Однако в экономической литературе встречаются и иные трактовки понятия НПС, позволяющие углубить представление о данной экономической категории. Так, ряд авторов [3, 4] рассматривает НПС как элемент защиты экономической системы страны. Существует также позиция, где акцент делается на инструментальной и технологической составляющей НПС и регулировании использования различных финансовых инструментов в пределах НПС [5].

Общеизвестно, что основным инструментом НПС является платежная карта; в последние годы все чаще употребляется как синоним термин «банковская карта». Авторы согласны с мнением Е. Г. Хоменко [6], который отмечает, что платежная карта эмитируется платежной системой, с которой кредитные организации заключают договоры, тем самым получая право эмиссии данной карты. Отсюда понятие «платежная карта» является первичным по отношению к понятию «банковская карта».

На конец 2025 г. НПС России включала 31 платежную систему1, из которых две относятся к системно значимым (ПС Банка России и ПС НРД). При этом с точки зрения функционирования платежных карт все большую важность приобретает ПС «Мир», которой совершается больше половины внутрироссийских карточных операций. Оператором ПС «Мир» выступает Национальная система платежных карт (АО НСПК), создание которой было обусловлено санкциями, введенными против России в 2014 г. АО НСПК обеспечивает обработку совершаемых внутри страны операций с банковскими картами различных платежных систем, в том числе международных ПС.

Авторами рассмотрена динамика основных показателей НПС России за последние 4 года (таблица). С 2022 по 2025 г. количество переводов денежных средств в рамках НПС возросло более чем в 4 раза. При этом объем платежей, совершаемых посредством ПС Банка России, увеличился на 36,8 % и составил 4 573 932,8 млрд руб. в 2025 г. Количество находящихся в обращении платежных карт также возрастает с каждым годом в среднем на 10,5 %. Стремительное развитие демонстрирует в России система быстрых платежей (СБП), объем переводов по которой возрос за рассматриваемый период в 7,2 раза.

Ключевые показатели развития НПС России

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

Темп роста, % |

|

Количество переводов денежных средств (ПС Банка России), млн ед. |

4958,0 |

8909,4 |

15 114,8 |

19 979,6 |

В 4 раза |

|

Объем платежей (ПС Банка России), млрд руб. |

3 342 396,4 |

3 532 532,8 |

4 854 107,9 |

4 573 932,8 |

36,8 |

|

Объем переводов через СБП, млрд руб. |

14 359 |

30 917 |

69 473 |

103 047 |

В 7,2 раза |

|

Количество платежных карт, млн ед. |

396,6 |

449,3 |

515,8 |

544,8 |

37,4 |

Примечание: составлена авторами на основе источника: Банк России. Статистика национальной платежной системы [Электронный ресурс]. URL: https://www.cbr.ru/statistics/nps/psrf/ (дата обращения: 18.05.2026)

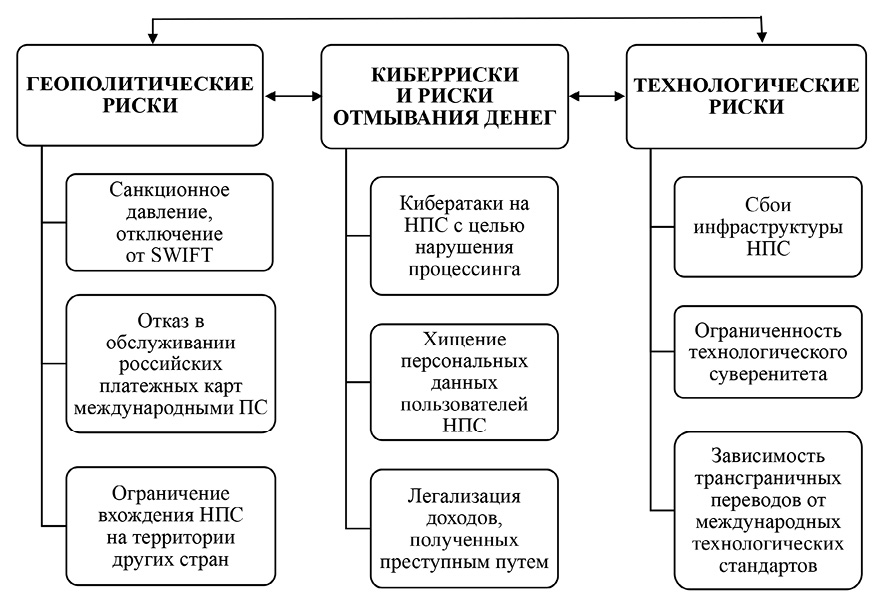

Группы рисков развития национальной платежной системы России Примечание: составлен авторами на основе источников [7; 9–13]

Тем не менее, несмотря на позитивные тренды развития НПС, следует выделить ряд рисков, ограничивающих ее функционирование, которые авторы предлагают разделить на три группы – геополитические, киберриски и связанные с ними риски отмывания денег, а также технологические (рисунок). Данная авторская классификация рисков в отличие от имеющихся в научной литературе разрозненных исследований отдельных аспектов развития НПС позволяет оценить комплексное влияние различных внешних и внутренних угроз на устойчивость и эффективность платежной системы России. Стоит отметить, что названные группы рисков имеют тесную взаимосвязь и взаимозависимость.

Геополитические риски порождены санкционным давлением недружественных стран, породившим ряд проблем в использовании российских банковских карт. Так, существенной трудностью стала невозможность использования эмитированных отечественными кредитными организациями платежных карт МПС Visa и Mastercard для осуществления расчетов за границей и оплаты товаров в иностранных интернет-магазинах, а также ограничение выпуска (перевыпуска) карт данных платежных систем, попавших под ответное действие санкций российских банков. Указанная проблема усугубляется узостью перечня стран, в которых принимают национальные платежные инструменты, а также ограничением импорта зарубежного телекоммуникационного оборудования.

Серьезным препятствием для осуществления российскими экономическими субъектами трансграничных переводов (в том числе с использованием платежных карт) стало отключение в 2022 г. ряда российских кредитных организаций от системы SWIFT – ведущей международной телекоммуникационной системы обмена финансовыми сообщениями, используемой порядка 200 странами для осуществления трансграничных переводов. Это привело к увеличению в 3–5 раз сроков обработки денежных переводов в системе SWIFT и росту числа отказов в проведении операций из-за усиления контроля в отношении российских пользователей со стороны иностранных банков [7].

К киберрискам Банк России относит хищение средств клиентов финансовых организаций, финансовые потери самих участников рынка, нарушение надежности и непрерывности предоставления финансовых услуг, развитие системного кризиса из-за кибератак [8]. Так, достаточно распространенными являются совершаемые с использованием платежных карт операции без добровольного согласия их держателей, связанные с хищением их персональных данных, что снижает доверие населения к отечественной банковской системе и НПС. Помимо этого, способами несанкционированного вмешательства в работу информационной инфраструктуры кредитных организаций являются эксплуатация ее уязвимостей, DDoS-атаки, применение вредоносного ПО, методы социальной инженерии и др. [9], что позволяет говорить об обусловленности киберрисков как внедрением информационных технологий, так и действием человеческого фактора. По данным Банка России, в 2024 г. было зарегистрировано свыше 750 кибератак на финансовый сектор РФ2, в 2025 г. показатель сохраняется на стабильно высоком уровне, что указывает на серьезность данного вида риска функционирования НПС.

Риски отмывания денег предполагают легализацию полученных преступным путем доходов с использованием переводных операций. Так, например, распространенными способами отмывания денег являются использование карточных счетов подставных лиц (дропов), приобретение товаров в интернет-магазинах подставных организаций и переводы электронных денежных средств (ЭДС) с последующей конвертацией в иностранные валюты и обналичиванием. Мошеннические операции с использованием платежных карт занимают преимущественную долю среди всех типов нелегальных операций. Так, в 2025 г. их количество было равно 980,46 тыс.3

Также исследователи [10, 11] отмечают, что развитие современной НПС нашей страны сопровождается различными технологическими рисками, которые связаны со сбоями в работе инфраструктуры платежной системы (процессинговых центров, каналов передачи данных и пр.), ограничением технологического суверенитета России. Последнее проявляется в зависимости работы НПС от импортного оборудования, программного обеспечения и международных стандартов [12], в недостаточности резервных мощностей и ограниченном уровне развития отечественных финансовых технологий [13].

Наличие перечисленных проблем стимулирует государство к активному применению мер с целью обеспечения платежной независимости и бесперебойного характера осуществления денежных транзакций в рамках российской НПС. Своевременные действия регулятора позволили сгладить последствия реализации геополитических угроз, которые без должного реагирования могли парализовать систему карточных расчетов. Адаптация кредитных организаций и их клиентов к новым условиям также может быть оценена на высоком уровне: Банком России предложены альтернативные решения для осуществления международных расчетов, оплаты товаров и услуг.

К указанным мерам относится развитие независимой от SWIFT системы передачи финансовых сообщений Банка России (СПФС) и создание АО НСПК, которая обеспечивает обработку совершаемых внутри страны операций с банковскими картами различных платежных систем, в том числе международных ПС. В целях решения проблем, связанных с осуществлением трансграничных переводов, Банк России развивает функционал СБП. Данное решение подразумевает отказ от использования платежных карт в качестве инструмента для совершения международных расчетов. Следует отметить, что СПФС пока находится на ранней стадии развития и обеспечивает бесперебойные платежи только внутри страны. Для использования СПФС за пределами России необходимо провести техническое совмещение отечественной системы с зарубежными аналогами.

Оптимизация функционирования НПС с точки зрения киберрисков и рисков отмывания денег сводится к трем основным направлениям: совершенствованию законодательства, повышению финансовой грамотности населения и модернизации применяемых кредитными организациями при осуществлении расчетных операций технологий. В рамках первого направления можно отметить вступившие в силу в 2024 г. предписания Банка России об обязательном осуществлении кредитными организациями проверки переводов на наличие признаков операций без добровольного согласия клиента и, в случае их выявления, отказе в проведении таких операций. Второе направление включает проведение информационно-просветительских мероприятий, размещение социальной рекламы, информационную работу кредитных организаций. Последнее направление предполагает улучшение используемых банками систем выявления мошеннических и подозрительных операций, а также повышение устойчивости инфраструктуры к кибератакам [14].

Отечественными и зарубежными специалистами в качестве перспективного способа обнаружения подозрительных и мошеннических транзакций, осуществляемых с использованием платежных карт, предлагается применение искусственного интеллекта (ИИ), в том числе нейронных сетей, модели дерева решений, глубокого адаптивного ансамблевого обучения [15].

С целью укрепления технологического суверенитета России, в том числе в сфере платежных услуг, в 2017 г. образована Ассоциация «Финтех» (АФТ), основные усилия которой направлены на создание и последующее совершенствование технологии распространенного реестра – сети Мастерчейн (национальной сети блокчейн). Данная платформа позволяет кредитным учреждениям оперативно подтверждать актуальные данные о клиенте и финансовой операции и обмениваться информацией с другими банками, а также реализовывать смарт-контракты. Россия поступательно увеличивает свои мировые рейтинги в уровне развития цифровых технологий, постоянно внедряет инновации в платежную инфраструктуру. Однако стоит отметить, что реализация данных решений осложняется существенными временными и финансовыми затратами на их внедрение.

Заключение

Таким образом, проведенный в рамках исследования анализ основных показателей развития национальной платежной системы России свидетельствует о ее адаптации к внешним факторам и сохранению устойчивости и автономности. Наряду с этим авторами выделен комплекс взаимосвязанных рисков функционирования НПС, которые предложено классифицировать на три группы – геополитические, технологические, киберриски и связанные с ними риски отмывания денег. Данные группы рисков учитывают как внешние, так и внутренние угрозы развития НПС, влияющие на платежный и технологический суверенитет России. По мнению авторов, дальнейшее успешное развитие НПС невозможно без комплексного управления выделенной системой рисков, включающего обеспечение соответствующего нормативно-правового регулирования, активное внедрение отечественных технологических инноваций, развитие систем обмена данными между Банком России и финансовыми организациями, повышение финансовой грамотности населения. Важно повысить доверие экономических субъектов к национальной платежной системе, гарантировав невозможность совершения мошеннических финансовых операций и стабильность работы платежной инфраструктуры. Сегодня НПС гарантирует экономический суверенитет нашей страны, и обеспечение ее бесперебойного функционирования является важнейшей стратегической задачей. Благодаря ей достигается прозрачность финансовых потоков, ускорение денежного обращения и рост деловой активности, в конечном итоге – экономический рост государства.

[1] Банк России. Статистика национальной платежной системы [Электронный ресурс]. URL: https://www.cbr.ru/statistics/nps/psrf/ (дата обращения: 18.05.2026).

[2] Банк России. Обзор основных типов компьютерных атак в финансовой сфере в 2024 г. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/55129/Attack_2024.pdf (дата обращения: 07.06.2026).

[3] Банк России. Обзор операций, совершенных без добровольного согласия клиентов финансовых организаций [Электронный ресурс]. URL: https://www.cbr.ru/analytics/ib/operations_survey/2025/ (дата обращения: 07.06.2026).

Конфликт интересов

Финансирование

Библиографическая ссылка

Головачева Л.Н., Рамзаева Е.П., Горбунова О.А. КЛЮЧЕВЫЕ РИСКИ ФУНКЦИОНИРОВАНИЯ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ РОССИИ // Фундаментальные исследования. 2026. № 6. С. 40-45;URL: https://fundamental-research.ru/ru/article/view?id=44041 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.44041