Введение

Проблема влияния параметров ипотечных кредитов на стоимость жилой недвижимости достаточно актуальна. В работе Д. О. Корниенко отмечено: «Размер ипотечного платежа определяется на основе нескольких ключевых параметров, таких как сумма кредита, процентная ставка, срок кредита и тип аннуитетного платежа» [1]. Учитывая тесную связь размера платежа и цены недвижимости, к параметрам ипотек могут быть отнесены: сумма кредита, процентная ставка и срок кредита. Сумма ипотечного кредита находится в прямо пропорциональной зависимости со стоимостью недвижимости, по этой причине данное исследование посвящено влиянию оставшихся двух параметров.

Ставка меняется как под воздействием макроэкономических факторов (изменение ключевой ставки Центрального банка РФ), так и под воздействием мер государственной поддержки. Срок кредита определяется как исходя из условий банковских ипотечных программ, так и исходя из финансовых возможностей и экономической целесообразности для заемщиков. Оценка характера и степени влияния параметров ипотечных кредитов на рынок недвижимости может быть полезна в прогнозировании рыночной ситуации, планировании государственных программ поддержки рынка и населения, при принятии решений участниками рынка недвижимости. Роль ипотечного кредитования в развитии рынка недвижимости описана в исследованиях Ю. С. Караваевой [2], М. Ю. Ерофеевой, В. В. Некрасова [3]. Также ряд работ, например [4, 5], посвящен определению характера влияния кредитных ставок на стоимость жилой недвижимости, среди них и работа автора данной статьи [6]. В то же время влияние срока кредита в изученных работах [7, 8] рассматривается лишь в качестве показателя, позволяющего смоделировать параметры ипотечного кредита для банка и заемщика, а не в качестве фактора, оказывающего влияние на рынок недвижимости.

Цель исследования – всесторонняя оценка степени влияния ставки по ипотечным кредитам и срока кредита на среднюю цену жилой недвижимости.

Материалы и методы исследования

Характер влияния ипотечных ставок на ценовую ситуацию рынка недвижимости достаточно понятен, он, например, описан в работах [9, 10]. Между ставкой по кредиту и ценой должна наблюдаться обратная зависимость: при повышении ставок цены должны стагнировать, или падать, при снижении, напротив, расти. Такая зависимость возникает поскольку снижение ставок делает кредиты доступнее, уменьшая периодический платеж по ним и увеличивая спрос на недвижимость. При росте ставок возникает обратный эффект. Однако на практике вышеупомянутая зависимость соблюдается не всегда, поскольку рынок недвижимости находится под влиянием и иных факторов, которое может оказаться противоположным по отношению к ценовой динамике.

Закономерность влияния срока кредита должна заключаться в следующем: увеличивая срок кредита, заемщик получает возможность взять кредит на большую сумму (при неизменном платеже), и у него появляется возможность приобрести более дорогой объект, что способствует росту цен на недвижимость. Учитывая особенности кредитов с аннуитетными платежами, увеличение срока кредита уменьшает платеж непропорционально росту срока: так, увеличение срока с 10 до 20 лет не приведет к сокращению платежа в 2 раза.

На ставку по ипотеке влияют программы государственной поддержки. «Анализ текущей ситуации на российском рынке ипотечного кредитования показал, что внедрение льготных условий по ипотеке значительно сказывается на ценообразовании на рынке недвижимости» [11], важность мер государственной поддержки отмечена и в работе Д. А. Кузнецова [12]. Поскольку льготы распространяются в большей степени на первичный рынок жилой недвижимости, автором принято решение изучить влияние параметров ипотечных кредитов на цены первичного рынка жилой недвижимости.

При исследовании использовались данные, представленные на сайте Федеральной службы государственной статистики по средней цене квадратного метра первичного рынка жилья (все типы квартир) в целом по России на конец каждого года рассматриваемого периода, а также данные по ипотечным ставкам и средним срокам кредита (на декабрь каждого года), представленные на сайте Центрального Банка РФ. В последнем случае возникла проблема недостаточной системности представления информации, которая размещена в разрозненных документах, поэтому анализируемый период был ограничен и составил 17 лет (с 2009 по 2025 г.). Кроме того, в представленной на сайте информации разделение данных на кредиты по первичному и вторичному рынку произошло только с 2016 г., до этого представлена информация по ипотечным жилищным кредитам в целом, что также вносит некоторое искажение в расчеты. Исходные данные для анализа представлены в табл. 1.

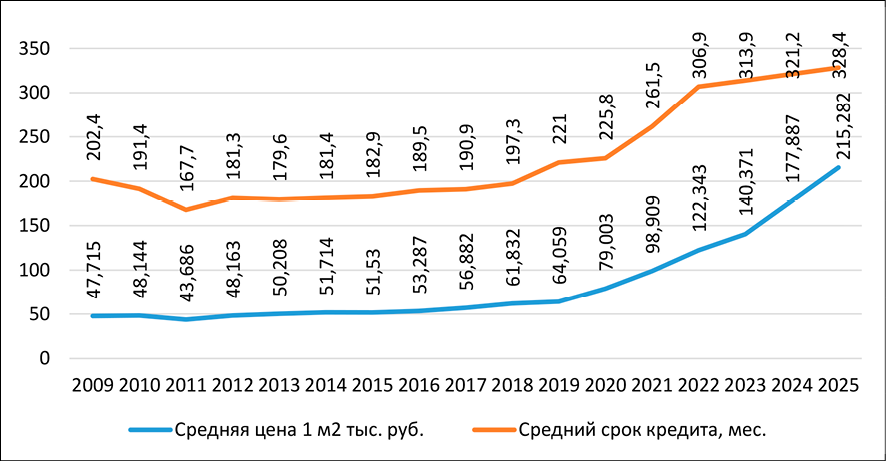

Динамика изменения средней цены квадратного метра и среднего срока ипотечных кредитов наглядно представлена на рис. 1, на нем достаточно наглядно прослеживается наличие зависимости между двумя показателями при явной тенденции к их увеличению.

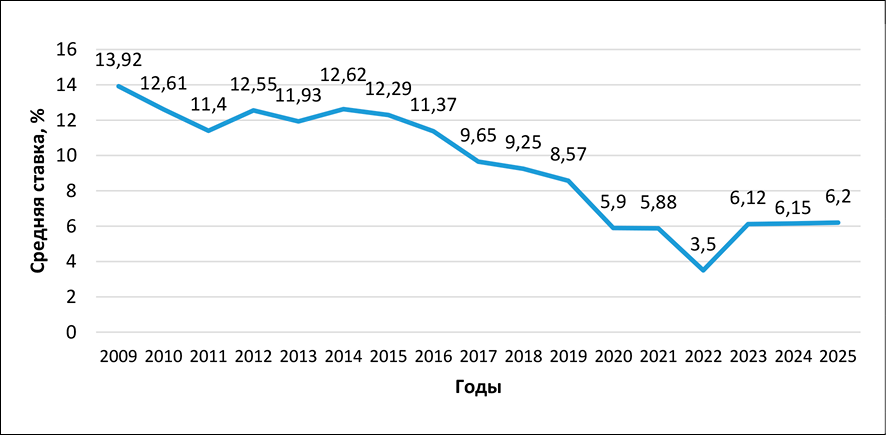

На рис. 2 представлена динамика средней ставки по ипотечным кредитам, которая показывает тенденцию к неравномерному снижению, которая несколько ускорилась за период с 2019 г. вследствие массового внедрения программ государственного субсидирования процентных ставок на первичном рынке. Начиная с 2023 г. ставка остается практически неизменной на уровне, примерно соответствующем уровню субсидированной ставки, что в условиях высокой ключевой ставки говорит о том, что доля рыночной ипотеки на первичном рынке стала ничтожно малой.

Таблица 1

Исходные данные для анализа

|

Год |

Средний срок кредита, мес. |

Ставки по ипотеке, % |

Средняя стоимость квадратного метра на первичном рынке, руб. |

Год |

Средний срок кредита, мес. |

Ставки по ипотеке, % |

Средняя стоимость квадратного метра на первичном рынке, руб. |

|

2009 |

202,40 |

13,92 |

47715 |

2018 |

197,30 |

9,25 |

61832 |

|

2010 |

191,40 |

12,61 |

48144 |

2019 |

221,00 |

8,57 |

64059 |

|

2011 |

167,70 |

11,40 |

43686 |

2020 |

225,80 |

5,90 |

79003 |

|

2012 |

181,30 |

12,55 |

48163 |

2021 |

261,50 |

5,88 |

98909 |

|

2013 |

179,60 |

11,93 |

50208 |

2022 |

306,90 |

3,50 |

122343 |

|

2014 |

181,40 |

12,62 |

51714 |

2023 |

313,90 |

6,12 |

140371 |

|

2015 |

182,90 |

12,29 |

51530 |

2024 |

321,20 |

6,15 |

177887 |

|

2016 |

189,50 |

11,37 |

53287 |

2025 |

328,40 |

6,20 |

215282 |

|

2017 |

190,90 |

9,65 |

56882 |

Примечание: составлена автором на основании официальных сайтов Федеральной службы государственной статистики (URL: https://38.rosstat.gov.ru) и Центрального Банка Российской Федерации (URL: https://www.cbr.ru/statistics/bank_sector/mortgage).

Рис. 1. Динамика средней цены 1 м2 первичного рынка жилой недвижимости (тыс. руб.) и среднего срока кредита (мес.) Примечание: составлен автором по данным табл. 1

Для подтверждения наличия зависимости между ставкой по ипотеке, средним сроком кредита и ценами первичного рынка жилой недвижимости был использован корреляционный анализ за период 17 лет. Определены коэффициенты корреляции, показывающие, насколько явно тенденция изменения одной переменной зависит от изменения другой. Приближение коэффициента к единице говорит об усилении функциональной связи. Прямая зависимость характеризуется положительным значением коэффициента, а обратная – отрицательным. Коэффициенты определены с помощью инструмента «Корреляция» пакета «Анализ данных» программы Excel. Качественная оценка тесноты корреляционной связи осуществлена с помощью шкалы Чеддока [13].

Рис. 2. Динамика средней ставки ипотечных кредитов, % Примечание: составлен автором по данным табл. 1

Для оценки возможности применения полученных результатов для целей прогнозирования ценовой ситуации на первичном рынке жилой недвижимости осуществлено построение корреляционно-регрессионных моделей, отражающих зависимость средней цены квадратного метра от процентной ставки по ипотеке и срока кредита.

Параметры моделей определены при помощи программного продукта Excel, выбор которого обусловлен более широким распространением по сравнению со специализированным программным обеспечением, предназначенным для статистических исследований. Поскольку графическое представление изменения средней цены квадратного метра за анализируемый период имеет мультипликативный характер, были построены мультипликативные степенные модели с использованием встроенной формулы «ЛГРФПРИБЛ».

Результаты исследования и их обсуждение

Результаты корреляционного анализа представлены в табл. 2.

Коэффициент корреляции цены квадратного метра первичного рынка жилья и средневзвешенной ставки ипотечного кредита составил -0,747 (сильная корреляция), знак «минус» коэффициента характеризует обратную зависимость: при снижении ставки происходит рост цен. Значение коэффициента для пары «средняя цена – средний срок кредита» составляет 0,947 (очень сильная корреляция), а величина коэффициента больше нуля говорит о наличии прямой зависимости: чем больше срок кредита, тем выше цена. Представляет интерес и пара «ставка по ипотеке – средний срок кредита», для которой значение коэффициента корреляции составляет -0,842 (сильная корреляция), а зависимость обратная, о чем говорит знак «минус» при коэффициенте.

Таблица 2

Коэффициенты корреляции для первичного рынка жилой недвижимости

|

Показатели |

Средняя цена 1 м2, руб. |

Средняя ставка по ипотеке, % |

Средний срок кредита, мес. |

|

Средняя цена 1 м2, руб. |

1 |

||

|

Средняя ставка по ипотеке, % |

-0,74688 |

1 |

|

|

Средний срок кредита, мес. |

0,947028 |

-0,84155 |

1 |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Таблица 3

Результаты расчета мультипликативной модели для первичного рынка

|

Показатель |

Значение для двухфакторной мультипликативной модели |

Значение для однофакторной мультипликативной модели |

|

Y-пересечение |

12693,32 |

9993,389 |

|

Переменная X1 |

0,988216 |

– |

|

Переменная X2 |

1,00822 |

1,008789 |

|

Наблюдения |

17 |

17 |

|

F-критерий Фишера |

164,191 |

337,6734 |

|

R-квадрат |

0,95911 |

0,957468 |

|

Средняя ошибка аппроксимации, % |

7,869804 |

8,189414 |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Характер связи между значениями ставки кредита, срока кредита и ценами на рынке жилой недвижимости описан выше и подтверждается результатами корреляционного анализа. Достаточно интересен тот факт, что зависимость в паре «срок кредита – цена квадратного метра» проявляется гораздо больше по сравнению с парой «ставка кредита – цена квадратного метра», а ведь влияние срока кредита игнорируется во многих исследованиях.

Сильная корреляция и обратная зависимость пары «ставка – средний срок кредита» может быть обусловлена следующими причинами. Во-первых, при высоких ставках заемщики стараются погасить кредит как можно раньше, чтобы избежать высокой переплаты по кредиту. Во-вторых, периодический платеж по кредиту находится в нелинейной зависимости от срока кредита, однако с уменьшением ставки зависимость все больше приближается к линейной. Например, при ставке 12 % разница платежей 20- и 30-летнего кредита составит 10,73 %, а при 3 % – 31,55 %, таким образом, с уменьшением ставки становится выгоднее брать кредит на максимально возможный срок, а если ставка ниже инфляции, то и избегать досрочного погашения.

Результаты построения корреляционно-регрессионных моделей представлены в табл. 3. Функция «ЛГРФМПРИБЛ» имеет определенный набор ограничений при использовании, в частности не рассчитывает показатели t-статистики, поэтому оценка качества моделей проводилась по имеющимся показателям, дополнительно к которым была определена средняя ошибка аппроксимации. Вначале построена двухфакторная модель, отражающая зависимость средней цены квадратного метра от средней ставки по ипотеке (переменная Х1) и среднего срока кредита (переменная Х2). Расчетное значение критерия Фишера (164,19) существенно превышает критическое значение этого показателя (3,74). Величина коэффициента детерминации (0,959) близка к единице, а средняя ошибка аппроксимации, укладывающаяся в пределы 10 % (7,87), говорит о хорошем качестве модели. Поскольку корреляционный анализ показал очень сильную зависимость средней цены квадратного метра от среднего срока кредита, было принято решение дополнительно построить однофакторную модель, отражающую зависимость данных показателей. Анализ параметров модели говорит о том, что однофакторная модель также обладает хорошим качеством, имеет практически идентичное значение коэффициента детерминации и совсем немного уступает двухфакторной по значению средней ошибки аппроксимации (8,19 %). По критерию Фишера модель также удовлетворяет условию сравнение расчетного значения (337,67) с критическим (4,54).

Несмотря на то, что в разработанных моделях не учитываются некоторые ключевые для рынка жилой недвижимости ценообразующие факторы, которые выделяют в ряде исследований [14, 15], например, среднедушевые доходы граждан, которые формируют платежеспособный спрос на рынке жилой недвижимости, они получились вполне качественными. Однако стоит отметить и некоторые ограничения, которые неизбежно возникнут при использовании моделей, например, для целей прогнозирования ценовой ситуации на рынке. Так, если процентная ставка по ипотечным кредитам может быть спрогнозирована исходя из величины ключевой ставки, тенденций ее изменения и параметров программ государственной поддержки, то средний срок кредита спрогнозировать довольно непросто.

Кроме того, в паре «средний срок – средняя цена» неоднозначна и причинно-следственная связь между двумя факторами. С одной стороны, возможно, что увеличение срока кредита, позволяющее заемщикам брать кредиты на большие суммы, способствует росту цен на недвижимость. С другой стороны, возможно, что рост цен на недвижимость заставляет заемщиков увеличивать срок кредита, добиваясь приемлемого для своего бюджета периодического платежа.

Заключение

По результатам исследования можно сделать следующие выводы:

1. По результатам корреляционного анализа выявлена высокая степень зависимости средней цены на первичном рынке жилой недвижимости от среднего срока ипотечного кредита (очень сильная прямая зависимость) и от средней ставки по ипотечным кредитам (сильная обратная зависимость).

2. Средний срок кредита в большей степени влияет на цену первичного рынка, чем средняя ставка по ипотечным кредитам.

3. Средний срок ипотеки и средняя процентная ставка по кредитам находятся в сильной обратной зависимости друг от друга.

4. Для оценки степени влияния изменяющихся параметров ипотечных кредитов на цену первичного рынка целесообразно использовать мультипликативные степенные модели.

5. Разработанные модели (как двухфакторная, так и однофакторная) обладают хорошим качеством, несмотря на то, что не учитывают некоторые ключевые ценообразующие факторы.

6. Использование срока кредита для целей прогнозирования цен на рынке недвижимости сопряжено со сложностями, связанными с прогнозом самого этого показателя.

Конфликт интересов

Финансирование

Библиографическая ссылка

Бедин Б.М. ОЦЕНКА ХАРАКТЕРА И СТЕПЕНИ ВЛИЯНИЯ ПАРАМЕТРОВ ИПОТЕЧНЫХ КРЕДИТОВ НА ЦЕНУ ПЕРВИЧНОГО РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ // Фундаментальные исследования. 2026. № 6. С. 17-22;URL: https://fundamental-research.ru/ru/article/view?id=44038 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.44038