Введение

Цифровая трансформация экономик протекает неравномерно в различных странах и регионах, создавая тем самым необходимость дифференцированного подхода к анализу макроэкономической политики в различных странах. Одним из наиболее эффективных инструментов такого анализа является кластеризация стран по ключевым макроэкономическим показателям, позволяющая выявить группы экономик, характеризующихся схожими параметрами развития и реагирования на глобальные экономические вызовы.

Научная новизна исследования определяется систематическим применением методов многомерной классификации для анализа влияния цифровизации на налогово-бюджетную политику, а также разработкой методологии выделения кластеров, учитывающей как исходные показатели цифровизации, так и темпы их изменения. Практическая значимость работы состоит в демонстрации того, как результаты кластеризации могут быть использованы для повышения качества эконометрических исследований макроэкономических процессов в странах с формирующимся рынком.

Авторами в качестве объекта исследования были выбраны страны с формирующимся рынком. Данное понятие требует дополнительного пояснения ввиду отсутствия официального определения.

По данным Международного валютного фонда (далее – МВФ), страны с формирующимся рынком – это государства1, которые имеют особые критерии, такие как экспорт товаров и услуг, уровень дохода на душу населения, участие в мировой финансовой системе и торговле и т. д.

MSCI Emerging Markets Index определяет такие страны с учетом размера рынка и его барьеров, показателей ликвидности и др.2

В рамках данного исследования был выбран авторский подход к определению состава стран с формирующимся рынком, и это страны с переходной экономикой, в частности Е. Поселянова [1] в своей работе уточняет, что страны с переходной экономикой рассматриваются как разновидность формирующихся рынков с учетом ряда условий, которые не определяются только финансовым сектором. Таким образом, учитывая различные подходы и на основе анализа релевантных показателей, авторами предлагается исследовать следующие страны: Албания, Болгария, Венгрия, Польша, Румыния, Словакия, Чешская Республика, Азербайджан, Армения, Беларусь, Грузия, Казахстан, Киргизия, Молдавия, Российская Федерация, Таджикистан, Туркменистан, Узбекистан, Украина, Латвия, Литва, Эстония, Монголия, Вьетнам, Китай3.

Переходя к последующему изучению научных работ исследуемой тематики, следует отметить, что труд В. Танзи демонстрирует, что институциональные ограничения и дефицит информации от третьих сторон значимо увеличивают масштабы уклонения от уплаты налогов в развивающихся и переходных экономиках, что создает жесткие ограничения для реализации эффективной фискальной политики [2]. С. В. Богачев и соавт. дополняют классические выводы о проблемах налогово-бюджетной политики, определяя, что цифровизация может быть эффективна при увеличении налоговой нагрузки таким образом, что это не остановит экономический рост и не приведет к расширению теневого сектора [3]. Связь циклических колебаний национальной экономики с фискальной политикой изучает в своей работе А. В. Минаков. Он подчеркивает, что эффективная налогово-бюджетная политика должна быть эластична в отношении смены фаз экономического цикла для снижения негативных последствий от кризисных явлений. При этом важным фактором является наличие прогнозных индикаторов, качественная информационная база и способность государства своевременно реагировать на снижение макроэкономических показателей путем коррекции бюджетных расходов и уровня налогообложения [4].

В контексте современных вызовов М. Кин и коллектив авторов МВФ анализируют, как электронная отчетность, обмен сторонней информацией и автоматизация контроля трансформируют структуру налогового администрирования, потенциально повышая сборы, но одновременно порождая новые институциональные и конфиденциальные вызовы [5]. Также М. Кин в соавторстве с Дж. Слемродом исследуют оптимальный баланс между фискальной политикой и административными мерами [6]. Аналогично, О. В. Староверова в публикациях по международному опыту цифровизации систематизирует зарубежные практики (E-filing, обмен данными, риск-ориентированный контроль) и оценивает их применимость и ограничения для выборных стран [7, 8].

Л. Кайфман и П. Дж. Руссеу систематизировали методы кластерного анализа, остающиеся методологической опорой для прикладных экономических исследований [9]. Б. Г. Миркин в русскоязычной традиции дает систематизацию методов кластер-анализа с акцентом на предобработку данных, выбор метрик и интерпретацию кластеров в прикладных экономических задачах, включая рекомендации по их применению к макро- и региональным массивам данных [10].

Теоретический контекст для изучения последствий цифровизации задают работы Д. Акемоглу и соавт., которые раскрывают механизмы, посредством которых цифровые технологии и дифференцированное их усвоение приводят к усилению дивергенции между странами и внутри них, что критически важно учитывать при сравнительном кластерном анализе стран по налогово-бюджетным показателям и уровню цифровизации [11]. Эмпирическое измерение этих процессов исследует Ю. В. Вертакова, анализируя процессы региональной и отраслевой конвергенции/дивергенции в условиях цифровизации и представляя эмпирические примеры (включая сопоставления Россия – Китай и другие международные кейсы), что позволяет адаптировать выводы о влиянии цифровых трансформаций на синхронизацию экономических траекторий рассматриваемых стран [12].

Такой состав авторов отражает современные исследования в области налогово-бюджетной политики, цифровизации и кластерного анализа. Несмотря на множество работ, систематический анализ взаимодействия цифровизации и фискальной политики в различных странах остается актуальной и недостаточно разработанной проблемой.

Цель исследования – выявить и описать кластеры стран с формирующимся рынком на основе анализа уровня цифровизации и влияния на налогово-бюджетную политику.

Задачи исследования:

– обосновать методологию кластеризации, основанную на методе главных компонент и алгоритме k-means;

– описать и охарактеризовать выявленные кластеры;

– выявить возможность использования результатов кластеризации для создания фиктивных переменных в эконометрических моделях.

Материалы и методы исследования

Информационной базой исследования являются статистические данные Всемирного банка, государственных информационных систем, научные публикации зарубежных и российских авторов по проблематике кластеризации стран с учетом цифровизации и влияния на налогово-бюджетную политику.

В работе использованы методы сравнительного анализа, систематизации, обобщения, а также статистический, эконометрический анализ и графический метод.

Результаты исследования и их обсуждение

Использование кластерной классификации не предполагает получение предварительных сведений о том, какие характеристики присущи кластерам и какое их количество находится в выборке. Приемлемое количество групп можно рассчитать по формуле Стерджесса:

.

.

Если выборка из 25 стран будет распределена более чем на 6 групп, то среднее количество стран в группе будет меньше 4, и, вероятнее всего, один кластер будет состоять всего из одной страны. Таким образом, в исследовании может быть рассмотрено всего 6 кластеров.

Для решения задачи авторами выбраны пять индексов, которые, по данным Всемирного банка, определяют уровень цифровизации экономики: Индекс человеческого развития (важное значение для цифровизации ввиду степени внедрения новых технологий в жизнь человека), Индекс цифрового участия, Индекс телекоммуникационной инфраструктуры, Индекс электронного правительства и Индекс онлайн-услуг. Данные представлены на 2022 г., таким образом, для оценки темпов развития каждого показателя дополнительно использовался коэффициент роста по отношению к 2016 г. Получилась выборка из 25 стран по 10 показателям, что определяет нестабильность результатов из-за вероятности образования квадратной матрицы.

Для устранения проблемы можно использовать метод уменьшения размерности. Количественную часть предлагается исследовать следующим образом4:

1) создать два обобщенных показателя с помощью метода главных компонент для уменьшения размерности: главная компонента для индексов цифровизации 2022 г. и для темпов роста цифровизации за период 2016–2022 гг.;

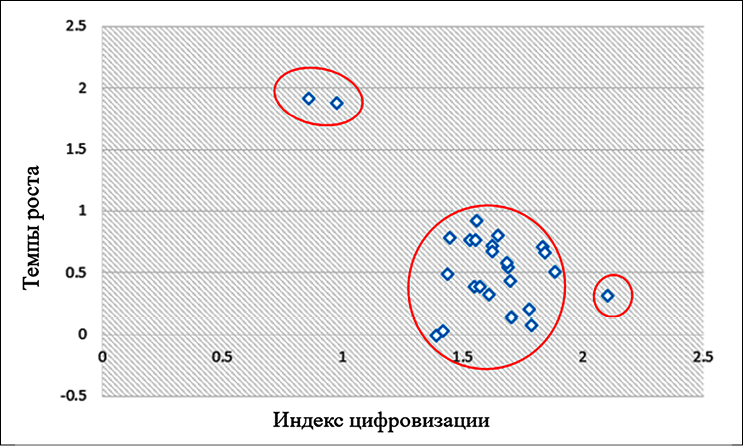

Рис. 1. Кластеры в пространстве главных компонент Примечание: составлен авторами по результатам данного исследования

2) использовать алгоритм k-means кластеров от 2 до 6, определив лучший вариант в соответствии с информационным критерием Акаике и графическое подтверждение результата в пространстве главных компонент.

Визуализация кластеров представлена двумя компонентами и индексами (рис. 1).

Таким образом, на рис. 1 представлен первый главный компонент темпов роста по вертикальной оси и первый главный компонент Индексов цифровизации 2022 г. по горизонтальной оси. Также верхний левый кластер содержит две относительно слаборазвитые страны с самыми высокими темпами роста и более многочисленную группу более развитых стран с точки зрения цифровизации со средними темпами роста. Крайняя правая точка в правом нижнем углу графика выделяется как абсолютный лидер по всем показателям цифровизации – Эстония.

Исходя из рис. 1, можно сделать вывод о том, что гипотеза о наличии не более шести кластеров в исследовании подтверждается. Значения главных компонент определяются узким коридором в пределах от -1 до -3 и однотипностью единиц измерения. Таким образом, можно использовать следующие методы измерения расстояний5:

1) использовать евклидово расстояние в трехмерном пространстве главных компонент в качестве расстояния между объектами;

2) использовать расстояния между геометрическими центрами кластеров, вычисленные как вектор средних значений главных компонент в кластере, в качестве расстояния между кластерами;

2) воспринимать изолированный объект как центр кластера, состоящего из одного объекта.

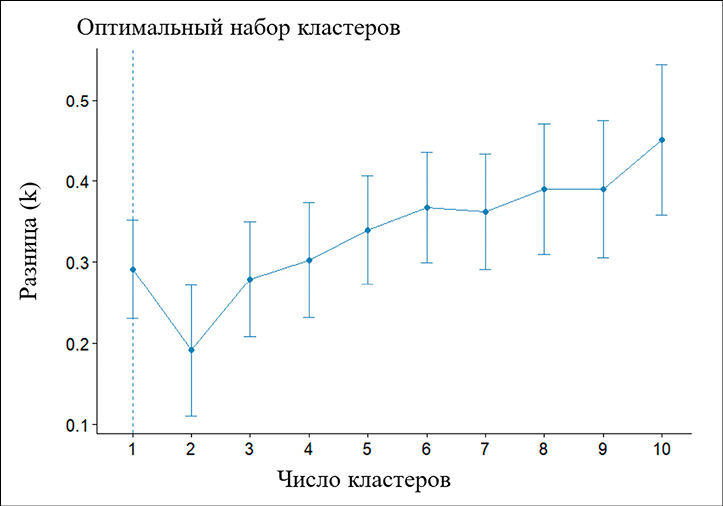

На рис. 2 представлены итоги построения графика, который показывает, что разница между кластерами увеличивается вместе с увеличением их количества, таким образом, деление выборки из 25 стран на 10 и более кластеров нецелесообразно.

Еще одним способом определения количества кластеров является алгоритм k-means с минимизацией критерия, зависящего как от суммы квадратов ошибок, так и от количества кластеров. В этом случае формируются три кластера по 2, 12 и 11 стран. По сравнению с ситуацией на рис. 2, здесь применяются две главные компоненты темпов роста показателей цифровизации, вследствие чего результаты отличаются.

По итогам кластеризации стран с формирующимся рынком выявлены три кластера:

– кластер 1 – страны с медленным экономическим развитием, и в них наименее развита цифровизация – Таджикистан и Туркменистан («медленно развивающиеся с низкими темпами роста цифровизации»);

– кластер 2 – относительно высокоразвитые страны и со средними темпами развития цифровизации – Азербайджан, Беларусь, Чехия, Эстония, Венгрия, Казахстан, Латвия и Литва, а также Молдова, Польша, Россия и Словакия («относительно высокоразвитые, со средними темпами цифровизации»);

– кластер 3 – страны с высокими темпами цифровизации – Албания, Армения, Болгария, Китай, Грузия, Киргизия, Монголия, Румыния, Украина, Узбекистан, Вьетнам – относятся к группе с высокими темпами цифровизации («высокие темпы цифровизации»).

Уровень цифрового развития стран по кластерам в общем случае совпадает с основными макроэкономическими показателями (табл. 1).

По данным, представленным в табл. 1, страны кластера 2 имеют самые высокие показатели по уровню ВВП на душу населения, налоговым поступлениям и государственным расходам, но при этом имеют самые низкие темпы роста ВВП и ВВП на душу населения. Страны кластера 1, имеющие самые низкие данные по ВВП на душу населения, демонстрируют самые высокие темпы роста по перечисленным выше показателям. Таким образом, результаты могут быть подтверждением теории относительной конвергенции: экономический рост в более бедных странах (кластер 1) происходит быстрее, чем в более богатых (кластер 2).

В научной литературе вопрос теории конвергенции изучается и в ее приложении к цифровому развитию общества [13]. Ученые Ю. А. Варламова и О. А. Подкорытова в своей работе подтверждают наличие бета-конвергенции как для фиксированной, так и для мобильной широкополосной связи для всех стран выборки, исключая Океанию [14].

Рис. 2. Оптимизация числа кластеров Примечание: составлен авторами по результатам данного исследования

Таблица 1

Макроэкономические показатели стран с формирующимся рынком по кластерам

|

Показатель |

Кластер 1 |

Кластер 2 |

Кластер 3 |

|

Прирост ВВП в ценах ٢٠١٥, % |

8,20 |

2,71 |

4,27 |

|

ВВП на душу населения, в ценах 2015, долл. США |

5173,83 |

13828,56 |

5698,36 |

|

Прирост ВВП на душу населения, % |

5,98 |

2,61 |

4,19 |

|

Налоговые поступления ( % от ВВП) |

10,34 |

18,99 |

16,56 |

|

Государственные расходы ( ٪ от ВВП) |

10,69 |

36,44 |

34,03 |

Примечание: составлена авторами по данным Worldbank Open Data // World Bank. 2024. [Электронный ресурс]. URL: https://databank.worldbank.org/source/world-development-indicators (дата обращения: 17.03.2026).

Таблица 2

Индекс электронного правительства с субиндексами, Индекс электронного участия для стран с формирующимся рынком в зависимости от кластера по данным 2022 г.

|

Кластер 1 |

Кластер 2 |

Кластер 3 |

Страны с формирующимся рынком (среднее) |

|

|

Индекс электронного правительства |

0,492 |

0,814 |

0,746 |

0,756 |

|

Онлайн-сервис |

0,347 |

0,762 |

0,716 |

0,709 |

|

Человеческий капитал |

0,764 |

0,883 |

0,805 |

0,839 |

|

Телекоммуникационная инфраструктура |

0,366 |

0,785 |

0,716 |

0,721 |

|

Индекс электронного участия |

0,176 |

0,614 |

0,632 |

0,587 |

Примечание: составлена авторами по данным Worldbank Open Data // World Bank. 2024. [Электронный ресурс]. URL: https://databank.worldbank.org/source/world-development-indicators (дата обращения: 17.03.2026).

Таблица 3

Дельта Индекса электронного правительства и Индекса электронного участия для стран с формирующимся рынком в зависимости от кластера (сравнение 2022 г. с данными 2010 г.)

|

|

Кластер 1 |

Кластер 2 |

Кластер 3 |

Страны с формирующимся рынком (среднее) |

|

Индекс электронного правительства |

0,157 |

0,252 |

0,278 |

0,252 |

|

Онлайн-сервис |

0,288 |

0,356 |

0,374 |

0,359 |

|

Человеческий капитал |

0,140 |

0,065 |

0,093 |

0,085 |

|

Телекоммуникационная инфраструктура |

0,315 |

0,447 |

0,550 |

0,479 |

|

Электронное участие |

0,162 |

0,319 |

0,402 |

0,342 |

Примечание: составлена авторами по данным Всемирного банка.

Таблица 4

Показатели развития цифрового общества по кластерам

|

Год |

Кластер 1 |

Кластер 2 |

Кластер 3 |

|

|

Население, использующее интернет ( ٪) |

2022 |

21,61 |

85,50 |

80,03 |

|

Компьютерные, коммуникационные и другие услуги ( ٪ от экспорта коммерческих услуг) |

2023 |

48,89 |

49,00 |

41,26 |

|

Компьютерные, коммуникационные и другие услуги ( ٪ от импорта коммерческих услуг) |

2023 |

15,28 |

45,95 |

22,13 |

|

Количество абонентов широкополосного доступа сети Интернет (на ١٠٠ чел.) |

2022 |

5,87 |

28,97 |

26,33 |

|

Количество абонентов телефонной связи (на ١٠٠ чел.) |

2022 |

8,90 |

18,69 |

10,48 |

|

Доля высокотехнологичных товаров в экспорте (٪) |

2022 |

1,63 |

14,32 |

14,05 |

|

Расходы на НИОКР ( ٪ в ВВП) |

2021 |

Н/д |

0,97 |

0,52 |

|

Доля ИКТ в экспорте товаров ( ٪) |

2021 |

0,23 |

6,23 |

4,26 |

|

Доля ИКТ в импорте товаров ( ٪) |

2021 |

1,35 |

8,83 |

7,20 |

|

Доля ИКТ в экспорте услуг ( ٪) |

2023 |

2,79 |

13,95 |

17,37 |

|

Индекс электронного правительства |

2022 |

0,49 |

0,81 |

0,75 |

Примечание: составлена авторами по данным Всемирного банка.

Таблица 5

Результаты однофакторного дисперсионного анализа в странах с формирующимся рынком

|

Среднее по: |

Общая ставка налогов и взносов, % от прибыли |

Налоговые поступления, % от ВВП |

Государственные расходы, % от ВВП |

ВВП на душу населения, в ценах ٢٠١٥, долл. США |

Прирост ВВП на д. н., % |

ВВП, в ценах ٢٠١٥, млн долл. США |

Прирост ВВП, % |

|

Кластер 1 |

67,30 |

10,34 |

10,69 |

1441,27 |

6,26 |

14619,56 |

8,30 |

|

Кластер 2 |

42,19 |

17,49 |

35,38 |

8217,81 |

0,53 |

143952,81 |

0,71 |

|

Кластер 3 |

24,59 |

18,67 |

29,55 |

6423,02 |

4,83 |

53788,65 |

5,25 |

|

Значимость различий |

0,00*** |

0,17 |

0,03** |

0,46 |

0,01*** |

0,00*** |

0,41 |

Примечание: *** – значимо на уровне 1 %; ** – значимо на уровне 5 %.

Составлена авторами по данным Всемирного банка в Gretl.

Таким образом, можно сделать предположение, что теория относительной конвергенции для стран с формирующимся рынком применима и к развитию цифрового общества.

Выявленные кластеры значительно различаются по данным Индекса электронного правительства (табл. 2).

По данным табл. 2, страны кластера 2 показывают более высокий уровень использования информационно-коммуникационных технологий. Население этих стран имеет больше возможностей в доступе к интернету, государственным услугам через официальные сервисы в условиях с более развитой инфраструктурой телекоммуникаций. Также заметна разница в более высоком уровне образования, грамотности и общего уровня жизни. Примечательно, что страны кластера 2 по Индексу электронного участия отстают от стран кластера 3, что свидетельствует о том, что правительство в меньшей степени вовлекает население в принятие обоснованных решений при разработке текущей политики.

В то же время страны кластера 3 в целом демонстрируют более высокие темпы изменения рассматриваемых индексов (табл. 3).

Данные в табл. 3 отражают идею кластеризации о том, что страны кластера 3 имеют самые высокие показатели цифровизации. Снижение показателей субиндекса Человеческого капитала кластеров 2 и 3 косвенно указывает на меньшую экономическую и политическую стабильность этих стран.

Страны кластера 2 имеют самый высокий уровень развития цифрового общества, но с некоторым замедленным процессом цифровизации (табл. 4). Видно, что страны кластера 3 отстают от стран кластера 2 по показателям уровня цифрового развития, но в то же время у кластера 3 наблюдаются самые высокие темпы роста цифровизации.

Население в странах всех кластеров все больше вовлекается в цифровую среду: об этом свидетельствует рост доли населения, использующего интернет, а также увеличение числа абонентов широкополосного доступа [15, 16].

Для оценки влияния цифровизации на показатели налогово-бюджетной политики по данным выделенных кластеров был проведен однофакторный дисперсионный анализ, где принадлежность к кластеру является фактором, по которому проводится анализ. Результаты исследования представлены в табл. 5.

Из табл. 5 следует, что имеется статистически значимая разница между кластерами в показателях: общей ставки налогов и взносов, государственных расходов, ВВП и прироста ВВП на душу населения. Проведенные расчеты подтверждают обоснованность кластерного анализа, а также подчеркивают факт влияния уровня развития цифровизации на показатели налогово-бюджетной политики.

По результатам анализа исследуемые страны с формирующейся рыночной экономикой были разделены на три кластера по критерию уровня цифровизации и определено их влияние на фискальную политику. Также по итогам выявлено подтверждение обоснованности теории относительной конвергенции в контексте развития цифровой экономики.

Заключение

Можно сделать вывод о том, что нет единого подхода к определению как самого явления цифровизации, так и к оценке уровня цифровизации. Данный тезис подтверждается различными научными и научно-практическими исследованиями.

Методология данной работы позволила провести многомерную классификацию стран с формирующимся рынком по критериям цифровизации. В результате выделены три типологические группы: цифровые аутсайдеры (кластер 1), страны с умеренным цифровым развитием (кластер 2) и лидеры цифровой трансформации (кластер 3). Ключевой вывод работы заключается в подтверждении дифференцированного влияния цифровизации на налогово-бюджетную сферу в зависимости от кластера, что доказывает теорию относительной конвергенции. С практической точки зрения предложенная группировка служит инструментом для включения в эконометрический анализ фиктивных переменных, что дает возможность измерить эффект цифровой трансформации для макроэкономического равновесия.

[1] Таким образом, по данным МВФ, в список стран с формирующимся рынком входят: Аргентина, Бразилия, Чили, Китай, Колумбия, Индия, Индонезия, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Россия, Южная Африка, Таиланд, Турция, Украина и Вьетнам.

[2] Включает в себя ٢٤ страны, среди которых, помимо ранее названных, можно выделить Южную Корею, Египет, Грецию, Катар, Саудовскую Аравию, ОАЭ.

[3] Статья подготовлена на основе диссертации: Гринь Р. И. Сравнительный анализ направлений трансформации налогово-бюджетной политики в странах с формирующимся рынком в условиях цифровизации: дис. … канд. экон. наук. Москва, 2025. 187 с.

[4] Вся методика и расчеты описаны в диссертации: Гринь Р. И. Сравнительный анализ направлений трансформации налогово-бюджетной политики в странах с формирующимся рынком в условиях цифровизации: дис. … канд. экон. наук. Москва, 2025. С. 70–90.

[5] Гринь Р. И. Сравнительный анализ направлений трансформации налогово-бюджетной политики в странах с формирующимся рынком в условиях цифровизации: дис. … канд. экон. наук. Москва, 2025. С. 70–90.

Конфликт интересов

Финансирование

Библиографическая ссылка

Мухамадиева Д.Н., Гринь Р.И. КЛАСТЕРИЗАЦИЯ СТРАН С ФОРМИРУЮЩИМСЯ РЫНКОМ ПО УРОВНЮ ЦИФРОВИЗАЦИИ И ВЛИЯНИЮ НА НАЛОГОВО-БЮДЖЕТНУЮ ПОЛИТИКУ // Фундаментальные исследования. 2026. № 5. С. 47-54;URL: https://fundamental-research.ru/ru/article/view?id=44021 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.44021