Введение

Рынок криптовалют характеризуется экстремальной волатильностью, непредсказуемостью и нестабильностью, что бросает вызов традиционным методам управления финансовыми рисками1. Так, в 2024 г. хакеры похитили около $1,5 млрд через уязвимости децентрализованных финансов (DeFi)2, а резкие колебания цен нередко ведут к массовым ликвидациям на кредитных платформах. Распределения доходностей криптоактивов отличаются тяжелыми хвостами и эффектами волатильности, превышающими аналогичные показатели традиционных рынков [1]. В этих условиях возникает необходимость в новых теориях и моделях, способных адекватно измерять и контролировать риски на крипторынках. Настоящее исследование нацелено на комплексный анализ современных подходов к управлению финансовыми рисками в сфере криптовалют, ориентированный на внедрение результатов в диссертационную работу.

Исследование объединяет традиционные эконометрико-статистические модели (GARCH, EGARCH, GARCH-X) с современными методами глубинного обучения (LSTM) и их гибридными комбинациями для прогнозирования волатильности криптовалют, а также рассматривает новые подходы к оценке рисков (Value-at-Risk и др.) с учетом специфики крипторынков. Анализируются также уникальные риски DeFi (например, имперманентные потери) и влияние регуляторных новаций (MiCA) на управление рисками. Такое комплексное рассмотрение ранее не проводилось.

В российской научной литературе управление финансовыми рисками в криптовалютной сфере сформировалось как междисциплинарное направление, однако уровень разработанности заметно различается по блокам. Наиболее проработан рыночный риск криптоактивов: в рецензируемых исследованиях устойчиво доминируют эконометрика волатильности и прогнозирование (семейства ARCH/GARCH, HAR и их модификации), а также сопоставление качества моделей на длинных выборках и внутридневных данных; показательно, что такие работы публикуются в ведущих российских академических изданиях и развиваются в диссертационных исследованиях (включая кандидатские защиты 2024 г. в НИУ ВШЭ) [2–4]. Существенный пласт составляют исследования системных/институциональных рисков и рисков для потребителей: российские авторы детализируют угрозы финансовой стабильности, мошенничества, уязвимостей защиты прав инвесторов и контуры надзорного реагирования [5]; эти направления тесно корреспондируют с аналитическими позициями Банка России, который фиксирует риски и последовательно предлагает режимные решения регулирования3,4. Наконец, заметно развивается линия, связывающая криптоактивы с денежно-кредитной политикой и макропруденциальной логикой (в том числе через анализ стейблкоинов и требований к провайдерам/инфраструктуре), что расширяет рамки риск-менеджмента от «портфельных метрик» к уровню финансовой системы [6, 7]. При этом специфические риски DeFi (смарт-контрактный риск, риски протокольной ликвидности, MEV/атаки, устойчивость оракулов и т. п.) в российском рецензируемом массиве представлены существенно слабее и чаще попадают в поле прикладной методологии цифрового риск-менеджмента, что указывает на сохраняющуюся нишу для оригинального диссертационного вклада [8].

Цель исследования – показать различия современных теорий и моделей управления финансовыми рисками на рынке криптовалют в условиях экстремальной волатильности, «толстых хвостов» распределений доходностей и специфических рисков DeFi.

Задачи исследования:

− cравнить модели волатильности семейства GARCH и их расширений (EGARCH, GARCH-X) применительно к криптовалютам;

− cравнить возможности моделей машинного обучения (LSTM) и гибридных GARCH-LSTM в прогнозировании рисков и волатильности;

− оценить эффективность различных методологий Value-at-Risk (VaR) – исторической, параметрической (нормальной) и имитационной – особенно в условиях экстремальной волатильности;

− описать специфические для децентрализованных финансов риски и модели их учета (например, модель имперманентных потерь для пулов ликвидности);

− оценить регуляторные механизмы управления криптовалютными рисками, в частности европейский регламент MiCA, и их влияние на устойчивость рынка.

Результаты исследования позволят участникам рынка и регуляторам выработать более эффективные стратегии управления рисками на основе актуальных научных подходов. Сравнение моделей (например, GARCH vs LSTM) даст ориентиры инвесторам и риск-менеджерам при выборе инструментов для прогнозирования волатильности криптовалют, что важно для хеджирования позиций и расчета обеспечения. Анализ VaR-моделей в стрессовых ситуациях поможет финансовым институтам корректно оценивать потенциальные убытки в портфелях цифровых активов. Рассмотрение рисков DeFi (волатильность, технические уязвимости, имперманентные потери) и мер их снижения ценно для разработчиков и пользователей децентрализованных платформ. Наконец, обзор регуляторных требований MiCA покажет, как нормативные инновации повышают прозрачность и безопасность крипторынка, создавая условия для роста индустрии при контролируемом уровне риска5.

Материалы и методы исследования

Исследование проводилось в 2025–2026 гг. на базе частного образовательного учреждения высшего образования «Санкт-Петербургский университет технологий управления и экономики». Теоретическую и эмпирическую основу работы составили научные публикации зарубежных и российских исследователей, посвященные проблемам управления финансовыми рисками на рынке криптовалют, моделированию волатильности цифровых активов, оценке предельных потерь, а также анализу рисков децентрализованных финансов и современного регулирования крипторынка.

В качестве исследовательских материалов использованы статьи из международных рецензируемых научных журналов, аналитические материалы профессиональных финансовых организаций, техническая документация децентрализованных финансовых платформ и нормативно-правовые документы Европейского союза, регулирующие рынок криптоактивов. Особое внимание уделено исследованиям, посвященным моделям условной волатильности, методам глубокого обучения, оценке предельных потерь и анализу рисков ликвидности, возникающих в сфере децентрализованных финансов.

Методологическая база исследования включает методы сравнительного эконометрического анализа, статистического моделирования, бэктестинга риск-моделей и качественного анализа финансовых и технологических рисков. В рамках исследования проведено сопоставление моделей условной гетероскедастичности, моделей глубокого обучения и гибридных архитектур прогнозирования волатильности криптовалют. Для оценки эффективности моделей использованы методы анализа среднеквадратичной и средней абсолютной ошибок прогнозирования, а также процедуры статистического тестирования качества прогнозов. Кроме того, применялись методы сравнительного анализа различных подходов к оценке предельных потерь и ожидаемых убытков в условиях экстремальной волатильности рынка.

При исследовании рисков децентрализованных финансов использовались методы качественного анализа, систематизации и сравнительной оценки технологических, рыночных и ликвидностных угроз, включая риски смарт-контрактов, имперманентных потерь и принудительных ликвидаций. Для анализа регуляторных аспектов применен метод нормативно-правового анализа европейского регулирования рынка криптоактивов, направленного на повышение устойчивости и прозрачности криптовалютной индустрии.

Результаты исследования и их обсуждение

Традиционные модели волатильности: GARCH, EGARCH и GARCH-X

Для описания динамики волатильности цен криптоактивов широко применяются модели семейства GARCH (Generalized Autoregressive Conditional Heteroskedasticity). Базовая модель GARCH(1,1) задается уравнением условной дисперсии вида

где σt2 – условная дисперсия (волатильность) на момент t, ϵt–1 – случайное отклонение (ошибка) предыдущего шага, ω, α, β – параметры модели. Модель GARCH улавливает феномен кластеров волатильности – периоды повышенной волатильности сменяют друг друга, что характерно для криптовалютных рядов. Кроме того, GARCH-модели обычно предполагают толстохвостое распределение ошибок, что соответствует эмпирически наблюдаемым «тяжелым хвостам» распределений доходностей биткоина и эфира [1].

Однако классический GARCH накладывает ограничение симметричного отклика волатильности на положительные и отрицательные шоки одинаковой величины. Реальность крипторынков такова, что негативные ценовые шоки часто сильнее повышают последующую волатильность, чем позитивные (эффект левереджа) [9]. Для учета асимметрии была предложена модель EGARCH (Exponential GARCH). В EGARCH вместо прямого моделирования σt2 задается логарифмическое уравнение, обеспечивающее всегда положительную волатильность и учитывающее знак отклонения, например

где дополнительный параметр γ отвечает за асимметрию. Положительное значение γ означает наличие leverage-эффекта: при прочих равных отрицательный шок (ϵt–1 < 0) увеличивает волатильность сильнее, чем положительный. В исследованиях волатильности криптовалют действительно обнаружено, что негативные ценовые движения ведут к более значимому росту волатильности, и модель EGARCH фиксирует этот эффект [1]. Ожидается, что благодаря учету асимметрии EGARCH сможет превзойти по точности прогнозов обычный GARCH, особенно на рынках с выраженным эффектом левереджа.

Расширение GARCH-моделей с включением внешних (экзогенных) переменных называется GARCH-X. В такой модели в уравнение для σt2 добавляются регрессоры, отражающие влияние макроэкономических или рыночных факторов на волатильность. Например, для крипторынка в качестве экзогенных переменных пробуют использовать показатели традиционных рынков (волатильность фондового рынка VIX, процентные ставки), индикаторы активности блокчейна, объемы торгов ETF на биткоин и др. Предполагается, что модель GARCH-X сможет уловить внешние шоки, влияющие на рынок криптовалют, и тем самым улучшить точность прогнозирования риска. Однако эмпирические результаты неоднозначны: добавление таких факторов в волатильность биткоина и эфира показало, что собственная динамика рынка (автокоррелированные шоки и кластеризация волатильности) остается доминирующей, а вклад внешних переменных статистически незначителен либо минимален [10]. К примеру, включение в GARCH-X объема потоков ETF не улучшило объяснение волатильности – краткосрочная дисперсия по-прежнему определялась в основном своими лаговыми значениями, а внешние индикаторы вроде VIX и цен на электроэнергию оказывали едва заметное влияние [1].

Глубокое обучение в оценке рисков: LSTM и гибридные модели

В последние годы для прогнозирования финансовой волатильности и рисков все больше применяются методы машинного обучения и особенно глубокого обучения. Одна из перспективных моделей – это рекуррентная нейронная сеть архитектуры LSTM (Long Short-Term Memory). LSTM хорошо известны способностью выявлять сложные нелинейные зависимости и запоминать долгосрочные паттерны в данных временных рядов. В контексте криптовалют LSTM-модели привлекают тем, что могут автоматически обучаться на исторических данных цен, улавливая неочевидные отношения и режимы волатильности, которые трудно задать явной формулой. В отличие от относительно жесткой структуры GARCH, предполагающей линейную зависимость дисперсии от прошлых ошибок, LSTM не накладывает заранее заданных ограничений на форму зависимости. Это позволяет, по ожиданиям, лучше подстраиваться под нелинейную и нестационарную природу крипторынков. Например, LSTM может учитывать переменный эффект новостного фона, нелинейный отклик на макрособытия или меняющуюся во времени волатильность без изменения модели [11].

Следует, однако, отметить, что модели глубокого обучения являются по сути «черными ящиками» с точки зрения интерпретации – они менее прозрачны, чем простые эконометрические модели. В финансовой сфере это воспринимается как недостаток, поскольку сложно объяснить, почему нейросеть приняла то или иное решение. Чтобы объединить преимущества двух миров – интерпретируемость статистических моделей и гибкость машинного обучения – предложены гибридные модели GARCH-LSTM. Один из подходов состоит в том, что сначала на данных калибруется GARCH-модель, извлекающая понятные параметры волатильности (например, длительность «памяти» волатильности, эффект левереджа и т. д.), а затем эти параметры или прогноз GARCH используются как дополнительные признаки (inputs) для LSTM-модели. Таким образом, гибрид сочетает структурированные свойства GARCH с мощностью LSTM по обнаружению скрытых нелинейностей. Ожидается, что подобная связка позволит повысить точность прогноза волатильности в сложной и фрагментированной среде крипторынков. Действительно, гибридные модели уже демонстрируют обнадеживающие результаты: например, комбинирование выхода GARCH с LSTM улучшило прогноз для Ethereum в сравнении с использованием одной лишь LSTM. В целом внедрение гибридных подходов отражает современную тенденцию интеграции финансовой теории с достижениями Data Science.

Метрики риск-менеджмента: Value-at-Risk и ожидаемые потери

Value-at-Risk (VaR) – одна из ключевых концепций количественного риск-менеджмента, широко применяемая и на традиционных финансовых рынках, и в отношении криптоактивов. VaR на уровне доверия α обычно определяется как определенная квантиль распределения убытков: это такая величина потерь V, что с вероятностью α фактические потери за заданный период не превысят V. Иными словами, VaR α – это максимально возможный убыток при нормальных рыночных условиях за период (например, день) с доверительной вероятностью α (обычно 95 или 99 %). Несмотря на то, что классические методы оценки VaR были «обкатаны» на традиционных активах, их применение к криптовалютам сталкивается с проблемами из-за упомянутой экстремальной волатильности и режимных смен рынка. Предпосылки о «нормальных рыночных условиях» и нормальности распределения доходностей далеко не всегда выполняются: криптовалюты торгуются 24/7, подвержены резким скачкам цен, поэтому оценки VaR могут существенно недооценивать реальный риск до наступления шока, а затем переоценивать его после, когда худшее уже произошло [1].

Существуют три основных подхода к расчету VaR: историческое моделирование, параметрическое оценивание и метод Монте-Карло. Исторический VaR (Historical Simulation) – это нефакторный метод, в котором распределение будущих доходностей приравнивается к эмпирическому распределению прошлых доходностей. Для заданного уровня α просто берется соответствующий эмпирический квантиль исторического ряда P&L. Достоинство этого метода – отсутствие априорных предположений о форме распределения: в частности, исторический VaR учитывает реальную жирнохвостость и асимметрию данных. Параметрический VaR (он же дельта-нормальный) предполагает, что доходности распределены по определенному теоретическому закону (обычно нормальному). Тогда VaR можно вычислить аналитически, например, для нормального случая

VaR0,99 = –(μ – 2,33σ),

где μ и σ – оцененные среднее и стандартное отклонение доходностей, а 2,33 – квантиль 99 % нормального распределения. Этот метод прост и быстр, однако он не учитывает характерные для криптовалют толстые хвосты и часто дает либо заниженную оценку риска (до кризиса), либо завышенную (после резкого скачка) [10]. Монте-Карло VaR генерирует множество случайных сценариев изменения цен (например, используя модель геометрического броуновского движения или иные процессы) и на базе симуляций вычисляет распределение убытков, из которого извлекается VaR. Гибкость этого подхода позволяет учитывать ненормальные распределения, однако адекватность результата зависит от качества предположенной модели генерации сценариев.

Для криптоактивов вопрос о том, какой метод VaR предпочтительнее, приобрел особую важность после эпизодов экстремальной турбулентности (таких как крах рынка в марте 2020 г. на фоне пандемии COVID-19). Недавние исследования показали, что историческое моделирование VaR оказывается наиболее точным и устойчивым методом для криптовалют в период экстремального стресса, тогда как параметрический (нормальный) и стандартный Монте-Карло VaR зачастую дают неверные оценки, склонные к систематическому переоцениванию риска [1, 9]. В частности, при проверке моделей на покрытие реальных убытков (тесты Купица и Христофферсена) исторический VaR ближе других подходов к номинальному уровню значимости и реже допускает проколы (выход фактического убытка за предел VaR). Напротив, дельта-нормальный и имитационный VaR показали тенденцию сильно переоценивать риск на уровне 99 %, а иногда и недооценивать его на менее строгих уровнях, что свидетельствует о неадекватности предположения о нормальности доходностей криптовалют. Таким образом, в условиях высокой волатильности исторический подход дает более сбалансированные прогнозы и рекомендуется для активного управления рисками криптопортфелей в стрессовых ситуациях.

Следует отметить, что классический VaR имеет известные ограничения – например, он не описывает распределение убытков за пределами своего квантиля. Поэтому в современной теории рисков все чаще используется метрика Expected Shortfall (ES) – ожидаемый размер убытка при худших q % исходов (например, средний убыток при 1 % худших сценариев, если VaR взят на уровне 99 %). ES по определению чувствителен к хвостам распределения и учитывает возможные катастрофические потери сверх VaR. На практике рекомендуется дополнять VaR расчетом ES, особенно для криптоактивов с их частыми экстремальными движениями. Гибридные модели риск-менеджмента, появляющиеся в институциональной среде, комбинируют традиционный VaR с оценкой ES. Это обеспечивает более полное представление о рисках: если VaR отражает «границу» приемлемых потерь, то ES говорит, насколько велики потери за этой границей. Исследователи отмечают, что ES предоставляет бо́льшую защиту от крайних рисков, дополняя VaR при управлении портфелями криптовалют. В связи с этим международные регуляторы (включая Базельский комитет) уже признают ES в качестве предпочтительной меры риска для банков – и этот подход находит отклик в риск-менеджменте цифровых активов [12].

Помимо статистических моделей, уникальной особенностью крипторынка является доступность on-chain данных – сведений из открытых блокчейнов о транзакциях, балансах крупных адресов и т. д. Это дает возможность проводить ончейн-анализ рисков, дополняющий ценовые ряды. Например, анализ движений крупных держателей (китов) в реальном времени позволяет улавливать концентрацию позиций и потенциальные давления на рынок до того, как они отразятся на ценах. Такие индикаторы, как притоки/оттоки средств на биржи, количество ликвидаций позиций, статистика блокчейна (хешрейт, активные адреса) – все это новые метрики, которые могут быть интегрированы в системы управления рисками, специфичные для цифровых активов. Включение ончейн-показателей в модели (например, в качестве экзогенных переменных GARCH-X или входов нейросетей) – перспективное направление развития риск-менеджмента, повышающее оперативность и информативность оценок риска для криптовалютных портфелей [1].

Риски децентрализованных финансов (DeFi) и имперманентные потери

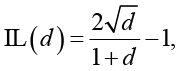

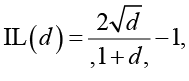

Сектор DeFi приносит новые возможности для инвесторов – от получения дохода на поставке ликвидности до кредитования и доходного фермерства – но вместе с тем порождает и новые типы финансовых рисков. Кроме рыночной волатильности цен базовых токенов, и технологических рисков смарт-контрактов, особое явление в DeFi – это имперманентные потери (Impermanent Loss, IL). Имперманентные потери возникают у поставщиков ликвидности (LP) в автоматизированных маркет-мейкерах (AMM, например Uniswap, Curve и др.) и представляют собой снижение стоимости доли LP в пуле ликвидности по сравнению с простым держанием тех же активов на собственном счету6. Иными словами, за время, пока пользователь предоставляет пару токенов в пул, относительные цены токенов могут измениться, и при выводе средств общая стоимость полученных активов окажется меньше, чем если бы инвестор ничего не делал и сохранил первоначальные токены у себя. Это снижение – плата за обязанность поддержания рынка, и оно называется «имперманентным» потому, что в теории может исчезнуть, если цены вернутся к исходному соотношению. Однако на практике при высоковолатильных активах такие потери часто становятся перманентными в момент выхода из пула по новому ценовому соотношению [13].

Имперманентные потери возникают из-за механизма работы пулов по формуле постоянного произведения x∙y = k. Когда внешняя рыночная цена одного из активов меняется, в пуле автоматически происходят арбитражные сделки: трейдеры покупают у пула относительно дешевый актив и продают дорогой, пока цены внутри пула не выровняются с внешним рынком. В результате таких арбитражных операций баланс токенов у LP смещается: он получает больше подешевевшего актива и меньше подорожавшего. Хотя LP зарабатывает на комиссиях с этих сделок, их может не хватить для покрытия разницы в стоимости портфеля. Количественно имперманентная потеря для симметричного пула 50/50 вычисляется по формуле

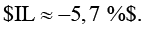

где d – относительное изменение ценового отношения (price ratio) одного актива к другому. Эта формула показывает, что IL зависит только от модуля изменения цены: например, рост цены актива в 2 раза (d = 2) вызовет ту же относительную потерю, что и падение в 2 раза (d = 0,5). При d = 2 величина  – то есть примерно 5,7 % потери относительно стратегии HODL. Потери ускоренно растут при больших ценовых движениях: при увеличении цены в 5 раз (d = 5) IL достигнет ~25%, и т. д. Таким образом, поставщики ликвидности несут риск недополучения прибыли при сильных изменениях рынка, даже если сами токены выросли в цене [13].

– то есть примерно 5,7 % потери относительно стратегии HODL. Потери ускоренно растут при больших ценовых движениях: при увеличении цены в 5 раз (d = 5) IL достигнет ~25%, и т. д. Таким образом, поставщики ликвидности несут риск недополучения прибыли при сильных изменениях рынка, даже если сами токены выросли в цене [13].

Имперманентные потери особенно актуальны для волатильных пар токенов. Для минимизации этого риска используются несколько стратегий: во-первых, выбор пар с относительно стабильным обменным курсом (например, пул двух стейблкоинов) почти устраняет IL, во-вторых, концентрированная ликвидность (в протоколах типа Uniswap v3) позволяет LP ограничивать диапазон цен, в котором предоставляется ликвидность, что повышает эффективность капитала, но при выходе цены за указанный диапазон может приводить к еще большему IL. Также существуют методы хеджирования IL – например, производные инструменты (опционы, фьючерсы на составляющие пары) или специализированные протоколы, позволяющие застраховать позицию LP. В любом случае перед предоставлением ликвидности инвестору следует сравнить ожидаемый доход от комиссий с потенциальной величиной имперманентных потерь. Некоторые исследования показывают, что на длинных промежутках времени для высоковолатильных пулов (например, с участием ETH) сумма накопленных комиссий часто не покрывает IL, особенно в периоды трендового движения цены. Поэтому управление риском в DeFi включает подбор оптимальных пулов и протоколов, постоянный мониторинг состояния позиции и использование страховки и диверсификации. Среди общих рекомендаций – диверсификация активов между разными протоколами, использование аппаратных кошельков для снижения риска кибератак, приобретение страховки (например, через Nexus Mutual) и тщательный отбор протоколов с проведенными аудитами безопасности. Немаловажно и отслеживание риска оракулов (манипуляций ценовыми источниками) и риска ликвидности (когда в панике может быть сложно вывести средства без проскальзывания)7. Эти виды рисков уникальны для децентрализованных платформ и требуют особых моделей и мер контроля, дополняющих классические финансовые подходы к риску.

Сравнительная оценка современных подходов к управлению финансовыми рисками в криптоиндустрии

Для выполнения задач работы применен междисциплинарный подход, сочетающий эконометрический анализ, методы машинного обучения и статистические процедуры бэктестинга рисковых моделей. Исследование опирается исключительно на данные и результаты, представленные в авторитетных источниках, включая академические статьи и техническую документацию (список приведен в конце работы). Ниже описаны основные шаги и подходы к сравнительному анализу:

1. Сравнительный анализ моделей волатильности

Были рассмотрены и формализованы модели GARCH, EGARCH, GARCH-X, LSTM и гибридная GARCH-LSTM. Для каждой модели выписаны базовые формулы (таблица) и отмечены ключевые допущения. Сравнение проводилось теоретически по признакам:

а) учитываемые эффекты волатильности (кластеризация, асимметрия, внешние факторы),

b) сложность и интерпретируемость модели,

c) способность моделировать нелинейности.

Ожидаемые преимущества и недостатки моделей формулировались на основе литературных гипотез. Например, гипотеза H1 в работе Chi & Hao (2021) и других аналогичных исследований предсказывает преимущество EGARCH над GARCH благодаря учету leverage-эффекта, а гипотезы H2–H5 – более высокую точность LSTM по сравнению с GARCH благодаря способности захватывать нелинейные паттерны и долгосрочные зависимости [14]. Эти гипотезы приняты в данном исследовании как отправная точка для анализа.

2. Оценка точности прогнозов волатильности

Для эмпирической оценки качества моделей привлечены данные из сравнительного исследования волатильности Bitcoin и Ethereum [1]. В этой работе реализовано разделение выборки на обучающую и тестовую, после чего модели GARCH, EGARCH, GARCH-X, LSTM и гибрид GARCH-LSTM калибровались на обучающей выборке и использовались для прогноза волатильности на тестовом периоде. Критериями точности послужили метрики среднеквадратичной ошибки (RMSE) и средней абсолютной ошибки (MAE) прогнозирования реализованной волатильности, рассчитанной методом Гармана – Класса. Также применялся тест Diebold – Mariano (DM) для статистического сравнения прогнозов разных моделей. Данный тест проверяет нулевую гипотезу о равной прогнозной точности двух моделей и позволяет выявить статистически значимые превосходства одной модели над другой. Помимо ошибок прогноза анализировались сами оценки параметров моделей (для GARCH-типа) с целью интерпретации: например, наличие значимого параметра γ в EGARCH указывает на существенный эффект асимметрии, а сравнение α и β – на длительность «памяти» волатильности.

Основные модели риск-менеджмента и их формулы

|

Модель / Концепция |

Формализованное определение |

Ключевая особенность |

|

GARCH |

|

Кластеризация волатильности (автокорреляция дисперсии); симметричный отклик на шоки |

|

EGARCH |

|

ϵt–1 / σt–1 |

|

GARCH-X |

|

Включение внешних факторов zi (напр. VIX, объем торгов) в волатильность. Расширяет GARCH дополнительной информацией, однако на крипторынках добавленная ценность ограничена |

|

Гарман–Класс (GK) волатильность |

|

Оценка реализованной волатильности дня с учетом диапазона цен (High Ht , Low Lt , Open Ot , Close Ct). Используется для калибровки моделей на крипторынках |

|

LSTM (Long Short-Term Memory) |

– (обучается на данных, явной формулы нет; многослойная нейронная сеть с памятью) – |

Улавливает сложные нелинейные зависимости и долгосрочные эффекты в ряду; требует больших данных, трудна для интерпретации |

|

Гибрид GARCH-LSTM |

– (комбинация: выход GARCH или его параметры подаются на вход LSTM) – |

Сочетает статистическую интерпретируемость GARCH и гибкость LSTM; нацелена на повышение точности прогноза волатильности |

|

Value-at-Risk (VaR), 99 % |

|

Максимальный ожидаемый убыток при доверии 99 %. Для нормального случая: μ + 2,33σ. Не учитывает характер убытков сверх этого уровня |

|

Исторический VaR |

|

Эмпирический 1-й перцентиль распределения убытков по историческим данным. Учитывает фактические толстые хвосты; показал наилучшую точность для криптоактивов в стресс-периоды |

|

Ожидаемый Shortfall (ES), 99 % |

|

Средний убыток при 1% самых неблагоприятных сценариев. Дополняет VaR, учитывая хвост распределения; обеспечивает большую защищенность в условиях высокой волатильности |

|

Имперманентные потери (IL) |

|

Относительное снижение стоимости активов в пуле 50/50 по сравнению с HODL при изменении ценового соотношения в d раз. Например, при d = 2 (рост цены в 2 раза) |

где

где

Примечание: составлена автором на основе полученных данных в ходе исследования.

3. Бэктестинг моделей VaR

Для оценки надежности VaR-моделей использованы результаты исследования в журнале Sustainability (2023) [10], где на исторических данных по ряду криптовалют (BTC, ETH, BNB, ADA, XRP) проверялись три варианта VaR (исторический, дельта-нормальный, Монте-Карло) на интервале, включающем периоды экстремального стресса. Качество модели VaR оценивалось с помощью стандартных регуляторных тестов: критерий Kupiec POF (Proportion of Failures) – проверка соответствия частоты нарушений (проколы VaR) номинальному уровню; тест на независимость превышений (Christoffersen test) – проверка отсутствия кластеризации нарушений; и обобщенный критерий покрытия (Kupiec’s TUFF или Christoffersen’s LRcc). По результатам тестирования составлялся вывод о том, какая модель VaR лучше соблюдает требуемый уровень доверия и отличается устойчивостью. Например, если фактическая доля превышений 99 % VaR близка к 1 % и статистические тесты не отвергают гипотезу правильного покрытия, модель считается адекватной. В исследовании было установлено, что исторический VaR прошел эти испытания для всех рассматривавшихся криптовалют, тогда как параметрический нормальный VaR и VaR на основе симуляций дали избыточные срабатывания (то есть слишком частые ложные тревоги либо недооценку риска на хвостах). Кроме того, было отмечено, что все три модели в основном выдержали тесты на время до первого нарушения (TUFF), показывая, что по крайней мере одно требование устойчивости они выполняют. Эти результаты статистически подкрепляют преимущество исторического VaR как инструмента управления рисками на крипторынке.

4. Анализ DeFi-рисков и стратегий их хеджирования

Особая часть методологии посвящена качественному анализу рисков в экосистеме DeFi. Используя материалы обзора для инвесторов (GBIG, 2025)8 и работу по математике имперманентных потерь [13], были систематизированы основные категории рисков: смарт-контрактные (включая кибератаки и баги протоколов), рыночные (внезапные просадки цен, ликвидации залогов), риски ликвидности (нехватка ликвидности при выводе средств в период паники), риски оракулов (манипуляции ценовыми данными) и риск утраты доступа (потеря ключей). Для каждого риска рассмотрены количественные или качественные модели оценки: например, для имперманентных потерь – приведенная выше формула, для риска ликвидации на платформе кредитования (например, Aave) – расчет Health Factor и мониторинг обеспечения на основе цен оракулов9. Изучены также методы снижения рисков: диверсификация инвестиций между протоколами, DeFi-страхование, постепенное наращивание капитала, профессиональное управление активами и т. д. Эти меры не имеют строгих математических моделей оценки эффекта, поэтому их анализ носит описательный характер с опорой на экспертные рекомендации.

5. Регулятивный анализ (MiCA)

В заключение методологии рассмотрен нормативный аспект управления рисками – регламент ЕС MiCA (Markets in Crypto-Assets). Метод исследования – анализ документации и аналитических обзоров (Binance Academy, B2Broker) с целью выделить положения MiCA, направленные на уменьшение финансовых рисков и повышение устойчивости рынка. Выявлены четыре ключевые цели MiCA: защита потребителей, финансовая стабильность, целостность рынка и поддержка инноваций10. Особый упор сделан на требования к раскрытию информации (обязательный whitepaper с описанием проекта и рисков перед выпуском токена), на регулирование стейблкоинов – требование 100 % резервов к выпущенным токенам (для EMT и ART)11, а также на обязанности провайдеров услуг: обязательное лицензирование криптобирж, кастодианов и прочих CASP и внедрение ими систем управления рисками и корпоративного управления. Для оценки влияния MiCA на риски были сопоставлены доводы «за» (увеличение доверия институциональных инвесторов, снижение информационной асимметрии) и «против» (рост издержек на комплаенс, возможное вытеснение децентрализованных/приватных проектов). В рамках методологии регулятивный анализ служит для понимания того, как формальные правила могут дополнять или даже замещать рыночные механизмы риск-менеджмента.

В итоге сочетание вышеописанных методов – теоретического анализа моделей, статистического бэктестинга на реальных данных и качественного обзора рисков – позволяет всесторонне оценить современные подходы к управлению финансовыми рисками в криптоиндустрии.

Прогнозирование волатильности: традиционные vs нейросетевые модели

Сравнение моделей GARCH-типа и методов глубинного обучения на данных криптовалют подтвердило ряд ожидаемых закономерностей. Во-первых, базовые GARCH и EGARCH корректно идентифицируют ключевые статистические свойства рядов доходностей BTC и ETH: они обнаруживают эффект кластеризации волатильности и жирные хвосты распределения остатков. Модель EGARCH дала статистически значимые положительные оценки параметра асимметрии (γ ≈ 0,33 для BTC и 0,35 для ETH), подтвердив наличие leverage-эффекта: отрицательные ценовые шоки приводят к более резкому росту волатильности, чем положительные. Интересно, что для Bitcoin по оценкам модели EGARCH средний эффект левереджа оказался сопоставимым с Ethereum, хотя волатильность ETH в целом выше. В то же время гипотеза о превосходстве EGARCH над GARCH по точности прогнозов получила смешанное подтверждение: на данных BTC традиционный GARCH показал себя не хуже, а иногда и лучше EGARCH, тогда как на данных ETH (более волатильных) EGARCH превзошел GARCH. Это объясняется это тем, что для Bitcoin асимметрия волатильности менее выражена, и дополнительный параметр EGARCH мог переобучаться на шуме, тогда как для Ethereum учет асимметрии дал реальный выигрыш в прогнозе. Таким образом, хотя теория предполагает улучшение качества при переходе от GARCH к EGARCH, на практике это верно главным образом для активов с существенно асимметричным ответом волатильности на шоки.

Включение экзогенных переменных (модель GARCH-X) не продемонстрировало значимого улучшения прогноза по сравнению с обычным GARCH. В расчетах с добавлением таких факторов, как индекс волатильности VIX, индекс доллара DXY, доходность десятилетних облигаций США и др., выяснилось, что их коэффициенты либо статистически незначимы, либо их учет чуть ухудшает соответствие модели данным из-за внесения шума. Например, попытка объяснить волатильность биткоина притоком средств в крипто-ETF не выявила какого-либо влияния – вклад этой переменной оценился нулевым. Даже там, где отдельные макропоказатели (VIX, цены электроэнергии) имели некоторую прогностическую силу, при одновременном включении целого набора экзогенных факторов их эффекты взаимно нивелировались. Этот результат согласуется с интуицией: криптовалютный рынок во многом автономен, и специфику его волатильности трудно объяснить линейным влиянием нескольких традиционных индикаторов. Волатильность BTC и ETH оказалась в большей степени эндогенно обусловленной, что проявляется в высокой стойкости (значительные коэффициенты при  ) и жирных хвостах распределения остатков, отражающих внезапные внутрирыночные шоки.

) и жирных хвостах распределения остатков, отражающих внезапные внутрирыночные шоки.

Существенно иные результаты показали нейросетевые модели. Глубокая LSTM-модель продемонстрировала более высокую точность прогнозирования волатильности, чем любые из рассмотренных GARCH-спецификаций. В out-of-sample прогнозе на тестовом периоде для обоих крупнейших криптоактивов (BTC, ETH) модель LSTM дала ниже значения RMSE и MAE, чем GARCH и его варианты. Таким образом, гипотезы H2 и H3 (о превосходстве LSTM над GARCH на данных только доходностей и при добавлении экзогенных переменных) получили эмпирическое подтверждение. Особенно заметен выигрыш LSTM на периодах турбулентности: благодаря нелинейной архитектуре сеть лучше подстраивается к режимным сменам (например, переходит из режима низкой волатильности в сверхволатильный без существенного лага). GARCH-модели же, как отмечалось, имеют тенденцию запаздывать в оценках риска: в спокойный период они недооценивают вероятность шока, а после произошедшего шока могут длительное время переоценивать риск. LSTM, обучаясь непосредственно на нелинейных паттернах, более адаптивна. Кроме того, LSTM оказалась способной выиграть и от включения экзогенных переменных: в то время как GARCH-X не показал улучшений, добавление тех же индикаторов на вход LSTM немного снизило ошибку прогноза (например, для ETH RMSE упало с 0,0190 до 0,0180 при включении факторов). Это свидетельствует, что нейросеть сумела найти слабые нелинейные сигналы в макропеременных, тогда как линейная GARCH их «не видела».

Особый интерес представляет гибридная модель GARCH-LSTM. Согласно формулировке гипотезы H7 [1], ожидалось, что добавление прогнозов GARCH или связанных с ним признаков улучшит работу LSTM за счет привнесения статистической структуры в нейросеть. Результаты показали, что гибрид действительно способен давать наивысшую точность, однако эффект зависит от актива. Для Ethereum гипотеза подтвердилась: LSTM, использующая на входе прогноз GARCH, дала существенное снижение RMSE по сравнению с чистой LSTM. Для Bitcoin же улучшение оказалось незначительным (гипотеза не получила строгой поддержки для BTC). Вероятно, это связано с тем, что для менее волатильного BTC сама LSTM уже достаточно хорошо учла паттерны, схожие с улавливаемыми GARCH, тогда как для ETH с его резкой сменой режимов комбинация модели волатильности и нейросети оказалась более ценной. В целом машинное обучение подтвердило свой потенциал в управлении рисками криптовалют: LSTM-модели (особенно в гибридном сочетании) систематически превосходят по прогностической способности классические подходы. Однако за это приходится платить повышенной сложностью моделей и утратой прозрачности. На практике это означает необходимость бóльших запасов данных и вычислительных ресурсов при внедрении ML-алгоритмов для оценки рисков, а также развитие методов интерпретации моделей, чтобы удовлетворить требования регуляторов и риск-менеджеров к объяснимости.

Эффективность VaR-моделей при стрессах

Анализ подходов к оценке VaR на крипторынке выявил четкую и практически значимую картину: исторический VaR является наиболее надежным методом предсказания крайних потерь в периоды рыночных потрясений. Эмпирические тесты показали, что при доверительном уровне 99 % историческая модель дает число нарушений (превышений фактических убытков над VaR) близкое к ожидаемому и успешно проходит совместный тест Купица – Христофферсена на корректность частоты и независимость нарушений. В контексте мартовского обвала 2020 г. и других экстремальных событий исторический VaR адекватно отразил возросшие риски, тогда как параметрический VaR на основе нормального распределения существенно завышал оценку риска (иногда показывая чрезмерно большие VaR, которые не материализовались в реальности). Это связано с тем, что, столкнувшись с необычно крупными движениями цен, нормальная модель «раздувает» дисперсию и рисует слишком тяжелый хвост, тогда как реальное распределение потерь хоть и тяжеловесное, но не до такой степени, как предполагает нормальный закон в условиях паники. Интересно, что имитационный VaR (Monte Carlo), по результатам, вел себя сходным образом с дельта-нормальным – вероятно, потому, что сценарии генерировались на основе той же волатильности и предположений о распределении. В итоге оба эти подхода были признаны менее точными.

С практической точки зрения вывод однозначен: для активного управления рисками криптопортфеля в турбулентные периоды следует опираться на Historical VaR в сочетании с регулярным бэктестингом и обновлением выборки. Это подтверждает и ссылка на выводы регуляторов: например, европейские надзорные органы в отчетах отмечают, что историческое моделирование лучше учитывает феноменальные всплески волатильности криптоактивов, в то время как классические модели могут вводить в заблуждение, генерируя либо ложные срабатывания, либо скрытые риски. Более того, все большее распространение получает подход с Expected Shortfall (ES). Риск-менеджеры начинают комбинировать VaR и ES: первый служит для соответствия привычным стандартам (и требованиям регуляторов, многие из которых все еще опираются на VaR), а второй – для контроля за «толстым хвостом» распределения убытков. Такой двойной контроль особенно важен в криптоиндустрии, где потери могут многократно превышать среднестатистические (вспомним падение биткоина на ~50 % за два дня в марте 2020 г. или обрушение ряда альткоинов). Гибридные метрики риска, учитывающие и VaR, и ES, помогают более комплексно охватить неопределенность.

Еще один тренд, отмеченный в отрасли, – усовершенствование оценки VaR с помощью методов машинного обучения. Помимо нейросетей для волатильности, упомянутых выше, появились работы, где Generalized Random Forests (GRF) используются прямо для предсказания VaR квантилей. Так, Buse et al. (2024) показали, что метод GRF для прогнозирования 1 %-ного квантиля распределения доходностей криптовалют превосходит классические модели типа GARCH или CAViaR (Conditional VaR от Engle & Manganelli) по точности прогнозов VaR [15]. Причем преимущество GRF особенно велико в период высокой нестабильности и для наиболее волатильных монет. Древовидные модели квантильной регрессии (к которым относится GRF) гибко учитывают нелинейные взаимодействия между множеством предикторов – такими могут быть индикаторы объема, ликвидности, волатильности, макроусловий. Это позволяет лучше предсказать крайние процентили распределения убытков, чем жестко заданные функциональные формы GARCH. Другими словами, машинное обучение проникает и в сферу измерения tail-risk: прогнозы VaR, усиленные ML, могут стать новым стандартом для хедж-фондов и desks, оперирующих большими позициями в криптовалютах. Однако пока эти методы находятся на стадии исследований и их внедрение требует наработки доверия, аналогично тому, как сначала были апробированы гибриды VaR+ES. Тем не менее ведущие провайдеры аналитики уже реагируют: например, в 2022 г. компания Kaiko запустила сервис по оценке VaR, специально откалиброванный под цифровые активы, учитывающий их круглосуточную торговлю и волатильность. Это свидетельствует о признании индустрией необходимости эволюции инструментов риск-менеджмента для криптоактивов.

Управление рисками на платформах DeFi

Результаты анализа рисков децентрализованных финансов подчеркивают, что эффективное управление рисками здесь требует комбинированных мер: технических, финансовых и поведенческих.

Безопасность кода – критически важный фактор. Несмотря на аудиты, уязвимости продолжают находиться, приводя к взломам (как отмечалось, $1,5 млрд ущерба в 2024 г. от DeFi-эксплойтов). Это указывает, что от риск-менеджмента требуется учитывать не только рыночные риски, но и технологические. Практически это означает: 1) диверсификацию активов по разным протоколам (не класть все средства в один смарт-контракт); 2) использование проверенных проектов с аудированным кодом и страховых протоколов для покрытия убытков при взломе. В количественном выражении смарт-контрактный риск сложно формализовать, но на уровне портфельного менеджмента ему можно приблизительно сопоставить вероятности default’a протоколов и уменьшать экспозицию к рискованным платформам. Анализ показал, что даже высокодоходные стратегии (yield farming с кредитным плечом, вложения в низколиквидные пулы) могут быть быстро обнулены при шоке ликвидности. Например, риск ликвидности проявляется, когда в панике вкладчик не может вывести средства из пула или протокола без существенной скидки. Поэтому риск-менеджеры рекомендуют отслеживать метрику Total Value Locked (TVL) протокола и его динамику: резкий отток TVL – тревожный сигнал. Ключевой риск для кредитных платформ – риск принудительной ликвидации залога. Платформы вроде Aave реализуют автоматический контроль этого риска через показатель Health Factor: он вычисляется на основе стоимости залога и задолженности, и если падает ниже 1, позиция помечается на ликвидацию. Внутренние параметры протоколов (Loan-to-Value, liquidation threshold) задают границы риска для каждого актива. Таким образом, децентрализованные протоколы внедряют на уровне смарт-контракта алгоритмы риск-менеджмента, схожие с маржинальными требованиями в централизованных финансах. Согласно документации Aave, все займы сверхобеспечены (over-collateralized), а превышение доли займа над порогом автоматически ведет к ликвидации части долга за счет залога, с уплатой штрафа (liquidation bonus) ликвидатору. Эти механизмы значительно снижают вероятность невыполнения обязательств, перенося риск на самого заемщика.

Качественный и количественный анализ IL, проведенный выше, демонстрирует, как быстро растет скрытый убыток (имперманентная потеря) при увеличении волатильности торговой пары. Результаты расчетов (таблица, формула IL) показывают, что даже 50% изменение цены актива приводит к ~2% недополученной прибыли LP, а при 100% росте/падении потери превышают 5%. Это означает, что поставщики ликвидности в волатильных пулах существенно рискуют, особенно если не планируют долгосрочно держать средства в пуле. Стратегии снижения IL включают: выбор пулов со стейблкоинами или активами с коррелированным курсом (там IL минимален); применение концентрированной ликвидности на ограниченном диапазоне цен (уменьшает IL на этом диапазоне, но усиливает за его пределами); периодическое ребалансирование портфеля (возможно, вручную или с помощью автоматизированных оптимизаторов, переводящих средства между пулами в зависимости от ситуации). Кроме того, существуют биржевые продукты – например, так называемые IL-вилки (имитация позиций, компенсирующих IL, через опционы или фьючерсы). Их эффективность требует отдельного анализа, но в целом ясно одно: имперманентные потери стали признанным риском, который необходимо учитывать при расчетах ожидаемой доходности DeFi-стратегий. Формула IL позволяет инвестору заранее оценить, какой убыток возможен при данном сценарии движения рынка, и принять решение, перевешивают ли комиссии и вознаграждения этот риск.

В итоге для DeFi-сферы просматривается такой вывод: чисто финансовые модели (типа GARCH или VaR) недостаточны для полного охвата рисков. Необходим комплексный подход: технический аудит протоколов + финансовое моделирование рыночных рисков + экономическая диверсификация и страхование. Это новое измерение управления рисками, отличающееся от традиционного банковского риск-менеджмента, и оно активно развивается по мере роста значимости DeFi.

Регулирование и стандарты управления рисками: роль MiCA

Принятие европейского регламента MiCA (Markets in Crypto-Assets) в 2023 г. стало поворотным пунктом для риск-менеджмента в индустрии криптовалют. Проведенный анализ положений MiCA показывает, что регулятор стремится встроить механизмы управления рисками непосредственно в нормативную среду.

MiCA устанавливает единые стандарты раскрытия информации и прозрачности, что напрямую адресует информационные риски. Эмитенты токенов обязаны публиковать подробный White Paper, описывающий проект, его технические характеристики и все связанные риски для инвесторов. До публикации White Paper запрещено какое-либо маркетинговое продвижение токена, чтобы предотвратить искажение восприятия риска. Это повышение прозрачности должно сократить риск информационной асимметрии, когда инвесторы не осведомлены о потенциальных угрозах.

В отношении стейблкоинов (ART и EMT) MiCA вводит особо жесткие меры, признавая их потенциальный системный риск для рынка. Эмитенты стейблкоинов обязаны соблюдать требование 100 % резервирования: поддерживать ликвидные резервы, эквивалентные объему выпущенных токенов, чтобы гарантировать выкуп монет по номиналу. Фактически это перенос принципов банковского регулирования ликвидности и платежеспособности на рынок криптоактивов. Данную норму можно рассматривать как регулятивный аналог VaR-контроля: обеспечение 1:1 резервов значительно снижает риск краха стейблкоина (по типу прецедента TerraUSD) и связанных с ним шоков на рынке. Кроме того, MiCA ограничивает размеры стейблкоин-проектов относительно платежной системы ЕС, требуя специальных разрешений при достижении определенных порогов оборота, что тоже направлено на ограничение системного риска.

MiCA вводит лицензирование поставщиков услуг на крипторынке – криптобирж, брокеров, кастодианов, кошельков. Для получения лицензии такие Crypto Asset Service Providers (CASP) должны соответствовать ряду критериев, включая наличие эффективных систем управления рисками и корпоративного управления. По сути, регулятор требует, чтобы крупные игроки крипторынка внедрили внутренние процедуры оценки рыночных, кредитных и операционных рисков аналогично традиционным финансовым институтам. Также устанавливаются требования к обеспечению ликвидности – например, биржи должны иметь планы на случай резкого оттока средств и механизмы приостановки торгов в экстремальных ситуациях (аналогично stock exchange circuit breakers). Все это способствует устойчивости инфраструктуры: даже если отдельный токен рухнет, биржи и депозитарии не должны обанкротиться цепной реакцией.

Защита прав инвесторов и рыночной целостности. MiCA прямо провозглашает цель –защитить потребителей и интегрировать крипторынок в общую финансовую систему без ущерба стабильности. Это означает контроль за манипулированием рынком (манипуляции ценами токенов, схемы Pump & Dump станут объектом надзора, хотя конкретные механизмы будут дорабатываться национальными регуляторами). Для риск-менеджмента частных инвесторов реализация MiCA означает появление гарантийных механизмов – например, оговорена возможность компенсаций в случае мошенничества или потери средств по вине лицензированного провайдера, аналогично тому, как банковские вклады застрахованы в ЕС (данное положение еще обсуждается, но тренд таков). В совокупности регуляторная рамка способствует снижению регуляторной неопределенности – одного из рисков, упомянутых ранее. Если ранее существовала угроза внезапных запретов или разрозненных национальных ограничений, то теперь участники рынка получают относительно предсказуемую среду, где требования известны заранее.

Подводя итог, можно утверждать, что MiCA интегрирует лучшие практики управления рисками из традиционных финансов в сферу криптоактивов. Она требует от эмитентов и посредников не только раскрывать риски, но и активно управлять ими – поддерживать резервы, контролировать ликвидность, отслеживать операции на предмет аномалий. Благодаря этому институциональные инвесторы получают больше уверенности для работы с криптоактивами, что, как ожидается, повысит ликвидность и устойчивость рынка. Разумеется, у MiCA есть и потенциальные недостатки (рост затрат на комплаенс, затруднение работы анонимных DeFi-протоколов и др.), однако в контексте данной работы важно подчеркнуть, что регуляторные новации становятся еще одним инструментом управления рисками. Если ранее риск-менеджмент криптоинвестиций был сугубо внутренним делом инвестора или площадки, то теперь базовые риски (контрагентский, системный, информационный) снижаются на уровне закона.

Выводы

Проведенное исследование охватывает широкий спектр современных теорий и моделей управления финансовыми рисками на рынке криптовалют и позволяет сделать ряд обобщающих выводов научно-практического характера.

1. Традиционные модели волатильности применимы к криптовалютам, но требуют расширений. Классические GARCH-модели подтверждают свои основные гипотезы (кластеризация волатильности, толстые хвосты распределения) применительно к крипторынку, однако их базовые версии недостаточно гибки для полной картины риска. Расширения вроде EGARCH учитывают важные особенности (асимметрию влияния шоков), что улучшает качество оценки и прогноза волатильности для высоковолатильных активов. Включение же макроэкономических и иных внешних факторов (GARCH-X) не дало значительного прироста точности на изученных данных, указывая на преобладающую автономность и специфичность драйверов волатильности криптоактивов. Тем не менее использование GARCH-моделей остается ценным: они обеспечивают интерпретируемость (например, количественно оценивают длительность волатильности и эффект левереджа), служат основой для стресс-тестирования и могут быть встроены в гибридные схемы.

2. Методы глубокого обучения и гибридные подходы демонстрируют превосходство в прогнозировании рисков. Нейросетевые модели, в частности LSTM, показали более высокую точность прогнозирования волатильности криптовалют по сравнению с традиционными моделями. Они лучше справляются с нелинейностями и режимными сменами, свойственными крипторынку, и позволяют учесть скрытые факторы динамики цен. Гибридные модели (например, GARCH-LSTM) позволяют объединить сильные стороны каждого подхода – интерпретируемые статистические факторы и мощность нелинейного обучения. Результаты указывают, что такие гибриды могут установить новый стандарт в прогнозировании волатильности, достигая наивысшей точности на турбулентных рынках. Однако сложность ML-моделей подразумевает необходимость тщательной валидации и постоянного мониторинга их работы, чтобы избежать ошибок и переобучения. Также возникает задача повысить прозрачность «черных ящиков», например, посредством методов SHAP-value или построения доверительных интервалов для прогнозов нейросетей, особенно если эти модели будут использоваться институциями под надзором регуляторов.

3. Адекватная оценка крайних рисков требует использования исторических данных и продвинутых метрик. Традиционные подходы VaR, основанные на упрощенных предположениях, не всегда соответствуют реалиям криптовалют. Анализ подтверждает, что историческое моделирование VaR имеет наибольшую точность в условиях резко возрастающей волатильности и неопределенности. В условиях стресс-тестов крипторынка (таких как COVID-обвал 2020) исторический VaR обеспечил приемлемое покрытие риска, тогда как параметрические модели часто давали сбои (либо чрезмерно консервативные оценки, либо пропускали экстремальные события). Следовательно, риск-менеджерам имеет смысл опираться на исторические сценарии и регулярно перекалибровывать VaR-модели, отражая актуальную волатильность. Дополнительно, использование Expected Shortfall (ES) как обязательного показателя позволит контролировать хвостовой риск более эффективно, дополняя точечную оценку VaR средним убытком в худших случаях. Внедрение ES уже происходит на уровне банковского регулирования и должно стать нормой и для криптофондов. Более того, в перспективе вероятно все более широкое применение методов машинного обучения для оценки VaR/ES – первые исследования показывают превосходство нелинейных моделей (деревья, нейросети) над классическими в задаче прогнозирования распределения убытков. Это открывает новые горизонты для академических исследований и практических разработок: создание специализированных ML-систем риск-менеджмента для криптопортфелей.

4. Управление рисками в DeFi требует новых моделей и стратегий. DeFi-протоколы привносят качественно новые источники рисков – помимо волатильности цен базовых активов, это риски, связанные с механизмами работы самих протоколов (автоматические маркет-мейкеры, заемно-залоговые системы, алгоритмические стейблкоины и др.). Имперманентные потери стали количественно значимым риском для поставщиков ликвидности: рассмотрение показало, что при движениях цены в несколько раз IL может достигать двузначных процентов. Это существенно снижает реальную доходность пулов и требует от инвесторов понимания и учета данного эффекта. Модель расчета IL, выведенная из формулы постоянного произведения, дает удобный инструмент ex ante оценки риска для LP и может использоваться как часть системы риск-менеджмента при решении о предоставлении ликвидности. Кроме IL, анализ показал важность управления риском ликвидности протоколов (TVL, глубина рынка) и технических рисков (безопасность смарт-контрактов). Практические стратегии снижения этих рисков включают диверсификацию по протоколам, инвестирование через проверенные фонды с экспертизой в DeFi, использование DeFi-страховок. С научной точки зрения напрашивается развитие моделей для DeFi-рисков: например, моделирование вероятности и ущерба от хакерского взлома (аналог моделей операционного риска), разработка метрик устойчивости пулов ликвидности при оттоке средств, анализ системных эффектов (цепные ликвидации, death spiral алгоритмических стейблкоинов). Эти направления пока находятся в зачаточной стадии, и настоящее исследование, структурируя существующие знания, указывает на необходимость их дальнейшего развития.

5. Регуляторные меры (на примере MiCA) становятся неотъемлемой частью управления рисками криптоиндустрии. Регламент MiCA, будучи первым комплексным нормативным актом ЕС по криптовалютам, фактически устанавливает рамочный подход к рискам: требования к резервам стейблкоинов, к лицензированию и надежности криптоплатформ, к раскрытию информации о рисках для инвесторов. По сути, регулятор стремится предотвратить самые опасные сценарии (коллапс системного стейблкоина, пирамидальные схемы ICO, массовые потери клиентов на недобросовестных биржах) через превентивные правила. Для участников рынка это означает, что часть риска снижается «на входе»: лицензированные игроки должны поддерживать определенные стандарты надежности, а выпускаемые токены – соответствовать критериям прозрачности. В контексте риск-менеджмента можно прогнозировать, что внедрение MiCA увеличит приток институционального капитала благодаря снижению регуляторной неопределенности и появлению защищенных механизмов работы с криптоактивами. Вместе с тем часть децентрализованных проектов может уйти в тень или перестать обслуживать европейских пользователей из-за невозможности соответствовать жестким требованиям (например, полностью анонимные DeFi-платформы не смогут получить лицензий). Это создаст новое распределение рисков: «белый» сегмент крипторынка станет безопаснее и стабильнее, а на «сером» или офшорном сегменте могут сохраняться высокие риски, но и сверхдоходности. Таким образом, задача инвестора – определить свою позицию на этом спектре риска и доходности. В целом же MiCA устанавливает важный прецедент глобального регулирования: вероятно, другие юрисдикции последуют примеру ЕС, адаптируя схожие принципы. Для научного сообщества это означает появление нового слоя анализа – оценки эффективности регуляторных мер в снижении волатильности и частоты кризисов на крипторынке, изучение оптимального баланса между регулированием и инновациями.

В результате исследования установлено, что классические модели волатильности (GARCH/EGARCH) применимы к криптоактивам для описания кластеризации и асимметрии, однако расширение за счет экзогенных факторов (GARCH-X) дает ограниченный прирост точности. Более высокую прогностическую эффективность демонстрируют модели глубокого обучения LSTM, а для отдельных активов дополнительное улучшение достигается за счет гибридных архитектур GARCH–LSTM. Для оценки хвостовых рисков наиболее устойчивым инструментом в стресс-периоды выступает исторический VaR, который целесообразно дополнять Expected Shortfall для учета потерь за пределами квантиля. В сегменте DeFi риск-профиль существенно расширяется за счет смарт-контрактных уязвимостей, рисков ликвидации и имперманентных потерь, что требует количественного учета IL и совмещения финансовых и технических мер контроля. Наконец, регламент MiCA снижает ключевые регуляторные и инфраструктурные риски через стандарты раскрытия информации, требования к резервам стейблкоинов и лицензирование провайдеров, формируя более предсказуемую среду для институционального риск-менеджмента. Таким образом, передовые теории и модели риск-менеджмента в криптовалютах – это синтез междисциплинарных подходов, который находится на переднем крае современной финансовой науки и практики. Предстоящее десятилетие, несомненно, принесет дальнейший прогресс в этой области, и настоящее исследование закладывает базу для будущих работ, направленных на создание безопасной и эффективно функционирующей криптофинансовой системы в глобальном масштабе.

[1] Sircar A. Digital-Asset Risk Management: VAR meets Cryptocurrencies // GARP. 2024. [Электронный ресурс]. URL: https://www.garp.org/risk-intelligence/market/digital-asset-risk-241018 (дата обращения: 12.03.2026).

[2] Абясов Р. Децентрализованные финансы (DeFi): полное руководство для инвесторов в 2025 году // GBIG HOLDINGS. 2025. 6 марта. [Электронный ресурс]. URL: https://gbig.ru.com/decentralizovannye-finansy-defi-dlya-investorov-2025/ (дата обращения: 12.05.2026).

[3] Банк России. Криптовалюты: тренды, риски, меры: консультационный доклад. М., 2022. 37 с.

[4] Банк России. Будущее рынка криптовалют: предложения Банка России // Банк России. 2025. [Электронный ресурс]. URL: https://cbr.ru/ (дата обращения: 12.03.2026).

[5] European Crypto-Assets Regulation (MiCA) // An official website of EU. 2023. [Электронный ресурс]. URL: https://eur-lex.europa.eu/EN/legal-content/summary/european-crypto-assets-regulation-mica.html (дата обращения: 23.03.2026).

[6] Абясов Р. Децентрализованные финансы (DeFi): полное руководство для инвесторов в 2025 году // GBIG HOLDINGS. 2025. 6 марта. [Электронный ресурс]. URL: https://gbig.ru.com/decentralizovannye-finansy-defi-dlya-investorov-2025/ (дата обращения: 12.05.2026).

[7] Абясов Р. Децентрализованные финансы (DeFi): полное руководство для инвесторов в 2025 году // GBIG HOLDINGS. 2025. 6 марта. [Электронный ресурс]. URL: https://gbig.ru.com/decentralizovannye-finansy-defi-dlya-investorov-2025/ (дата обращения: 12.05.2026).

[8] Абясов Р. Децентрализованные финансы (DeFi): полное руководство для инвесторов в 2025 году // GBIG HOLDINGS. 2025. 6 марта. [Электронный ресурс]. URL: https://gbig.ru.com/decentralizovannye-finansy-defi-dlya-investorov-2025/ (дата обращения: 12.05.2026).

[9] Aave V3 Overview // Docs. [Электронный ресурс]. URL: https://aave.com/docs/aave-v3/overview#:~:text=Positions%20are%20always%20over,their%20debt%20is%20represented%20by (дата обращения: 24.03.2026).

[10] European Crypto-Assets Regulation (MiCA) // An official website of EU. 2023. [Электронный ресурс]. URL: https://eur-lex.europa.eu/EN/legal-content/summary/european-crypto-assets-regulation-mica.html (дата обращения: 12.03.2026).

[11] Шишканов А. Как криптовалютное регулирование MiCA влияет на бизнес? 2025. [Электронный ресурс]. URL: https://b2broker.com/ru/news/what-is-mica-crypto-regulation/ (дата обращения: 12.03.2026).

Конфликт интересов

Финансирование

Библиографическая ссылка

Будько К.Р. СОВРЕМЕННЫЕ ТЕОРИИ И МОДЕЛИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ В СФЕРЕ КРИПТОВАЛЮТ // Фундаментальные исследования. 2026. № 5. С. 8-23;URL: https://fundamental-research.ru/ru/article/view?id=44017 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.44017