Введение

Оценка и страхование рисков хозяйствующих субъектов являются критически важным аспектом управления компанией в целях минимизации негативных возможных последствий, направленным на повышение конкурентоспособности и эффективности функционирования бизнеса, особенно в условиях изменчивости внешней среды [1].

Отметим, что риск – это возможность возникновения события, влияющего на достижение поставленных целей. При этом оценка и страхование рисков, возникающих в ходе выполнения бизнес-процессов и реализации проектов, являются необходимым элементом риск-менеджмента.

Цель исследования – изучение перспектив совершенствования системы оценки и страхования рисков хозяйствующих субъектов с целью обеспечения устойчивости их бизнес-моделей.

Материалы и методы исследования

При осуществлении исследования использовались документы и материалы Банка России, Федеральной службы государственной статистики, нормативно-правовые акты, Национальный стандарт Российской Федерации. Методологическую основу исследования составили методы системного и структурного анализа, метод сравнения.

Результаты исследования и их обсуждение

Риск рассматривается авторами как многомерная категория, связанная с неопределенностью, которая может иметь негативное влияние на достижение целей хозяйствующего субъекта, а в конечном итоге обеспечивать устойчивость и успешность деятельности.

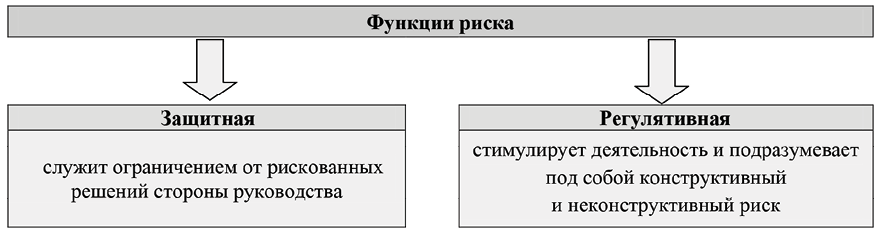

Реализация функций риска предполагает наличие необходимой организационной структуры, которая отвечает за управление рисками, мотивированность исполнителей, политики и процедур управления и т.д. [2, 3] (рис. 1).

Оценка рисков хозяйствующего субъекта – это сложная работа с высокими профессиональными требованиями, она требует от менеджеров распределять и регулировать человеческие и материальные ресурсы предприятия, а также разнообразные ресурсы, такие как фонды и информация, начиная с целостности развития предприятия, чтобы оптимизировать распределение ресурсов и максимально использовать ресурсы предприятия в ограниченных ресурсах и среде, что принесет большую полезность и желание реализовать стремление к получению экономических выгод [4, 5].

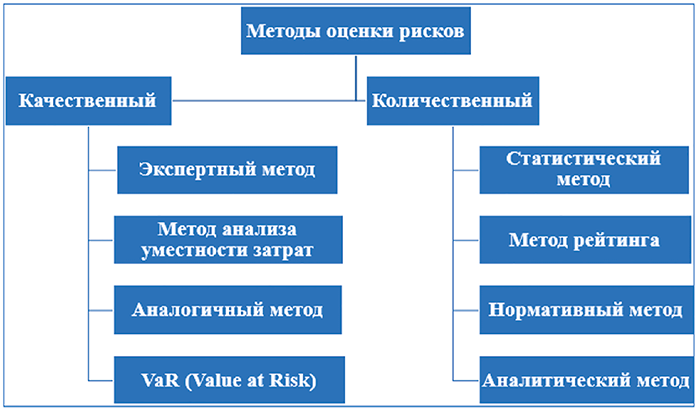

Оценка рисков хозяйствующих субъектов предполагает использование различных методов оценки рисков (рис. 2).

На современном этапе одним из наиболее распространенных количественных способов оценки финансового риска хозяйствующих субъектов является VaR-методика (Value at Risk – «стоимость в зоне риска»), который наряду со своей собственной формулой расчета предполагает использование параметрического метода, метода исторического моделирования и метода Монте-Карло. Однако в зависимости от определяемого при проведении исследования уровня доверительной вероятности и временного отрезка получаемые результаты могут дифференцироваться. Как правило, при оценке указанных рисков используется период, равный одному календарному году. Существует зависимость: больший временной отрезок, исследуемый при проведении оценки, увеличивает вероятность ошибки.

Преимуществами VaR являются:

− универсальность (возможно применение к множеству различных финансовых инструментов);

− упрощенная интерпретация полученных результатов;

− унифицированность (в связи с широким распространением сформированы единообразные подходы к порядку проведения оценки, что создает возможности сравнения показателей между различными организациями).

К минусам использования показателя VaR можно отнести то, что не учитываются сценарии за пределами установленного порога (получения организацией существенных убытков) при наступлении маловероятных рисков: происходит «игнорирование «экстремальных» событий.

Рис. 1. Функции риска Источник: составлено авторами по результатам данного исследования

Рис. 2. Методы оценки рисков Источник: составлено авторами по результатам данного исследования

Компоненты современной системы оценки рисков

|

Компонент |

Содержание |

|

Идентификация рисков |

Анализ и определение потенциальных рисков, которые могут повлиять на предприятие. Включает в себя как внутренние, так и внешние факторы, такие как экономические, политические, технологические, социальные и экологические угрозы |

|

Оценка вероятности и влияние рисков на деятельность предприятия |

Определение вероятности возникновения риска и его потенциального воздействия на предприятие. Это позволяет приоритизировать риски и определить, на каких из них необходимо сосредоточить основное внимание |

|

Анализ уязвимостей |

Оценка уязвимостей предприятия, которые могут усилить воздействие рисков и увеличить вероятность их возникновения |

|

Оценка управляемости рисков |

Анализ возможностей и эффективности мер по управлению рисками включает в себя оценку стоимости и сложности реализации различных стратегий по управлению рисками |

|

Использование данных и аналитики |

Использование данных и аналитических методов для более точного прогнозирования рисков и их воздействия на предприятие |

|

Учет изменяющейся среды |

Система оценки рисков должна быть гибкой и способной адаптироваться к изменяющимся условиям среды |

|

Интеграция рисков в стратегическое управление |

Риски должны рассматриваться в контексте стратегического управления предприятием и включаться в процесс принятия решений на всех уровнях управления |

|

Мониторинг рисков |

Система оценки рисков должна регулярно мониториться и обновляться с учетом изменений внешней и внутренней среды хозяйствующего субъекта |

Источник: составлено авторами на основе [6].

Современная парадигма системы оценки рисков должна включать ряд компонентов (таблица).

Страхование рисков является ключевым фактором успешного бизнес-планирования, поскольку позволяет управлять потенциальными угрозами и возможностями, которые могут повлиять на достижение поставленных целей [7, 8].

Выявление особенностей страхования рисков хозяйствующих субъектов предполагает проведение анализа динамики ключевых показателей, отражающих их состояние в современных условиях.

Динамика страховых премий и выплат по страхованию рисков хозяйствующих субъектов представлена на рис. 3.

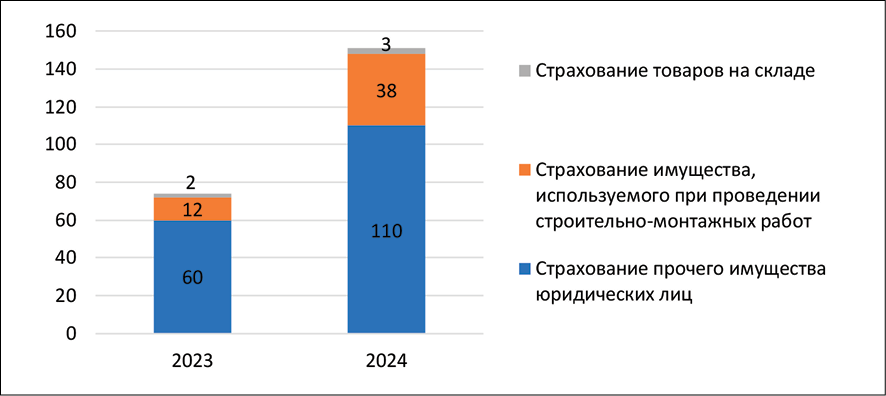

Страхование имущества – один из основных видов страхования рисков хозяйствующих субъектов. Динамика страховых премий по страхованию имущества юридических лиц представлена на рис. 4.

Рис. 3. Динамика страховых премий и выплат по страхованию рисков хозяйствующих субъектов Российской Федерации, млрд руб. Источник: составлено авторами на основе [9]

Рис. 4. Динамика страховых премий по страхованию имущества юридических лиц, млрд руб. Источник: составлено авторами на основе [9]

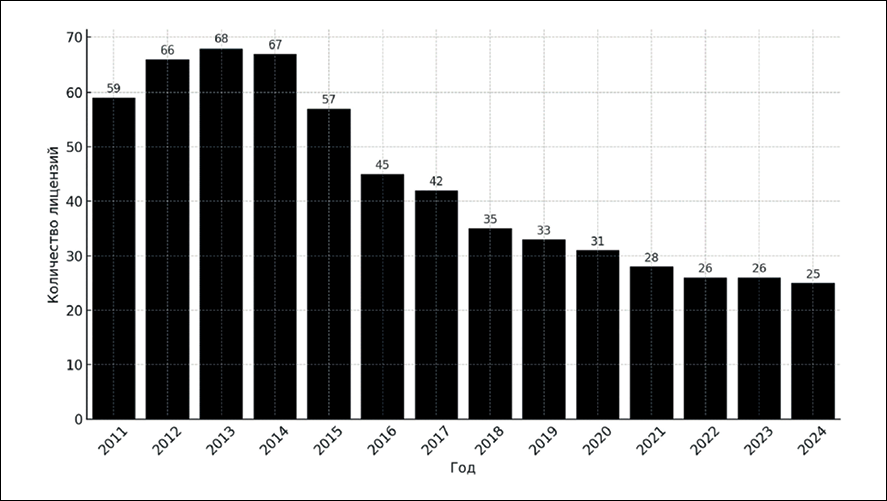

Одним из видов страхования рисков хозяйствующих субъектов является обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда (рис. 5).

Цифровизация трансформирует бизнес-модели оценки и страхования рисков хозяйствующих субъектов, способствуя интеграции платформенных решений и экосистем, обеспечивая конкурентные преимущества. Оптимизация бизнес-процессов с использованием ERP, CRM, AI и Big Data ведет к автоматизации, снижению рисков и повышению управленческой эффективности (рис. 6).

С этой целью представляется необходимым усиление мероприятий по обеспечению сохранности сведений, угрожающих совершению несанкционированных переводов денежных средств хозяйствующих субъектов [12]. В отраслевом разрезе цифровая трансформация оказывает различное воздействие: в малом и среднем бизнесе она улучшает клиентские взаимодействия и расширяет рынок, в высокотехнологичных отраслях способствует автоматизации и разработке инновационных продуктов, а в финансовом секторе внедрение финтех-решений, искусственного интеллекта и блокчейна повышает прозрачность и безопасность операций.

Рис. 5. Количество страховых компаний, осуществляющих ОСОПО с 2011 по 2024 г. [10]

Рис. 6. Расходы, связанные со страхованием рисков информационной безопасности [11]

Однако цифровизация сопряжена с рисками, включая киберугрозы, высокие затраты на внедрение, зависимость от IT-инфраструктуры и нехватку квалифицированных специалистов [13–15].

Заключение

В современных экономических условиях хозяйствующие субъекты сталкиваются со множеством рисков, негативно влияющих на их устойчивость. При этом оценка и страхование рисков имеют стратегическое значение в системе управления рисками. При осуществлении своей деятельности хозяйствующим субъектам целесообразно применять комплексный подход, включающий в себя: идентификацию и оценку рисков, выбор оптимальных методов управления рисками, использование страхования там, где это экономически обосновано.

Конфликт интересов

Библиографическая ссылка

Сугарова И.В. ORCID ID 0000-0002-6139-8548, Кулумбегова Л.В. ORCID ID 0009-0002-0002-3993 ОЦЕНКА И СТРАХОВАНИЕ РИСКОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ // Фундаментальные исследования. 2025. № 10. С. 69-74;URL: https://fundamental-research.ru/ru/article/view?id=43918 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43918