Введение

Нестабильная политическая и экономическая ситуация оказывают прямое влияние на состояние банковского сектора: коммерческие банки вынуждены оперативно реагировать на малейшие изменения для обеспечения своей финансовой устойчивости. В такой ситуации наиболее устойчивыми к изменениям становятся региональные банки, которые, по сравнению с крупными коммерческими банками, глубже погружены в специфику экономической деятельности региона и имеют более гибкие инструменты для работы с клиентами.

Анализ современных научных исследований по направлению «Банковское дело» показал, что роль регионального банка в банковской системе Российской Федерации не раскрыта. В научных работах по исследуемой проблематике представлено широкое многообразие точек зрения, что свидетельствует о незавершенности процесса структурирования научных знаний по теме.

При рассмотрении региональных банков с точки зрения особенностей их деятельности, опираясь на то, что понятия «деятельность банка» и «банковская деятельность» имеют разное значение [1], важно выделить и описать полный перечень функций, которые региональные банки выполняют.

Поскольку в условиях глобализации и динамических изменений региональные банки являются наиболее устойчивыми игроками банковского сектора и при этом обеспечивают стабильное и устойчивое экономическое развитие на региональном уровне, определение его роли в экономике региона является приоритетным направлением дальнейших исследований [2].

Цель исследования заключается в выявлении роли регионального банка в экономике региона в фокусе расширения специфических функций, обеспечивающих: перераспределение ресурсов внутри региона; банковское сопровождение федеральных проектов на уровне региона; поддержку регионального производителя и социально значимых региональных проектов; стимулирование рынка капитала региона; обеспечение безопасности финансового сектора региона.

Материал и методы исследования

Комплексный анализ научной литературы и нормативно-правовых документов с целью выявления функций региональных банков произведен непрерывно от функций, которые выполняют коммерческие банки.

В научной литературе преобладает точка зрения, согласно которой к основным функциям коммерческого банка относятся эмиссия кредитных денег, перераспределение финансовых ресурсов и предоставление широкого спектра банковских операций. Реже встречаются такие функции, как преобразование временно свободных финансовых ресурсов в капитал, наращивание инвестиционных ресурсов, информационно-аналитическая функция [3, с. 55-59; 4; 5].

Применение системного анализа, индукции, дедукции и обобщения позволили уточнить понимание сущности понятия «региональный банк» и сформулировать перечень специфических функций, которые также выполняют региональные банки, кроме функций указанных выше, а именно: перераспределение региональных ресурсов внутри региона, за счет предотвращения оттока средств в другие регионы, сопровождение федеральных проектов в региональном секторе, содействие развитию регионального производства, участие в реализации социально значимых проектов на уровне субъекта Федерации, поддержка регионального рынка капитала, а также укрепление стабильности и безопасности финансовой системы региона [6].

Результаты исследования и их обсуждение

Перераспределение региональных ресурсов внутри региона. Деятельность регионального банка способствует удержанию свободных финансовых ресурсов в пределах субъекта Федерации, предотвращая их отток в иные регионы, как это часто наблюдается при функционировании федеральных кредитных организаций [7].

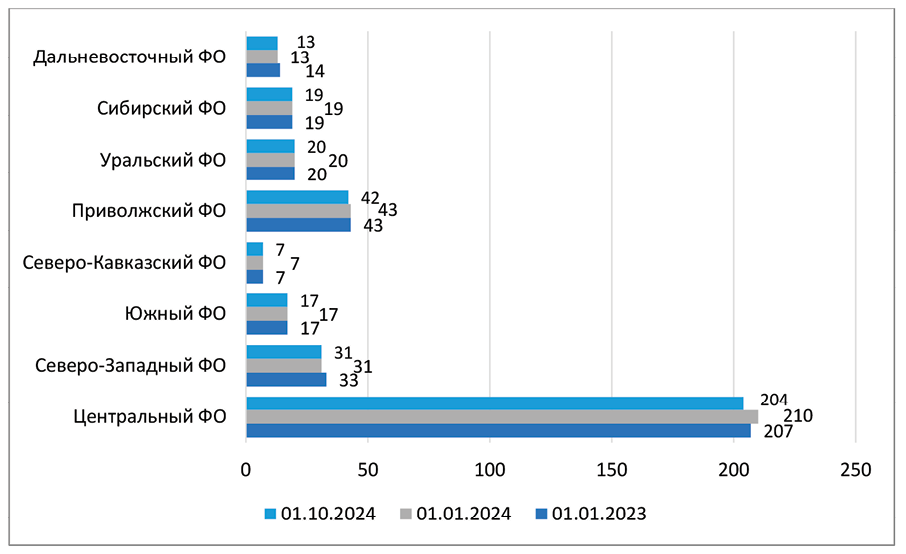

Опираясь на статистику Центрального банка в разрезе федеральных округов по количеству кредитных организаций, зарегистрированных в соответствующих федеральных округах (рис. 1), можно сделать вывод о неравномерном распределении кредитных организаций по всей стране. Данная статистика не показывает степень насыщенности федеральных округов кредитными организациями.

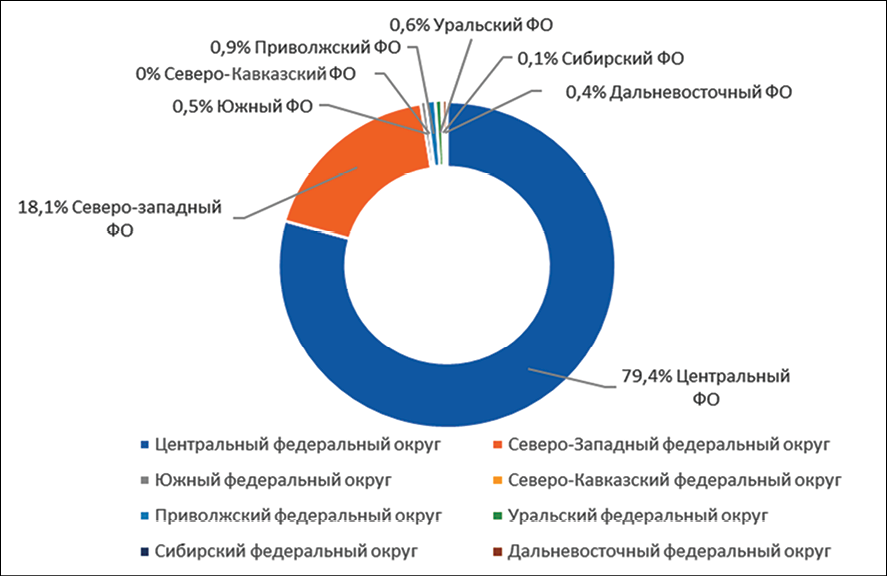

Анализ активов кредитных организаций в разрезе федеральных округов по отношению к активам банковского сектора РФ по состоянию на 01.10.2024 показывает, что наибольшая доля активов банковского сектора сосредоточена в Центральном федеральном округе и составляет 79,4%, на втором месте находится Северо-Кавказский федеральный округ – 18,1%, и на остальные федеральные округа в совокупности приходится 2,5% (рис. 2).

Рис. 1. Динамика количества кредитных организаций по федеральным округам, 2023-2024 гг. Источник: составлено авторами на основании отчета Центрального банка «Статистические показатели банковского сектора Российской Федерации» № 266 за октябрь 2024 г. (Таблица 11. «Размещение и активы действующих кредитных организаций в разрезе ФО и регионов»)

Рис. 2. Доля активов кредитных организаций по федеральным округам по отношению к активам банковского сектора на 01.10.2024 Источник: составлено авторами на основании отчета Центрального банка «Статистические показатели банковского сектора Российской Федерации» № 266 за октябрь 2024 г. (Таблица 11. «Размещение и активы действующих кредитных организаций в разрезе ФО и регионов»)

Насыщенность кредитными организациями в федеральных округах компенсируется за счет широко развитых сетей крупных федеральных банков, которые, как правило, зарегистрированы в Центральном федеральном округе, что способствует оттоку свободных региональных финансовых ресурсов за пределы региональной экономики.

С другой стороны, крупные банки способствуют перераспределению финансовых ресурсов между экономическими субъектами и способствуют концентрации свободных финансовых ресурсов там, где степень экономического развития выше. Важно соблюдать баланс, т.е. обеспечивать достаточное количество аккумулированных финансовых ресурсов на уровне региональной экономики, и при наличии излишков перераспределять их в иные регионы или сферы экономической деятельности.

Наглядно, на примере Республики Крым и г. Севастополя, ситуация выглядит так: свободные финансовые ресурсы хозяйств, которые ПАО «Сбербанк» привлек на данной территории, учитываются в активах Центрального федерального округа.

Согласно данным на официальном сайте Центрального банка по состоянию на 15.08.2025 г. (раздел «Участники финансового рынка», отчет «Информация о подразделениях»), дополнительные офисы ПАО «Сбербанк», расположенные на территории Республики Крым и г. Севастополя в количестве 29 штук, относятся к филиалу 1190 – Юго-Западный банк. Кроме вышеуказанных регионов, к данному филиалу относятся дополнительные и мобильные офисы Ростовской области, Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей, что говорит о том, что перераспределение ресурсов в данном случае будет производиться среди регионов, которые сильно отличаются по специфике экономической деятельности, климатическим условиям и уровню социального и экономического развития.

С учетом особенностей бухгалтерского учета и налогового регулирования в филиалах кредитных организаций и их головных банков, активы, пассивы и финансовые результаты филиалов учитываются на балансе головной организации, таким образом, региональная экономика Республики Крым и г. Севастополя не получает прямого эффекта.

Банковское сопровождение национальных проектов и федеральных программ на региональном уровне. В контексте указанной функции можно рассматривать несколько основных направлений деятельности.

Во-первых, открытие счетов юридическим лицам и индивидуальным предпринимателям, а также осуществление расчётов между контрагентами в рамках Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» [6]. На первый взгляд, осуществление банковских операций между контрагентами является базовой функцией любого коммерческого банка, однако авторами принято решение о выделении отдельной специфической функции региональных банков, поскольку участие региональных банков в сфере закупок товаров, работ и услуг напрямую влияет на экономические показатели региона.

Во-вторых, интеграция регионов в реализацию национальных проектов способствует улучшению финансовых результатов хозяйствующих субъектов, стимулирует развитие экономики региона и обеспечивает более широкое распространение механизмов поддержки, заложенных в федеральных инициативах [8].

Поддержка регионального производителя. Содействие развитию регионального производителя осуществляется за счёт предложения индивидуализированных условий обслуживания, а также разработки и внедрения специализированных банковских продуктов и услуг, адаптированных под особенности местного бизнеса. В отличие от крупных федеральных банков, региональные банки обладают гибкостью по отношению к предоставляемым продуктам и услугам, так как могут точечно и однозначно оценивать риски деятельности региональных предприятий. Рассмотрим ряд мер, которые могут быть реализованы региональными банками для поддержки регионального производителя [9; 10].

Во-первых, региональные банки, в зависимости от специфики региональной экономики, могут осуществлять субсидирование процентных ставок по кредитам, а именно предоставлять кредиты с пониженной процентной ставкой. Субсидирование может производиться как за счет собственных средств банка, так и за счет посредничества между региональными органами власти и региональными производителями. Субсидирование процентной ставки позволит снизить финансовую нагрузку на предприятия, что даст толчок для развития и в итоге положительно повлияет на экономику региона.

Во-вторых, внедрение факторинговых программ региональными банками в региональную экономику увеличит объем оборотных средств предприятий и положительно повлияет на их финансово-хозяйственную деятельность. На сегодняшний день факторинговые программы реализуются на рынке финансовых услуг, однако их доля в общем объеме финансовых операций все еще незначительна. Факторинговые операции просты, имеют низкий уровень риска и обеспечивают дополнительный источник дохода для финансовых организаций.

В-третьих, внедрение факторинговых программ региональными банками в региональную экономику увеличит объем оборотных средств предприятий и положительно повлияет на их финансово-хозяйственную деятельность. На сегодняшний день факторинговые программы реализуются на рынке финансовых услуг, однако их доля в общем объеме финансовых операций все еще незначительна. Факторинговые операции просты, имеют низкий уровень риска и обеспечивают дополнительный источник дохода для финансовых организаций.

Перечень мер, которые региональные банки могут реализовывать в рамках исполнения функции «поддержка региональных предпринимателей», значительно шире и может ограничиваться только спецификой деятельности регионального банка и принятыми управленческими решениями.

Поддержка социально значимых региональных проектов. Социально значимые региональные проекты могут быть инициированы региональными органами власти, предпринимателями и гражданами с активной жизненной позицией [11; 12]. Самой частой проблемой в реализации таких проектов является низкий уровень осведомленности населения, отсутствие необходимых знаний и финансовых ресурсов [13; 14]. С учетом того, что в Российской Федерации выбран вектор на развитие социального благополучия населения, банки как посредники финансового рынка, имея соответствующие ресурсы, должны проявлять социальную ответственность и активно поддерживать подобные проекты [15–17].

На сегодняшний день, крупные банки не только оказывают поддержку государству и инициативным группам, но и активно реализуют свои социальные проекты. Например, ПАО «Банк ПСБ» предпринимает ряд мер для поддержки тяжелобольных детей и беженцев, восстанавливает природную экосистему России, обучает детей финансовой грамотности и информационной безопасности, а также реализует ряд других социально значимых проектов. Как правило, такая поддержка носит системный характер, и региональные банки, в свою очередь, могут оказывать точечную поддержку на уровне регионов.

Рассмотрим ряд мер, которые могут предпринимать региональные банки: информационная и финансовая поддержка некоммерческих организаций, фондов и инициативных граждан; организация информационных ресурсов (порталов) для повышения эффективности управления и взаимодействия инициативных групп; инвестирование в стартапы и инновационные проекты, имеющие социальное значение. Предложенный перечень мер носит обобщенный характер и может быть расширен в зависимости от выбранной стратегии и объема выделенных на реализацию ресурсов. Стоит отметить, что некоторые меры предполагают минимальные вложения и трудозатраты, при этом степень их влияния на реализацию социальных проектов будет значительной.

Стимулирование рынка капитала региона за счет предоставления уникальных услуг и индивидуальных условий для физических и юридических лиц. Индивидуальные условия позволяют увеличить объем участников на рынке финансовых услуг, что, в свою очередь, позволяет стимулировать рынок капитала региона.

Рассмотрим один из способов стимулирования рынка капитала на примере Республики Крым и г. Севастополя. Территория Крыма окружена Черным и Азовским морями, соответственно, в регионе есть потребность в водных транспортных средствах, например для любительского судоходства, рыбной ловли, транспортировки грузов, перевозки пассажиров.

Спрос на водный транспорт в регионе есть, однако приобретение водного транспорта доступно только за счет собственных средств или на стандартных условиях кредитования. Рост водного транспорта позитивно повлияет на развитие экономического потенциала в регионе, при этом программ поддержки частных и юридических лиц в этой части на сегодняшний день не реализуется.

Поскольку спрос на водный транспорт присутствует только в регионах, где имеются водные ресурсы, именно региональные банки могут взять на себя ответственность по поддержке и развитию данного направления. Специальные программы потребительского кредитования на приобретение водных транспортных средств, аналогичные программам автокредитования, помогут решить проблему с покупкой водного транспорта и дадут толчок к развитию судостроительных и судоремонтных предприятий, что, в свою очередь, окажет положительный эффект на экономике региона.

Обеспечение безопасности финансового сектора региона. Региональный банк играет важную роль в обеспечении безопасности региональной экономики. На протяжении последних 10 лет Российская Федерация столкнулась с присоединением новых регионов, пандемией COVID-19 и началом специальной военной операции. Каждое из этих событий в значительной степени повлияло на экономическое состояние государства. Региональная экономика не стала исключением.

Для более глубокого анализа роли региональных банков в современных условиях целесообразно рассмотреть их деятельность на территории Крымского полуострова в период с 2014 года по настоящее время. Благодаря своевременной интеграции крымских банков в правовую систему Российской Федерации в короткие сроки удалось восстановить функционирование банковской инфраструктуры и внести вклад в экономическую стабилизацию региона. Принимая во внимание, что кредитные организации федерального уровня начали предоставление услуг в регионе лишь после начала специальной военной операции, именно региональные банки обеспечили устойчивость и правовую легитимность экономических процессов на основе действующего федерального законодательства.

Обеспечение устойчивости и безопасности регионального финансового рынка с учётом специфики функционирования региональных банков может быть достигнуто путём разработки и реализации адаптированных финансовых решений, включая безопасные ипотечные инструменты, краткосрочные кредитные продукты, а также инициативы, направленные на формирование финансовой культуры населения.

Одним из популярных направлений развития ипотечных продуктов является посредничество банка между застройщиком и покупателем. Банки формируют реестр надежных застройщиков и предоставляют к ним доступ потенциальным покупателям. Такие сделки имеют высокую степень безопасности от недобросовестных застройщиков и непорядочных клиентов. Как правило, подобные услуги доступны в крупных федеральных банках, при этом получить аккредитацию небольшим региональным застройщикам практически невозможно. Региональные банки могут использовать данный инструмент и обеспечить безопасность ипотечных сделок как многоквартирной, так и индивидуальной застройки.

Заключение

Таким образом, выделение и описание функций регионального банка позволили раскрыть его роль в экономике региона, и страны в целом. Региональные банки, являясь коммерческими организациями, реализуют стандартный набор операций, характерный для коммерческих банков в целом – эти функции можно рассматривать как базовые. Вместе с тем в рамках настоящего исследования были выделены и специфические функции, обусловленные особенностями функционирования региональных кредитных организаций.

С научной точки зрения, выделение специфических функций региональных банков позволило создать четкую концептуальную структуру для более глубокого и точного понимания сущности «Регионального банка».

С практической точки зрения, понимание специфических функций регионального банка позволяет: во-первых, провести качественную оценку его роли в региональной экономике; во-вторых, определить реальное (не номинальное, как сейчас) место регионального банка в банковской системе государства; в-третьих, разрабатывать эффективные стратегии развития региональных банков с учетом специфики потребностей региона.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Ющик Ю.В., Посная Е.А., Кокодей Т.А., Григоренко Л.А., Шохнех А.В. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ РЕГИОНАЛЬНОГО БАНКА: БАЗОВЫЕ И СПЕЦИФИЧЕСКИЕ ФУНКЦИИ // Фундаментальные исследования. 2025. № 9. С. 14-20;URL: https://fundamental-research.ru/ru/article/view?id=43896 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43896