Введение

Современные организации находятся в условиях возрастающей необходимости перехода к устойчивому развитию, поскольку в ситуации обострения глобальных вызовов, таких как изменение климата, истощение природных ресурсов и социальное неравенство, устойчивое развитие становится неотъемлемой частью стратегий успешных компаний [1-3].

Перспективы развития устойчивой повестки для российских организаций после февраля 2022 г. омрачаются уходом зарубежных инвесторов из капитала отечественных компаний, прекращением деятельности иностранных организаций, являвшихся мировыми лидерами в области передовых «зеленых» технологий и практик, а также последовательным введением санкционных ограничений против российского бизнеса. Вследствие этого в центре внимания отечественных компаний в последние годы оказываются задачи сохранения экономической эффективности бизнеса, переориентации на альтернативные рынки и удержания квалифицированного персонала.

Устойчивое развитие в российских организациях традиционно рассматривается через призму концепции ESG, объединяющей экологические (Environmental), социальные (Social) и управленческие (Governance) аспекты в единую систему управления.

Несмотря на изменение геополитической ситуации, актуальность ESG-повестки на отечественном рынке сохраняется, так, к примеру, на Московской бирже в начале 2023 г. был запущен индекс RAEX ESG (MESG) [4; 5]. При этом в марте 2024 года база расчета индекса была расширена с 15 до 30 компаний, а методика доработана, что указывает на его востребованность в текущих условиях. На мировом рынке также наблюдается рост популярности ESG-рейтингов и индексов, так, более 500 агентств предоставляют услуги по оценке компаний с точки зрения их устойчивости [6].

В качестве нового горизонта для российского бизнеса компании все чаще рассматривают Азиатско-Тихоокеанский регион (АТР) и Ближний Восток, однако выход на эти фондовые рынки сопряжен с необходимостью соблюдения требований к отчетности об устойчивом развитии, из чего следует, что национальные политики в этой сфере становятся ключевыми факторами, определяющими успешность трансграничного сотрудничества [7]. Азиатские рынки в целом более требовательны к вопросам устойчивого развития и учитывают более жесткие показатели оценки ESG, поэтому для крупных публичных организаций вопросы ESG-прозрачности остаются важными, если они востребованы инвесторами и прочими стейкхолдерами.

Цель работы – провести комплексный анализ основных направлений устойчивого развития, реализуемых российскими компаниями, рассмотреть примеры успешных практик и определить факторы, влияющие на их выбор.

Материалы и методы исследования

В качестве информационной базы исследования была выбрана нефинансовая отчетность компаний. Источником данных послужила «Библиотека корпоративных нефинансовых отчетов РСПП» (https://rspp.ru/tables/non-financial-reports-library/), в выборку вошла нефинансовая отчетность 106 российских публичных компаний за 2023 г.

Основным методом исследования был выбран контент-анализ, в качестве инструмента его проведения использовалась нейросеть GigaChat от ПАО «Сбер» (https://giga.chat/), специально обученная на большом объеме данных, содержащих типичные формулировки и термины, характерные для нефинансовых отчетов. Выбор метода исследования обусловлен тем, что контент-анализ предоставляет возможность обработки неструктурированной или слабоструктурированной информации, в связи с чем этот подход является одним из универсальных инструментов анализа данных.

Использование нейросетей способствует эффективной обработке больших объемов данных, выявляя скрытые закономерности и зависимости.

Алгоритм исследования состоял из нескольких этапов: обучение нейросети на корпусе текстов, содержащих ключевые слова и фразы, относящиеся к устойчивому развитию; верификация модели на тестовом наборе данных; подготовка промптов и верификация результатов. Однако возникли сложности с прочтением отчетов компаний, так, в 20% всех отчётов нейросеть либо не отметила для себя информацию, связанную с устойчивым развитием, либо не смогла открыть отчёты, в связи с чем часть обработки была проведена вручную.

В данном исследовании категории основывались на ключевых темах устойчивого развития, таких как экология, социальная ответственность, корпоративное управление и др. Полученные данные интерпретировались для определения основных направлений устойчивого развития каждой компании. Так, если в отчете часто упоминались темы, связанные с управлением выбросами парниковых газов и адаптацией к изменениям климата, это указывало на приоритетность вопросов экологии.

Результаты исследования и их обсуждение

Российские организации действуют в уникальном национальном контексте, характеризующемся зависимостью от экспорта сырьевых ресурсов и высоким уровнем государственного участия [7-9]. В этих условиях Россия постепенно внедряет элементы ESG-подхода, что обусловлено как внутренними потребностями, так и международными факторами.

Государственные программы и национальные проекты, направленные на модернизацию инфраструктуры и поддержку малого и среднего бизнеса, ориентированы на достижение целей устойчивого развития, установленных ООН [10; 11]. В последние годы наблюдается рост интереса к экологии и изменениям климата, что отражается в разработке национальных стратегий. Однако российские компании сталкиваются с недостатком финансовых ресурсов и квалифицированных кадров для внедрения ESG-практик, что требует адаптированных подходов и инструментов. С учетом санкционной политики после февраля 2022 года изменяются драйверы устойчивого развития: возрастает роль регулятора, снижается влияние западных инвесторов, появляются требования восточных партнеров. Все эти изменения влияют на правовую базу ESG, включая законы, регулирующие охрану окружающей среды и энергосбережение. Центральный банк России в начале 2023 года представил «Модельную методологию ESG-рейтингов» для гармонизации и стандартизации показателей устойчивого развития, а также «Информационное письмо» с рекомендациями по разработке методологии ESG-рейтингов для участников финансового рынка.

Анализ содержимого библиотеки нефинансовых отчетов показал, что в последние три года заметны изменения количества и содержания нефинансовых отчетов. Некоторые компании продолжили выпускать отчеты, как и прежде, другие прекратили их публикацию (например, ПАО «ТМК», ГК «Ростех» АО «МХК «ЕвроХим» ПАО «МТС», ПАО «Газпром нефть» и др.), а третьи выборочно раскрыли часть информации, поэтому описание нередко оказывается недостаточно детализированным.

Отчасти это связано с тем, что Постановление Правительства РФ от 12 марта 2022 года № 351[1], предоставило компаниям разрешение не раскрывать чувствительную информацию, чтобы в интересах национальной безопасности избежать санкционных рисков. С этой же целью Федеральная таможенная служба приостановила публикацию сведений об экспорте и импорте, при этом лишь через год раскрытие данных о международной торговле было частично возобновлено [6].

На раскрытие информации о показателях ESG оказывает влияние и законодательная база страны. В частности, принятие «Кодекса корпоративного управления» мотивирует к более тесному сотрудничеству с компаниями по всем аспектам устойчивого развития и повышению уровня раскрытия информации в этой сфере [12].

Следует отметить, что большинство нефинансовых отчетов, не предоставляют информации об объемах вложенных средств в проекты и направление ESG в целом. Представлена лишь текущая картина с учётом динамики достигнутых показателей и их прогнозируемого развития. Оценка результативности проектов устойчивого развития осуществляется на основе нефинансовых показателей (травматизм, объемы выбросов и др.).

В связи с этим анализ влияния объема финансирования проектов устойчивого развития на финансовые показатели компании нецелесообразен и в совокупности с недосказанностью в отчетности компаний может привести к асимметрии информации и повлиять на решения акционеров в части перспектив развития.

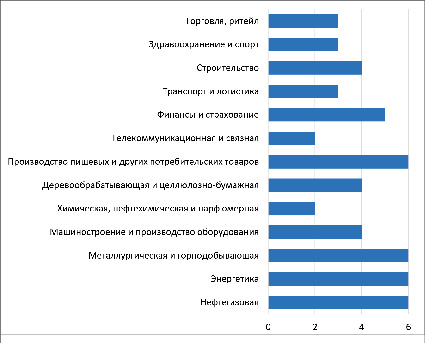

Как уже отмечалось, в последние годы часть компаний перестала публиковать нефинансовые годовые отчеты, поэтому построение выводов будет основано на определенных отраслях и их особенностях, что может привести к определенному отраслевому смещению. Наибольшее количество отчетов отмечалось в таких отраслях, как энергетика, металлургическая и горнодобывающая промышленность, а также в сфере финансов и страхования (рис. 1).

Настоящий анализ позволил выявить следующие системные закономерности в реализации ESG-приоритетов российскими компаниями в условиях санкционного давления.

Наблюдается чёткая дифференциация ESG-приоритетов, обусловленная спецификой экономических секторов и внешними факторами [13]. Детальный анализ приоритетов ESG-повестки в отраслевом разрезе представлен в таблице.

Анализ показывает, что экологические инициативы преимущественно доминируют в ресурсоемких секторах, таких как нефтегазовая, энергетическая и металлургическая. Фокус ESG-повестки отражает как регуляторное давление, так и стремление минимизировать экологические риски, характерные для данных секторов.

Рис. 1. Распределение выборки по отраслям Источник: составлено авторами на основе «Библиотеки корпоративных нефинансовых отчетов РСПП» (https://rspp.ru/tables/non-financial-reports-library/).

Направления устойчивого развития по отраслям

|

Отрасль |

Направления |

Практики компаний выборки |

|

1. Нефтегазовая |

Изменение климата и декарбонизация |

Управление выбросами парниковых газов, программы декарбонизации |

|

Охрана окружающей среды |

Защита водных ресурсов, управление отходами |

|

|

Промышленная безопасность |

Безопасность трубопроводов |

|

|

Социальная ответственность |

Поддержка регионов, образовательные программы |

|

|

Экономическая устойчивость |

Энергобезопасность, эффективность управления |

|

|

2. Энергетика |

Экологическая политика |

Снижение выбросов, возобновляемые источники энергии, энергоэффективность |

|

Охрана природы и биоразнообразие |

Сохранение биоразнообразия |

|

|

Реализация климатических стратегий |

Смягчение климатических изменений |

|

|

Безопасность и здоровье работников |

Нулевой травматизм |

|

|

Инновации и цифровизация |

Цифровые технологии, импортозамещение |

|

|

3. Металлургия/горнодобыча |

Безопасность и охрана труда |

Предотвращение несчастных случаев |

|

Человеческий капитал |

Развитие персонала, мотивационные программы |

|

|

Охрана окружающей среды |

Снижение выбросов, экопроекты |

|

|

Инновационное развитие |

Цифровизация производства |

|

|

Корпоративное управление |

Стандарты отчётности, баланс интересов |

|

|

4. Машиностроение |

Экология |

Рациональное использование ресурсов |

|

Социальная сфера |

Справедливая оплата труда, безопасность |

|

|

Корпоративное управление |

Совершенствование системы управления |

|

|

5. Химическая промышленность |

Климат |

Снижение углеродного следа |

|

Энергоэффективность |

Повышение эффективности возобновляемых источников энергии |

|

|

Отходы |

Управление отходами |

|

|

Воздух |

Минимизация выбросов |

|

|

Биоразнообразие |

Сохранение биоразнообразия |

|

|

6. Деревообработка |

Сохранение лесных ресурсов |

Лесовосстановление, устойчивое лесопользование |

|

Экологическая ответственность |

Биотопливо, переработка отходов |

|

|

Цифровизация |

Автоматизация, повышение прозрачности |

|

|

7. Потребительские товары |

Развитие продуктовой линейки |

Инновации в продуктах |

|

Корпоративное управление |

Открытость, прозрачность, этика |

|

|

Персонал |

Поддержка сотрудников |

|

|

Охрана окружающей среды |

Снижение воздействия, управление отходами |

|

|

Безопасность труда |

Улучшение условий труда |

|

|

8. Телекоммуникации |

Киберустойчивость |

Защита от киберугроз |

|

Инновации и технологии будущего |

Разработка передовых технологий |

|

|

Забота о сотрудниках |

Условия труда, обучение, здоровье |

|

|

Этика и прозрачность |

Защита данных, гендерное равенство |

|

|

9. Финансы и страхование |

ESG-инвестиции |

«Зеленое» финансирование, ESG-консультирование |

|

Цифровизация |

Кибербезопасность, внедрение ИИ, блокчейна, цифровых платформ |

|

|

Социальная сфера |

Программы финансовой грамотности, льготное кредитование, поддержка малого бизнеса |

|

|

Экологизация операций |

Снижение углеродного следа, «зеленые офисы», компенсация выбросов |

|

|

Корпоративное управление |

Прозрачность, антикоррупция, ESG-рейтинги, управление ESG-рисками |

|

|

10. Транспорт и логистические услуги |

Экологическая ответственность |

Обновление парка, снижение выбросов, энергоэффективность, рециклинг отходов, экотерминалы |

|

Цифровизация |

Цифровая логистика |

|

|

Персонал |

Травматизм |

|

|

11. Строительство |

Экоустойчивые технологии |

Энергоэффективность процессов строительства и объектов, «зеленые» стандарты |

|

Социальная сфера |

Строительство объектов социальной инфраструктуры |

|

|

Цифровизация |

BIM-моделирование, роботизация процессов, умные системы управления зданиями |

|

|

Корпоративное управление |

Независимые директора |

|

|

12. Здравоохранение и спорт |

Экобезопасность медотходов |

Утилизация через лицензированные компании |

|

Социальная сфера |

Доступность медицины (телемедицина), благотворительные программы |

|

|

Персонал |

Развитие персонала, программы ЗОЖ |

|

|

13. Торговля, ритейл |

Циркулярная экономика |

Переработка упаковки, утилизация техники/батареек |

|

Социальная сфера |

Поддержка локальных производителей, пропаганда ЗОЖ, благотворительность |

|

|

Управление цепочками поставок |

Контроль за экосертификатами поставщиков, «зеленые» логистические маршруты |

Источник: составлено авторами по материалам нефинансовой отчетности компаний выборки.

Климатическая повестка проявляется неравномерно: глубокая интеграция климатических стратегий характерна преимущественно для нефтегазового, энергетического и химического секторов, в то время как в других отраслях данный аспект развит фрагментарно.

Социальные обязательства сохраняют высокий приоритет во всех отраслях. Ключевыми направлениями являются развитие персонала, которое стало приоритетным для 9 из 13 рассматриваемых отраслей, обеспечение безопасности труда (доминирующее в отраслях с высокими производственными рисками) и поддержка локальных сообществ посредством образовательных и социальных инициатив (наиболее характерно для нефтегазовой промышленности и социально ориентированных отраслей (здравоохранение, торговля, строительство)). Увеличение внимания к этим аспектам связано с существующим кадровым дефицитом и необходимостью удержания квалифицированных сотрудников.

Технологическая и цифровая трансформация также выступает сквозным трендом, проявляющимся в десяти из тринадцати изученных отраслей. При этом в производственных секторах (машиностроение, деревообработка, логистика) цифровизация преимущественно нацелена на повышение операционной эффективности и прозрачности процессов. В инновационно ориентированных отраслях (таких, как энергетика («умные сети»), телекоммуникации («технологии будущего»), финансы (ИИ и блокчейн), строительство (BIM и роботизация)) цифровая трансформация рассматривается как способ развития новых продуктов, услуг и бизнес-моделей. При этом кибербезопасность выделяется как самостоятельный критический аспект устойчивости, особенно в телекоммуникационном и финансовом секторах.

Отраслевая специфика проявляется и в подходах к корпоративному управлению. Ресурсоемкие секторы акцентируют внимание на стандартизации отчетности, в то время как телекоммуникации и потребительский сектор сфокусированы на этике данных и прозрачности. Металлургическая отрасль характеризуется сбалансированным управлением интересами различных стейкхолдеров.

В 2023 г. наблюдался значительный рост инвестиций в устойчивое развитие среди топ-менеджеров крупных компаний. Количество организаций, руководители которых публично в тексте отчетов объявили об увеличении инвестиции в данную область, возросло на 10% (до 85%) по сравнению с предыдущим периодом. При этом половина из них внедрили технологические решения для достижения климатических целей. Топ-менеджеры видят выгоды от инвестиций в устойчивое развитие в росте эффективности цепочки поставок, операционной рентабельности и улучшении репутации бренда.

Центральный банк России также уделяет большое внимание устойчивому развитию, теперь это приоритетное направление для финансирования до 2026 г. Проекты по данному направлению могут быть обеспечены кредитными ресурсами на льготных условиях[2].

Таким образом, компании, обеспечивающие качество ESG-отчетности и учитывающие в своей деятельности большое количество направлений устойчивого развития, становятся более привлекательными и получают больше возможностей для привлечения финансирования. Таких компаний больше всего в нефтегазовой, энергетической, металлургической и горнодобывающей областях, а также в производстве пищевых и потребительских товаров (рис. 2).

С учетом упоминания направлений устойчивого развития в нефинансовых отчетах компаний анализ показал, что перечень трендов остался в целом прежним и приоритетными направлениями являются: социальная ответственность, персонал; экономическая устойчивость, инновации; охрана окружающей среды (рис. 3). Однако само развитие управления зелеными проектами находится на начальном уровне, т.к. подобные проекты начали появляться в 2020 г. и процесс стандартизации элементов в системе устойчивого развития только формируется [14; 15].

По итогам углубленного изучения полученных результатов в рамках направлений, связанных с окружающей средой и климатической повесткой, был выделен ряд лидирующих инициатив, нацеленных на минимизацию негативного воздействия промышленных объектов на окружающую среду. Данные меры включают сокращение выбросов парниковых газов, рост энергоэффективности и оптимальное использование природных ресурсов.

При этом следует отметить, что публикация негативной информации о воздействии на окружающую среду может привести к ухудшению имиджа компании. Поэтому возможен риск недосказанности в отчетах компаний, который поддерживается и упомянутым выше Постановлением Правительства РФ от 12 марта 2022 года № 351.

Рис. 2. Количественная характеристика приверженности направлениям устойчивого развития по отраслям Источник: составлено авторами по материалам годовой нефинансовой отчетности компаний

Рис. 3. Приоритеты устойчивой повестки Источник: составлено авторами по материалам годовой нефинансовой отчетности компаний

Исходя от обратного, становится логичным более высокая степень раскрытия отчетности об устойчивом развитии, к примеру, у металлургических компаний, ведь они оказывают наиболее сильное негативное влияние на состояние окружающей среды.

В сфере корпоративного управления отмечается усиление акцента на соблюдение прав акционеров, на роль и стратегические функции советов директоров и их специализированных комитетов по разработке и реализации практик устойчивого развития внутри компаний. Особое внимание уделяется вопросам деловой этики, обеспечению транспарентности в предоставлении информации, управлению рисками в области ESG и внутреннему контролю, а также предотвращению неправомерных действий.

С точки зрения социальной ответственности и кадрового потенциала акцентируется внимание на финансировании мероприятий, направленных на улучшение рабочих условий и благополучие сотрудников, что способствует повышению производительности труда и укреплению конкурентной позиции организации.

Социальная составляющая, ориентированная на удовлетворение запросов внешних стейкхолдеров, ведет к улучшению имиджа компании и увеличению уровня доверия среди потребителей.

Экономическая устойчивость и внедрение инновационных решений обеспечиваются за счёт технологического совершенствования и оптимизации управленческих систем, тогда как инновационные процессы выражаются в активной интеграции передовых технологий.

В качестве подтверждения этого процесса выступает разработка собственных технологий взамен иностранных аналогов, что позволяет компаниям не только укрепить свои рыночные позиции, но и существенно содействовать устойчивому развитию общества и защите природной среды.

Стоит отметить, что происходит смещение фокуса в сторону социальной компоненты, важен учет прав сотрудников, улучшение условий труда, в частности переквалификация сотрудников, и в целом поддержка человеческого капитала для сохранения трудовых ресурсов в условиях кадрового дефицита.

Заключение

Проведенный контент-анализ нефинансовой отчетности компаний выборки позволил выявить ключевые приоритеты и актуальные аспекты устойчивого развития.

Социальная ответственность, в особенности развитие человеческого капитала, обеспечение безопасности труда и поддержка локальных сообществ, сохраняет статус универсального императива во всех отраслях.

Экологические аспекты демонстрируют выраженную отраслевую дифференциацию. В ресурсоемких секторах доминируют управление выбросами парниковых газов (включая программы декарбонизации), охрана водных ресурсов, управление отходами, сохранение биоразнообразия и промышленная безопасность. Эта фокусировка отражает как специфические экологические риски данных отраслей, так и регуляторное давление.

Технологическая трансформация и цифровизация выступают сквозным стратегическим трендом. Внедрение искусственного интеллекта, интернета вещей, отечественных технологических решений и автоматизация процессов, особенно в контроле экологических показателей, выявлены как ключевое конкурентное преимущество и фактор повышения эффективности, наиболее выраженные в энергетике, телекоммуникациях и обрабатывающих отраслях.

Актуальность экономической устойчивости и корпоративного управления остается высокой, с отраслевыми нюансами в фокусе (стандартизация отчетности в ресурсных секторах, этика данных и прозрачность – в телекоммуникациях и потребительском секторе).

Исходя из выявленных приоритетов и текущих вызовов для дальнейшего совершенствования стратегий устойчивого развития российских компаний предлагаются следующие рекомендации.

Сохранение приоритетности инвестиций в социальную составляющую бизнеса как основу для сохранения трудовых ресурсов и обеспечения операционной устойчивости.

Учет отраслевой специфики и лучшей практики при определении направлений развития экологической повестки.

Интенсификация цифровой трансформации. Ускорение процессов цифровизации и внедрения отечественных инноваций должно стать неотъемлемой частью ESG-стратегий, направленной на повышение конкурентоспособности, операционной эффективности и достижение экологических целей в условиях импортозависимости.

Повышение качества и детализации ESG-отчетности. Несмотря на действующие ограничения на раскрытие чувствительной информации, для привлечения финансирования (особенно с рынков Азии и Ближнего Востока) и укрепления доверия стейкхолдеров критически важно стремиться к максимальной прозрачности и детализации в отчетности по ключевым для отрасли направлениям устойчивого развития, включая объемы инвестиций.

Полученные результаты подтверждают гипотезу отраслевой детерминации ESG-стратегий, что согласуется с теорией заинтересованных сторон и концепцией институционального изоморфизма.

Практические выводы предполагают необходимость разработки дифференцированных отраслевых стандартов ESG для регуляторов, перераспределения ресурсов в пользу технологической адаптации для компаний, а также учета отраслевой специфики при анализе ESG-данных инвесторами.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Раменская Л.А., Пыжьянова П.О. ПРАКТИКИ УСТОЙЧИВОГО РАЗВИТИЯ В РОССИЙСКИХ КОМПАНИЯХ: КОНТЕНТ-АНАЛИЗ ПРИОРИТЕТОВ И ВЫЗОВОВ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ // Фундаментальные исследования. 2025. № 8. С. 76-84;URL: https://fundamental-research.ru/ru/article/view?id=43894 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43894