Введение

Мировые продажи автомобилей в 2024 г. выросли примерно до 78 млн ед. по сравнению с примерно 75,3 млн ед. в 2023 г. [1]. Повышенный спрос побуждает производителей усиливать свои конкурентные преимущества, а также развивать дополнительные стратегические возможности. В этом отношении наиболее интересной становится китайская модель, которая сочетает в себе признаки высокой конкуренции, инвестиционной привлекательности и государственно-частного партнерства. Таким образом, китайским компаниям удается добиться больших успехов на рынке автомобилей. В таких условиях исследование возможностей развития партнерских отношений, а также развития конкурентоспособности является значимой для производителей, чтобы успешно конкурировать на глобальном рынке.

Цель исследования – анализ конкуренции и партнерства на мировом автомобильном рынке.

Задачи исследования:

1. Проанализировать стратегические сделки на мировом автомобильном рынке и их характер.

2. Выполнить анализ сделок слияния и поглощения с учетом эффекта синергии на мировом автомобильном рынке.

3. Определить приоритеты развития мирового автомобильного рынка с позиции конкуренции и партнерства.

Объект исследования – мировая автомобильная промышленность.

Предмет исследования – конкуренция и партнерство в автомобильной отрасли.

Материалы и методы исследования

В основе исследования труды российских и зарубежных авторов, данные финансовой отчетности предприятий, отчеты международных исследовательских групп. В работе использованы общенаучные методы исследования: анализ и синтез информации для обобщения результатов предыдущих публикаций по теме конкуренции и партнерства мировой автомобильной промышленности, оценки синергии слияния и поглощения. Также использованы методы экономического анализа: структуры и динамики показателей, сравнения итоговых результатов.

Результаты исследования и их обсуждение

Теме конкуренции и партнерства в автомобильной отрасли посвящены публикации многих авторов. В работе Н. Назира и К. Шаверби рассмотрены конкурентные стратегии в мировой автомобильной промышленности на основе метаанализа публикаций. Авторы выделяют в качестве наиболее конкурентной стратегию развития продукта [2, с. 170]. Факторами конкурентоспособности автомобильной отрасли являются: автомобилизация, спрос на автомобили, законодательная база, стимулирование внутреннего спроса, финансовая поддержка государства, альянсы и объединения, повышение качества и надежности автомобилей [3, c. 201]. Автомобильная промышленность потребляет наибольшее количество производственных и финансовых ресурсов и оказывает большое влияние на конкурентоспособность экономики государства. К наиболее конкурентоспособным относятся американские, китайские и японские автопроизводители [4, c. 4]. В своем исследовании автомобильного рынка в развивающихся странах В.А. Бартош на примере ЮАР выделяет лидеров-производителей и приводит статистику долей доминирующих компаний в общем объеме продаж за 2010–2022 гг. [5]. Е. Йожовски изучает в своей работе вызовы и перспективы развития мировой автомобильной отрасли. Среди основных проблем автор выделяет: внешнеэкономические потрясения и кризисы, а также изменение потребительских предпочтений и сбои в цепочках поставок. Наиболее перспективными автор считает технологии альтернативной энергии в автомобилестроении, создание электромобилей и полных гибридов. По мнению автора, быстрое восстановление экономики в большинстве развитых и развивающихся стран после пандемии привело к росту автомобилизации и регистрации транспортных средств. Перспективными направлениями развития автомобильной промышленности автор считает: внедрение инноваций, реагирование на изменения, развитие производства вблизи ключевого рынка, снижение затрат на производство [6].

Партнерские отношения, сделки слияний и поглощений в автомобильной промышленности также исследованы в некоторых актуальных работах. В работе Дж. Маржалека проведен анализ взаимосвязи между стоимостью приобретающей компании и успехом сделки слияния и поглощения. Результаты исследования показывают, что около 50 % сделок, проведенных в автомобильной промышленности за 2000–2018 гг., были успешными для приобретающей компании [7, c. 175]. В исследовании Л. Вартера и И. Вартера успеха в сфере слияний и поглощений в автомобильной промышленности отмечается важность связи между процессами до и после приобретения, текучесть ключевых сотрудников и т.д. Авторы уточняют, что сделки слияний и поглощений в автомобильной промышленности нуждаются в дальнейшем изучении. Доказано, что одни стратегические альянсы слияния и поглощения оказались успешными (например, Skoda – Volkswagen), а другие – нет (например, Rover – BMW). Исследователи подчеркивают, что с 1964 по 2000 г. количество крупных автомобильных компаний сократилось с 52 до 15. Авторы анализируют успех сделки слияния немецкой Volkswagen и Porshe в 2012 г., когда чистая прибыль концерна увеличилась на 30 % по итогам слияния. Также отмечается позитивный эффект от создания компании Stellantis при слиянии Peugeot Citroen и Fiat Chrysler в 2021 г., а также приобретение Geely Holding Group шведской компании Volvo Cars, Lotus Cars, доли в Daimler AG и Aston Martin [8, c. 2].

На основе предыдущих исследований можно сделать вывод о необходимости дополнить их результаты с учетом современных данных о конкуренции и партнерских отношениях в автомобильной промышленности.

Современная автомобильная промышленность находится в состоянии неопределенности и растущего ценового давления. В результате анализа научной литературы установлено, что многие компании стремятся к созданию партнерств и альянсов вместо традиционных слияний, и поглощений. Перспективы развития слияний и поглощений определяются рядом системно-значимых факторов:

1. Изменение мирового уровня цен на производство оборудования и наличие свободных поставщиков.

2. Неопределенности и риски из-за роста производства гибридов и электромобилей.

3. Затруднение в финансировании развития инноваций по причине двойного бремени инвестиций в будущее электромобилей при сохранении производства авто с двигателем внутреннего сгорания.

4. Необходимость развития конкурентных преимуществ и доступ к новым технологиям конкурентов.

5. Возможности организации партнерства и совместных предприятий с меньшими требованиями к инвестициям.

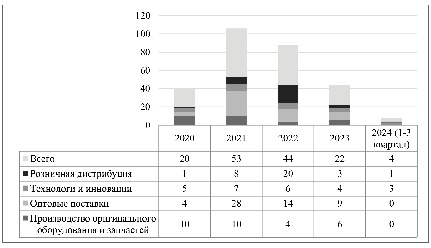

Далее рассмотрено текущее состояние международного партнерства в автомобильной промышленности. На рис. 1 приведены стратегические сделки в автомобильной промышленности за последние 5 лет.

За 5 лет наибольшая сумма партнерских сделок в автомобильной промышленности заключена в период с 2021 по 2022 г. на сумму около 97 млрд долл. После 2022 г. количество сделок из-за глобальных изменений и нарушения цепочек поставок сократилось до уровня 2020 г. В 2023 г. мировой рынок слияний и поглощений в автомобильной промышленности продолжил снижаться по сравнению с предыдущим годом, когда общий объем сделок составил 57 млрд долл., что на 62 % меньше, чем в 2022 г. В 2023–2024 гг. автомобильные производители часто воздерживались от слияний и поглощений на фоне ухудшения внешнеэкономической обстановки и неопределенности мировой торговли. Прогнозируется рост активности таких сделок, так как все больше компаний признают, что им трудно действовать в одиночку. Партнерство в автомобильной промышленности, как показывает прошлый опыт, может помочь компаниям быстрее осваивать различные технологические направления. Таким образом, когда станет понятен новый вектор развития, правильные партнерские отношения могут быть преобразованы в получение финансовой выгоды. Финансовое благополучие отрасли и переход на электрические силовые агрегаты и оборудование для разработки автоматизированного программного обеспечения продолжают стимулировать инвестиции, несмотря на макроэкономические проблемы, с которыми сталкивается отрасль. Несмотря на то, что поиск выгодных сделок может стать более сложной задачей, слияния и поглощения остаются для компаний одним из самых быстрых способов преобразовать свои возможности для обеспечения будущего электроэнергетики, повысить устойчивость цепочки поставок и укрепить свой подход к масштабированию и выходу на рынок. Ожидается, что объемы сделок в целом останутся стабильными, несмотря на сложную макроэкономическую ситуацию.

Рис. 1. Стратегические сделки в автомобильной промышленности, млрд долл. США с 2020 по 2024 г. [9]

Таблица 1

Итоговые результаты сделок слияния и поглощения на рынке производителей автозапчастей и комплектующих в 2019–2020 гг., млн долл. США

|

Страна |

Сумма сделок по стоимости всех предприятий |

Общая выручка предприятий слияния |

Общая EBITDA выручка предприятий слияния |

Общая чистая прибыль предприятий слияния |

|

Япония |

25783,17 |

5,72 |

28,16 |

69,33 |

|

США |

1221,53 |

2,58 |

5,49 |

8,45 |

|

Италия |

110 |

1,01 |

6,71 |

0 |

|

Китай |

4343,26 |

194,64 |

43,41 |

44,27 |

|

Корея |

478,32 |

1,01 |

14,04 |

8,64 |

|

Другие |

691,79 |

1,88 |

11,76 |

0 |

Источник: составлено автором на основе данных [10].

Таблица 2

Итоговые результаты сделок слияния и поглощения на рынке производства автомобилей и мотоциклов в 2019–2020 гг., млн долл. США

|

Страна |

Сумма сделок по стоимости всех предприятий |

Общая выручка предприятий слияния |

Общая EBITDA выручка предприятий слияния |

Общая чистая прибыль предприятий слияния |

|

Китай |

2639 |

3509,81 |

16,58 |

0 |

|

Франция |

15425 |

28562,22 |

0,39 |

3,86 |

|

Япония |

2136 |

15655,44 |

3,23 |

7,23 |

|

США |

1244 |

1244,05 |

4,08 |

24,16 |

|

Великобритания |

363 |

362,65 |

0,51 |

0 |

|

Другие |

6445 |

6747,97 |

1,98 |

13,17 |

Источник: составлено автором на основе данных [10].

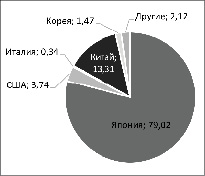

Рис. 2. Доли компаний отдельных стран в структуре заключенных сделок слияния и поглощения на рынке автомобильных запчастей и комплектующих в 2019–2020 гг., % [10]

Для анализа изменений сделок слияния и поглощения выполнен сравнительный анализ результатов некоторых публичных компаний на автомобильном рынке по показателю рыночной капитализации. На первом этапе выполнен анализ сделок по странам. На основе анализа сделок слияния и поглощения компаний на рынке автомобильных запчастей и производства автомобилей и мотоциклов получены следующие результаты (табл. 1 и 2, рис. 2 и 3).

В лидерах находятся японские компании: Toyota, Hodna, Hitachi. Общая сумма сделок по слиянию и поглощению японских компаний составила 25,8 млрд долл. США. Общая выручка предприятий, подлежащих слиянию, составила 5,72 млн долл. США, совокупная чистая прибыль составила 69,3 млрд долл. Китайские компании заключили сделок на сумму 4,3 млрд долл. США, однако общая выручка составила 194,6 млн долл. США, чистая прибыль 44,27 млрд долл. Отличия в выручке объясняются доступностью информации в данном случае. Американские компании заключили сделок на 1,2 млрд долл. США, корейские – на 478 млн долл. США, прочие компании – на 692 млн долл. США [10]. Несмотря на то, что поиск выгодных сделок может стать более сложной задачей, слияния и поглощения остаются для компаний одним из самых быстрых способов преобразовать свои возможности для обеспечения будущего электроэнергетики, повысить устойчивость цепочки поставок и укрепить свой подход к масштабированию и выходу на рынок. Ожидается, что объемы сделок в целом останутся стабильными, несмотря на сложную макроэкономическую ситуацию.

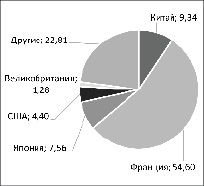

Рис. 3. Доли компаний отдельных стран в структуре заключенных сделок слияния и поглощения на рынке производства автомобилей и мотоциклов в 2019–2020 гг., % [10]

Доля японских компаний составляет около 79 % в общей структуре, китайских 13 %, американских 3,74 %, прочие компании в общей структуре составляют около 3,7 %. Таким образом, в сделках слияния на рынке автомобильных запчастей и комплектующих в 2019–2020 гг. азиатское направление наиболее приоритетное. Можно сделать вывод, что в данной нише японские компании уже давно установили для себя приоритеты по слиянию и поглощению для развития конкурентных преимуществ. В стремлении к глобализации Toyota и Hodna выкупают местных производителей автозапчастей полностью или частично для минимизации конкуренции на внутреннем рынке.

Очевидным лидером здесь являются сделки, совершенные французским концерном Peugeot-Citroen. Сумма сделок составила 15,4 млрд долл. США, общая выручка компаний 28,5 млрд долл. США. Китай также играет важную роль, здесь в первую очередь следует учесть сделку по покупке Faw Car Co доли FAW Jiefang Automotive. Сумма сделок китайских компаний составила 2,6 млрд долл. США, а доход компаний – 3,5 млрд долл. США. Японские компании заключили сделок на 2,1 млрд долл. США, преимущественно покупки Toyota доли Suzuki и сделки между Honda и Kenshin. Сумма прочих сделок в других странах составила 6,4 млрд долл. США, а выручка компаний составляла 6,7 млрд долл. США [10].

Согласно структуре очевидные лидеры в партнерских сделках слияния и поглощения: Франция (54,6 %), Китай (9,3 %), Япония (7,56 %). Доля США составила 4,4 %, Великобритании – 1,28 %. Прочие сделки составили 22,8 % в общей структуре сделок слияния на рынке производства автомобилей и мотоциклов. Можно сделать вывод о том, что ведущие автопроизводители понимают ценность партнерства и стремятся к взаимовыгодным сделкам по слиянию. Отмечается, что крупные автопроизводители не только покупают доли более мелких компаний, но и совершают сделки по покупке акций таких же значимых игроков, как и они сами.

Далее было проведено сравнение рыночной капитализации крупных автопроизводителей: 1) Fiat Chrysler Automobiles N.V [10; 12]; 2) Honda Motor Co., Ltd. [10; 11]; 3) Toyota Motor Corporation [10; 13]; 4) PSA Peugeot-Citroen [10; 16]; 5) NFI Group [10; 14]; 6) Faw Car [10; 15].

Анализ проведен по сделкам слияния 2019–2020 гг. и их сравнению с результатами рыночной капитализации 2024 г. (табл. 3).

Среди шести обследованных компаний, которые были наиболее крупными инициаторами сделок слияния и поглощения 2019–2020 гг., только у двух наблюдается рост рыночной стоимости к 2024 г. Fiat Chrysler Automobiles в 2024 г. потерял около 15 % в стоимости относительно 2020 г., капитализация Peugeot-Citroen уменьшилась на 11,3 %, NFI Group на 22,5 %, Faw Car на 31 %. Повышение рыночной стоимости отмечается только у японских компаний, Toyota и Honda за счет большой доли сделок на рынке автозапчастей и комплектующих в 2019–2020 гг. Общая капитализация обследованных компаний сократилась на 1,58 млрд долл. США, или 1,9 %. Таким образом, выдвинутая гипотеза не принимается. По результатам исследования установлено, что сделки по слиянию и поглощению на рынке автомобильного производства не приводят к значительному росту рыночной стоимости компании, которая была выгодоприобретателем сделки слияния или поглощения.

Таблица 3

Сравнение результатов рыночной капитализации автопроизводителей в течение пяти лет после завершения сделок слияния 2019–2020 гг.

|

Компания |

2020, млн долл. США |

2024, млн долл. США |

Абс. изм., млн долл. США |

Темп роста, % |

|

Fiat Chrysler Automobiles N.V |

3650 |

3091 |

-559,0 |

84,7 |

|

Honda Motor Co., Ltd. |

43375 |

47900 |

4525,0 |

110,4 |

|

Toyota Motor Corporation |

178,22 |

283,92 |

105,7 |

159,3 |

|

PSA Peugeot-Citroen |

24400 |

21642 |

-2758,0 |

88,7 |

|

NFI Group |

1510 |

1170 |

-340,0 |

77,5 |

|

Faw Car |

8250 |

5690 |

-2560,0 |

69,0 |

|

Итого |

81363,22 |

79776,92 |

-1586,3 |

98,1 |

Источник: составлено автором.

Слияния и поглощения в автомобильной промышленности часто направлены на достижение стратегических целей, таких как выход на новые рынки и расширение технологических возможностей. Рассмотрим примеры. В результате слияния Fiat и PSA создана компания Stellantis. Сегодня данная объединенная корпорация является мировым лидером инноваций и производства в автомобильной отрасли. Стоит также отметить и другие M&A сделки (Daimler-Benz и Chrysler, Geely и Volvo). Данные сделки также оказали влияние на тенденции в автомобильной отрасли по части инноваций производства. Влияние сделок слияния оказывается не только за счет эффекта синергии, но и отражается на производственных показателях, операционной и финансовой деятельности, а также существенно изменяет стратегию развития компании и ее деятельность на мировом автомобильном рынке. Среди трудностей в сделках слияния автомобильной отрасли можно отметить недооценку стратегических целей и задач, а также излишний оптимизм крупных проектов. Например, в сделке Ford Jaguar и Land Rover данные факторы привели к последующей реализации части активов сторонней компании.

Можно сделать вывод о том, что сделки слияния и поглощения на мировом автомобильном рынке не являются партнерскими, а служат лишь инструментом укрупнения и усиления отдельных корпораций в условиях конкуренции. Рыночная капитализация компаний несущественно увеличивается или отсутствует вовсе. Рассмотрим особенности партнерских сделок слияния и поглощения на мировом автомобильном рынке.

1. Конкурентоспособность автомобильной компании повышается с покупкой доли другого бизнеса, однако данная сделка имеет существенные риски. К ним относятся: недостижение стратегических целей, рост затрат на содержание новых активов.

2. Усложняются отношения с поставщиками в результате сделок слияния и поглощения. Крупные корпорации вынуждены перекупать также производителей запчастей, что существенно влияет на затраты, связанные с содержанием активов, несмотря на снижение транзакционных издержек.

3. Интеграция является залогом успеха. Наиболее эффективными являются сделки японских компаний с похожими корпоративными ценностями и культурой управления. Таким образом, снижению эффективности интеграции способствует столкновение культур управления.

4. Эффект синергии может быть напрямую неочевиден или проявиться спустя несколько лет после полноценной интеграции и достижения стратегических целей объединенного бизнеса.

Таким образом, на основе анализа выделены следующие тенденции в автомобильной отрасли:

1. Конкурентные стратегии и улучшение конечного продукта являются более приоритетными направлениями развития автопроизводителей, чем стратегические альянсы и партнерство. Развитие продукта осуществляется преимущественно за счет внедрения энергосберегающих технологий, а также производства электромобилей и гибридов.

2. Партнерские отношения посредством слияния и поглощения являются успешными лишь в отдельных случаях, когда крупная компания частично или полностью выкупает небольшого производителя комплектующих и запасных частей в автомобильной промышленности.

3. Капитализация крупных компаний автомобильной отрасли в течение пяти лет после заключения сделок слияния и поглощения в среднем уменьшается и не приводит к существенному росту бизнеса.

Заключение

Анализ предыдущих исследований показал, что требуется существенная актуализация данных о конкуренции и партнерских отношениях в автомобильной промышленности. В практической части работы выполнен анализ партнерства на мировом рынке автомобильной промышленности на основании сделок слияния и поглощения. Установлено, что в 2023–2024 гг. автопроизводители воздерживаются от партнерства и слияния, на что есть несколько причин. Во-первых, прошлый опыт показывает, что слияние в перспективе трех-пяти лет может принести значительно меньше пользы из-за несовпадения стилей управления, корпоративной культуры и системы менеджмента. Во-вторых, компании стремятся к большей конкуренции между собой, чем к созданию альянсов, ввиду их недостаточной эффективности в долгосрочной перспективе. Проведенный анализ результатов сделок слияния на рынке производства автомобильных запчастей и комплектующих, а также автомобилей и мотоциклов показал, что наиболее значимыми лидерами рынка 2019–2020 гг. являются японские, китайские и французские компании. Анализ показателей рыночной капитализации в течение пяти лет после заключения сделок слияния свидетельствует о том, что капитализация обследованных компаний из этих стран в среднем снижается на 1,9 %, что свидетельствует об отсутствии однозначной пользы партнерства в автомобильной отрасли.

Библиографическая ссылка

Смелков К.А. АНАЛИЗ МИРОВОГО РЫНКА АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ: КОНКУРЕНТЫ ИЛИ ПАРТНЕРЫ // Фундаментальные исследования. 2025. № 6. С. 74-80;URL: https://fundamental-research.ru/ru/article/view?id=43858 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/fr.43858