Введение

В условиях динамично развивающейся экономики Узбекистана эффективное управление себестоимостью продукции приобретает особую значимость для промышленных предприятий. Снижение затрат при сохранении высокого качества продукции позволяет компаниям укреплять свои позиции на внутреннем и внешнем рынках, повышать конкурентоспособность и обеспечивать устойчивое развитие.

Одним из ведущих предприятий автомобильной промышленности Узбекистана является акционерное общество UzAuto Motors (далее – UzAuto Motors). Основанная в 1993 г., компания прошла путь от совместного предприятия с Daewoo Motor Company до самостоятельного производителя автомобилей под брендом Chevrolet. Основные производственные мощности расположены в городах Асака Андижанской области и Питнак Хорезмской области, с общей проектной мощностью более 360 000 автомобилей в год, с планами увеличения до 500 000 ед. Компания занимает около 90 % автомобильного рынка Узбекистана и более 30 % рынка Казахстана.

Цель исследования – формирование информационно-аналитической модели управления себестоимостью, адаптированной для особенностей деятельности АО UzAuto Motors, с целью повышения эффективности управления затратами и повышения конкурентоспособности предприятия.

Материалы и методы исследования

Материалами исследования в настоящей работе стали отечественные и зарубежные публикации по вопросам управления себестоимостью и современным инструментам бизнес-аналитики, а также данные финансовой и управленческой отчетности АО UzAuto Motors. Оценка внешних факторов, влияющих на себестоимость предприятия, проводилась с использованием данных, представленных на официальном сайте Агентства статистики при Президенте Республики Узбекистан. В процессе исследования были использованы следующие методы: экономического анализа и синтеза, информационного моделирования, статистического анализа, абстрактно-логический метод.

Результаты исследования и их обсуждение

Теоретические основы управления себестоимостью продукции

Эффективное управление себестоимостью продукции является ключевым фактором обеспечения конкурентоспособности и финансовой устойчивости предприятия. Себестоимость продукции представляет собой совокупность всех затрат предприятия, связанных с производством и реализацией продукции. Она включает в себя затраты на сырье, материалы, топливо, энергию, амортизацию основных фондов, оплату труда и другие расходы. Себестоимость продукции можно классифицировать по различным признакам:

– по экономическим элементам: отражает затраты на оплату труда, материалы, амортизацию, прочие расходы;

– по статьям калькуляции: включает прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные и общехозяйственные расходы [1, с. 50]. Такой подход позволяет детально анализировать структуру затрат и выявлять направления для их оптимизации.

В условиях глобальной конкуренции предприятия внедряют современные методы управления себестоимостью, направленные на снижение затрат и повышение эффективности производства. В табл. 1 представлены основные из них.

Стоит отметить, что каждый из рассмотренных методов имеет свои особенности и применяется на разных стадиях жизненного цикла продукта. При этом выделенные в таблице методы являются далеко не единственными из рассматриваемых в работах современных авторов, занимающихся раскрытием вопросов управления себестоимостью. Так, в работе В.А. Калюк и др. [6], также посвященной управлению затратами автотранспортной отрасли, фокус сделан на методе поиска альтернативных поставщиков. Интеграция бережливых принципов в сочетании с эффективным управлением затратами отражена в работе О.Г. Стукало и Н.В. Никитиной [7].

Несомненно, выбор подходящего метода или их комбинации зависит от специфики предприятия и его целей, при этом не последнюю роль в данном вопросе играет степень развития информационно-аналитического инструментария. В этой связи предлагается рассмотреть особенности современного инструментария бизнес-аналитики. В своем исследовании З.Н. Исмиханов, Н.А. Гаджиева и Н.Г. Султанов [8] рассматривают существующие подходы к построению информационных моделей и их влияние на процессы принятия управленческих решений в контексте взаимосвязи внутренней и внешней бизнес-среды. Среди зарубежных исследований особый интерес представляет статья, авторы которой делают акцент на повышении устойчивости предприятий посредством улучшений бизнес-среды в сочетании с ростом цифровых инноваций [9]. Кроме того, важность цифровых возможностей с целью повышения эффективности бизнеса посредством развития предиктивной аналитики отмечают I. Raeesi Vanani и др. [10]. В настоящей работе предлагается подход, сочетающий такие элементы, как интерактивность информационно-аналитического инструментария и учет взаимосвязи внутренней и внешней бизнес-среды, позволяющие улучшить качество и полноту предиктивной аналитики предприятия.

Таблица 1

Характеристика современных методов управления себестоимостью

|

Метод |

Определение |

Этапы |

Особенности |

|

Таргет- костинг |

Метод управления себестоимостью продукции, при котором целевая себестоимость определяется исходя из рыночной цены и планируемой прибыли. Основная идея заключается в том, что изделие должно продаваться по цене, не превышающей рыночную, поэтому определение себестоимости начинается с установления цены на него [2] |

1) определение рыночной цены на основе анализа потребностей и возможностей покупателей; 2) установление целевой прибыли, которую предприятие планирует получить от реализации продукции; 3) расчет целевой себестоимости как разницы между рыночной ценой и целевой прибылью; 4) разработка продукта с учетом достижения целевой себестоимости путем оптимизации конструкции, технологий и процессов |

Применяется на этапе проектирования нового изделия и направлен на обеспечение конкурентоспособности продукции за счет управления затратами |

|

Кайзен- костинг |

Метод, нацеленный на постепенное и непрерывное снижение себестоимости в процессе производства. Термин «кайзен» в переводе с японского означает «непрерывное улучшение» [3, с. 837] |

Реализуется посредством небольших, но постоянных улучшений, которые в совокупности приводят к значительному снижению затрат |

Способствует формированию культуры постоянных улучшений на предприятии и обеспечивает устойчивое снижение себестоимости продукции |

|

ABC- костинг |

Метод учета затрат, при котором затраты распределяются на продукты или услуги на основе видов деятельности, необходимых для их производства [4] |

1) идентификация видов деятельности, связанных с производством продукции; 2) определение затрат в рамках каждой деятельности; 3) установление факторов распределения затрат (cost drivers), отражающих связь между деятельностью и продуктом; 4) распределение затрат на продукты на основе их потребления [5] |

Позволяет выявить неэффективные процессы и оптимизировать использование ресурсов, что способствует снижению себестоимости продукции |

Источник: составлено автором.

Таблица 2

Финансовые показатели UzAuto Motors за 2019–2023 гг.

|

Показатель |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

Выручка, млн USD |

2798,9 |

2623,6 |

2162,3 |

3298,3 |

4609,6 |

|

Себестоимость продукции, млн USD |

2291,7 |

2255,6 |

1836,9 |

2867,6 |

3978,9 |

|

Валовая прибыль, млн USD |

507,2 |

368,0 |

325,4 |

430,8 |

630,7 |

|

Чистая прибыль, млн USD |

256,6 |

154,7 |

149 |

214,7 |

268,8 |

Источник: составлено по материалам [12].

Анализ финансовых показателей UzAuto Motors

UzAuto Motors, ранее известная как GM Uzbekistan, является ведущим производителем автомобилей в Узбекистане и Центральной Азии. Компания производит широкий ассортимент моделей под брендом Chevrolet, включая Cobalt, Lacetti, Damas, Labo, а с 2023 г. – новые модели Onix и Tracker. Основные производственные мощности расположены в городах Асака и Питнак. В 2023 г. компания произвела 395,4 тыс. легковых автомобилей [11].

Для анализа динамики себестоимости продукции UzAuto Motors рассмотрим финансовые показатели компании за период с 2021 по 2023 г. (табл. 2).

Анализ приведенных показателей позволяет сделать вывод о том, что выручка компании демонстрировала рост, увеличившись в 1,7 раза за два года. Себестоимость продукции также возросла с 1836,9 млн USD в 2021 г. до 3978,9 млн USD в 2023 г. Чистая прибыль аналогично показала динамику роста, хотя и меньшими темпами, чем выручка: в 2022 г. чистая прибыль выросла на 43,2 %, а в 2023 г. – на 25,3 %. Это указывает на то, что часть прибыли уходит на покрытие растущих расходов, но при этом остается достаточной для увеличения чистой прибыли.

Кроме того, для оценки конкурентоспособности UzAuto Motors целесообразно рассмотреть показатели себестоимости и прибыльности других автопроизводителей в регионе. Однако, к сожалению, подробные данные о себестоимости продукции конкурентов в открытых источниках ограничены. При этом известно, что в 2021 г. компания UzAuto Motors выпустила на Лондонской фондовой бирже международные еврооблигации на сумму 300 млн долларов США, а в начале 2023 г. осуществила первое в республике публичное размещение акций (IPO) [13]. Это свидетельствует о положительной динамике финансового состояния компании и ее конкурентоспособности на международном уровне.

Оценка факторов, влияющих на изменения себестоимости

Внешние факторы, оказывающие влияние на себестоимость продукции или услуг, представляют собой комплекс экономических, политических, социальных и технологических сил, находящихся вне непосредственного контроля предприятия. Эти факторы могут существенно изменять структуру затрат и конечную себестоимость, оказывая воздействие как на прямые (сырье, материалы, труд), так и на косвенные (транспорт, страхование, логистика) расходы. Нестабильность валютных курсов, изменения в налоговом законодательстве, колебания цен на энергоресурсы и сырье, а также внешнеторговые ограничения – все это примеры внешних воздействий, требующих постоянного мониторинга и адаптации управленческих решений.

Очевидно, что на отдельные составляющие себестоимости каждый из факторов влияет по-своему, однако, принимая во внимание наличие ограничений (связанных как с доступом к детализированной информации, так и с масштабом фокуса исследования), целесообразно сосредоточиться на анализе влияния факторов на агрегированный показатель себестоимости UzAuto Motors, обеспечив сопоставимость данных и возможность получения более общих выводов. Для этого были осуществлены следующие этапы:

1 этап. Отбор переменных, оказывающих влияние на ключевой показатель. Из открытых источников информации (официальные ресурсы Национального комитета Республики Узбекистан по статистике [14], а также Национального Банка Узбекистана [15]) были выбраны следующие индикаторы: индекс потребительских цен (к декабрю предыдущего года), % (Х1); уровень экономической активности населения, % (Х2); численность экономически активного населения, тыс. чел. (Х3); индекс тарифов на услуги перевозки (к декабрю предыдущего года), % (Х4); объем производства промышленной продукции на душу населения (годовой), тысяч сум (Х5); ключевая ставка НБ, % (Х6); валовой внутренний продукт (по производственному методу, в текущих ценах, годовая), млрд сум (Х7); экспорт товаров (в ценах FOB, годовой), млн долл. США (Х8); импорт товаров (в ценах CIF, годовой), млн долл. США (Х9); объем внешнеторгового оборота (годовой), млн долл. США (Х10); общий объем неформальной и теневой экономики, млрд сум (Х11).

2 этап. Стандартизация данных с целью приведения переменных к одному масштабу по формуле

’

’

где Zij – стандартизованная величина для xij;

Xij – первичный результат;

(Xj) – среднее арифметическое значение первичных результатов;

σXj – стандартное отклонение первичных результатов [16].

В результате был сформирован следующий информационный массив (табл. 3).

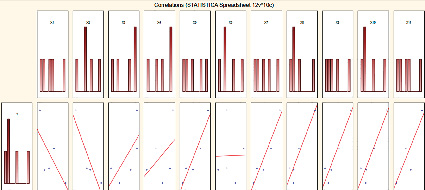

3 этап. С помощью программного продукта Statistica построена матрица корреляций, позволяющая визуально отобразить влияние между себестоимостью (результатом Y) и различными внешнеэкономическими факторами (показателями X). На рисунке мы видим графическое представление матрицы корреляций (рис. 1).

Каждая ячейка матрицы содержит численное значение коэффициента корреляции между соответствующими показателями X и себестоимостью. Положительные значения корреляции указывают на прямую связь между переменными, то есть при увеличении одного показателя другой также увеличивается. Отрицательные значения корреляции свидетельствуют об обратной связи, когда увеличение одного показателя приводит к уменьшению другого.

Таблица 3

Исходные данные для корреляционной матрицы

|

Год |

Стандартизированные значения |

|||||||||||

|

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

X8 |

X9 |

X10 |

X11 |

Y |

|

|

2019 |

40,323 |

83,832 |

116,406 |

26,683 |

2,028 |

11,095 |

1,613 |

4,244 |

2,354 |

2,552 |

4,924 |

0,933 |

|

2020 |

38,650 |

82,250 |

115,664 |

27,426 |

2,365 |

10,218 |

1,909 |

3,860 |

2,044 |

2,034 |

5,309 |

1,443 |

|

2021 |

38,202 |

82,645 |

117,386 |

25,227 |

3,026 |

9,341 |

2,525 |

4,268 |

2,655 |

2,591 |

6,344 |

1,393 |

|

2022 |

39,140 |

82,118 |

117,933 |

26,059 |

3,736 |

11,972 |

3,231 |

4,763 |

3,373 |

3,375 |

5,832 |

2,143 |

|

2023 |

37,712 |

81,063 |

117,928 |

27,664 |

4,480 |

10,218 |

4,073 |

6,402 |

4,553 |

4,601 |

7,490 |

3,494 |

Источник: составлено с использованием [14; 15].

Рис. 1. Матрица корреляций между себестоимостью и внешнеэкономическими факторами Источник: составлено авторами

Данный рисунок позволяет наглядно оценить влияние различных внешнеэкономических факторов на себестоимость продукции, что может быть полезным инструментом для планирования производственной деятельности и принятия управленческих решений.

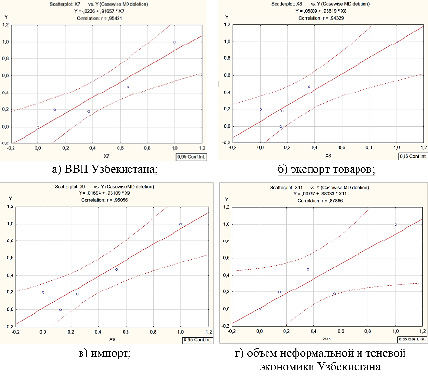

На представленных диаграммах рассеяния (рис. 2) демонстрируется линейная регрессия, показывающая корреляцию между двумя переменными в четырех разрезах: а) валовым внутренним продуктом (ВВП); б) экспортом товаров; в) импортом товаров и г) объемом неформальной и теневой экономики Узбекистана и себестоимостью. Графики построены на основе данных, охватывающих период с 2019 по 2023 г. Точки данных на графике разбросаны относительно линии регрессии, что указывает на возможное наличие случайной ошибки или других неучтенных факторов, влияющих на зависимость между переменными. Однако общая тенденция остается очевидной: выделенные факторы наибольшим образом повлияли на себестоимость продаж UzAuto Motors.

Таким образом, успешное управление себестоимостью в условиях динамичной внешней среды предполагает не только оперативный анализ и прогнозирование, но и разработку гибких стратегий, позволяющих минимизировать негативные последствия внешних факторов. Это может включать диверсификацию поставщиков, хеджирование валютных рисков, оптимизацию логистических цепочек, внедрение энергосберегающих технологий и активное взаимодействие с государственными органами для учета изменений в законодательстве и экономической политике. Эффективная система учета и контроля внешних факторов является ключевым элементом поддержания конкурентоспособности и обеспечения устойчивого развития предприятия.

Рис. 2. Графики корреляций отдельных показателей и себестоимости UzAuto Motors Источник: составлено авторами

В целом, говоря о внешних факторах, влияющих на изменения себестоимости, следует подчеркнуть, что, как правило, их учет с точки зрения предиктивной аналитики ведется не в полной мере. Исходя из этого, предлагается развитие аналитического инструментария предприятия, а именно разработка дашборда – одного из самых удобных и наглядных из существующих современных аналитических инструментов, включающего в свой состав оценку выделенных в рамках данного этапа исследования факторов. Это позволит предприятию своевременно отслеживать динамику изменений экономических показателей, а также положительно отразится на качестве и полноте его предиктивной аналитики.

Кроме того, для дальнейшего повышения эффективности и конкурентоспособности UzAuto Motors рекомендуется внедрение современных методов управления себестоимостью, таких как таргет-костинг, кайзен-костинг и ABC-костинг, исходя из результатов всесторонней оценки как внутренних, так и внешних факторов, что, в свою очередь, позволит оптимизировать затраты и окажет положительное влияние на его финансовые результаты.

Разработка и апробация информационно-аналитической панели (дашборда) для оценки себестоимости

Такая панель позволит руководству оперативно отслеживать влияние макроэкономических показателей, колебаний валютных курсов, цен на сырье и других внешних факторов на ключевой показатель себестоимости продукции. Визуализация данных и возможность интерактивного анализа обеспечит более глубокое понимание причин изменения себестоимости, позволяя быстро выявлять риски и принимать своевременные управленческие решения для их минимизации.

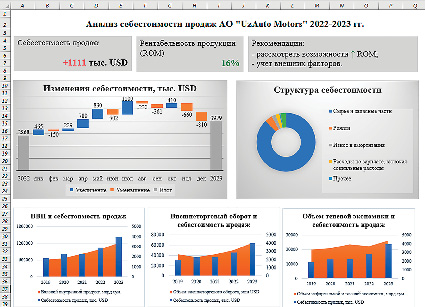

Рис. 3. Информационно-аналитическая панель оценки себестоимости продаж UzAuto Motors Источник: составлено авторами с использованием [14]

Ключевыми элементами дашборда станут графики и диаграммы, отображающие динамику себестоимости и ее взаимосвязь с основными внешними факторами. Важно предусмотреть возможность детализации информации до отдельных статей затрат и продуктов, а также фильтрацию данных по периодам времени и регионам. Кроме того, информационная панель должна предоставлять возможность сравнения фактических данных с плановыми показателями и целевыми значениями, а также отображать ключевые индикаторы эффективности, такие как отклонение себестоимости от плановой. Правильно спроектированный и внедренный дашборд является эффективным инструментом для анализа, прогнозирования и управления себестоимостью, позволяя организации оперативно реагировать на изменения во внешней среде и поддерживать конкурентоспособность.

Руководствуясь принципами грамотной визуализации, макет информационно-аналитической панели должен быть организован в логичном порядке, с ключевыми показателями в верхней части и более детальной информацией в нижней. Кроме того, следует отдать предпочтение минималистичному дизайну с четкими визуальными элементами и интуитивно понятной навигацией.

Информационно-аналитическая панель для оценки себестоимости продаж UzAuto Motors была сформирована посредством использования иллюстрационно-аналитического инструментария пакета MSOffice (MSExcel) – диаграмм и сводных таблиц (рис. 3). В основе дашборда – показатели консолидированной финансовой отчетности, представленные в открытом доступе на официальном сайте UzAuto Motors за 2023 г. К сожалению, не все аспекты анализа себестоимости, например оценку отклонений фактических значений показателей от плановых, или фильтрацию данных по регионам возможно отразить из-за отсутствия необходимой информации в открытых источниках. При этом, имея полный набор данных, предприятие может расширить информационно-аналитическую панель в части недостающих элементов.

В верхней части информационной панели расположены ключевые показатели эффективности (KPI): числовое значение динамики (прирост) себестоимости за анализируемый период; показатель рентабельности продукции с указанием процентов и цветовой индикацией (зеленый – показатель находится в пределах нормы, желтый – предупреждение, красный – отклонение), а также текстовый блок с рекомендациями.

Средняя часть представлена в виде каскадного графика, наглядно иллюстрирующего динамику себестоимости в течение 2022 г. Визуальный анализ диаграммы показывает, что в течение анализируемого периода произошло значительное увеличение себестоимости. Несмотря на наличие периодов с отрицательной динамикой (уменьшением себестоимости), положительные изменения преобладали по величине, что привело к существенному росту конечного значения по сравнению с начальным. Кроме того, для полного анализа необходимо разместить в средней части дашборда график, отражающий структуру себестоимости (как правило, для визуализации структуры подходит круговая (кольцевая) или столбчатая диаграмма, авторами была выбрана кольцевая диаграмма). Данный график отражает процентное соотношение различных статей затрат (сырье, заработная плата, амортизация, накладные расходы и др.) в общей себестоимости, что, в свою очередь, визуально выделяет наиболее затратные статьи.

Нижняя часть панели визуализирует динамику показателей, отобранных в результате анализа чувствительности себестоимости к различным внешним факторам, а именно комбинированными графиками, отражающими динамические изменения за период с 2019 по 2023 г. валового внутреннего продукта (ВВП), объема оборота внешней торговли, а также объема неформальной и теневой экономики Узбекистана и показателя себестоимости продаж UzAuto Motors. Отслеживание тенденций позволит компании быстро адаптироваться к изменяющимся условиям рынка, оптимизировать затраты и сохранить конкурентоспособность. Например, опережающий рост теневой экономики свидетельствует о необходимости усиления контроля качества и требует своевременного реагирования на изменения рынка, в том числе за счет повышения уникальности своего продукта. В свою очередь, одновременный рост ВВП и себестоимости указывает на снижение эффективности производства или увеличение затрат на сырье и энергию. Таким образом, наличие данных о корреляции между макроэкономическими показателями и себестоимостью продаж предоставляет возможность для построения прогнозных моделей. При этом разработка модели прогнозирования себестоимости, учитывающей структуру затрат и влияние внешних факторов, несомненно, является перспективным направлением для дальнейших исследований.

Предложенный макет представляет собой общую структуру дашборда, которая может быть адаптирована в соответствии с конкретными потребностями и особенностями предприятия. Важно помнить, что дашборд должен быть не только информативным, но и удобным в использовании, чтобы заинтересованные стороны могли быстро получать и анализировать необходимую информацию.

Заключение

В условиях усиливающейся конкуренции эффективное управление себестоимостью продукции становится ключевым фактором успеха для промышленных предприятий.

По результатам анализа финансовых показателей UzAuto Motors был сделан вывод о необходимости совершенствования управления себестоимостью продукции, в том числе с учетом макроэкономических социально-экономических показателей, поскольку эффективная система учета и контроля внешних факторов является ключевым элементом поддержания конкурентоспособности и обеспечения устойчивого развития предприятия. Кроме того, была произведена оценка степени влияния различных факторов на себестоимость UzAuto Motors, по результатам которой установлено, что за 2019–2023 гг. на себестоимость продаж наибольшим образом повлияли такие показатели, как ВВП, объем внешнеторгового оборота (импорт и экспорт), а также объем неформальной и теневой экономики Узбекистана.

В качестве инструментария для улучшения предиктивной аналитики предприятия предложена информационно-аналитическая панель для оценки и контроля себестоимости. Предполагается, что данный инструмент способствует выбору и интеграции современных методов управления себестоимостью, а также обеспечит более глубокое понимание причин изменения себестоимости, позволяя быстро выявлять риски и принимать своевременные управленческие решения для их минимизации.

Библиографическая ссылка

Шмакова М.В., Шавкатов С.О. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ МОДЕЛЬ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ (НА ПРИМЕРЕ АО UZAUTO MOTORS) // Фундаментальные исследования. 2025. № 5. С. 138-146;URL: https://fundamental-research.ru/ru/article/view?id=43844 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43844