Введение

Рынок легковых автомобилей продолжает расти после пандемии COVID-19. За 2023 г. темпы роста продаж легковых автомобилей на мировом рынке выросли на 10,8 %, а общий объем продаж составил более 89 млн автомобилей [1, c. 1]. Среди легковых авто с традиционными двигателями, работающими на ископаемом топливе, лидируют европейские автопроизводители, однако по объему продаж электромобилей в числе лидеров Китай и США. Помимо этого, продажи всех мировых автомобильных брендов в той или иной степени имеют зависимость от Китая, так как там расположены их производственные предприятия [2]. В таких условиях Китай становится одним из мировых лидеров автомобильного рынка, постепенно вытесняя с рынка производителей из Японии, Германии и США. В связи с этим изучение мирового рынка легковых автомобилей с точки зрения движущей силы конкуренции становится наиболее актуальным.

Цель исследования заключается в выявлении возможностей и потенциала для развития конкуренции на мировом рынке автомобилей с учетом движущих сил. Для достижения поставленной цели определены следующие задачи:

1. На основе анализа продаж выделить мировых лидеров рынка автомобильной отрасли.

2. Провести рейтинговую оценку конкурентных преимуществ мировых автопроизводителей.

3. Определить основные движущие силы конкуренции на мировом автомобильном рынке.

Материалы и методы исследования

Объект исследования – мировой рынок легковых автомобилей.

Предмет исследования – движущие силы конкуренции мирового автомобильного рынка.

В основу работы положены труды зарубежных авторов, данные финансовой отчетности предприятий, отчеты международных исследовательских групп. Методическую базу для изучения составили общенаучные методы: анализ и синтез информации для обобщения результатов имеющихся публикаций по теме конкуренции на глобальном автомобильном рынке; метод межстранового сравнительного анализа для определения мировых лидеров на рынке автомобилей; метод рейтингового анализа, метод иерархической кластеризации для исследования конкуренции автопроизводителей.

Результаты исследования и их обсуждение

Обзор научных публикаций показывает, что во многих исследованиях авторами проводится анализ выявленных сравнительных конкурентных преимуществ мировых автопроизводителей. J. Nagy и Z., Jámbor, анализируя конкуренцию в мировой торговле легковыми автомобилями, установили, что в период с 1997 по 2016 г. крупнейшими производителями автомобилей были Китай, США, Германия и Япония. Однако по уровню продаж на мировом рынке это Япония, Германия и Канада, на долю которых приходилось до 40 % всего экспорта. В этот период наиболее популярными у потребителя были малолитражные автомобили с двигателем внутреннего сгорания. При этом мировые автопроизводители имели сопоставимые конкурентные преимущества [3, c. 61]. В исследовании О. Савич и Е. Молчановой приводится попытка построения модели конкурентного развития автомобильного рынка с учетом маркетинговых факторов. В числе факторов, определяющих конкурентное развитие автомобильного рынка, выделяют: ВВП на душу населения, стоимость авто, уровень безработицы. Авторы спрогнозировали замедление рынка автомобилей в 2020–2022 гг. из-за негативного глобального влияния макроэкономических факторов, что в сущности совпадает с реальностью при рассмотрении вопроса в ретроспективе [4, c. 281]. В наиболее актуальных исследованиях, например в работе G. Yeung, изучается состояние конкуренции ведущих фирм и их поставщиков систем в автомобильной промышленности. Автор оценивает мировой рынок автопроизводителей с точки зрения доминирования в структуре управления производственной сетью. Доказано, что разрушительные последствия промышленных автопроизводителей могут повлиять на динамику конкуренции между ведущими фирмами в условиях конкуренции [5, c. 476]. В исследовании J. Hong выполнен анализ конкурентных стратегий мировых автопроизводителей из США, Германии и Японии. На основе оценки рыночных позиций Toyota, Tesla и BMW обосновано, как каждая компания решает проблемы влияния на рынке покупателей, поставщиков, угрозы появления заменителей и новых участников рынка. По мнению автора, BMW сохраняет свою конкурентоспособность на рынке автомобилей класса люкс за счет высокой узнаваемости бренда и премиального позиционирования. Toyota добивается экономии за счет масштаба и устойчивого глобального присутствия благодаря операционной эффективности и привлекательности на широком рынке. Tesla использует свои инновационные возможности и опережающий подход преимущественно на рынке электромобилей [6, c. 53]. Статья F. Han посвящена анализу мировых цен на легковые автомобили в период с 2018 по 2023 г. Автор в своей работе делает попытку обосновать конкуренцию между автопроизводителями с позиции ценового превосходства. Результаты исследования подчеркивают влияние технологических достижений, экономических условий, государственной политики и меняющихся потребительских предпочтений на цены на автомобили [7]. При исследовании европейского автомобильного рынка R. Torres выделяет особенности внешней среды, которые привели к спаду продаж и производства автомобилей. Среди факторов замедления конкуренции европейских автопроизводителей по сравнению с Китаем автор выделяет ряд факторов: технологическое отставание, которое затрудняет реагирование на новые экологические требования; высокие цены, которые оказывают давление на спрос и влияют на конкуренцию; барьеры на пути спроса на электромобили. Достижение конкурентных преимуществ в развитии автомобильного рынка R. Torres видит в инвестиционных стимулах и совершенствовании экологического законодательства по внедрению на рынке электромобилей [8, c. 39]. Российские исследователи выделяют следующие тенденции развития мировой автомобильной отрасли: переход к технологиям индустрии 4.0 и развитие ресурсосберегающих технологий как факторов конкуренции [9]; чувствительность к национальному производству и брендам, цифровая трансформация, а также смена потребительских предпочтений в сторону электромобилей [10]; восстановление отрасли после пандемии COVID-19 происходит значительно медленнее, в результате чего сохраняется высокий уровень цен [11]. Таким образом, на основании существующих исследований можно сделать вывод о недостаточной разработанности темы конкуренции между мировыми автопроизводителями в научной среде. Авторы либо проводят межстрановой анализ за счет группировки всех показателей национальных автопроизводителей, либо оперируют недостаточной выборкой для получения полных результатов о наличии движущих сил конкуренции мирового автомобильного рынка.

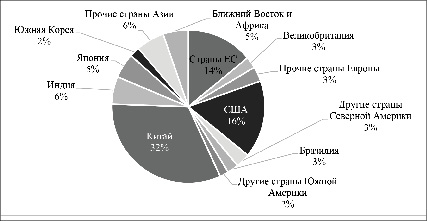

Вначале рассмотрим данные сравнения показателей производства легковых автомобилей в разбивке по странам. Структура потребления по показателю «регистрация новых автомобилей» в разбивке по странам приведена на рисунке.

За 2023 г. среди наиболее значимых потребителей на рынке легковых автомобилей выделяются Азия, Северная Америка, Европа [13]. В доле продаж по странам лидирует Китай (58 %), Европа (25 %), США (10 %) [12]. Согласно оценке ING, в числе бесспорных лидеров рынка находится Китай, так как в нем не наблюдается особых признаков замедления темпов роста. Китайский автомобильный рынок является менее зрелым и выигрывает от роста числа владельцев автомобилей (первые покупатели выбирают электромобили), а правительство продолжает выделять субсидии [1]. По темпам роста продаж электромобилей (82 %) Китай опережает Европу (15 %) и США (55 %). Также мировые производители имеют существенную зависимость от китайского рынка за счет совместного производства на территории Китая. Здесь в числе лидеров американские, японские и немецкие автопроизводители, такие как Volkswagen, BMW, Mersedes, Nissan, Honda, Toyota, Tesla, General Motors [2]. Среди лидеров по темпам роста на европейском рынке: Мальта (6,1 %), Хорватия (2,6 %), Испания (2,5 %), Кипр (2,3 %) в 2023 г. То есть страны с более доступной стоимостью труда, где расположены производства европейских автомобильных концернов. Продажи в Европе в 2023 г. выросли на 18,6 % по сравнению с 2022 г. Схожие тенденции на рынках ЕС и Восточной Европы обусловили этот рост в масштабах всего региона. В 2022 г. в России и Украине наблюдался значительный спад, и в настоящее время они медленно восстанавливаются, а их рынки демонстрируют впечатляющие темпы роста [13].

Новые регистрации автомобилей по странам в 2023 г., % ACEA [10]

Страны БРИКС также занимают видное место в мировой автомобильной промышленности, на их долю приходится значительная доля как в производстве, так и в потреблении автомобилей. На бразильском рынке представлено более 27 автопроизводителей, в том числе те, которые производят сельскохозяйственную технику и грузовые транспортные средства. В России есть отечественные предприятия, которые выпускают автомобили под своими собственными брендами, а также иностранные компании. Индия – один из самых быстрорастущих рынков в мире для автомобилей и автокомпонентов, с хорошо развитыми производственными мощностями, научно-исследовательскими и испытательными центрами. В автомобильный сектор Южной Африки входят производители оригинального оборудования, поставщики оригинального оборудования и вторичный рынок, который отвечает за производство и продажу автомобильных запасных частей и аксессуаров. Китай – один из лидеров мирового рынка легковых автомобилей, на территории которого находится множество производств зарубежных компаний, а также существует множество собственных брендов авто [14].

Мировой рынок производства автомобилей, в первую очередь электромобилей и гибридов, активно развивается в последние 5 лет, на фоне чего изменяется глобальная конкуренция между производителями легковых авто в сторону Китая, который помимо дешевого труда, как фактора инвестиционной привлекательности, имеет собственную производственную и научно-техническую базу. Совокупность этих факторов позволяет китайским компаниям успешно конкурировать на рынке легковых электромобилей и гибридов даже на европейском и американском рынках. Таким образом, можно сделать вывод о том, что лидеры по производству и использованию новых автомобилей – это Китай, США и Европа. Также можно выделить Японию, Корею, некоторые страны БРИКС. Таким образом, исследование автопроизводителей будет базироваться на результатах компаний из данного перечня стран.

Таблица 1

Показатели сравнительного анализа мировых автопроизводителей

|

№ п/п |

Тип |

Показатель |

Описание |

|

1 |

Технологические инновации |

Доля электромобилей и гибридов |

Доля продаж автомобилей с нулевым выбросом углекислого газа, а также автомобилей с гибридным двигателем в общем объеме продаж легковых автомобилей |

|

2 |

Показатель энергопотребления |

Оценивает средневзвешенное сертифицированное энергопотребление легковых электромобилей, продаваемых каждым производителем |

|

|

3 |

Скорость заряда |

Среднее значение скорости зарядки автомобилей с нулевым выбросом углекислого газа, а также автомобилей с гибридным двигателем, продаваемых каждым производителем |

|

|

4 |

Максимальный запас хода на одном заряде |

Средняя заявленная производителем максимальная дальность пробега электромобилей на одном полном заряде |

|

|

5 |

Использование возобновляемых источников энергии |

Использование возобновляемых источников энергии в промышленности отражает усилия по снижению уровня углекислого газа в производственных процессах. Показатель использования оценивает потребление энергии при производстве транспортных средств и аккумуляторных батарей |

|

|

6 |

Увеличение спроса на электромобили и гибриды |

Показатель отражает изменение спроса за 2023 г. на современные автомобили каждого автопроизводителя |

|

|

7 |

Стратегическое позиционирование |

Стремление производителя к переходу на электромобили и гибриды |

Целевой показатель оценивает стремление производителя к переходу на 100 %-ный парк автомобилей к 2035 г. |

|

8 |

Инвестиции в электромобили и гибриды |

Инвестиции являются показателем финансовых обязательств производителя по переходу на технологию с нулевым уровнем выбросов. Оценивается уровень инвестиций автомобиля в современные направления развития продукта |

|

|

9 |

Показатель соответствия вознаграждения руководителей |

Данный показатель является показателем степени соответствия между вознаграждением генерального директора и высшего менеджмента. То есть определяется на основе показателей ESG-стратегии каждой компании |

Источник: составлено автором.

Таблица 2

Рейтинговый анализ мировых автопроизводителей

|

Автопроизводитель |

Страна |

Технологические инновации |

Стратегическое позиционирование |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

BMW |

Германия |

17 |

73 |

54 |

90 |

100 |

93 |

84 |

17 |

60 |

|

Mercedes-Benz |

Германия |

15 |

50 |

43 |

82 |

100 |

93 |

90 |

42 |

15 |

|

Volkswagen |

Германия |

11 |

61 |

50 |

87 |

73 |

97 |

79 |

22 |

8 |

|

Tata Motors |

Индия |

8 |

100 |

5 |

42 |

7 |

81 |

71 |

20 |

4 |

|

BYD |

Китай |

76 |

69 |

25 |

64 |

0 |

100 |

76 |

68 |

100 |

|

SAIC |

Китай |

40 |

56 |

13 |

26 |

0 |

83 |

73 |

65 |

0 |

|

Geely |

Китай |

29 |

37 |

35 |

51 |

7 |

98 |

87 |

45 |

4 |

|

Chang’an |

Китай |

21 |

39 |

5 |

21 |

0 |

100 |

73 |

36 |

0 |

|

Great Wall |

Китай |

17 |

46 |

18 |

53 |

0 |

100 |

89 |

3 |

0 |

|

Chery |

Китай |

17 |

46 |

4 |

4 |

0 |

100 |

58 |

17 |

0 |

|

Hyundai |

Корея |

7 |

26 |

79 |

71 |

11 |

100 |

54 |

21 |

0 |

|

Stellantis |

Нидерланды |

9 |

31 |

31 |

35 |

0 |

99 |

100 |

7 |

100 |

|

Tesla |

США |

100 |

94 |

100 |

100 |

0 |

100 |

100 |

100 |

100 |

|

General Motors |

США |

4 |

59 |

29 |

75 |

0 |

74 |

87 |

10 |

55 |

|

Ford |

США |

4 |

23 |

48 |

86 |

14 |

92 |

79 |

11 |

11 |

|

Renault |

Франция |

10 |

41 |

15 |

27 |

0 |

95 |

84 |

11 |

24 |

|

Toyota |

Япония |

2 |

71 |

32 |

82 |

6 |

59 |

48 |

9 |

0 |

|

Honda |

Япония |

1 |

35 |

26 |

54 |

0 |

42 |

67 |

19 |

0 |

|

Nissan |

Япония |

5 |

18 |

22 |

30 |

0 |

33 |

0 |

9 |

5 |

|

Mazda |

Япония |

2 |

0 |

19 |

2 |

0 |

0 |

38 |

15 |

0 |

Источник: составлено автором на основе данных ICCT [15].

Для проведения конкурентного анализа отобрано 20 компаний из 8 стран мира, являющихся крупнейшими автопроизводителями и потребителями новых автомобилей. Показатели для анализа обобщенно можно разделить следующим образом:

1. Технологические инновации. Система показателей характеризует уровень технологического развития, создания и продвижения на рынке современных электромобилей и гибридов, а также использование возобновляемых источников энергии в промышленности.

2. Стратегическое позиционирование. Показатели, характеризующие степень стремления высшего руководства к изменениям, инвестиции в создание современных электромобилей и гибридов, а также критерии ESG-трансформации в органах высшего менеджмента. Описание показателей для проведения рейтингового анализа приведено в табл. 1.

Итоговый рейтинговый анализ составлен на основе данных ICCT за 2023 г. и представлен в табл. 2.

Очевидно, что в числе лидеров находятся китайские компании, которые внедряют технологии производства гибридов и электромобилей, а также используют современные методы стратегического позиционирования. К наиболее конкурентоспособным автопроизводителям также можно отнести немецкие и американские бренды. На основе рейтингового анализа выполнена иерархическая кластеризация полученных результатов по методу Уорда. Метод минимальной дисперсии Уорда позволяет выполнить классификацию по критериям, выбор пары кластеров для объединения на каждом этапе основан на оптимальном значении целевой функции. В результате получено два основных кластера, которые подразделяются на два и три дополнительных кластера. В табл. 3 приведена интерпретация результатов кластерного анализа в делении на пять основных групп автопроизводителей по состоянию их конкурентоспособности.

Таблица 3

Кластеры конкурентоспособности мировых автопроизводителей

|

№ п/п |

Наименование кластера |

Описание кластера |

Производители |

|

1 |

Лидеры внедрения технологий и качества управления |

Производители полностью ориентированы на создание современных электромобилей с большим запасом хода и повышенной эффективностью на дорогах. При этом компания внедряет самые современные методы стратегического планирования в конкурентной среде |

Tesla |

|

2 |

Лидеры внедрения энергосберегающих технологий и производства электромобилей, гибридов |

Компании развивают собственные технологии создания электромобилей и гибридов, которые пользуются спросом на целевых рынках |

BMW, Mercedes-Benz, Volkswagen |

|

3 |

Лидеры использования современных стратегий и менеджмента |

Компании наращивают научно-технический потенциал производства электромобилей и гибридов. При этом стратегическое позиционирование находится на высоком уровне и внедряются самые передовые методы менеджмента |

BYD, Stellantis |

|

4 |

Развивающиеся компании |

Производство электромобилей и гибридов недостаточно развито или отсутствует, при этом система стратегического позиционирования развивается большими темпами |

SAIC, Geely, Chang’an, Renault, GM, Great Wall, Ford, Chery, Hyundai |

|

5 |

Аутсайдеры |

Компании слишком медленно внедряют современные технологии создания полных гибридов и электромобилей и страдают от неэффективности высшего менеджмента |

Tata Motors, Toyota, Honda, Nissan, Mazda |

Источник: составлено автором.

Иерархическая кластеризация позволила определить конкурентные возможности компаний на автомобильном рынке и подразделить их по отобранным критериям технологических инноваций и стратегического позиционирования. Наиболее конкурентоспособная компания по результатам кластеризации – американская Tesla. Среди лидеров технологического развития электромобилей и гибридов – немецкие автопроизводители. Лидеры в эффективности стратегического позиционирования – китайская BYD и нидерландская Stellantis. Большая часть компаний относится к группе «развивающиеся». Это группа, которая находится на этапе развития технологий производства электромобилей и гибридов и современных методов высшего менеджмента. К ним относятся китайские SAIC, Geely, Chang’an, Great Wall, Chery, корейский Hyundai, французская Renault и американская компания Ford. Таким образом, технологические особенности развития электромобилей гибридных двигателей являются главной движущей силой в условиях глобальной конкуренции для производителей легковых автомобилей.

Перспективы развития автопроизводителей за счет гибридных и электродвигателей, а также энергосберегающих технологий становятся очевидны с каждым годом. Проведенное исследование позволило доказать, что технологии напрямую влияют на уровень конкурентоспособности автопроизводителей. Некоторые данные по отобранным компаниям за последние годы показывают, что с 2022 по 2023 г. численные показатели семи автопроизводителей увеличились, двенадцати – снизились, а один остался на прежнем уровне. Поскольку рейтинги основаны на относительных показателях автопроизводителей, снижение может означать либо негативное изменение показателей производителя, либо улучшение показателей конкурентов. Можно сделать вывод, что мировой рынок электромобилей и гибридов в 2023 г. значительно продвинулся вперед благодаря росту продаж, повышению эффективности технологий и более амбициозным планам. Tesla и BYD продолжают лидировать среди мировых производителей в процессе перехода на энергосберегающие и зеленые технологии. Как наиболее конкурентоспособный лидер рынка, BYD наращивает долю продаж гибридных электромобилей на уровне 48 % по сравнению с полными гибридами. В этот же период Mercedes-Benz, SAIC и Chang’an стали самыми успешными производителями в рейтинге по сравнению с 2022 г. Mercedes-Benz добился одного из самых высоких результатов в области обезуглероживания своей цепочки поставок, благодаря более широкому использованию возобновляемых источников энергии, и компания Chang’an объявила о новых проектах по переработке и повторному использованию аккумуляторных батарей. SAIC увеличила свою долю продаж в эквиваленте электромобилей и гибридов. Компания также добилась заметных улучшений в показателях развития энергосберегающих технологий. Автопроизводители из Японии и Индии находятся в числе аутсайдеров представленного рейтинга. Индийская Tata Motors увеличила целевой показатель продаж гибридов, а также существенно продвинулась в развитии энергосбережения и создании новых батарей. Продажи Toyota, Honda, Nissan и Mazda в доле мирового рынка гибридов и электромобилей остались на уровне 1–5 %. Таким образом, японские компании, очевидно, страдают от несовершенства высшего менеджмента бюрократизации. Нежелание изменений – это серьезный фактор снижения конкурентоспособности для них в условиях конкуренции с Китаем.

Заключение

Проведенный анализ научных исследований позволил сделать вывод о недостаточной изученности темы конкуренции на мировом автомобильном рынке. В связи с этим проведено собственное исследование мировых автопроизводителей, целью которого было определить движущие силы мировых автопроизводителей в современных условиях глобальной конкуренции. В практической части работы выполнен анализ потребления и производства современных легковых автомобилей по странам. Установлено, что наиболее значимым лидером рынка является Китай, а также страны Европы и США. Помимо этого определено, что мировые автопроизводители испытывают сильную зависимость от производственных мощностей Китая, чтобы успешно конкурировать по цене. В статье выполнен рейтинговый анализ мировых автопроизводителей из Германии, Нидерландов, США, Франции, Индии, Китая и Японии по показателям технологических инноваций производства электромобилей и гибридов, а также по показателям стратегического позиционирования. Доказано, что для современного автопроизводителя технологические особенности развития электромобилей гибридных двигателей являются главной движущей силой в конкурентной среде. В результате проведенного кластерного анализа получено пять кластеров, характеризующих технологическое развитие и стратегическое позиционирование современных автопроизводителей на мировом рынке.

Библиографическая ссылка

Смелков К.А. МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ: КОНКУРЕНЦИЯ КАК ДВИЖУЩАЯ СИЛА РАЗВИТИЯ ПОТЕНЦИАЛЬНЫХ ВОЗМОЖНОСТЕЙ КОМПАНИЙ // Фундаментальные исследования. 2025. № 5. С. 95-101;URL: https://fundamental-research.ru/ru/article/view?id=43838 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43838