Введение

В Стратегии национальной безопасности РФ определяется задача устранения непропорциональности развития регионов. Кроме того, в настоящее время определяется задача государства по обеспечению финансовой независимости регионов от федерального центра, что подчеркивает очередную необходимость обеспечения достаточного уровня бюджетной безопасности. Более того, в условиях воздействия агрессивных факторов как внешней, так и внутренней среды проблемы эффективности бюджетных процессов приобретают особую злободневность.

Бюджет является основой стабильного функционирования и устойчивого социально-экономического развития как государства в целом, так и его субъектов и отдельных муниципальных образований. На государственные органы власти возложены определенные функции по обеспечению социальных гарантий, регулированию социально-экономических и правовых процессов в государстве, обеспечению поступательного развития экономики и др.

Цель исследования заключается в комплексном анализе состояния регионального бюджета с позиции обеспечения его бюджетной безопасности для определения тенденций, формирующих кризисную ситуацию в регионе.

Материалы и методы исследования

Материалами настоящего исследования явились труды, разработки и рекомендации отечественных ученых-экономистов и практиков, затрагивающие проблемы бюджетной безопасности, материалы, представленные в периодической печати и сети Интернет. Расчетно-аналитическая составляющая базировалась на статистических данных и данных Министерства финансов Республики Мордовия.

Процесс эволюции исследуемой категории «бюджетная безопасность» был основан на применении метода исторического и логического единства, диалектики, научной абстракции. Динамика бюджетных показателей изучена с помощью методов сравнительного и комплексного анализа, а также расчетного и графического. Для определения тенденций, формирующих кризисную ситуацию, авторы использовали метод зонной теории и индикативного анализа.

Авторами проведен сравнительный анализ динамики показателей сбалансированности регионального бюджета Республики Мордовия, дана оценка уровня бюджетной обеспеченности, проанализирован индекс бюджетных расходов, что позволило, на основе оценки бюджетной безопасности с позиции индикаторов остроты кризисной ситуации, выявить наиболее острые угрозы в исследуемой сфере.

Результаты исследования и их обсуждение

В среде российских ученых огромную популярность в части вопросов обеспечения экономической безопасности в бюджетной сфере, в том числе применительно к регионам, завоевали научные исследования В.К. Сенчагова [1], А.И. Татаркина [2], Т.В. Ускова [3] и др.

Бюджетная безопасность неразрывно связана с бюджетной политикой. Достижение оптимального уровня жизнедеятельности каждой страны находится в непосредственной зависимости от того, в каком состоянии находится безопасность бюджета [4]. В этой связи заслуживают внимания труды Ю.А. Крупнова [5], С.П. Солянникова [6] и др.

Исследование многочисленных трудов ученых-экономистов [7, 8] показало, что не существует единого подхода в части декомпозиции бюджетной безопасности, позволяющей раскрыть сущность и экономическое содержание исследуемой категории.

Некоторые ученые рассматривают бюджетную безопасность как особое состояние платежеспособности государства по осуществлению им своих функций с учетом баланса доходов и расходов бюджетов всех уровней. Другие отмечают, что бюджетная безопасность государства должна гарантировать отсутствие риска в формировании, распределении и перераспределении бюджетных ресурсов [9].

Кроме того, следует отметить работы таких отечественных ученых, как Е.В. Никулина, И.В. Чистникова, А.В. Орлова [10, с. 25–37], Н.П. Паздникова [11], Н.И. Яшина [12]. Исследования этих авторов затрагивают проблемы влияния бюджетной и налоговой политики на экономическую безопасность, отражают методические аспекты определения бюджетной безопасности регионов в условиях волатильности экономики.

Однако, несмотря на наличие значительного числа публикаций, идеи сочетания экономического и социального в исследовании регионального бюджета, несомненно, вызывают особый научный и практический интерес и, безусловно, требуют дальнейшей проработки, а также формирования системного подхода к этому вопросу.

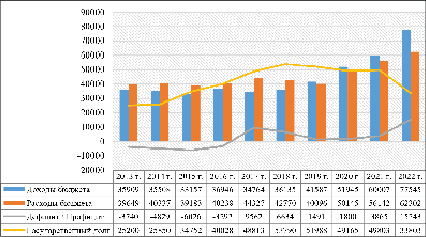

C позиции практического анализа анализируемой проблемы авторами поставлена задача определить состояние бюджетной безопасности в регионе. Острота кризисной ситуации в регионе характеризуется с позиции динамики и структуры доходов и расходов регионального бюджета, динамики государственного долга, дефицита/профицита бюджета и обеспеченности населения средствами для стабильного функционирования. Бюджет в целом формируется с целью покрытия расходов региона на социально-экономическое развитие. На первом этапе требуется определить динамику бюджетных показателей для определения тенденций, формирующих кризисную ситуацию (рис. 1).

Рис. 1. Показатели регионального бюджета Республики Мордовия в динамике за 2013–2022 гг., млн руб. Источник: составлено авторами на основе [13]

Таблица 1

Структура доходов бюджета Республики Мордовия за 2018–2022 гг., млн руб.

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Темп роста в 2022 г. по отношению к 2018 г., % |

|

Собственные доходы (налоговые и неналоговые) |

23727 |

24186 |

25166 |

30021 |

34422 |

145,08 |

|

Безвозмездные поступления |

12409 |

17401 |

26779 |

29985 |

43122 |

347,51 |

|

Итого доходов |

36135 |

41587 |

51945 |

60007 |

77545 |

214,60 |

Источник: составлено авторами по [15].

Доходы бюджета представлены возрастающей динамикой, что в целом является положительной тенденцией при оценке бюджетной безопасности региона. Расходы регионального бюджета также представлены динамикой роста. Из рис. 1 видно, что их величина в 2013 г. составила 39 649 млн руб., тогда как в 2022 г. достигла отметки в 62 302 млн руб. Таким образом, темп роста расходов составил чуть более 1,5 раза. Также можно отметить то, что в первой половине исследуемого периода представлено превышение расходной части бюджета над доходной. Таким образом, определяется дефицит бюджета, равный 3 740 млн, 4 829 млн, 6 026 млн и 3 292 млн руб. соответственно в 2013, 2014, 2015 и 2016 гг. Впоследствии за счет повышения эффективности бюджетных процессов представлено восстановление ситуации. В период с 2017 по 2022 г. представлен профицит бюджета, который за исследуемый период вырос более чем на 50 % (с 9 562 млн руб. в 2017 г. до 15 243 млн руб. в 2022 г.).

Государственный долг при этом также представлен ростом. Наблюдается его возросшая динамика – с 25 200 млн руб. в 2013 г. до 33 803 млн руб. в 2022 г. Рост государственного долга определяет недостатки бюджетных процессов, поскольку у региона в таком случае представлен недостаток собственных ресурсов для покрытия расходов [14]. При этом в отношении 2021–2022 гг. представлено незначительное сокращение государственного долга, что определяется стремлением государственных органов региона к погашению задолженности.

Таблица 2

Структура расходов бюджета РМ за 2018–2022 гг., млн руб.

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Темп роста в 2022 г. по отношению к 2018, % |

|

Общегосударственные вопросы |

2325 |

1677 |

1566 |

1801 |

2026 |

87,14 |

|

Национальная оборона |

29 |

27 |

27 |

26 |

28 |

96,55 |

|

Национальная безопасность |

320 |

278 |

327 |

317 |

375 |

117,19 |

|

Национальная экономика |

8327 |

8276 |

9124 |

11911 |

18757 |

225,26 |

|

ЖКХ |

706 |

606 |

1276 |

2036 |

3873 |

548,58 |

|

Охрана окружающей среды |

13 |

23 |

20 |

54 |

308 |

2369,23 |

|

Образование |

9182 |

8765 |

9447 |

10947 |

12188 |

132,74 |

|

Культура, кинематография |

998 |

844 |

1065 |

1,5 |

1038 |

104,01 |

|

Здравоохранение |

3008 |

3734 |

9201 |

8712 |

4948 |

164,49 |

|

Социальная политика |

9752 |

9834 |

12398 |

12134 |

13108 |

134,41 |

|

Физическая культура |

2621 |

1285 |

1358 |

2556 |

2368 |

90,35 |

|

СМИ |

211 |

157 |

166 |

150 |

155 |

73,46 |

|

Обслуживание долга |

2304 |

2466 |

2207 |

1219 |

462 |

20,05 |

|

Межбюджетные трансферты |

2972 |

2121 |

1962 |

2822 |

2667 |

89,74 |

Источник: составлено авторами по [15].

Для оценки бюджетной безопасности, таким образом, важна структура доходов бюджета. В табл. 1 представлена динамика источников доходов регионального бюджета.

Из табл. 1 видно, что за исследуемый период наблюдается ухудшение ситуации, возникают угрозы обеспечения бюджетной безопасности. То есть, с одной стороны, доходы регионального бюджета возрастают, что является положительным фактором, но при этом данный рост доходов определен привлечением средств в рамках финансовой поддержки со стороны вышестоящих бюджетов бюджетной системы РФ, то есть определен наращиванием безвозмездных поступлений.

Рост собственных доходов за исследуемый период составил 45,08 %. При этом рост безвозмездных поступлений более ускоренный и составил 247,51 % в период с 2018 по 2022 г. Так, динамика данного источника дохода следующая: в 2018 г. – 12 409 млн руб., в 2019 – 17 401 млн руб., в 2020 – 26 779 млн руб., в 2021 – 29 985 млн руб., в 2022 – 43 122 млн руб. Можно видеть, что рост привлеченных средств в доходы регионального бюджета начался в 2020 г. на фоне кризисных условий экономики, а в 2022 г. представлен критическим ростом. Данное условие определяет угрозу нарушения финансовой независимости Республики Мордовия, что в целом нарушает экономическую безопасность региона.

Для определения направлений распределения доходов в рамках регионального бюджета важно проанализировать структуру расходов. В табл. 2 представлена структура расходов регионального бюджета за период с 2018 по 2022 г.

Данные табл. 2 демонстрируют неоднозначную динамику по статьям расходов регионального бюджета. Так, в разрезе национальной экономики представлен рост расходов на 125,26 %, как и в прошлых периодах. Такая же тенденция наблюдается по статьям, отражающим состояние социальной сферы региона, в частности речь идет о расходах на культуру, образование и здравоохранение.

Значительно резкий рост расходов можно наблюдать в таких статьях, как ЖКХ и охрана окружающей среды. Такая положительная тенденция продиктована активизацией программно-целевого финансирования в рамках обозначенных сфер. Тем не менее рост данных статей определен уменьшением финансирования в разрезе физической культуры, СМИ, обслуживания долга и перечислений трансфертов муниципальным образованиям в составе региона, что не является обоснованным. Покрытие расходов по программам должно определяться дополнительным привлечением средств в бюджет за счет осуществления эффективной налоговой и бюджетной деятельности органами государственной власти. В данной проекции можно выделить угрозу неоптимальной структуры расходов регионального бюджета Республики Мордовия. Также следует отметить, что рост расходов на здравоохранение определен эпидемиологической обстановкой на фоне пандемии, вызванной коронавирусной инфекцией.

Проведем оценку бюджетной безопасности с позиции индикаторов остроты кризисной ситуации. При этом в данном разрезе следует определить, что индикаторы уже непосредственно характеризуют эффективность бюджетных и налоговых процессов в регионе. В целях обоснования направлений разработки мероприятий повышения уровня бюджетной безопасности региона авторами проведены расчеты показателей бюджетной безопасности за 2018–2022 гг. Рассчитанные индикаторы представлены в табл. 3.

Уровень бюджетной обеспеченности сократился с 0,766 в 2018 г. до 0,657 в 2022 г. (на 0,11). Такое условие является негативным, поскольку отражает недостаточную мобилизацию собственных доходов в региональный бюджет при сравнении с общероссийскими значениями. Получается, что на динамику собственных доходов в 2018–2022 гг. повлияла не общая экономическая ситуация в стране, а наличие проблем в рамках бюджетных и налоговых процессов региона. Данное условие оказало влияние на появление угрозы в разрезе обеспечения бюджетной безопасности в регионе.

В период с 2018 по 2022 г. представлен рост доходов при одновременном сокращении ряда расходов (что является нецелесообразным с позиции социально-экономического развития региона). Тем не менее данный фактор повлиял на индикатор соотношения дефицита/профицита и собственных доходов. На фоне роста собственных доходов представлено сокращение индикатора соотношения государственного долга и непосредственно собственных доходов региона.

Индикатор в 2018 г. составлял 226,70 %, в 2019 г. – 214,95 %, в 2020 г. – 195,36 %, в 2021 г. – 165,89 %, в 2022 г. – 98,20 % (сокращение на 128,50 % в установленном периоде). При этом отметим, что пороговое значение индикатора составляет «не более 100». Так, индикатор отражает по-прежнему высокий уровень государственного долга, однако увеличение величины собственных доходов позволило повысить уровень бюджетной безопасности.

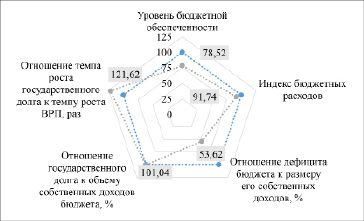

Проведем анализ исследуемых показателей с позиции построения зонной теории. Определим, что данная теория позволяет однозначно трактовать полученные значения индикаторов с позиции степени влияния на уровень бюджетной безопасности.

Представим распределение индикаторов по зонам экономической безопасности за 2022 г. на рис. 2.

Таблица 3

Индикаторы остроты кризисной ситуации РМ за 2018–2022 гг.

|

Показатель |

Пороговое значение |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Темп роста в 2022 г. по отношению к 2018 г., % |

|

Уровень бюджетной обеспеченности |

Не менее 1 |

0,766 |

0,785 |

0,771 |

0,786 |

0,657 |

-0,11 |

|

Индекс бюджетных расходов |

Не менее 1 |

0,871 |

0,859 |

0,864 |

0,86 |

0,861 |

-0,01 |

|

Отношение дефицита консолидированного бюджета к размеру его собственных доходов, % |

Не более 15 |

27,96 |

6,16 |

7,15 |

12,87 |

44,28 |

16,32 |

|

Отношение размера госдолга к объему собственных доходов бюджета, % |

Не более 100 |

226,70 |

214,95 |

195,36 |

165,89 |

98,20 |

-128,50 |

|

Отношение темпа роста госдолга к темпу роста ВРП, раз |

Не более 1 |

1,05 |

0,90 |

0,91 |

0,98 |

0,66 |

-0,39 |

Источник: составлено авторами по [15].

Рис. 2. Зонная теория в рамках оценки индикаторов остроты кризисной ситуации и угроз экономической безопасности в бюджетной сфере, 2022 г. Источник: составлено авторами на основе [15]

В разрезе соотношения между государственным долгом и экономическим ростом представлены явные угрозы, которые обусловлены:

– во-первых, высоким уровнем бюджетной задолженности перед государством;

– во-вторых, недостаточно активными процессами социально-экономического развития.

Данные условия определяют не только угрозы в проекции обеспечения бюджетной безопасности, но и угрозы в рамках обеспечения экономической безопасности региона в целом. Пороговое значение индикатора составляет «не более 1». Фактическое значение индикатора в 2018 г. составило 1,05, в 2019 – 0,90, в 2020 – 0,91, в 2021 – 0,98, в 2022 – 0,66.

Заключение

Проведенное исследование позволило дать всестороннюю комплексную оценку состоянию регионального бюджета с позиции обеспечения его безопасности. Обобщенные в статье показатели и проведенный анализ динамики бюджетных показателей Республики Мордовия показали, что в регионе наблюдается положительная тенденция роста доходной части бюджета при одновременном росте его расходов.

Установлено, что наибольшую опасность для региона в части обеспечения его бюджетной безопасности создает показатель отношения дефицита бюджета к размеру его собственных доходов. В регионе в рамках разработки мер повышения бюджетной безопасности требуется определить мероприятия по оптимизации структуры расходов.

Таким образом, дальнейшее совершенствование региональной политики в сфере бюджетной безопасности требует комплексного подхода, включающего наращивание собственных источников доходной части бюджета. Важными мерами при этом должны оставаться стимулирование инновационной деятельности и формирование благоприятного предпринимательского климата. Результаты исследования могут быть использованы органами власти и профильными институтами при корректировке действующих программ социально-экономического развития региона и разработке бюджетно-финансовой и социальной стратегии региона. Консолидация усилий всех заинтересованных сторон – государственных структур, бизнес-сообщества, гражданского общества – создаст предпосылки для сохранения уровня бюджетной безопасности в регионе.

Библиографическая ссылка

Савина Т.Н., Родина Е.Е., Сульдина О.В. БЮДЖЕТНАЯ БЕЗОПАСНОСТЬ: ПРАКТИКО-ОРИЕНТИРОВАННЫЙ АСПЕКТ // Фундаментальные исследования. 2025. № 5. С. 88-94;URL: https://fundamental-research.ru/ru/article/view?id=43837 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43837