Введение

Финансово устойчивое предприятие – это субъект хозяйствования, работающий бесперебойно; способный противостоять негативному воздействию внешней среды; не несущий убытков; обладающий признаками платежеспособности и ликвидности в перспективе. Для поддержания стабильности функционирования предприятия его управленческий персонал должен постоянно проводить оценку финансовой устойчивости компании, что позволяет своевременно выявить негативные изменения и провести соответствующие антикризисные мероприятия. Только в этом случае деятельность коммерческой организации будет базироваться на прочном финансовом фундаменте, что обеспечит ее устойчивый рост в обозримом будущем.

Цель исследования – разработка алгоритма проведения оценки и оформления результатов анализа финансовой устойчивости предприятия в современных условиях хозяйствования.

Материалы и методы исследования

Теоретико-методологическую базу исследования составили публикации российских и зарубежных экономистов в области оценки финансовой устойчивости предприятия. При проведении исследования в рамках логического и системного подхода были использованы методы общенаучного теоретического исследования и комплексного изучения, а также использовались количественные методы расчета финансовых коэффициентов.

Результаты исследования и их обсуждение

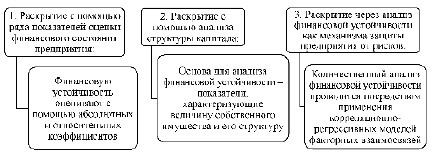

Финансовая устойчивость – это экономическая категория, представляющая собой емкий, концентрированный показатель, который отражает степень целесообразности и безопасности инвестирования средств в компанию. Исследование экономической литературы, проведенное автором данной статьи, позволило выделить три основных подхода к оценке финансовой устойчивости предприятия (рис. 1).

Сторонники первого подхода (А.Л. Болтава, В.А. Будтуева, В.А. Романова [1, с. 36], Г.З. Тищенкова, Т.В. Боровикова [2, с. 73], И.В. Баранова, М.А. Власенко, Е.А. Побережец [3, с. 95] и др.) считают, что устойчивость характеризуется наличием финансовых ресурсов для своевременного погашения обязательств предприятия, и предлагают оценивать устойчивость как с помощью абсолютных (величины собственного капитала, прибыли и др.), так и с помощью относительных показателей (рентабельность активов и капитала). Недостаток данного подхода: перечисленные показатели применяются только в краткосрочном и среднесрочном периоде, поэтому не отражают связь предприятия с внешнеэкономической средой и не характеризуют его стратегическое развитие.

Третий подход прослеживается в работах В.А. Теплицкого, А.М. Перфиловой [4, с. 55–56], Н.К. Васильевой, Е.В. Сидорчуковой, А.А. Вакуленко, А.А. Саловой [5, с. 93] и других экономистов, но в практической деятельности российских предприятий используется реже всего: для построения корреляционно-регрессивных моделей факторных взаимосвязей необходим значительный массив исходной информации (а она в современных условиях зачастую конфиденциальна) и большой объем проводимых вычислений.

К числу приверженцев второго подхода относятся И.В. Зуккель, И.А. Заярная [6], Т.В. Ялова [7, с. 182] и другие экономисты. В рамках данного подхода устойчивость в основном определяют в результате оценки структуры капитала предприятия. Для этого рассчитываются различные финансовые коэффициенты, с помощью которых можно проанализировать степень зависимости компании от внешних источников финансирования как в текущий момент времени, так и в перспективе [8, с. 340]. Автор настоящей статьи считает данный подход к оценке устойчивости отражающим различные стороны деятельности предприятия, все реалии современного российского рынка и берет его за основу дальнейших рассуждений.

В экономической литературе к основным методам, применяемым для оценки финансовой устойчивости предприятия, относят: анализ обеспеченности запасов источниками финансирования; коэффициентный метод; балансовый метод; метод рейтинговой оценки; расчет стоимости чистых активов; матричный метод; когнитивный анализ; интегральный метод; диагностика финансовых рисков; модели финансирования оборотных активов [5, с. 91].

Рис. 1. Различные подходы к оценке финансовой устойчивости предприятия, существующие в отечественной экономической литературе Источник: составлено автором

По мнению автора данной статьи, такое разнообразие методических инструментов оценки финансовой устойчивости предприятия не оправдывает себя. Различные аналитики при проведении анализа устойчивости функционирования различных предприятий используют различные методики, что значительно затрудняет временные сопоставления, не дает возможности провести сравнение результатов работы организаций даже внутри одной отрасли. Кроме того, спорно отнесение к методам оценки финансовой устойчивости расчета стоимости чистых активов, ведь этот показатель является характеристикой не устойчивости, а платежеспособности, а эти два термина отождествлять нельзя (платежеспособность характеризует финансовое состояние предприятия в текущий момент времени, а финансовая устойчивость – в долгосрочной перспективе). Балансовый метод также более применим к оценке платежеспособности. Когнитивный анализ и матричный метод используются аналитиками на практике крайне редко, так как предполагают наличие большого массива информации и значительного количества вычислений. Собственный опыт аналитической работы позволяет автору выделить два основных метода оценки устойчивости предприятия: анализ обеспеченности запасов источниками финансирования (абсолютные показатели) и коэффициентный метод (относительные показатели). Преимущества данных методов: простота расчета показателей и их экономической интерпретации; доступность исходных данных (форма 1 «Бухгалтерский баланс»); возможность пространственно-временных сопоставлений. Недостаток: статичность рассчитываемых показателей (форма 1 содержит информацию на определенные даты, промежуточные изменения величин в ней не отражаются).

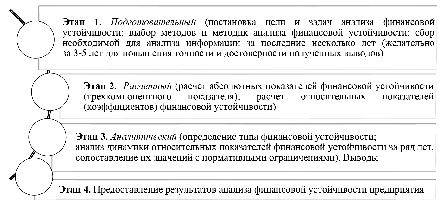

В своих дальнейших рассуждениях автор предлагает оценивать устойчивость с помощью системы абсолютных и относительных показателей. С помощью абсолютных показателей осуществляется оценка обеспеченности запасов источниками средств их формирования, на основе чего формируется трехкомпонентный показатель и определяется тип устойчивости, который дает качественную характеристику финансового состояния предприятия в определенных экономических условиях. Для получения количественной характеристики следует рассчитать относительные показатели [9, с. 161]. Преимущества их использования: дают возможность для сравнения; не содержат в себе инфляционную составляющую; более наглядны для восприятия; для них определены нормативные ограничения, что позволяет получить более четкую оценку. Таким образом, анализ устойчивости с использованием абсолютных и относительных показателей, по мнению автора данной статьи, будет достоверно и комплексно отражать реальное состояние дел на предприятии. Исходя из представленных суждений рекомендуется проводить анализ финансовой устойчивости предприятия по алгоритму, представленному автором данной статьи на рис. 2.

Рис. 2. Предлагаемый алгоритм проведения анализа финансовой устойчивости предприятия в современных условиях хозяйствования Источник: составлено автором

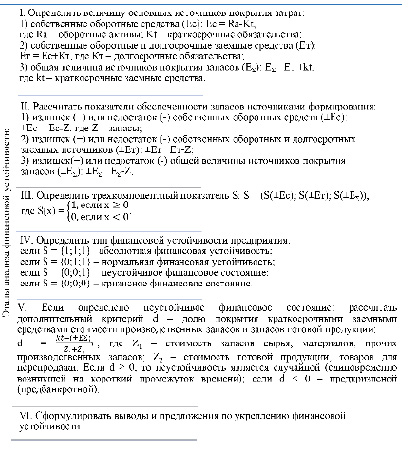

Исследование показало отсутствие в экономической литературе общепринятой точки зрения по вопросу определения типа финансовой устойчивости. Г.З. Тищенкова, Т.В. Боровикова в своих работах выделяют три типа устойчивости [2, с. 71] (низкая, удовлетворительная, высокая). И.В. Зуккель, И.А. Заярная рассматривают четыре типа [6] (абсолютная устойчивость; нормальное устойчивое финансовое состояние; неустойчивое состояние (с подразделением на два вида: допустимую и недопустимую неустойчивость); кризисное финансовое состояние). Т.В. Ялова предлагает те же четыре типа устойчивости, но подразбивку на допустимую и недопустимую неустойчивость не делает [7, с. 181]. Собственный опыт аналитической работы показывает автору данной статьи, что подразделение неустойчивого финансового состояния на два подтипа все-таки необходимо осуществлять. Неустойчивость может быть кратковременной (случайной) по ряду причин; в условиях рынка это встречается достаточно часто. Быстрая реализация антикризисных мероприятий позволит легко исправить данную ситуацию. Автор статьи, взяв за основу работы Е.В. Негашева [10, с. 43–44], В.А. Теплицкого, А.Г. Мнацаканян [11, с. 89–90] и дополнив их методики дополнительным показателем разбиения неустойчивого финансового состояния на подтипы, предлагает проводить определение типа устойчивости по алгоритму, представленному на рис. 3.

Рис. 3. Предлагаемый алгоритм определения типа финансовой устойчивости Источник: составлено автором

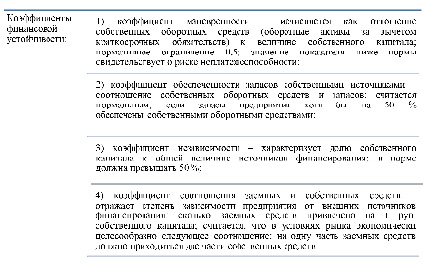

Рассматривая вопрос формирования системы относительных показателей финансовой устойчивости, можно отметить, что зарубежные экономисты для определения устойчивости компаний рассчитывают и анализируют финансовые показатели соотношения собственных и заемных источников формирования имущества [12, с. 38]. В России единого подхода к набору финансовых коэффициентов до сих пор не выработано. Список отечественных исследователей и предлагаемых ими систем относительных показателей оценки устойчивости можно рассматривать довольно долго. Каждый из них излагает свою точку зрения в целях достижения научной новизны. Причем зачастую предлагаемые ими системы показателей неоправданно широки, перегружают аналитика расчетами и не добавляют комплексности полученных результатов [13, с. 248]. Например, О.А. Муратова, Л.А. Кузьмина, К.В. Кузьмин [14, с. 89] предлагают в систему показателей устойчивости включить одновременно и коэффициент финансирования (который характеризует соотношение собственных и заемных средств), и коэффициент финансовой активности (характеризует соотношение заемных и собственных средств). Насколько разумно при проведении анализа одновременно рассматривать два обратных друг другу показателя, если выводы все равно будут дублировать друг друга? Кроме того, некоторые авторы включают в систему показателей коэффициенты, которые не отражают саму сущность финансовой устойчивости [15, с. 372]. Так, Г.З. Тищенкова, Т.В. Боровикова [2, с. 73] в состав показателей устойчивости предлагают включить коэффициенты ликвидности и рентабельности, что совсем недопустимо. Это разные экономические категории, и отождествлять их не следует (ликвидность характеризует финансовое состояние предприятия в краткосрочной перспективе, финансовая устойчивость – в долгосрочной, а с помощью показателей рентабельности вообще оценивают эффективность деятельности компании, а не ее финансовое состояние). Рассмотрев существующие в экономической литературе системы относительных показателей финансовой устойчивости, автор данной статьи приходит к выводу, что необходимо исключить из них дублирование показателей и показатели, не относящиеся к категории устойчивости. При этом надо учесть, что разные исследователи могут по-своему называть один и тот же показатель, не меняя при этом его суть. Например, для коэффициента автономии автор статьи насчитала несколько наименований у разных авторов (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала и т.п.), при этом экономическая интерпретация показателя, способ расчета, нормативное ограничение оставались неизменны, менялось только название.

Рис. 4. Предлагаемая система относительных показателей финансовой устойчивости Источник: составлено автором

Рис. 5. Предлагаемый автором порядок представления результатов анализа финансовой устойчивости предприятия Источник: составлено автором

Во многом системы относительных показателей устойчивости сводятся к соотношению заемного и собственного капитала, измерению удельного веса собственных средств в структуре пассива, отношению собственных оборотных средств к общей величине запасов (либо к общей величине оборотных активов). Исходя из этого, автор считает, что для оценки устойчивости вполне достаточно четырех коэффициентов (рис. 4). Число отобранных показателей невелико, для их расчета не потребуется много информации и временных затрат, при этом оценка их динамики и сопоставление с нормативными ограничениями позволит управленческому персоналу определить будущую финансовую политику предприятия, даст возможность кредиторам оценить целесообразность предоставления компании дополнительных займов [8, с. 342].

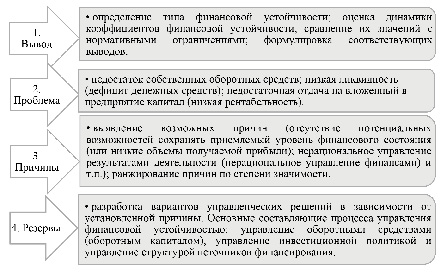

Последний этап предлагаемого автором статьи алгоритма (рис. 2) предполагает предоставление результатов анализа в форме, которая позволила бы максимально выигрышно преподнести заказчику итоги проведенного исследования финансовой устойчивости (рис. 5).

Разбиение полученных выводов по четырем отдельным блокам позволяет выявить слабые места организации, требующие особого внимания, и определить направления повышения устойчивости функционирования предприятия, что особенно важно в современных условиях развития рынка России (от устойчивости работы предприятий напрямую зависит экономическая безопасность страны в целом).

Заключение

Таким образом, предлагаемая автором методика анализа финансовой устойчивости может широко использоваться в практической деятельности российских предприятий, поскольку результаты анализа, проведенного на основе предлагаемого алгоритма, позволяют руководству любого субъекта хозяйствования разработать стратегию достижения финансовой стабильности, что особенно актуально в контексте реальной современной действительности.

Библиографическая ссылка

Пименова Е.М. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2025. № 5. С. 65-71;URL: https://fundamental-research.ru/ru/article/view?id=43834 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43834