Введение

Розничные услуги – одно из ведущих направлений деятельности коммерческих банков в Российской Федерации. Данным услугам присущи высокая доходность, устойчиво возрастающий темп роста их объемов, постоянное внедрение передовых инновационных продуктов и пр. Целями деятельности коммерческих банков на рынке розничных услуг являются: удовлетворение потребностей клиентов – физических лиц; повышение качества обслуживания граждан страны; развитие у населения России культуры потребления банковских продуктов. Стратегия поведения на рынке розничных услуг у каждого банка индивидуальна: кредитная организация самостоятельно определяет круг своих потенциальных клиентов, систему продуктов и услуг, предлагаемых физическим лицам, методы их продвижения на банковский рынок. Все вышесказанное обусловливает значимость и актуальность исследования особенностей развития рынка розничных банковских услуг.

Целью исследования является изучение современных тенденций и перспектив развития рынка розничных банковских услуг в России.

Материалы и методы исследования

Исследование проведено на основе научных трудов российских авторов, посвященных проблеме функционирования банковских услуг, в частности розничных. Для оценки современных тенденций развития рынка банковских розничных услуг использовались официальные данные Банка России. Методология исследования опирается на использование таких методов, как анализ, синтез, обобщение, сравнение, графическая интерпретация результатов, статистический метод.

Результаты исследования и их обсуждение

В российском законодательстве[1] используются категории «банковский продукт» «банковская операция» и «сделка», которые непосредственно привязываются к видам банковской деятельности. При этом «банковская услуга» как обособленный вид деятельности кредитного учреждения не выделяется. В связи с этим среди экономистов нет единого подхода к определению банковской услуги. Согласно трактовке М.С. Марамыгина, Е.Г. Шатковской [1], банковская услуга не связана с движением денежных средств по балансовым счетам кредитной организации, при этом направлена на достижение взаимной выгоды банка и клиента. С.В. Беляева и Д.С. Шихалиева [2] рассматривают банковскую услугу как вторичную характеристику деятельности кредитного учреждения, первичной характеристикой экономисты называют банковский продукт, который представляет собой финансовый документ, используемый при обслуживании клиентов (вексель, карта и пр.). Напротив, Т.Ю. Тарасова и Т.Н. Флигинских [3] считают, что банковский продукт является итогом предоставления клиенту банковской услуги. Отметим, что в рамках одной банковской услуги может быть предоставлено несколько банковских продуктов. Ю.Ю. Платонова и Г.В. Бабенко [4] утверждают, что банковская услуга является операцией банка по обслуживанию клиента. Схожей точки зрения придерживаются Л.М. Михалина и Е.Б. Голованов [5]. Ряд исследователей считает, что понятия банковской услуги и банковского продукта идентичны [6].

Стоит отметить, что, согласно рассмотренным определениям, банковская услуга предполагает систему отношений «клиент – банк». Обобщив рассмотренные подходы, банковскую услугу, по мнению авторов статьи, следует рассматривать как деятельность кредитного учреждения, нацеленную на удовлетворение конкретных потребностей клиентов.

Банковские услуги могут классифицироваться по различным признакам. В основе выделения розничных банковских услуг лежит признак получателя услуги – физическое или юридическое лицо [7]. Согласно определению, данному Ш.З. Закировым [8], результатом получения клиентом розничной услуги банка является личное потребление. Т.А. Пантелеева [9] считает, что розничная услуга распространяется на клиентов сегментов ритейл, в том числе физических лиц, индивидуальных предпринимателей и частично юридических лиц.

В рамках настоящего исследования под розничной банковской услугой будем понимать услугу, предоставляемую кредитным учреждением физическим лицам в целях, не связанных с осуществлением последними предпринимательской деятельности. На сегодняшний день рынок банковских услуг в большей степени ориентирован именно на розничных клиентов [10].

Банк может оказывать населению как традиционные услуги, такие как кредитование, привлечение вкладов, расчетное обслуживание, так и современные услуги – дистанционное банковское обслуживание, фондовые услуги, доверительное управление активами клиента и пр. [11].

Исходя из рассмотренных выше определений, рынок розничных банковских услуг можно рассматривать как систему экономических отношений, складывающихся между кредитными учреждениями и физическими лицами по поводу получения последними различных банковских услуг.

Для оценки состояния рынка розничных банковских услуг России рассмотрим в первую очередь современную ситуацию на рынке розничного кредитования.

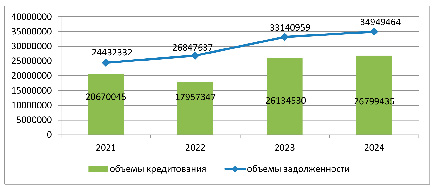

Согласно данным Центрального банка РФ, отраженным на рис. 1, на протяжении 2021–2024 гг. наблюдался рост объемов задолженности по кредитам физическим лицам в целом по Российской Федерации с 24 432 332 до 34 949 464 млн руб. (на 43 %). При этом объемы розничного кредитования в 2022 г. в результате увеличения ключевой ставки снизились по сравнению с 2021 г. на 13,1 %. Однако смягчение денежно-кредитной политики в 2023 г. и постепенное снижение ключевой ставки привели к возрастанию объемов розничного кредитования до 26 134 530 млн руб., что на 45,5 % больше значения 2022 г. Повышение ключевой ставки в течение 2024 г. и сохранение ее на стабильно высоком уровне (21 %) с ноября прошлого года привели к замедлению объемов выдачи кредитов физическим лицам (рост на 2,5 % по отношению к уровню 2023 г.).

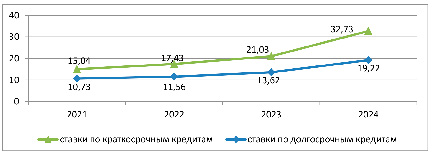

Отметим, что совокупный рост объемов розничного кредитования в 2024 г. был обеспечен главным образом за счет сегмента ипотечного жилищного кредитования (ИЖК) (несмотря на завершение ряда льготных государственных программ). В сегменте потребительского кредитования в условиях высоких процентных ставок (рис. 2) и ужесточения макропруденциальных требований наблюдалось снижение розничного кредитного портфеля.

Объемы ипотечного жилищного кредитования в дальнейшем будут продолжать снижаться в результате сокращения объемов государственного субсидирования. Ситуацию усугубляют низкие доходы граждан, высокая стоимость жилой недвижимости, повышение банковских процентных ставок [12].

Рис. 1. Динамика объемов кредитования физических лиц и объемов задолженности по кредитам физическим лицам в России в 2021–2024 гг., млн руб. Источник: составлено авторами по: Кредиты, предоставленные физическим лицам – резидентам. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/sors/ (дата обращения: 21.04.2025)

Рис. 2. Динамика средневзвешенных процентных ставок по кредитам физическим лицам в России в 2021–2024 гг., % Источник: составлено авторами по: Сведения по кредитам физическим лицам в рублях, долларах США и евро. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/int_rat/ (дата обращения: 16.04.2025)

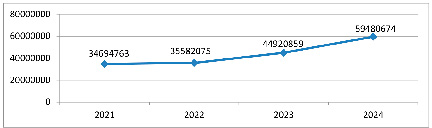

Рис. 3. Динамика средств населения на депозитах коммерческих банков в России в 2021–2024 гг., млн руб. Источник: составлено авторами по: Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц (в целом по Российской Федерации). Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/pdko_sub/ (дата обращения: 16.04.2025)

Прекращение госпрограммы льготной ипотеки связано прежде всего с тем, что доступность приобретения жилья по программе привела к резкому повышению цен на недвижимость: более чем в два раза. Кроме того, увеличение процентных ставок по ИЖК привело к росту бюджетных расходов, направляемых на компенсацию разницы между рыночной и льготной ставкой. Льготная ипотека приводила к обогащению частных инвесторов, приобретающих жилье для перепродажи. В этих условиях программы господдержки ипотеки должны стать более адресными, учитывать средний уровень доходов в различных регионах.

Наиболее уязвимым к действию санкционных ограничений стал сегмент автокредитования. Приход на российский рынок китайских автомобилей оживил процесс автокредитования. Однако вслед за ростом стоимости автомобилей увеличился средний размер автокредита.

Уровень закредитованности россиян растет. С целью снижения объемов просроченной задолженности Центробанк в 2022 г. ввел повышенные коэффициенты риска в отношении наиболее уязвимых групп потребителей, имеющих высокий уровень долговой нагрузки. В 2023 г. Банк России установил макропруденциальные лимиты с целью снижения объемов кредитования потенциально проблемных клиентов.

Физические лица являются активными пользователями банковских платежных карт. Их количество на руках у населения на 1 октября 2024 г. по данным ЦБ РФ составляло 495,5 млн ед. Объем операций с использованием банковских карт за 9 месяцев 2024 г. составил 122 013,2 млрд руб. Физические лица главным образом используют платежные карты для снятия наличных денег, оплаты товаров и услуг и совершения денежных переводов. Большая часть операций розничных клиентов банков приходится на денежные переводы. В 2023 г. объем подобных операций достиг уровня 79 264,01 млрд руб. (48 727,4 млрд руб. на 1 октября 2024 г.)[2]. Серьезную конкуренцию банковским картам составляют карты, выпускаемые маркетплейсами. Кешбэк и скидки, предлагаемые торговыми площадками при наличии у потребителя их карты, являются привлекательными для населения.

Рост ключевой ставки ЦБ РФ повлиял на увеличение привлекательности депозитных операций для розничных клиентов коммерческих банков. Процентные ставки по вкладам на конец 2024 г. составили 21,7 % годовых. За 2021–2024 гг. объем вкладов физических лиц в коммерческих банках увеличился на 24 785 млрд руб., или на 71,4 % (рис. 3). Однако основной проблемой для кредитных учреждений является тот факт, что основная масса депозитов привлекается на срок не более 1 года.

Наиболее привлекательно для населения сегодня дистанционное банковское обслуживание, позволяющее удовлетворить потребность клиента без посещения офиса кредитного учреждения. Интернет-банкинг, мобильный банкинг и прочие IT-технологии позволяют сэкономить прежде всего главный на сегодня ресурс – время. Согласно исследованиям, кредитные организации оказывают свои услуги клиентам быстрее на 30 %, если широко используют в своей деятельности новейшие цифровые технологии. При этом стоит учитывать, что технологии обслуживания розничных клиентов должны быстро трансформироваться вслед за изменчивостью внешних факторов, запросов потребителей, высокого уровня конкуренции [13].

Говоря о конкуренции на банковском рынке розничных услуг, стоит отметить усиление позиций небанковских организаций – мобильных операторов, торговых сетей, электронных платежных систем и др. Они являются поставщиками таких финансовых услуг населению, как, например, перевод денежных средств без открытия банковских счетов. В результате банки вынуждены постоянно разрабатывать для населения новые виды банковских услуг, предлагать более выгодные условия обслуживания, осваивать новые направления деятельности, осуществлять постоянный мониторинг удовлетворенности клиентов банковскими услугами. При этом наличие официальной страницы банка в популярных социальных сетях повышает узнаваемость кредитной организации и уровень доверия к ней населения. Кроме того, соцсети являются отличным каналом продвижения банковских продуктов и услуг на рынок.

Заключение

Таким образом, в современной России складываются противоречивые тенденции развития рынка банковских розничных услуг. С одной стороны, на фоне роста процентных ставок, сужения госпрограмм льготной ипотеки сокращаются объемы кредитования населения – услуги, приносящей наибольшую прибыль банкам. С другой стороны, стремительное возрастание объемов депозитов, увеличение количества и сумм операций с использованием банковских карт, применение передовых цифровых технологий и пр. положительно характеризуют рынок розничных банковских услуг.

Несмотря на существующие проблемы, рынок розничного банковского обслуживания обладает огромными резервами роста. По мнению авторов, коммерческим банкам необходимо совершенствовать свою деятельность на указанном рынке по следующим перспективным направлениям:

− развивать самые востребованные розничные услуги, расширяя их ассортимент и повышая качество; активно внедрять в свою деятельность различные IT-технологии, прежде всего в области дистанционного банковского обслуживания;

− использовать новейшие отечественные технологические разработки с целью автоматизации розничного обслуживания;

− стремительно реагировать на всевозможные изменения объективных условий, удовлетворяя актуальные потребности клиентов;

− постоянно анализировать состояние конкуренции на рынке розничного банковского обслуживания и адаптироваться под запросы населения;

− разрабатывать эффективную маркетинговую политику с целью продвижения розничных услуг на рынок, в том числе посредством соцсетей;

− формировать доступные для населения условия кредитования, в том числе ипотечного;

− расширять использование кредитных карт как регулярного платежного инструмента физического лица; уделять достаточное внимание качественной оценке кредитоспособности потенциальных заемщиков;

− наращивать объемы привлеченных ресурсов в благоприятных условиях высоких депозитных ставок и др.

Библиографическая ссылка

Головачева Л.Н., Рамзаева Е.П. РАЗВИТИЕ РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ В РОССИИ: СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ // Фундаментальные исследования. 2025. № 5. С. 15-20;URL: https://fundamental-research.ru/ru/article/view?id=43827 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43827