Введение

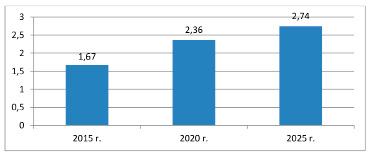

Современные телекоммуникационные компании переживают этап активной цифровой трансформации, перестраивая бизнес-модели в направлении создания экосистем вокруг телекоммуникационного ядра (рис. 1) [1, с. 6]. Этот процесс нацелен на повышение доходов за счет предоставления комплексных услуг, таких как цифровое телевидение, онлайн-сервисы (стриминг, облачные хранилища), а также интеграции с партнерскими платформами через венчурные инвестиции [2, с. 76].

По данным исследований аналитического агентства «ТМТ консалтинг», в 2025 году средний показатель ARPU составил 154 рубля, что на 6,3% выше, чем в предыдущем году (145 рублей). Этот рост обусловлен увеличением цен на услуги связи и расширением использования дополнительных сервисов [3, с. 142]. Среднюю выручку Рср на одного пользователя сети можно вычислить по формуле:

Рср = Дсум / Nаср ,

где Дсум – общий доход, полученный за желаемый период измерения, Nаср – среднее количество абонентов за требуемый период измерения.

Предыдущая значительная модернизация сети, связанная с переходом на 4G, потребовала изменения структуры тарифов от голосовых вызовов и SMS к передаче данных LTE и исключительно data-тарифам. В настоящее время драйвером подобных преобразований выступает технология 5G, вокруг которой выстраивается система услуг, оказывающая влияние на всех операторов связи [4, с. 449].

Одной из целей развития России, определенных Президентом РФ, представляется цифровая трансформация, целью которой, в том числе, является на период до 2030 года обеспечить рост доли населения, имеющей возможность пользоваться широкополосным доступом к сети Интернет, до 97% [5, с. 233]. По программе национального проекта «Цифровая экономика», к 2021 году сеть 5G должна была появиться в городах России с населением больше 1 млн человек, а покрытие всей страны сетями поколения 5G планируется к 2025 году [6, с. 6].

Бурный рост технологий, изменение поколений стандартов сетей сотовой связи и расширение спектра услуг усложняют управление доходами (Revenue Assurance), особенно в условиях разрозненных биллинговых систем, используемых для тарификации телекоммуникационных и цифровых сервисов.

Переход к конвергентному подходу требует, чтобы унифицированная система управления превосходила возможности обычных систем коммуникационного биллинга. Операторы связи долгое время использовали вертикально интегрированные платформы, а также стандартные решения для предоплаченной и постоплатной связи, первоначально ориентированные на телефонию, а затем – и на передачу данных. Теперь же им необходимо развиваться, модернизируя устаревшие платформы для обеспечения поддержки дополнительных сервисов оператора, цифровых подписок, сторонних продуктов и комплексных предложений. Для достижения оптимальной производительности провайдерам телекоммуникационных услуг нужно внедрить интегрированную конвергентную платформу, которая бы комплексно управляла доходами: от тарификации и контроля политик до выставления счетов и приема платежей.

Рис. 1. Диаграмма роста стоимости рынка IoT всемирной экосистемы мобильных и цифровых сервисов, в млрд долл. США Составлено автором на основе источника [1, с. 6]

Проблема заключается в том, что традиционные подходы к Revenue Assurance, ориентированные на контроль голосового трафика и SMS, неэффективны в условиях цифровых экосистем.

Разнообразие вендоров оборудования, подходов к тарификации и конвертации услуг (например, использование оплаченных минут связи для оплаты подписок на цифровые платформы) увеличивает риски потери доходов и злоупотреблений со стороны абонентов. В 2023 году, согласно данным Ассоциации GSMA (gsma.com), потери операторов связи от некорректной тарификации в экосистемах составили до 3–5% годового дохода, что подчеркивает актуальность разработки новых подходов [7, с. 64].

Анализ изменений на рынке телекоммуникационных компаний позволил определить три ключевых направления развития телекоммуникационных продуктов. Переоценка концепции биллинга выявила необходимость его модернизации с использованием более гибкой и универсальной платформы. Для достижения этой цели компаниям нужно предусмотреть ресурсы и двигаться в этом направлении при государственной или коммерческой инвестиционной поддержке. Особое внимание следует уделить повышению адаптивности решений на основе новых продуктов и сервисов. В рамках программы импортозамещения требуется пересмотр продуктовой линейки компаний с прохождением процедуры сертификации для включения в единый реестр российского программного обеспечения.

Целью исследования являлась разработка инновационного подхода к управлению доходами через создание кросс-контрольных процедур для сверки объема потребленных цифровых услуг с суммой средств, списанных с единого клиентского счета. В статье представлены результаты анализа, алгоритм и рекомендации для повышения прибыльности телекоммуникационных компаний.

Материалы и методы исследования

Исследование базировалось на анализе текущих вызовов отрасли и разработке практических решений для операторов связи. В работе использованы методы системного анализа, сравнительного анализа и моделирования. Основой исследования послужили данные о финансовых потоках телекоммуникационных компаний, а также результаты изучения современных цифровых технологий, влияющих на управление доходами.

Результаты исследования и их обсуждение

Сотовые операторы все чаще трансформируются в провайдеров экосистемных решений, объединяя телекоммуникационные услуги с цифровыми сервисами. Например, абоненты могут использовать нереализованные минуты из оплаченного пакета для доступа к платформам цифрового ТВ или онлайн-кинотеатрам. Венчурные инвестиции в стартапы и партнерства с цифровыми платформами (такими как Netflix, Spotify или локальные аналоги) становятся ключевым драйвером роста доходов.

В России, например, МТС и МегаФон активно развивают экосистемы, предлагая подписки на «МТС ТВ» или «МегаФон Плюс» в рамках тарифов. Одним из ярких примеров успешного формирования устойчивой экосистемы можно назвать стратегию развития МТС. Согласно результатам 2022 года, количество экосистемных клиентов увеличилось на 53% по сравнению с 2021 годом, достигнув 13,5 млн[1]. Это составляет 17% от общего числа абонентов мобильной связи МТС в России, база которой превышает 80 млн человек. Как отметила Ольга Зиборова[2], вице-президент МТС по развитию экосистемы и маркетингу, подобный рост обусловлен, в частности, растущей популярностью нетелекоммуникационных сервисов, таких как KION, «Строки» и МТС Music (МТС стала второй экосистемой в России, обогнав Сбер). К 2026 году компания МТС планирует инвестировать до 1 млрд рублей в развитие технологий динамического ретаргетинга. Ранее, в феврале 2023 года, МТС расширила свое присутствие на рынке рекламы, приобретя контрольный пакет акций (67%) платформы Buzzoola, специализирующейся на размещении нативной рекламы. В апреле того же года МТС завершила сделку по приобретению рекламной платформы Segmento, став ее полноправным владельцем (МТС инвестирует до 1 млрд рублей в рекламные технологии)[3].

Однако интеграция таких услуг создает сложности для Revenue Assurance (рис. 2).

Рис. 2. Барьеры Revenue Assurance Источник: составлено автором

Телеком-услуги тарифицируются через системы операторов (например, Amdocs), а цифровые сервисы – через платформы партнеров, что затрудняет унификацию данных. Перевод минут в гигабайты или подписки требует сложных расчетов, что увеличивает вероятность ошибок. Без единой системы сверки операторы теряют доходы из-за некорректной тарификации или злоупотреблений (например, многократного использования конвертированных ресурсов).

Отсутствие контрольных процедур приводит к бесконтрольным потерям доходов, что становится объектом внимания подразделений Revenue Assurance. Исследование С.В. Березовка подчеркивает важность разработки универсальных алгоритмов для анализа экономической эффективности в условиях цифровизации, что послужило основой для нашего подхода [8, с. 20].

Для решения проблемы разрозненности и повышения прибыльности предлагается новый подход, основанный на создании кросс-контрольных процедур. Эти процедуры позволяют сверять объем потребленных цифровых услуг с суммой средств, списанных с единого клиентского счета, в реальном времени, минимизируя риски утечки доходов. Алгоритм кросс-контроля представлен на рисунке 3.

Формирование единой базы данных (Data Lake) основано на сборе данных, которые поступают из биллинговых систем оператора и партнерских платформ, а также используются API для интеграции (например, REST API для передачи данных о потреблении трафика, минут и подписок).

На этапе нормализации данных входные данные о потреблении услуг (минуты, гигабайты, часы просмотра) приводятся к единому формату (юнитам), например 1 минута связи = 0,1 юнита, 1 ГБ трафика = 1 юнит, 1 час цифрового ТВ = 0,5 юнита (коэффициенты задаются оператором).

В процессе конвертации и тарификации разрабатывается модуль конвертации, который преобразует юниты в денежные единицы по заданным тарифам. Например, абонент использует 100 минут (10 юнитов), конвертированных в подписку на онлайн-кинотеатр за 5 евро.

Кросс-контроль заключается в ежедневном формировании отчета о потребленных юнитах (Vобщ ) и списанных средствах (Sреал ).

Корректность транзакции на этапе сверки проверяется следующим образом:

если Vобщ ∙ КТ = Sреал(± допустимая погрешность ε = 0,5%), то транзакция корректна;

где Vобщ – общий объем потребленных услуг в единицах измерения (единая мера для минут, трафика, подписок);

КТ – коэффициент, переводящий юниты в деньги (например, 1 юнит = 0,5 евро);

Sреал – реально списанная сумма с клиентского счета (в евро или рублях).

если Vобщ ∙ КТ ≠ Sреал, то фиксируется расхождение для анализа.

Например, абонент потребил 10 юнитов (5 евро), но списано 4 евро – расхождение 1 евро отправляется в подразделение Revenue Assurance для проверки.

Этап автоматизации и уведомления требует применения интеллектуального модуля (например, на основе машинного обучения) для анализа расхождений и классификации их причин (ошибка биллинга, злоупотребление, технический сбой) [9, с. 173]. Уведомления отправляются в реальном времени в систему управления доходами.

Разработана математическая модель для сопоставления объема потребленных услуг (в единицах измерения) с суммой списанных средств, чтобы выявлять расхождения и минимизировать потери доходов. Она состоит из переменных, уравнений и условий, которые проверяют корректность тарификации в цифровых экосистемах телекоммуникационных компаний [10, с. 155]. Рассмотрим детально шаги.

Шаг 1: Расчет потребленных услуг (Vобщ). На этом шаге суммируются все услуги, которые абонент использовал за период (день, месяц), путем перевода их в юниты:

Vобщ = V1 + V2 + V3 + … + Vi ,

где Vi – юниты для каждой услуги i (голос, трафик, ТВ и т.д.).

Рис. 3. Алгоритм кросс-контроля Источник: составлено автором

Например, абонент потратил:

– 100 минут звонков (1 минута = 0,1 юнита → 100 × 0,1 = 10 юнитов);

– 5 ГБ трафика (1 ГБ = 1 единица → 5 × 1 = 5 единиц);

– 2 часа цифрового ТВ (1 час = 0,5 юнита → 2 × 0,5 = 1 юнит).

Итого: Vобщ = 10 + 5 + 1 = 16 единиц.

Шаг 2: Рассчитываем ожидаемую сумму (Sожид) путем умножения количества единиц на тарифный коэффициент, чтобы узнать, сколько нужно списать:

Sожид = Vобщ ∙ КТ

Например: КТ = 0.5 евро/юнит (установлен оператором), тогда: Sожид = 16 ∙ 0,5 = 8 евро.

Шаг 3: Сравнение с реальной суммой (Sреал) проводим на основе анализа данных из биллинговой системы о том, сколько реально списали с клиента.

Например: Sреал = 7 евро (по данным системы).

Шаг 4: Вычисление расхождения (Δ). Считаем разницу между ожидаемой и списанной суммой в абсолютном значении:

Δ = |Sожид – Sреал|.

Например: Δ = |8 – 7| = 1 евро.

Шаг 5: Проверку условия осуществляем путем сравнения расхождения с допустимой погрешностью (ε), чтобы понять, есть ли проблема. Условие – Δ ≤ ε, например ε = 0,5% от Sожид = 0,005 ∙ 8 = 0,04 евро, тогда условие не выполнено, есть расхождение Δ = 1 евро > 0,04 евро.

Шаг 6: Действие по результату.

Транзакция корректна, доходы учтены верно, если Δ ≤ ε, в противном случае (при Δ > ε) фиксируем расхождение, отправляем в Revenue Assurance для анализа (ошибка в биллинге, сбой, злоупотребление). Например, 1 евро > 0,04 евро → расхождение в 1 евро требует проверки.

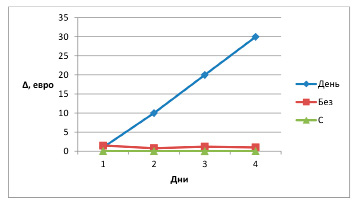

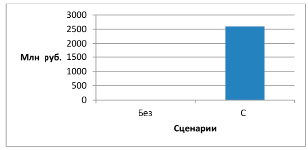

В дополнение к математической модели автором проанализированы график динамики расхождений (Δ) во времени, который показывает, как выявляются потери доходов (рис. 4), и график экономического эффекта от кросс-контроля, который демонстрирует рост прибыли при использовании алгоритма (рис. 5) [11, с. 3402].

Анализ динамики расхождений показывает, что без кросс-контроля потери доходов непредсказуемы и значительны (в среднем Δ = 1 евро/абонент/день), а с кросс-контролем Δ стабильно ниже ε, что минимизирует утечки.

Анализ экономического эффекта от внедрения кросс-контрольных процедур отражает, что внедрение алгоритма сокращает потери с 2,8 млрд рублей до 0,2 млрд рублей, добавляя 2,6 млрд рублей прибыли в год. Это демонстрирует окупаемость подхода для крупных операторов.

Представленная математическая модель может быть использована в качестве эффективного аналитического инструмента для оценки прибыльности с целью выявления ошибок (например, некорректное преобразование минут в подписку (10 минут = 1 евро, а списали 0,5 евро)), при борьбе со злоупотреблениями (абонент использует баг, чтобы смотреть ТВ бесплатно, конвертируя минуты), в целях экономии (снижение потерь на 2–3% от дохода (для оператора с доходом в 100 млрд руб. это 2–3 млрд руб. прибыли)) [12, с. 43].

Тестирование алгоритма проводили путем моделирования данных, имитирующих работу экосистемы оператора с 1 млн абонентов. В результате исследования было выявлено снижение потерь доходов на 2,8% за счет обнаружения ошибок тарификации (например, некорректная конвертация минут в подписки). Проведено сравнение с традиционными методами: традиционный подход (ручная сверка 1 раз в месяц) выявлял лишь 60% расхождений, тогда как кросс-контроль в реальном времени – 95%. Анализ экономического эффекта показал, что при годовом доходе оператора в 100 млрд руб. сокращение потерь на 2,8% дает дополнительно 2,8 млрд руб. прибыли.

Таким образом, предложенный подход, основанный на интеграции данных в реальном времени и универсальной юнит-экономике, открывает новые возможности для адаптации в условиях динамично развивающегося рынка. В то же время, как отмечают специалисты, для эффективного внедрения подобных решений в телекоммуникационной отрасли необходимо учесть ряд факторов, что будет способствовать решению текущих проблем. Среди них – значительный потенциал рынка, особенно для таких технологий, как IoT, AR, VR и AI, а также рост интереса инвесторов и увеличение капитальных вложений в инфраструктуру [13, с. 105].

Рис. 4. Динамика расхождений (Δ) между Sожид и Sреал до и после внедрения кросс-контроля (красная линия – без кросс-контроля, синяя линия – с кросс-контролем) Источник: составлено автором

Рис. 5. Экономический эффект от внедрения кросс-контрольных процедур для оператора с доходом 100 млрд рублей Источник: составлено автором

В настоящее время происходит активная интеграция ИИ для усовершенствования ключевых бизнес-процессов, таких как системы SAP S/4HANA2, Oracle ERP Cloud и Microsoft Dynamics 365. ИИ используется для улучшения финансового планирования, управления запасами, производства и подбора персонала. Чат-боты повышают эффективность общения с клиентами, способствуя росту продуктивности. Гибкость бизнес-процессов в ответ на рыночные изменения и операционная эффективность достигаются благодаря анализу данных ИИ [14, с. 622].

Заключение

Цифровая трансформация телекоммуникационных компаний требует новых подходов к управлению доходами. Предложенный алгоритм кросс-контрольных процедур решает проблему разрозненности биллинговых систем, обеспечивая точную сверку потребленных услуг и списанных средств. Это инновационное решение для отрасли связи повышает прибыльность за счет минимизации потерь и укрепления контроля в экосистемах. Дальнейшие исследования могут быть направлены на внедрение блокчейн-технологий для дополнительной верификации транзакций. Алгоритм кросс-контроля является авторской разработкой, основанной на современных вызовах отрасли и идее юнит-экономики.

Библиографическая ссылка

Лазарян А.В. НОВЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ДОХОДАМИ В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ ТЕЛЕКОММУНИКАЦИОННЫХ КОМПАНИЙ // Фундаментальные исследования. 2025. № 4. С. 138-144;URL: https://fundamental-research.ru/ru/article/view?id=43824 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43824