Введение

Оптимизация структуры капитала компании является одной из задач финансового менеджмента, поскольку она напрямую влияет на стоимость компании, ее финансовую устойчивость, инвестиционную привлекательность. Структура капитала определяет соотношение между собственным и заемным финансированием. Развитие финансовых технологий и появление новых инструментов финансирования и его привлечения обусловливают необходимость разработки более сложных моделей для оценки их влияния на структуру капитала. Растущее внимание к экологическим, социальным и управленческим аспектам (принципам ESG) со стороны инвесторов делает необходимым учет этих факторов в деятельности предприятий, а также при принятии решений о финансировании проектов развития.

Проблема оптимизации структуры капитала активно исследуется в научной литературе начиная с середины XX в. Основополагающей работой в этой области стала теория, предложенная Ф. Модильяни и М. Миллером в 1958 г. [1], которая в последующие годы дорабатывалась другими учеными, формировались новые научные взгляды и подходы к оптимизации структуры капитала уже с учетом отсутствия идеальных условий рынка.

Согласно теории компромисса, фирмы выбирают оптимальное соотношение собственного и заемного капитала, балансируя между приобретаемыми выгодами и затратами. Использование заемного капитала позволяет снизить налоговую нагрузку за счет вычета процентов из налогооблагаемой базы, но одновременно увеличивает риск банкротства [2]. Другой подход – теория иерархии, предложенная Г. Дональдсоном в 1961 г. [3] и модифицированная С. Майерсом и Н. Майлуфом [4], согласно которой компании предпочитают внутреннее финансирование, затем заемное и только в последнюю очередь эмиссию акций. Этот подход объясняет, почему компании с высокой маржинальностью бизнеса и величиной нераспределенной прибыли часто имеют низкий уровень долга. В настоящее время на структуру капитала предприятия и его стоимость оказывает существенно большее количество факторов.

Эмпирические исследования подтверждают, что компании в развитых странах стремятся минимизировать стоимость капитала, используя заемное финансирование в разумных пределах [4]. В развивающихся рынках акцент делается на финансовой устойчивости компании к внешним факторам, на фоне более высокой стоимости заемных средств по сравнению с развитыми странами менеджмент компаний стремится к минимизации величины внешнего долга [5]. В современных исследованиях уделяется внимание использованию методов машинного обучения для прогнозирования оптимальной структуры капитала, рисков банкротства [6].

Целью данного исследования является разработка математической модели для обоснования оптимальной структуры капитала компании, учитывающей современные рыночные условия. Для достижения поставленной цели необходимо решить ряд задач:

1) провести анализ существующих теоретических подходов к оптимизации структуры капитала;

2) исследовать влияние макроэкономических, отраслевых и внутренних факторов на структуру капитала компании;

3) разработать математическую модель оптимизации структуры капитала, учитывающие факторы внешней среди, стоимость компании, показатели финансовой устойчивости, налоговое бремя и др.

Материалы и методы исследования

В рамках данного исследования использовались общенаучные методы анализа, синтеза и систематизации, а также методы теоретического анализа, включая сравнительный и структурно-функциональный подходы. Модель базируется на принципах минимизации средневзвешенной стоимости капитала, что приводит к росту стоимости компании, с учетом ограничений – факторов внешней среды, показателей финансовой устойчивости и налогового бремени.

Результаты исследования и их обсуждение

В экономической теории разработано несколько теоретических подходов к формированию соотношения между собственным и заемным капиталом. Эти подходы базируются на различных предположениях о поведении компаний, условиях рынка и факторах, влияющих на принятие решений о структуре капитала.

Существующие теории структуры капитала предлагают различные объяснения того, как компании формируют соотношение между собственным и заемным капиталом. Если провести хронологию появления теорий обоснования структуры капитала компании, то явно прослеживается тенденция к развитию более сложных и комплексных подходов, учитывающих все большее количество факторов внешней и внутренней среды функционирования предприятия, что наглядно представлено в таблице.

Теория Модильяни – Миллера является базовой, она заложила фундамент для всех последующих исследований структуры капитала и определяющих ее факторов. Согласно этой теории, в условиях идеального рынка структура капитала не влияет на стоимость компании [1]. Теория агентских издержек и теория сигнализирования развивают идеи Ф. Модильяни и М. Миллера. Согласно первой, конфликты интересов между акционерами, менеджерами и кредиторами влияют на структуру капитала, согласно второй, структура капитала – это сигнал о качестве компании, прибыльности бизнеса, его устойчивости на рынке. Высокий уровень долга сигнализирует об уверенности в будущих доходах [2].

Теория компромисса, теория иерархии и теория рыночного времени расширили понимание того, как компании выбирают между собственным и заемным капиталом, учитывая как внутренние, так и внешние факторы [6; 7]. Теория поведенческих финансов и теория институциональной среды учитывают новые аспекты, в том числе психологические факторы, институциональное регулирование и др.

Хронология развития наиболее известных теорий структуры капитала

|

Год |

Теория |

Авторы |

Основные положения |

Связь с другими теориями |

|

1958 |

Теория Модильяни – Миллера |

Ф. Модильяни, М. Миллер |

В условиях идеального рынка структура капитала не влияет на стоимость компании. С учетом налогов заемный капитал выгоден из-за налогового щита |

Базовая теория, на которой основаны многие последующие подходы |

|

1976 |

Теория агентских издержек |

М. Дженсен, У. Меклинг |

Конфликты интересов между акционерами, менеджерами и кредиторами влияют на структуру капитала |

Развивает идеи Модильяни и Миллера, добавляя фактор агентских издержек |

|

1977 |

Теория сигнализирования |

С. Росс |

Структура капитала используется как сигнал о качестве компании. Высокий уровень долга сигнализирует об уверенности в будущих доходах |

Основана на идее асимметрии информации, дополняет теорию иерархии |

|

1978 |

Теория компромисса |

М. Бреннан, Е. Шварц |

Выгоды от использования долгового финансирования (налогового щита) компенсируют издержки банкротства |

Основана на теории Модильяни – Миллера |

|

1984 |

Теория иерархии |

С. Майерс, Н. Майлуф |

Компании предпочитают внутренние источники финансирования, затем заемный капитал и только в последнюю очередь эмиссию акций |

Развивает идеи асимметрии информации, предложенные в теории сигнализирования |

|

1984 |

Теория жизненного цикла |

С. Майерс |

Структура капитала зависит от стадии жизненного цикла компании |

Основана на теории иерархии, добавляет временной аспект |

|

1989 |

Динамическая компромисная теория |

Э. Фишер, Р. Хенкель, Й. Зечнер |

Описывает модель поиска оптимальной структуры капитала при учете транзакционных издержек |

Развитие теории компромисса |

|

2002 |

Теория рыночного времени |

М. Бейкер, Дж. Вурглер |

Компании выбирают структуру капитала, ориентируясь на текущие условия финансовых рынков |

Дополняет теорию иерархии, добавляя фактор рыночных условий |

|

2000-е |

Теория поведенческих финансов |

Различные авторы (например, Р. Талер, Д. Канеман) |

Психологические факторы влияют на решения о структуре капитала |

Дополняет традиционные теории, учитывая поведенческие аспекты |

|

2000-е |

Теория институциональной среды |

Различные авторы (например, Р. Ла Порта, Ф. Лопес- де-Силанес) |

Внешние факторы (законодательство, регулирование, культурные нормы) влияют на структуру капитала |

Интегрирует макроэкономические и институциональные аспекты в анализ структуры капитала |

|

2010-е |

Современные подходы (ESG, машинное обучение) |

Различные авторы |

Учет ESG-факторов и использование методов машинного обучения для оптимизации структуры капитала |

Развивает традиционные теории, добавляя современные вызовы и технологии |

Источник: составлено автором по [2; 6; 7].

Проведем исследование влияния факторов на структуру капитала предприятия.

Макроэкономические факторы оказывают существенное влияние на структуру капитала, так как они определяют общие условия, в которых функционирует компания. Высокие процентные ставки увеличивают стоимость заемного капитала, что делает его менее привлекательным для компаний. Согласно динамической компромиссной теории, корреляция между величиной процентной ставки и диапазоном изменений структуры капитала без учета рекапитализации отрицательная, то есть чем выше стоимость заемных средств, тем у́же диапазон. В периоды относительно низких процентных ставок (например, после финансового кризиса 2008 г.) компании более активно увеличивали долю заемного капитала, чтобы воспользоваться дешевым финансированием [8]. Высокая инфляция, которая зачастую становится причиной роста процентных ставок вследствие увеличения ключевой ставки для ее сдерживания, в то же время может снижать реальную стоимость долга, делая заемный капитал более привлекательным. Однако инфляция также увеличивает степень неопределенности, что может привести к более консервативной структуре капитала. Отметим, что под консервативной структурой понимается такая структура, при которой компания финансирует свою деятельность с использованием большей доли собственных средств, чем заемных средств [9]. В странах с высоким уровнем инфляции (например, Аргентина, Турция и Россия (2022–2025 гг.)) менеджмент компании отдает предпочтение краткосрочным займам с целью минимизации финансовых рисков.

В периоды экономического роста компании чаще привлекают заемный капитал для финансирования расширения. В периоды рецессии, напротив, компании стремятся снизить долговую нагрузку [10]. Эксперты утверждают, что, например, в Японии, где корпоративный налог относительно высок, компании активно используют заемный капитал для снижения налоговой нагрузки [11]. Однако считаем, что и в России, где налог на прибыль составляет 20 % и это значение является средним по миру, налоговый щит оказывает не менее существенное влияние на принятие решения о структуре капитала компании.

На структуру капитала компании также оказывают влияние отраслевые факторы. Разные отрасли имеют различный уровень финансовых рисков, капиталоемкость и цикличность. В капиталоемких отраслях (например, нефтегазовая, металлургия) компании чаще используют заемный капитал для финансирования крупных проектов. В циклических отраслях (например, строительство, некоторые предприятия пищевой промышленности) компании должны стремиться минимизировать долговую нагрузку, чтобы снизить финансовые риски в периоды спада продаж. Однако, по данным Росстата, 30 % компаний в строительной отрасли имеют коэффициент структуры заемного капитала выше 70 %, что указывает на значительную зависимость от заемных средств. В высококонкурентных отраслях (например, розничная торговля) компании чаще используют заемный капитал для финансирования стратегии экспансии.

Внутренние факторы связаны с особенностями самой компании. Крупные компании имеют больший доступ к заемному капиталу благодаря своей репутации на рынке, показателям финансовой устойчивости. В работе Г.Р. Раджана и Л. Зингалеса была выявлена положительная зависимость между оптимальным уровнем долга и размером фирмы [12]. Высокоприбыльные компании чаще используют внутренние источники финансирования, чтобы избежать размывания доли акционеров. Компании с высокой ликвидностью могут позволить себе более консервативную структуру капитала, так как они менее зависимы от внешнего финансирования. Исследование С. Кумара и К.С. Ранджани показало, что компании с высокой ликвидностью в среднем используют на 15 % меньше заемного капитала [13]. В быстрорастущих отраслях экономики (например, ИТ-индустрия) доля заемного капитала в среднем составляет 40–50 % [14].

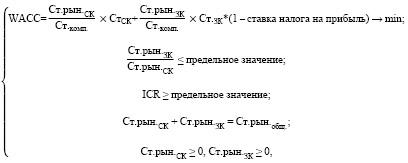

Для разработки математической модели оптимизации структуры капитала учитывались факторы внешней среды, показатели финансовой устойчивости и налоговое бремя. Модель основана на принципах минимизации средневзвешенной стоимости капитала (WACC), так как общеизвестно, что это приводит к максимизации стоимости компании [15]:

(1)

(1)

где Ст.рын.СК – рыночная стоимость собственного капитала;

Ст.рын.ЗК – рыночная стоимость заемного капитала;

Ст.рын.общ = Ст.рын.СК + Ст.рын.ЗК – общая стоимость компании;

СтСК – стоимость собственного капитала;

СТЗК – стоимость заемного капитала;

ICR – коэффициент покрытия процентов (Interest Coverage Ratio).

При этом стоимость собственного капитала может быть рассчитана с использованием модели CAPM (Capital Asset Pricing Model) по формуле

СтСК = Добл. + β × (Дожид. – Добл.), (2)

где Добл. – доходность государственных облигаций, выбранная в качестве безрисковой ставки;

β – бета-коэффициент, отражающий риск компании относительно рынка;

Дожид. – ожидаемая доходность рыночного портфеля.

Стоимость заемного капитала зависит от кредитного рейтинга компании и рыночных условий. Она может быть рассчитана по формуле

СТЗК = Дожид. + кредитный спред, (3)

где кредитный спред зависит от уровня риска компании и текущих рыночных условий.

Налоговый щит учитывает снижение налоговой нагрузки за счет вычета процентов по долгу:

Налоговый щит = СТЗК × Ст.рынЗК × ставка налога на прибыль. (4)

Для учета финансовой устойчивости в модель включаются следующие ограничения:

(Ст.рынЗК / Ст.рынСК) ≤ предельное значение, (5)

где предельное значение зависит от отраслевых стандартов и кредитной политики компании. Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) – это финансовый показатель, который показывает, насколько компания способна обслуживать свои процентные обязательства за счет операционной прибыли (EBIT – Earnings Before Interest and Taxes), рассчитывается по формуле

ICR = (EBIT / процентные выплаты) ≥ предельное значение. (6)

Если ICR меньше 2, это означает, что у компании недостаточно операционной прибыли для покрытия процентных выплат. Это может быть сигналом финансовой неустойчивости. Например, если ICR = 1, это значит, что вся операционная прибыль уходит на выплату процентов. Если ICR больше 4, это говорит о том, что компания генерирует значительно больше операционной прибыли, чем требуется для покрытия процентных выплат. Это может указывать на консервативную кредитную политику, когда компания берет мало заемных средств.

Факторы внешней среды, такие как процентные ставки, инфляция и иные макроэкономические факторы, учитываются через величину безрисковой ставки, которая зависит от монетарной политики центрального банка и кредитного спреда, который увеличивается в периоды экономической нестабильности [16].

Заключение

Разработанная математическая модель позволяет оптимизировать структуру капитала компании, учитывая стоимость капитала, налоговое бремя, показатели финансовой устойчивости предприятия и факторы внешней среды. Модель может быть адаптирована для конкретных условий компании, могут быть установлены иные предельные ограничения, соответствующие стратегии ее развития, что делает математическую модель практичным инструментом для принятия решений относительно оптимизации структуры капитала.

Библиографическая ссылка

Никитина Н.В. ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА КОМПАНИИ // Фундаментальные исследования. 2025. № 4. С. 45-50;URL: https://fundamental-research.ru/ru/article/view?id=43810 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43810