Введение

Появление новых технологий трансформирует окружающую действительность и потребительское поведение. Еще не так давно традиционным способом приобретения товаров народного потребления являлся поход за ними на базар или в магазин. Дистанционная торговля, которая осуществлялась посредством рассылки печатных каталогов и доставки посылок почтовой службой, хоть и применялась, но являлась скорее «нишевым» решением, чем основным механизмом взаимодействия продавцов и покупателей. В настоящее время, на фоне доступности Интернета, массового использования персональных компьютеров и смартфонов, а также на волне популяризации безналичной формы расчетов (в первую очередь посредством платежных карт), электронная торговля стала привычным явлением и носит повсеместный характер. Благодаря новым цифровым технологиям осуществлять поиск и приобретение нужных товаров стало гораздо проще, удобнее и быстрее: покупателю достаточно нажать несколько кнопок на экране смартфона – и заказ привезут на дом или в находящийся в шаговой доступности пункт выдачи в течение ближайших дней, а иногда и часов. Интернет-торговля снижает барьеры входа на рынок, стирает границы и устраняет географическую дифференциацию продавцов. Если раньше одним из критериев выбора товара было расположение магазина, т.е. его физическая (транспортная либо пешая) доступность, то теперь покупатели мигрируют от одного продавца к другому в прямом смысле по щелчку пальцев (нажатием на кнопки компьютерной клавиатуры и мыши либо на экран смартфона). Это приводит к существенному увеличению уровня конкуренции между продавцами и, в свою очередь, требует от них применения новых подходов к ведению бизнеса. В ситуации повышенной конкуренции предприятиям необходимо крайне ответственно и взвешенно подходить к формированию своей стратегии. Важно соблюсти баланс между завоеванием рынка и ростом выручки, с одной стороны, а также повышением рентабельности деятельности и сохранением финансовой устойчивости – с другой. Перед компаниями, ведущими свой бизнес на высококонкурентных рынках, стоит сразу несколько часто конфликтующих между собой целей. Внедрение цифровых технологий позволило существенно повысить скорость ведения бизнеса, что, в свою очередь, требует повышения скорости принятия управленческих решений. Менеджмент компаний оказывается в ситуации, когда одновременно с возрастанием сложности стоящих перед ним задач сокращается имеющееся на поиск решений время. Это требует разработки новых инструментов поддержки принятия управленческих решений [1].

Задача формирования оптимальной сбалансированной стратегии компании может быть эффективно решена на основе цифрового двойника предприятия с применением генетических алгоритмов многокритериальной оптимизации с ограничениями.

Целью работы является разработка и демонстрация практического применения авторской методики использования цифрового двойника предприятия для многокритериальной оптимизации его бюджета. Для достижения поставленной цели в работе решались следующие ключевые задачи:

• обосновать актуальность разработки новых методов для принятия управленческих решений в условиях быстрых изменений окружающей среды и доказать возможность использования для этих целей рекомендательной системы на базе цифрового двойника предприятия;

• предложить подход к построению цифрового двойника предприятия, позволяющий применять машинные алгоритмы многокритериальной оптимизации для поиска оптимальных параметров его бюджета;

• предложить методику поиска оптимальных по Парето решений на базе цифрового двойника предприятия с применением генетических алгоритмов.

Материалы и методы исследования

Исследование проведено на основе применения логического и системного подхода к формированию методики использования цифрового двойника предприятия для целей многокритериальной оптимизации параметров его финансово-хозяйственной стратегии (бюджета). В процессе исследования использованы методы сравнительного, факторного и графического анализа, синтеза, логико-математические и динамические модели, методический аппарат построения иерархических структур факторных показателей, методы графической и табличной визуализации. В своей работе автор опирался на базовые положения экономической теории, финансового менеджмента и финансового риск-менеджмента, математической теории игр, теории многокритериальной оптимизации, а также научные работы отечественных и зарубежных авторов, опубликованные в рецензируемых научных изданиях из международных наукометрических баз, и материалы национальных научно-практических конференций по проблематике создания цифровых двойников и реализации подходов и методов применения алгоритмов машинного обучения для решения задачи многокритериальной оптимизации с ограничениями.

Результаты исследования и их обсуждение

Концепция цифровых двойников берет начало от презентации, сделанной в 2002 г. профессором Майклом Гривсом (Michael Grieves) в Мичиганском университете. На одном из слайдов презентации были изображены физический объект в реальном пространстве, его близнец в виртуальном пространстве, а также канал двусторонней связи между реальным и виртуальным пространствами. Хотя концепция цифровых двойников родилась в рамках решения задачи по управлению жизненным циклом продукта и на первом этапе развивалась применительно к физическим объектам (в первую очередь продуктам высокотехнологического производства), со временем она была расширена на процессы и сложные системы. Так, в 2017 г. вышла совместная работа М. Гривса и Дж. Викерса, в которой освещены механизмы того, каким образом цифровой двойник может быть использован для смягчения непредсказуемого нежелательного эмерджентного поведения сложных недетерминированных систем – систем с непредсказуемым поведением, представляющих собой сложную сеть компонент, связанных между собой в отношении «многие ко многим» [2]. Основной эффект от создания цифрового двойника сложной системы заключается в переносе изучения ее свойств и поведения в область виртуального пространства, что существенно расширяет возможности для проведения экспериментальных исследований.

Предприятие также может рассматриваться как сложная недетерминированная система, характеризующаяся большим количеством составляющих ее элементов и многочисленными связями между ними, организованными по принципу «многие ко многим». Идея применения концепции цифровых двойников для моделирования организации встречается в работах целого ряда иностранных и отечественных авторов. Так, в работе M. Caporuscio излагается попытка проектирования и разработки цифрового двойника производственной компании в целях управления технологическим процессом (работой производственной линии) [3]. Вице-президентом компании IBM Rashik Parmar предложено рассмотреть концепцию цифровых двойников через призму цифровой трансформации предприятия; он приводит пять принципов, которые должны помочь при создании цифрового двойника организации [4]. Gyunam Park и Wil van der Aals предложили свой подход к созданию цифрового двойника организации, который основан на использовании метода интеллектуального анализа его процессов [5]. В работе В.В. Масленникова с соавторами описана цифровая трансформация основных элементов управления организацией с применением цифровой платформы для взаимодействия цифровых двойников объекта управления и субъекта управления [6]. Авторами Д.М. Журавлёвым и В.В. Глуховым также предложено в процессе цифровой трансформации создать цифровую платформу, а экономическую систему описывать в виде набора математических функций зависимости ключевых индикаторов от влияющих на них факторов [7]. В.И. Абрамов в своей работе предложил методику цифровой трансформации предприятия по ключевым элементам его бизнес-модели, целью которой является создание его цифрового двойника [8].

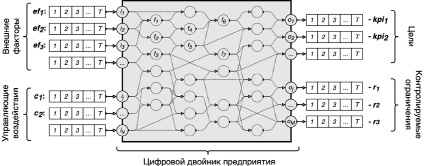

Как экономическая система предприятие описывается большим набором характеристик, из которых выделяются ключевые метрики, включаемые в состав финансовой отчетности: выручка, себестоимость, различные виды расходов, различные виды прибыли, активы, собственный капитал, заемный капитал и т.д. Цифровой двойник предприятия может быть представлен в виде множества взаимоувязанных логико-математических моделей, описывающих динамику изменения ключевых финансовых и нефинансовых показателей хозяйственной деятельности предприятия в зависимости от всевозможных факторов, влияющих на эти показатели [9]. Влияющие факторы могут быть значениями других функций, входящих в систему цифрового двойника организации, а также внутренними характеристиками предприятия или внешними характеристиками окружающей среды. Так как внутренние и внешние характеристики со временем могут меняться, то факторы представляют собой динамические ряды, а функции – динамические модели [10]. Разработанный в такой логике цифровой двойник предприятия может быть создан в виртуальном пространстве в виде вычислительной сети, имеющей топологию ориентированного графа, вершины которого представляют собой динамические функции математического преобразования, а пути – потоки данных. В указанном графе множество вершин будет соответствовать множеству математических моделей, описывающих зависимость финансовых и нефинансовых показателей, объединенному с множеством влияющих на них факторов, представляющих собой параметры моделей. Все множество вершин можно разделить на три подмножества.

• «Финансовое ядро» – множество вершин, соответствующих математическим моделям, описывающим ключевые финансовые показатели компании (выручка, себестоимость, прибыль, основные средства, запасы, собственный капитал, заемный капитал и т.п.). Эти показатели универсальны для всех компаний реального сектора экономики, отношения между ними понятны и регламентированы.

• «Промежуточный слой» – множество вершин, соответствующих математическим моделям, описывающим все остальные показатели компании, являющиеся влияющими факторами, определяющими ключевые показатели, образующие финансовое ядро. Другими словами, это факторы, определяющие значение итоговых метрик, зависящие от исходных характеристик предприятия и окружающей среды. Это метрики отдельных бизнес-процессов предприятия, влияющих на итоговые финансовые показатели.

• «Внешний слой» – множество вершин, соответствующих исходным параметрам финансовых моделей. Эти параметры представляют собой характеристики окружающей предприятие среды (внешней социоэкономической системы), а также характеристики внутренних технологических и бизнес-процессов организации. К ним, в том числе, относятся макро- и микроэкономические, а также социальные, политические, экологические и иные факторы, определяющие среду, в которой предприятие ведет деятельность.

Принципы построения цифрового двойника предприятия, а также алгоритм проектирования его финансового ядра подробно изложены в работе [9]. Набор показателей «промежуточного» слоя и определяющие их математические модели, а также набор исходных параметров, составляющих «внешний» слой цифрового двойника, будут сильно зависеть от специфики деятельности, отрасли и окружающей среды моделируемой организации. Для проектирования «промежуточного» и определения «поверхностного» слоев цифрового двойника мы предлагаем воспользоваться подходом, в рамках которого происходит многоуровневая декомпозиция показателей на влияющие факторы. Эта декомпозиция должна начинаться с показателей «финансового ядра» и последовательно продолжаться, пока не будет достигнут уровень исходных параметров, составляющих «внешний» слой. При этом целый ряд показателей, относящихся к доходам и расходам предприятия, будет декомпозироваться на драйверы по модели

,

,

где p – ценовой драйвер, а q – количественный драйвер.

Так, выручка компании будет зависеть от объема продаж в натуральном выражении и цены за единицу проданной продукции, затраты на потребляемую электроэнергию будут зависеть от фактического объема потребленной электроэнергии и тарифа за единицу, наконец, даже затраты на обслуживание долга будут зависеть от фактической величины долга (количественный драйвер) и процентной ставки (ценовой драйвер). Количественные драйверы будут определяться технологическими и бизнес-процессами компании, и на них будет оказывать влияние большое количество других внутренних факторов, составляющих слой «промежуточных» показателей цифрового двойника. Ценовые драйверы, являющиеся для предприятия внешними факторами, будут принадлежать к «поверхностному» слою цифрового двойника [11].

В цифровом двойнике организации, реализованном по вышеуказанному методу, ключевые показатели финансово-хозяйственной деятельности организации будут представлять собой сложные математические функции характеристик окружающей среды и управляемых параметров ведения деятельности (управляющих воздействий). Другими словами, имеем набор целевых функций:

,

,

где  – численные значения управляющих воздействий.

– численные значения управляющих воздействий.

В теории указанные сложные функции даже могут быть найдены аналитическим образом (последовательной подстановкой в функции «финансового ядра», функций «промежуточного слоя»), однако эта задача представляется крайне трудоемкой. Для решения задачи поиска оптимальной сбалансированной стратегии созданный в соответствии с изложенным выше подходом цифровой двойник предприятия можно рассматривать как «черный ящик», на вход которого (через вершины «поверхностного» слоя) подаются потоки данных, отражающих внешние характеристики окружающей среды и управляемые параметры внутренних процессов компании, а на выходе получаются потоки данных, содержащие результирующие значения ключевых финансовых и нефинансовых показателей компании, а также контролируемых ограничений (рис. 1).

Рис. 1. Представление цифрового двойника организации в виде черного ящика Источник: разработано автором

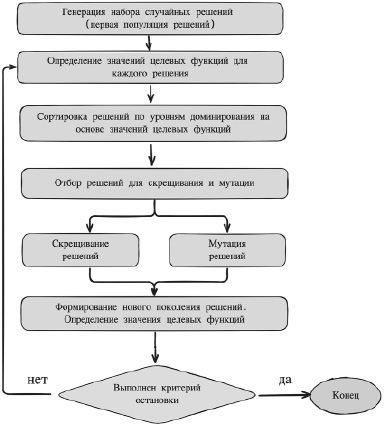

Рис. 2. Алгоритм работы метода NSGA-II Источник: разработано автором

На базе такой системы может быть проведена многоцелевая оптимизация с ограничениями одним из вычислительных методов [12], например алгоритмом NSGA-II (Non-dominated Sorting Genetic Algorithm – генетический алгоритм сортировки без доминирования), который относится к классу многоцелевых эволюционных алгоритмов (MOEAs – Multi-objective Evolutionary Algorithms).

В основе алгоритма NSGA лежит метод недоминируемой сортировки, который был впервые опубликован в работе Шриниваса (N. Srinivas) и Деба (K. Deb) в 1994 г. [13]. Алгоритм NSGA-II, являющийся усовершенствованной версией метода недоминируемой сортировки [14], работает по следующему принципу (рис. 2).

1. На начальном этапе случайным образом генерируется набор некоторых (не оптимальных) решений, образующих популяцию первого поколения.

2. Для каждого из сгенерированных решений определяются значения целевых функций, на основе которых затем производится сортировка решений по уровням доминирования (уровням эффективности Парето).

3. Производится выбор решений для их «скрещивания» и внесения в них случайных изменений («мутаций») с целью формирования нового поколения решений.

4. Для нового поколения решений также рассчитываются значения целевых функций, происходит селекция решений для формирования новой популяции.

5. Происходит вычисление функции пригодности, оценивающей достижения критерия остановки. Алгоритм выполняется до тех пор, пока не будет достигнут один из критериев его завершения.

Для сортировки по уровням доминирования и отбора решений в NSGA-II используется критерий эффективности Парето – критерий, в рамках которого решение считается оптимальным, если нет другого решения, которое лучше данного одновременно по всем критериям (т.е. улучшение по одному из критериев оптимальности обязательно связано с ухудшением по некоторому другому). Результатом работы NSGA-II является набор недоминируемых решений, образующих Парето-фронт.

Обобщая вышесказанное, можно сформулировать следующую методику применения цифрового двойника предприятия для решения задач поиска оптимальных параметров стратегии, в ситуации, когда перед компанией стоит сразу несколько целей.

1. Проектируется цифровой двойник предприятия в виде множества взаимоувязанных логико-математических моделей, описывающих динамику изменения ключевых финансовых и нефинансовых показателей хозяйственной деятельности организации в зависимости от всевозможных факторов, влияющих на эти показатели.

2. Спроектированный цифровой двойник разрабатывается в виртуальном пространстве в виде вычислительной сети, имеющей топологию ориентированного графа, вершины которого представляют собой динамические функции математического преобразования, а пути – потоки данных.

3. Определяются целевые функции, которые необходимо оптимизировать (максимизировать или минимизировать), а также временной горизонт, на котором должны достигаться цели.

4. Определяются естественные ограничения, которые должны выполняться на всем горизонте моделирования.

5. Задается сценарий развития внешней системы – прогнозные значения внешних параметров окружающей среды, на которые предприятие не может влиять.

6. Настраивается и запускается генетический алгоритм NSGA-II для поиска оптимальных значений управляемых параметров (формирования множества недоминируемых стратегий).

7. Выбираем из всего множества стратегий, значения целевых функции которых формируют Парето-фронт, наиболее сбалансированную.

Далее приведем пример применения указанной методики для решения задачи многокритериальной оптимизации параметров рекламного бюджета интернет-магазина.

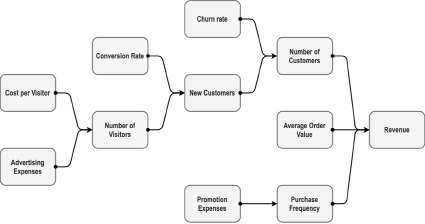

Рассмотрим финансовую модель интернет-магазина – компании, которая занимается продажей некоторых товаров посредством своего сайта в сети Интернет. Для привлечения новых покупателей копания размещает на других сайтах, имеющих большую аудиторию пользователей, например в социальных сетях, рекламные баннеры, «кликая» на которые, пользователи сети попадают на сайт интернет-магазина. Количество «переходов» на сайт интернет-магазина пропорционально количеству «показов» рекламного баннера, которое, в свою очередь, определяется стоимостью его размещения. Таким образом, количество новых посетителей (number of visitors) интернет-магазина прямо пропорционально расходам на размещение рекламного баннера (advertising expenses). Цену привлечения одного нового посетителя (cost per visitor) можно определить, разделив рекламные расходы на количество новых посетителей.

Рис. 3. Логическая модель выручки интернет-магазина Источник: разработано автором

Таблица 1

Показатели формирования выручки интернет-магазина

|

Показатель |

Обозначение на схеме |

Обозначение в формуле |

Формула / Значение константы |

|

Расходы на рекламу |

Advertising Expenses |

AE |

– |

|

Стоимость одного нового посетителя сайта магазина |

Cost per Visitor |

CpV |

$125 |

|

Количество новых посетителей сайта магазина |

Number of Visitors |

NoV |

|

|

Доля посетителей сайта, ставших клиентами |

Conversion Rate |

СR |

30% |

|

Количество новых покупателей |

New Customers |

NC |

|

|

Отток покупателей |

Churn Rate |

Churn |

15% |

|

Количество покупателей |

Number of Customers |

NoC |

|

|

Средний заказ |

Average Order Value |

AoV |

$50 |

|

Расходы на промо-акции |

Promotion Expenses |

PE |

- |

|

Частота заказов |

Purchase Frequency |

PF |

|

|

Выручка |

Revenue |

Rev |

|

Только какая-то часть посетителей интернет-магазина становится его постоянными покупателями: отношение количества новых покупателей к количеству новых посетителей будем называть долей конверсии посетителей в покупатели (conversion rate). Этот показатель можно статистически определить в процессе наблюдения за ситуацией в прошлых периодах.

Количество покупателей (number of customers) в каждый период времени итеративно зависит от количества покупателей в предыдущий период времени, притока новых клиентов (new customers), а также оттока старых покупателей. Процент оттока (churn rate) можно определить исходя из статистики оттока покупателей в предыдущие периоды.

Выручка интернет-магазина в каждый период времени определяется количеством активных покупателей, частотой заказов (purchase frequency) и средней величиной одного заказа (average order value). Среднюю величину заказа будем считать постоянной величиной, которую также можно статистически вывести на основании показателей прошлых периодов.

Логическая модель зависимости выручки интернет-магазина от факторов, влияющих на нее, изображена на рисунке 3.

Формулы расчета представленных на схеме показателей приведены в таблице 1.

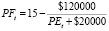

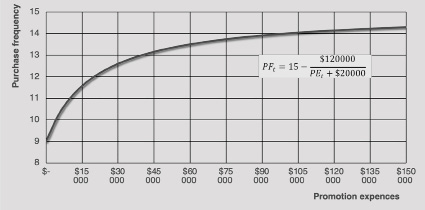

Для увеличения выручки компания может проводить промоакции, стимулирующие покупателей делать заказы чаще (например, устраивать распродажи). В свою очередь, проведение таких промоакций сопряжено с дополнительными расходами для компании (promotion expenses). Предположим, что зависимость между расходами на промоакции и частотой заказов имеет гиперболический вид, изображенный на рисунке 4.

Будем предполагать, что себестоимость одной единицы реализуемого товара постоянна и включает в себя все расходы на его приобретение и доставку, при этом вся продукция реализуется интернет-магазином с фиксированной наценкой (margin). Таким образом, себестоимость реализованной продукции (cost of good sold) является переменными издержками, зависящими от выручки.

В составе операционных расходов компании, помимо упомянутых выше расходов на рекламу и промоакции, составляющих коммерческие расходы (selling expenses), присутствуют также общие и административные расходы (general and administrative expenses), которые будем считать постоянными. В их состав включаются расходы на административный персонал, аренду склада и офиса, технологические расходы на обеспечение работы интернет-сайта, обрабатывающего заказы магазина, и пр.

Логическая модель формирования прибыли интернет-магазина представлена на рисунке 5.

Формулы расчета представленных на схеме показателей приведены в таблице 2.

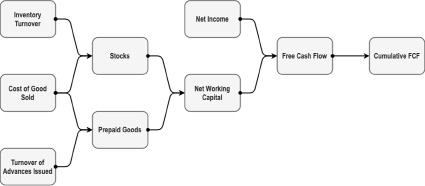

Для моделирования свободного денежного потока воспользуемся косвенным методом формирования отчета о движении денежных средств: для этого величину чистой прибыли скорректируем на изменение чистого оборотного капитала (капитальные расходы отсутствуют). Закупка товара у его поставщиков рассматриваемым интернет-магазином осуществляется на условиях 100%-ой предоплаты и включает расходы на доставку до склада фирмы. Отправка товара покупателям со склада компании происходит в момент проведения электронной оплаты заказа, таким образом, дебиторская задолженность покупателей отсутствует. Кредиторская задолженность также отсутствует, так как финансирование всех операционных расходов осуществляется в том же периоде, когда они возникают. Таким образом, чистый оборотный капитал (net working capital) интернет-магазина состоит из авансов, выданных поставщикам товара (prepaid goods), и запаса товара на складе (stocks), которые могут быть спрогнозированы исходя из статистики показателей оборачиваемости.

Рис. 4. График зависимости частоты заказов от расходов на промоакции

Рису. 5. Логическая модель формирования прибыли интернет-магазина Источник: разработано автором

Таблица 2

Формирование прибыли

|

Показатель |

Обозначение на схеме |

Обозначение в формуле |

Формула / Значение константы |

|

Выручка |

Revenue |

Rev |

См. таблицу 1 |

|

Наценка |

Margin |

m |

25% |

|

Себестоимость проданной продукции |

Cost of Good Sold |

CoGS |

|

|

Валовая прибыль |

Gross Profit |

GP |

|

|

Расходы на промо-акции |

Promotion Expenses |

PE |

- |

|

Расходы на рекламу |

Advertising Expenses |

AE |

- |

|

Коммерческие расходы |

Selling Expenses |

SE |

|

|

Общие и административные расходы |

G&A Expenses |

G&A |

$36000 |

|

Операционные расходы |

SG&A Expeses |

SG&A |

|

|

Операционная прибыль |

Operating Income |

OI |

|

|

Прибыль от прочих доходов и расходов |

Net Other Income |

NoI |

$-1050 |

|

Прибыль до вычета процентов и налога на прибыль |

EBIT |

EBIT |

|

|

Заемный капитал |

Debt |

D |

|

|

Стоимость заемного капитала |

Interest rate |

ir |

10% |

|

Проценты к уплате |

Interest Expenses |

IE |

|

|

Прибыль до налога на прибыль |

Income before Tax |

IbT |

|

|

Ставка налога на прибыль |

Income Tax Rate |

T |

29.9% |

|

Чистая прибыль |

Net Income |

NI |

|

Рис. 6. Логическая модель формирования свободного денежного потока Источник: разработано автором

Таблица 3

Формирование свободного денежного потока

|

Показатель |

Обозначение на схеме |

Обозначение в формуле |

Формула / Значение константы |

|

Себестоимость проданной продукции |

Cost of Good Sold |

CoGS |

См. таблицу 2 |

|

Оборачиваемость товарных запасов |

Inventory Turnover |

T_inv |

6 |

|

Товарные запасы |

Stocks |

S |

|

|

Оборачиваемость выданных авансов |

Turnover of Advances Issued |

T_adv |

3 |

|

Авансы поставщикам товара |

Prepaid Goods |

PG |

|

|

Чистый оборотный капитал |

Net Working Capital |

NWC |

|

|

Чистая прибыль |

Net Income |

NI |

См. таблицу 2 |

|

Свободный денежный поток |

Free Cash Flow |

FCF |

|

|

Накопленный чистый денежный поток |

Cumulative FCF |

CFCF |

|

Логическая модель формирования свободного денежного потока интернет-магазина представлена на рисунке 6.

Формулы расчета представленных на схеме показателей приведены в таблице 3.

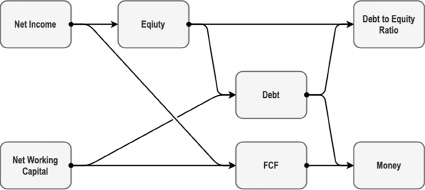

Предполагается, что вся получаемая компанией прибыль реинвестируется. При недостатке собственных средств для финансирования оборотного капитала компания может привлекать заемные средства (например, банковский кредит). При этом для сохранения финансовой устойчивости важно соблюдать норматив по кредитной нагрузке – отношение заемного капитала к собственному – debt to equity ratio (рис. 7).

Перед менеджментом интернет-магазина стоит задача – разработать оптимальную стратегию формирования и аллокации рекламного бюджета на горизонте следующих трех лет (двенадцати кварталов) так, чтобы максимизировать количество покупателей и накопленный свободный чистый денежный поток на конец периода прогнозирования.

Рис. 7. Логическая модель формирования долга Источник: разработано автором

Таблица 4

Расчет показателей формирования долга

|

Показатель |

Обозначение на схеме |

Обозначение в формуле |

Формула / Значение константы |

|

Чистая прибыль |

Net Income |

NI |

См. таблицу 2 |

|

Чистый оборотный капитал |

Net Working Capital |

NWC |

См. таблицу 3 |

|

Собственный капитал |

Equity |

Eq |

|

|

Свободный денежный поток |

Free Cash Flow |

FCF |

|

|

Заемные средства |

Debt |

D |

|

|

Денежные средства |

Money |

M |

|

|

Финансовый рычаг |

Debt to Equity Ratio |

DER |

|

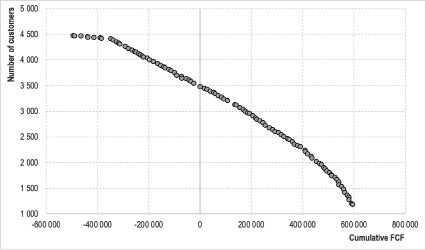

Рис. 8. Парето-фронт

Другими словами, необходимо найти такие значения динамических рядов AEt и PEt ,  , при которых целевые функции:

, при которых целевые функции:

(1)

(2)

достигали к моменту времени t=12 максимально возможных значений.

При этом важно, чтобы на всем прогнозируемом периоде собственный капитал компании был положительным:

(3)  ,

,

а также финансовый рычаг не превышал установленного норматива:

(4)

.

.

Таким образом, имеется задача многокритериальной оптимизации целевых функций динамических рядов с ограничениями. Для ее решения был использован генетический алгоритм NSGA-II. В результате работы алгоритма получено 100 недоминируемых решений, образующих Парето-фронт, представленный на рисунке 8.

Как видно из графика (рис. 8), цель по максимизации количества покупателей и цель по максимизации накопленного свободного денежного потока находятся в обратной зависимости друг от друга: это объясняется тем, что для увеличения количества покупателей необходимы вложения в рекламу, которые приводят к снижению прибыли и свободного денежного потока. Очевидно, что обе цели одновременно не достижимы; формируя рекламную стратегию на следующие три года, компания должна выбрать, какая из целей для нее приоритетнее.

Особого внимания заслуживают экстремальные стратегии: стратегия экстремального наращивания клиентской базы (соответствующая левой границе Парето-фронта), стратегия максимизации накопленного свободного денежного потока (правая граница Парето-фронта), а также стратегия максимизации количества клиентов при неотрицательном накопленном свободном денежном потоке (точка на графике, лежащая на вертикальной оси).

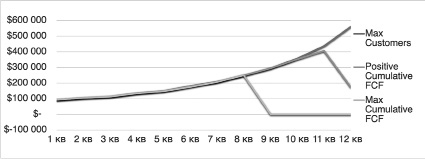

На рисунке 9 представлены графики расходов на рекламу, соответствующие каждой из рассматриваемых стратегий:

Рис. 9. Расходы на рекламу при разных стратегиях

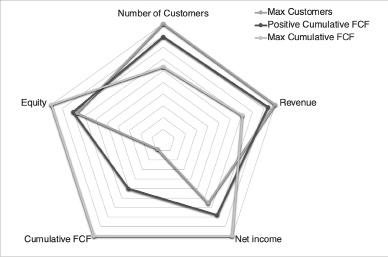

Рис. 10. Диаграмма сравнения целевых показателей для каждой из стратегий

Таблица 5

Значения ключевых показателей для каждой из стратегий

|

Max Customers |

Positive Cumulative FCF |

Max Cumulative FCF |

|

|

Number of customers |

4 479 |

3 479 |

1 186 |

|

Revenue |

$ 8 767 541 |

$ 7 691 022 |

$ 3 654 961 |

|

Net income |

$ 141 909 |

$ 259 889 |

$ 465 908 |

|

Cumulative FCF |

$ -494 327 |

$ 474 |

$ 594 466 |

|

Equity |

$ 1 109 504 |

$ 1 243 057 |

$ 2 042 332 |

Вполне очевидно, что для максимизации количества покупателей компания должна тратить максимально возможные суммы (с учетом ограничений на собственный капитал и финансовый рычаг), тогда как другие стратегии предполагают, что в определенный момент времени компания снижает рекламные расходы (относительно максимально возможного значения) с целью экономии свободного денежного потока.

В таблице 5 представлены значения ключевых показателей компании на конец третьего года прогнозирования для каждой из рассматриваемых стратегий. На рисунке 10 данные ключевые показатели сравниваются в виде «лепестковой» диаграммы.

Заключение

В условиях острой конкуренции и высокой динамики ведения бизнеса менеджмент компаний должен располагать эффективными инструментами поддержки принятия управленческих решений, обеспечивающими возможность поиска оптимальных сбалансированных стратегий достижения поставленных перед организацией целей. В статье изложена авторская методика применения цифрового двойника предприятия для решения подобных задач, а также показано, как она может быть использована для решения задачи многокритериальной оптимизации рекламного бюджета интернет-магазина. Для этих целей был спроектирован и разработан «цифровой двойник» компании, занимающейся электронной торговлей (посредством сайта в сети Интернет). Далее на этом цифровом двойнике была проведена многоцелевая оптимизация с ограничениями в соответствии с эволюционным генетическим алгоритмом недоминируемой сортировки NSGA-II. В результате использования алгоритма получено сто недоминируемых стратегий, образующих Парето-фронт. Наконец, три стратегии отдельно проанализированы, среди них две, соответствующие экстремальным значениям каждой из двух целей, и одна промежуточная, которая может претендовать на роль стратегии, сбалансированной по двум целям.

В целях наглядности в данной статье изложено применение методики на примере относительно простой с точки зрения модели бизнеса компании, тем не менее, указанный подход может применяться к любому, сколь угодно сложному предприятию – для этого в цифровом двойнике потребуется формализовать большее количество имеющихся зависимостей между показателями, оцифровывающими всевозможные аспекты деятельности компании. Также в цифровом двойнике может быть учтено любое, сколь угодно большое количество показателей, характеризующих состояние окружающей среды.

Таким образом, разработанная автором методика может широко использоваться и призвана повысить эффективность практического применения таких фундаментальных подходов к управлению компанией, как финансовый контроллинг, финансовый менеджмент, а также финансовый риск-менеджмент – в ситуациях, когда необходимо найти оптимальные (с точки зрения ключевых целей компании) ответные реакции – параметры стратегии – на (возможное) изменение условий ведения предприятием финансово-хозяйственной деятельности (реализацию факторов риска).

Библиографическая ссылка

Рысков И.Е. МЕТОДИКА ПРИМЕНЕНИЯ ЦИФРОВОГО ДВОЙНИКА ИНТЕРНЕТ-МАГАЗИНА ДЛЯ МНОГОКРИТЕРИАЛЬНОЙ ОПТИМИЗАЦИИ РЕКЛАМНОГО БЮДЖЕТА // Фундаментальные исследования. 2025. № 3. С. 22-36;URL: https://fundamental-research.ru/ru/article/view?id=43792 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43792