Введение

Современный банковский сектор находится на стадии активной трансформации, обусловленной внедрением передовых технологий, среди которых ключевую роль играет искусственный интеллект. Искусственный интеллект используется в автоматизации бизнес-процессов, управлении рисками, обработке данных, а также в персонализации клиентского опыта. Банки, интегрирующие технологии искусственного интеллекта, получают весомые конкурентные преимущества, включая снижение операционных затрат, повышение точности аналитики и скорости принятия различных решений [1]. Актуальность настоящей темы обусловлена тем, что искусственный интеллект становится важнейшим драйвером преобразований в финансовой сфере. Однако, несмотря на серьезные достижения, активное применение искусственного интеллекта сопровождается рядом проблем. Высокая стоимость внедрения, недоверие клиентов к алгоритмическим решениям, а также риски, связанные с зависимостью от технологий и их несовершенством, представляют серьезные вызовы для кредитных организаций [2]. В этой связи исследование роли искусственного интеллекта в трансформации банковского сектора важно для понимания его потенциала и выявления ограничений, которые необходимо учитывать при интеграции данной технологии.

Цель исследования – определение направлений использования искусственного интеллекта в банковской сфере, а также оценке его преимуществ и возможных рисков.

Материалы и методы исследования

В ходе исследования применялись такие общенаучные методы, как описание, анализ, синтез, сравнение, индукция и дедукция. Информационной базой для исследования послужили научные труды российских авторов, а также данные открытых источников.

Результаты исследования и их обсуждение

Несмотря на то, что технологии искусственного интеллекта применяются уже многие годы, до сих пор не существует единого подхода к определению данного понятия.

Профессор В.К. Финн утверждает, что искусственный интеллект – это в первую очередь представление знаний, автоматизация рассуждений и компьютерная система, реализующая взаимодействие знаний, рассуждений и вычислений [3, с. 3].

По мнению Г.С. Осипова и Б.М. Величковского, искусственный интеллект – это раздел информатики, в котором разрабатываются методы и средства компьютерного решения интеллектуальных задач, традиционно решаемых человеком [4].

Ключевое преимущество искусственных нейронных сетей перед другими программными решениями заключается в их возможности к обучению. Именно машинное обучение является самой востребованной технологией искусственного интеллекта. Основные способы машинного обучения включают в себя обучение с учителем, обучение без учителя и обучение с подкреплением. Отдельно также выделяют технологию глубокого обучения. Она представляет собой модель искусственного интеллекта, которая является многослойной системой соединенных и логически взаимодействующих вычислительных единиц [5]. Функциональными направлениями глубокого обучения выступают:

1. Компьютерное зрение, позволяющее компьютерам анализировать, распознавать и интерпретировать визуальную информацию из изображений или видео. Главная цель компьютерного зрения – научить машины «видеть» и понимать окружающий мир так, как это делает человек. Для этого применяются методы обработки изображений, распознавания объектов, сегментации, детекции и классификации. Так, компьютерное зрение используется в системах распознавания лиц [6].

2. Обработка естественного языка, позволяющая анализировать, понимать и генерировать человеческую речь в текстовом или устном формате. Обработка естественного языка «дает возможность» компьютерам взаимодействовать с людьми на естественном языке, автоматизируя задачи, связанные с текстовой и речевой информацией [7].

3. Распознавание речи, позволяющее компьютерам переводить устную речь в текст.

Области применения ИИ в банкинге можно разделить на четыре основные группы, приведенные в таблице.

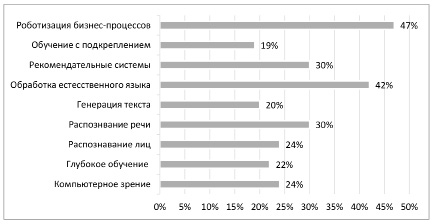

Рассмотрим подробнее доли компаний мирового финансового сектора, использующих различные технологии искусственного интеллекта в своих сервисах (рисунок).

По данным рисунка можно сделать вывод, что наиболее популярными направлениями использования искусственных нейронных сетей во всем мире являются роботизация бизнес-процессов, обработка естественного языка, распознавание речи и рекомендательные системы.

Искусственный интеллект уже давно доказал свою эффективность и в сфере обслуживания клиентов. Он анализирует их потребности и финансовые возможности, а на основе полученных данных подбирает персонализированные продукты. Помимо этого, совместные исследования консалтинговых компаний показывают, что из 100 % опрошенных крупнейших российских компаний, применяющих технологии искусственного интеллекта, 94 % отмечают сокращение затрат, а 68 % указывают на «реальный финансовый эффект на EBITDA в размере до 5 %» [10]. Таким образом искусственный интеллект помогает оптимизировать ресурсы компании и повышать доходность продаж. Однако стоит отметить, что у применения искусственного интеллекта есть негативные стороны. По оценкам экспертов, внедрение данной технологии может привести к тому, что более 300 млн чел. (или 18 %) по всему миру потеряют работу вследствие автоматизации их трудовых функций. Причем последствия ощущаются более глубоко в странах с развитой экономикой [11].

Области применения искусственного интеллекта в банковском секторе

|

Область |

Направление использования |

Значение |

|

Обслуживание клиентов |

Чат-боты |

Чат-боты позволяют клиентам получать ответы на вопросы 24/7 без обращения в банк или колл-центр |

|

Адаптация новых клиентов |

Включает ознакомление новых клиентов с банком, сбор данных и документов |

|

|

«Умные» инструменты маркетинга |

Позволяет проводить анализ поведения клиента для формирования персональных предложений |

|

|

Финансовый менеджмент |

Управление рисками кредитования |

На основе базы данных искусственный интеллект определяет кредитоспособность клиента и принимает решение о целесообразности выдачи кредита |

|

Управление активами |

Искусственный интеллект анализирует операции за разные периоды времени и принимает решение об инвестициях |

|

|

Финансовое прогнозирование и планирование |

Искусственный интеллект позволяет банкам управлять ликвидностью и минимизировать риски дефицита капитала через анализ и проигнорированные денежных потоков, выявляя тренды и аномалии |

|

|

Обнаружение мошенничества |

Мониторинг транзакций |

Включает контроль за совершением транзакций с блокировкой и предупреждением мошеннических операций |

|

Соблюдение нормативных требований |

Аналитика документации и бизнес-процессов |

Автоматизация мониторинга соблюдения регуляторных требований |

Источник: составлено авторами на основании [8].

Доли компаний мирового финансового сектора, использующих технологии искусственного интеллекта в своих сервисах (в % от общего числа компаний) [9]

Среди недостатков искусственного интеллекта можно также отметить высокую стоимость внедрения, поскольку его применение невозможно без обновления технологий. Наиболее перспективными в финансовой сфере технологиями искусственного интеллекта являются именно многослойные сети. Однако наличие большого количества слоев в таких сетях требует серьезных вычислительных мощностей, а это, как следствие, влечет внушительные затраты как денежные, так и временные. К тому же для обновления программ и внедрения новых решений требуются квалифицированные специалисты, в которых на сегодняшний день российский финансовый сектор испытывает нехватку.

Важно при этом отметить три группы этических вопросов, от решения которых зависит успешность внедрения технологий искусственного интеллекта в банковском секторе:

1. Конфиденциальность и защита данных клиентов.

2. Алгоритмическая дискриминация.

3. Ответственность за решения, принимаемые искусственным интеллектом.

Первая группа вопросов связана со сложностью обеспечения сохранности персональных данных клиентов. Для анализа предпочтений клиентов и проведения кредитного скоринга искусственный интеллект использует большие объемы данных о клиентах. Банкам необходимо гарантировать, что все персональные данные защищены от утечек и несанкционированного доступа. В противном случае несоблюдение требований к конфиденциальности может не только нарушить права клиентов, но и привести к утрате их доверия. В этой связи в законодательстве требуется разработка более жестких мер, направленных на обеспечение сохранности данных клиентов. Такими мерами могут послужить:

‒ Разработка и внедрение комплексного законодательства, регулирующего сбор, хранение и обработку персональных данных.

‒ Введение более строгих санкций за неправомерную обработку или утечку персональных данных. Так, в некоторых иностранных юрисдикциях максимальный штраф за нарушение требований к обработке персональных данных может достигать 10 % годового оборота компании или до 1 млн долл. для остальных случаев. Помимо административной ответственности, предусмотрена и уголовная ответственность за подобные правонарушения [12].

‒ Проведение регулярных проверок и аудитов систем обработки данных для выявления и устранения потенциальных уязвимостей, а также оценки рисков, связанных с обработкой персональных данных.

Вторая группа вопросов связана с тем, что ИИ-системы, обучающиеся на исторических данных, могут непреднамеренно закрепить и даже усилить существующее социально-экономическое неравенство. Так, алгоритмы, анализирующие кредитоспособность клиентов, могут дискриминировать определенные группы людей на основе их пола, расы или социального положения, если в предыдущих данных присутствуют «предвзятые» тренды. Алгоритмическая дискриминация часто происходит из-за того, что сети обучаются на нерепрезентативных данных. Для предотвращения дискриминации необходимо собирать и использовать разнообразные и сбалансированные наборы данных, которые отражают реальное многообразие людей, их опыта и потребностей.

Третья группа вопросов связана со сложностью определения ответственных лиц в случаях, когда решения, принятые на основе алгоритмов ИИ, могут быть ошибочными. Если искусственный интеллект принял решение, которое привело к финансовым потерям или нарушению прав клиента, кто должен нести ответственность: разработчики алгоритмов, топ-менеджмент банков или сам искусственный интеллект? Данная проблема требует пересмотра нормативной базы и создания новых подходов к регулированию использования нейронных сетей в целях обеспечения ответственности и прозрачности в процессе принятия решений.

В условиях активного внедрения технологий искусственного интеллекта в банковскую сферу возникает необходимость формирования комплексного подхода к их регулированию и мониторингу. Успешная интеграция ИИ в финансовые процессы требует не только технической адаптации, но и стратегического управления, направленного на минимизацию потенциальных рисков и повышение прозрачности алгоритмических решений. Для обеспечения эффективного функционирования ИИ-систем в банковском секторе целесообразно выделить несколько ключевых направлений контроля и управления:

1. Создание специализированных управленческих структур. Внутри финансовых организаций необходимо формирование специализированных подразделений или назначение лиц, ответственных за контроль внедрения и эксплуатации ИИ-технологий.

2. Разработка стандартов объяснимости ИИ-решений. Для исключения случаев алгоритмической дискриминации и повышения доверия со стороны клиентов и регуляторов необходима разработка механизмов объяснимости ИИ, включая создание четких систем валидации моделей.

3. Развитие компетенций персонала и создание культуры работы с ИИ. Формирование культуры работы с искусственным интеллектом предполагает развитие у сотрудников навыков критического анализа алгоритмов, корректной интерпретации результатов машинного обучения и понимания потенциальных ограничений технологий.

4. Разработка протоколов кризисного реагирования. Внедрение искусственного интеллекта в критически важные процессы банковской деятельности требует создания сценариев кризисного реагирования в случае сбоев или атак на ИИ-системы. Компании должны разрабатывать механизмы ручного управления, резервные стратегии и процедуры быстрого вмешательства для предотвращения различных рисков.

5. Автоматизация внутреннего аудита ИИ-систем. Одним из перспективных направлений является разработка самоконтролируемых систем, которые способны анализировать качество работы алгоритмов и выявлять аномалии с целью формирования отчетов о корректности функционирования систем искусственного интеллекта.

Заключение

Проведенное исследование позволило выявить серьезное влияние искусственного интеллекта на банковский сектор, охватывающее широкий спектр бизнес-процессов. Полученные результаты подтверждают, что внедрение искусственного интеллекта не является локальной тенденцией, а представляет собой долгосрочную стратегию трансформации банковской отрасли, способствующую повышению ее конкурентоспособности.

Несмотря на очевидные преимущества, связанные с автоматизацией, анализом больших данных и предсказательной аналитикой, выявлен ряд вызовов, требующих особого внимания. Среди них – вопросы безопасности и регуляторного характера, а также этические проблемы. Выявленные ограничения свидетельствуют о необходимости выработки комплексного подхода к внедрению технологий искусственного интеллекта в банковском секторе. Технологические инновации должны сочетаться с продуманными стратегиями управления рисками, направленными на обеспечение прозрачности и защиты интересов клиентов. Успешная интеграция искусственного интеллекта в банковскую сферу требует не только больших денежных вложений, но и формирования гибких моделей регулирования, способных адаптироваться к динамически развивающейся цифровой среде.

Таким образом, будущее банковского сектора в условиях ИИ-революции зависит от способности участников рынка находить баланс между инновациями, ответственностью и безопасностью. Взаимодействие бизнеса, регуляторов и общества в этой области станет ключевым фактором трансформации цифровой банковской сферы.

Библиографическая ссылка

Мухамбеталиева О.Р., Захарова П.С. РОЛЬ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В ТРАНСФОРМАЦИИ БАНКОВСКОГО СЕКТОРА: ВОЗМОЖНОСТИ, ВЫЗОВЫ И ПЕРСПЕКТИВЫ // Фундаментальные исследования. 2025. № 3. С. 17-21;URL: https://fundamental-research.ru/ru/article/view?id=43791 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43791