Введение

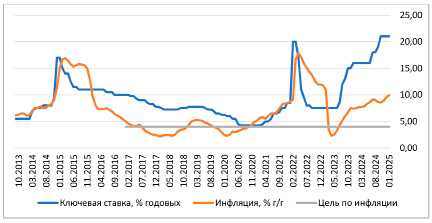

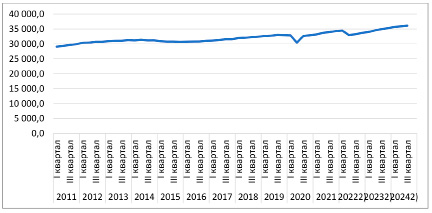

В современных реалиях деньги все больше утрачивают свои свойства в качестве средства обмена и средства сбережения и приобретают свойства инструмента шантажа путем санкций, сглаживания нереализованных решений экономического роста в макроэкономической политике путем формирования инфляции и заработка отдельных организаций, стоящих на верхушке иерархии системы управления современных фиатных денег. Вышесказанное подтверждают графики инфляции (рис. 1) и ВВП (рис. 2) России за последние 12 лет.

Рис. 1. Ключевая ставка Банка России и инфляция Источник: Росстат https://rosstat.gov.ru/statistics/accounts

Рис. 2. Валовой внутренний продукт (в ценах 2021 г., млрд руб., с исключением сезонного фактора) Источник: Росстат https://rosstat.gov.ru/statistics/accounts

Графики отчетливо демонстрируют, что в течение 2016–2020 гг., когда Банку России с помощью денежно-кредитной политики удалось стабилизовать инфляцию, вывести экономику из стагнации не получилось. Вследствие этого при незначительном дефиците бюджета бюджетно-налоговая (фискальная) политика не в состоянии реализовать свою основную задачу – экономический рост.

Революционная финансовая система биткоин и другие инновационные финансовые системы, основанные на блокчейн-технологии, воздействуют на все части мировой экономики, и не исключением является многовековая монополия традиционных денег. Возникшие под влиянием революционной финансовой системы биткоин и других инновационных финансовых систем новые аспекты финансовой сферы в виде децентрализованных финансов DeFi основаны на современных достижениях в информационных технологиях, способны кардинально искоренить негативно влияющую на экономику бюрократическую составляющую, внутренние и внешние лаги и другие проблемы, связанные со стабилизационной политикой. Это повлечет за собой повышение эффективности макроэкономических моделей. Децентрализованные финансы являются мощными, с большими потенциалами движущими силами изменений в финансовой системе как в макро-, так и в микроперспективе, хотя они на начальной стадии развития.

Объектом исследования являются стремительно развивающие аспекты DeFi, трактовка которых еще не устоялась и будет меняться. На основе исследования научной литературы представленной тематики можно сказать, что DeFi – это финансово-экономическая инфраструктура, основанная на одноранговых отношениях, криптографических алгоритмах и распределенных вычислениях, образующая блокчейн-технологии, продукты которой составляют распределенные приложения, выполняемые в децентрализованных вычислительных сетях (блокчейн-платформах, Bitcoin, Ethereum и т.д.) в виде смарт-контрактов, протоколов децентрализованных аспектов (страхования, инвестиций и т.д.), автоматизированных бирж, цифровых активов и блокчейн-платформ. Целью децентрализованных финансов является создание более справедливой экономической системы. Предметом исследования выступает проецирование действующих макроэкономических моделей (фискальная и монетарная политика в классической и кейнсианской моделях и т.д.) в блокчейн-сеть, работающую в рамках законодательства Российской Федерации (РФ), формирующую финансовые и экономические системы, реализованные в виде децентрализованных приложений с применением цифровых валют центральных банков (ЦВЦБ), развернутой единой блокчейн-сети. Все вышеперечисленные факторы и обусловили актуальность данного исследования.

Цель исследования – показать стратегическое значение внедрения блокчейн-сети в концепции децентрализованных финансов в сфере государственного управления и оказания государственных услуг РФ с точки зрения экономического роста, которая также является средой исполнения решений децентрализованных финансов в рамках законодательства РФ. Основные задачи исследования:

1. Провести анализ формирования, влияния и будущего развития альтернативного варианта традиционной макроэкономической экосистемы РФ в форме блокчейн-сети, основанной в концепции DeFi, функционал которой (децентрализованные продукты) разработан в рамках законодательства РФ.

2. Выполнить разбор дизайна структур продуктов децентрализованных финансов в рыночной практике финансов на основе научной литературы.

3. На основе данного анализа и разбора представить модель блокчейн-сети макроэкономической экосистемы РФ, способствующую экономическому росту и удовлетворяющую всем технологическим и законодательным требованиям РФ для развития цифрового рубля и продуктов децентрализованных финансов.

Материалы и методы исследования

Теоретико-методологическую основу исследования составляют фундаментальные концепции и методологический инструментарий, изложенный и обоснованный в трудах зарубежных и отечественных представителей традиционных и децентрализованных направлений развития финансовой теории по проблемам формирования твердых денег.

В ходе исследования использованы методы: логика, синтез, анализ, индукция, дедукция и объектно-ориентированный подход анализа финансовой отрасли; применена методология моделирования бизнес-процессов.

Результаты исследования и их обсуждение

Для более ясного понимания разработок данного исследования разберем основные проблемы осуществления стабилизационной политики, базовые понятия о деньгах, об инфляции и вводную концепцию DeFi. Эти понятия имеют решающее значение для реализации поставленной задачи, являются доказательством актуальности разработанной модели блокчейн-сети, основанной на законодательстве РФ.

Реализация политики стабилизации предполагает решение сложного набора проблем, начиная от структурных и институциональных характеристик экономики и заканчивая разработкой эффективных бюджетных правил. Затрагивая проблемы как развитых, так и развивающихся стран, требуется тщательное рассмотрение адаптации политики к конкретным условиям. Предположительно: правительство РФ разработало эффективные правила, а проблема заключается в их реализации (выше было показано, что даже при благоприятных условиях экономического роста не происходит (рис. 2), экономика находится в стагнации). В макроэкономической теории уже изучены и описаны трудности практического характера в осуществлении стабилизационной политики, исследование демонстрирует, как представленная модель в образе блокчейн-сети в концепции DeFi способна справиться с этими проблемами. Согласно макроэкономической теории существуют следующие трудности:

− Временные лаги фискальной и монетарной политики.

− Несовершенство экономической информации.

− Изменчивость экономических ожиданий.

− Неоднозначность исторических аналогий.

Все эти трудности имеют очень глубокие и сложные смыслы, раскрытие которых выходит за рамки данной статьи. Важно отметить роль бюрократического аппарата в исполнении политики экономического роста. В.В. Матвеев утверждает, что бюрократия не является безликим инструментом управления, а представляет собой социальную группу со своими взглядами и ценностными ориентирами [1]. Касаясь финансовой политики новой России, в своей работе А.Г. Аганбегян показал неэффективность исполнения бюджетно-налоговой политики, отметив, что бюрократический аппарат исполнения в нынешней современной форме представляет невозможность корректного исполнения макроэкономической политики, направленной на экономический рост, поэтому бюрократический аппарат исполнения должен быть сведен к нулю путем автоматизации всех бизнес-процессов, возложенных на него [2, с. 98–113]. Разработка модели данного исследования базируется на решении вышеперечисленных проблем.

Модель, имеющая интеграцию ЦВЦБ в виде цифрового рубля, была раскрыта в научной литературе. В своей работе Д.А. Тертычный утверждает, что цифровой рубль – это цифровая форма российской национальной валюты (рубля), которая предназначена для использования в цифровом пространстве, что он на стадии развития, ему необходима совершенная платежная инфраструктура [3]. А.В. Навой заключил, что универсальных подходов к эмиссии ЦВЦБ пока не выработано [4]. Модель данного исследования – это хост (единая среда исполнения) децентрализованных приложений, образующих единую финансово-экономическую экосистему. При владении всей точной информацией о финансовой и экономической ситуации внутри сети в реальном времени в зависимости от заложенных алгоритмов (в виде смарт-контрактов) монетарной и фискальной политики, возникает возможность генерировать точные рекомендационные отчеты об эмиссии цифрового рубля, придавать ему нужные свойства для экономического роста. Например, наделить цифровой рубль свойствами твердых денег (термин «твердые деньги» не общепринятое понятие, речь о его свойствах как пример одного из многих вариантов). В своей работе австрийский экономист Людвиг фон Мизес отметил, что твердые деньги делают общество благополучней по отношению к обществу, использующему форму современных фиатных денег, твердые деньги не возникают и не могут возникать по заказу центрального субъекта или в результате какого-либо общественного договора, согласованного всеми гражданами [5, с. 451–454]. Вместо этого твердые деньги всегда должны появляться в процессах свободного рынка, отвечая основным функциям денег:

− Спрос: чтобы достичь двойного совпадения потребностей в бартере, потребители выбирают товар, уже широко востребованный сам по себе, принимающийся дилерами.

− Делимость: деньги не должны терять свою ценность при делении на более мелкие единицы (например, билет в кино или стеклянная бутылка).

− Портативность: возможность удобно переносить денежный товар для облегчения покупок. Это исключает недвижимые активы, такие как недвижимость или транспортные средства.

− Долговечность: может применяться как значимое средство сбережения, возможность покупки товаров и услуг не только сейчас, но и в будущем.

− Дефицит: без дефицита денежная масса может бесконечно расширяться, подрывая покупательную способность одной денежной единицы. Активный спрос в сочетании с относительно небольшим дефицитным предложением приведет к высокой стоимости валюты [5, c. 373–391; 6, c. 3–20].

Нетрудно заметить, что крайние два критерия исключают фиатные деньги как твердые деньги из-за неограниченного предложения и неспособности работать в качестве средства сбережения (инфляция). Эти критерии как раз необходимы для того, чтобы помочь людям поддерживать и повышать свой уровень жизни.

Как монетарную проблему, инфляцию можно определить следующим образом: инфляция – это любое увеличение денежной массы в экономике, не состоящее в увеличении запаса денежного товара. Это приводит к общему росту цен и падению покупательной стоимости денег. Помимо того, цифровой рубль гарантирует высокий уровень безопасности и надежности исполнения транзакций [4]. По мнению автора, он сыграет важную роль в подавлении инфляции из-за того, что развернутая финансовая экосистема в форме децентрализованных приложений в блокчейн-сети минимизирует роль коммерческих банков. Коммерческие банки, как утверждается в одной из работ, вносят свой существенный вклад в денежную массу через существующую сегодня банковскую систему, создавая при этом инфляцию [7, с. 66–85].

Для достижения цели данного исследования необходимо понимать архитектуру DeFi и понятие «биткоин». Биткоин – начало стремительного развития DeFi. Является ли криптовалюта биткоин деньгами? В своей статье Ю.В. Белоусов подробно рассмотрел этот вопрос и сделал вывод, что биткоин «определен как искусственная, или суррогатная, форма денег, как объект, паразитирующий на существующих в разных странах традиционных денежных системах. Такая форма денег экономической наукой почти не исследована» [8]. С этим выводом нельзя не согласиться, так как любая новая модель в экономике будет интегрироваться (как выразился Ю.В. Белоусов, «паразитирующий на существующих») с существующей моделью соответствующего типа, это также справедливо и для модели данного исследования. В концепции DeFi биткоин – это блокчейн-платформа первого поколения.

DeFi можно понимать как открытую финансовую экосистему, в которой финансовые инициативы или проекты строятся в концепции распределенных архитектур, управляемые публичным, частным, гибридным и реализуемые децентрализованным образом [9]. Основа системы заключается в ее глобальной доступности, где нет централизованного органа, который оговаривает нормы и политику использования для потребителя финансового продукта, а каждый участник системы управляет ею самостоятельно, так как информация о DeFi подается обобщенная, блокчейн-сети имеют несколько типов, большое семейство консенсусов и систем управления сетью. Большинство протоколов DeFi работает с системой с открытым исходным кодом. Это позволяет сторонним разработчикам создавать новые финансовые продукты поверх уже существующих, работать с основными финансовыми операциями, выполнять транзакции и т.д. – все это в одноранговой среде, что сочетается со значительным снижением затрат для всех сторон [10, с. 62–66]. Поскольку DeFi включает в себя безопасность технологии блокчейн, это позволяет любому пользователю участвовать в финансовых сделках в рамках сети, не опасаясь каких-либо юридических притязаний, то есть если транзакция успешно завершена, то не существует путей удалить ее из журнала блокчейн-сети, и все ресурсы (активы), связанные с ней, будут распределены автоматически между всеми участниками данной транзакции, а пользователи будут иметь полный контроль над своими активами.

Блокчейн-сеть в модели данного исследования – приватного типа. Следы транзакций в сети хранятся в виде хеш-значения, детали видны только участникам данной транзакции и группам с определенными разрешениями.

Финансовые бизнес-решения (продукты) работают без необходимости в доверенной третьей стороне (банки, страховые компании и т.д.). DeFi стремится предоставить пользователям альтернативу традиционной финансовой системе [11]. Например, когда децентрализованные финансовые продукты (децентрализованное страхование, децентрализованные инвестиции и т.д.) становятся доминирующими, каждый может участвовать в сети для выполнения экономических транзакций, широко известных в традиционной финансовой сфере как платежи, инвестиции, кредитование и заимствования. DeFi устраняют зависимость от посредников, что многократно увеличивает пропускную способность потока транзакций (практически устраняет временные лаги). Кроме того, так как система децентрализована, то никто не может монополизировать сеть и исключить других из участия, как это имеет место в нынешней финансовой системе. Благодаря высокому уровню доступности DeFi продуктов, они хорошо подходят для стран с развивающейся экономикой и групп населения с ограниченным доступом к традиционным финансовым услугам [12].

В то время как платформа биткоин ограничена использованием транзакций и как в качестве средства сбережения (платформа позволяет выполнять скрипты, но их возможности сильно ограничены), блокчейн второго поколения является ключом к реализации архитектуры DeFi и важнейшей функциональностью Ethereum (ярким представителем DeFi) в исполнении смарт-контрактов внутри блокчейн.

Смарт-контракты – это компьютерные программы, которые хранятся на платформе блокчейн и автоматически выполняют части контракта. Они могут функционировать как самостоятельно, так и в сочетании с традиционными текстовыми контрактами, выполняя такие функции, как перевод цифровых активов между участниками, определенных в смарт-контракте. В блокчейн код реплицируется на нескольких узлах, обеспечивая безопасность и неизменность. В настоящее время смарт-контракты лучше всего подходят для автоматизации бизнес-процессов с распределением активов при наступлении заранее определенного события или наложения денежных штрафов на основании объективных условий. Они уменьшают необходимость вмешательства человека, эскроу-агентов и судебных систем, тем самым снижая стоимость исполнения и принудительного взыскания.

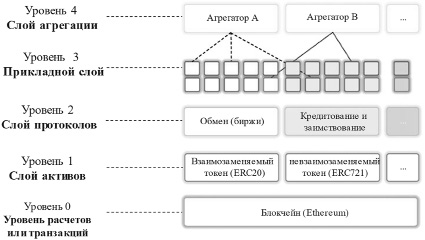

Ранние корни DeFi можно проследить на Ethereum платформе и внедрения взаимозаменяемых виртуальных активов, известных как стандарт ERC 20, и невзаимозаменяемых токенов, таких как стандарт токенов ERC-721 в конце 2015 и начале 2016 гг. Стандартный программный интерфейс позволяет повторно использовать любой токен на Ethereum другими приложениями и, таким образом, автоматически перемещаться между адресами в соответствии с условиями, указанными в коде базового смарт-контракта. Как отметил F. Schär, DeFi можно описать как игровую площадку, где кубики «Lego» используются для подключения и создания экосистемы с полностью децентрализованной финансовой средой без ограничений [13]. Это определение соответствует одной из идей концепции DeFi, суть которой заключается в стремлении создать модульные строительные блоки, функционал которых можно было бы комбинировать, модифицировать и интегрировать в соответствии с потребностями пользователя. Как показано на рис. 3, экосистему DeFi можно разделить на пять различных уровней. Эти пять уровней построены друг над другом в иерархическом порядке, создавая таким образом децентрализованную сеть.

Пять слоев, изображенных на рис. 3, можно охарактеризовать следующим образом:

− Уровень 0: Расчетный или транзакционный слой

Расчетный слой является основой всех строительных блоков. Он состоит из блокчейн и соответствующего нативного токена (первородного, с которого начинается строение первого блока, большинство платформ строится на основе Ethereum). Блокчейн обеспечивает прозрачность, безопасность и децентрализацию всех транзакций, построенных на всех уровнях.

− Уровень 1: Слой активов

Помимо нативного токена, этот уровень также содержит все токены, которые выпущены на расчетном уровне и соответствуют стандартам токенов ERC-20 и ERC-721.

− Уровень 2: Уровень протокола

Уровень протоколов можно понимать как репертуар различных строительных блоков, которыми обычно являются смарт-контракты. Они могут быть использованы для конкретных случаев, например, децентрализованных бирж (DEX), рынков кредитования и заимствования, а также деривативов, объединены, что способствует высокой степени совместимости.

Рис. 3. Стек DeFi [13]

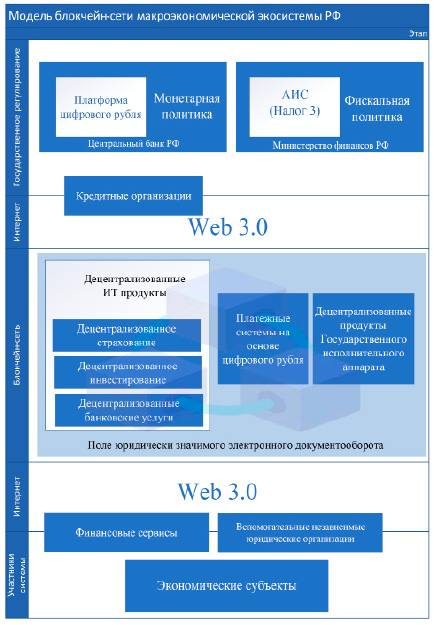

Рис. 4. Модель блокчейн-сети макроэкономической экосистемы РФ Источник: составлено автором

− Уровень 3: Прикладной уровень

На этом уровне располагаются программные сервисы, которые позволяют пользователю легко взаимодействовать со смарт-контрактами на уровне протокола через программный интерфейс. Примерами этого являются DEX «Uniswap» или платформа кредитования и заимствования «Compound Finance».

− Уровень 4: Уровень агрегации

Уровень агрегации можно понимать как расширение прикладного уровня. Платформы и приложения на этом уровне подключаются к нескольким сервисам и протоколам на нижних уровнях. Например, платформа «Yearn Finance» анализирует процентные ставки в различных приложениях DeFi, таких как Compound Finance, Aave и dYdX и пр. Основываясь на процентных ставках, Yearn Finance автоматически перемещает вложенный капитал между различными сервисами DeFi [13].

После постановки условия задач и определения инструментов решения необходимо перейти к описанию самого решения, которое представляется в виде модели макроэкономической экосистемы РФ на основе блокчейн-сети. Ниже представлены ее основные характеристики и свойства:

− Частная блокчейн-сеть (частные или с правами доступа сети доступны только определенной группе лиц). Менеджером пользователей является правительство РФ.

▪ Аутентификация производится с помощью API Федеральной государственной информационной системы «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме».

− Токенизация и юридически значимый электронный документооборот. Токенизация в рамках технологии блокчейн – это процесс цифрового представления актива. Он может применяться для представления товаров, недвижимости, права собственности на произведения искусства, валюту или любую другую ценность [14, с. 469–475]. В РФ токенизация осуществляется на основании Федерального закона от 31.07.2020 № 259-ФЗ (ред. от 25.10.2024) «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». В узлах сети на уровне ядра интегрирован юридически значимый электронный документооборот.

− (-Де)бюрократизация. После оцифровки актива (токенизация) смарт-контракт может им манипулировать в правовом поле РФ со скоростью интернета без человека, что позволит полностью избавиться от исполнительного бюрократического аппарата. Это утверждение основано на свойствах архитектуры блокчейн-сети, представленной на рис. 3.

Разработанная автором модель блокчейн-сети макроэкономической экосистемы РФ представлена на рис. 4.

Представленная модель способна на основе свойств, функционала и архитектуры (описанных выше) при ее реализации и вводе в экспликацию решить основные практические проблемы реализации макроэкономической политики РФ, такие как временные лаги, несовершенство экономической информации, бюрократия исполнительного аппарата и ослабление негативного влияния кредитных организаций, что впоследствии избавит от ряда проблем:

− Изменчивость экономических ожиданий.

− Неоднозначность исторических аналогий.

Заключение

Данное исследование показало, что DeFi способно кардинально изменить макроэкономическую экосистему путем точной, без искажений в процессе реализации макроэкономической модели, направленной на экономический рост. Также DeFi предлагает прозрачные финансовые услуги, доступные любому, у кого есть подключение к интернету, что позволит заниматься различными финансовыми операциями, такими как кредитование, заимствование, торговля и инвестирование, не полагаясь на традиционных посредников, например банки. Финансовая отрасль постоянно развивается, появляются новые возможности, изменения в законодательстве интегрируются в блокчейн-платформу в виде старт-контрактов, которые имеют быстрые, удобные инструменты их развертывания в блокчейн-сети, что, в свою очередь, делает ее удобной и выгодной средой исполнения финансово-экономических продуктов.

Библиографическая ссылка

Валентинов С.Г. ДЕЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ: СПРАВЕДЛИВАЯ ЭКОНОМИКА // Фундаментальные исследования. 2025. № 3. С. 8-16;URL: https://fundamental-research.ru/ru/article/view?id=43790 (дата обращения: 12.06.2026).

DOI: https://doi.org/10.17513/fr.43790