Введение

Для обеспечения контроля над расходами общественных финансов на федеральном уровне необходимо изучить подходы к организации системы государственного финансового контроля. Эффективное использование средств всех уровней бюджета, начиная от муниципального и заканчивая федеральным, должно быть осуществлено с учетом взаимодействия с центральной властью и поступления средств на местный уровень. Следовательно, для обеспечения рационального и эффективного использования средств всех уровней бюджета необходимо уделить внимание каждому уровню контроля и управления финансами.

Научно-теоретические положения финансового контроля, отражающие характеристики государственного контроля в процессе финансирования бюджетных расходов, направленные на удовлетворение потребностей общества, позволяют обеспечивать эффективность реализации государственных программ Российской Федерации.

Актуальность и дискуссионность государственного финансового контроля при реализации государственных программ Российской Федерации предопределили цель исследования, которая заключается в формировании субъектно-объектной схемы финансирования государственных программ на основе исследования научно-теоретических подходов к государственному финансовому контролю.

Материалы и методы исследования

В процессе проведения исследования и дискуссионного обсуждения проблем, связанных с составом и структурой государственного контроля, повышением эффективности финансового контроля, современных тенденций в сфере государственного финансового контроля в Российской Федерации были изучены научные труды следующих авторов: Абакаров А.А., Байсаева М.У., Груль Д.В., Добролюбова Е.И., Спиридонов А.А., Старицына К.С., Федченко Е.А., Шемятихина Л.Ю. Функциональные вопросы органов государственного финансового контроля в обеспечении эффективности бюджетных расходов отражаются в научных изданиях Байсаева М.У. Страновой спецификой, особенностями организации государственного финансового контроля в зарубежных странах занимаются такие ученые, как Витухин В.А., Долганова О.И.

В качестве информационного материала был использован нормативно-законодательный акт, в частности Федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита» № 199-ФЗ от 26.07.2019 [1].

Программа исследования научно-теоретических подходов к государственному финансовому контролю при реализации государственных программ включает концептуальные, научно обоснованные положения, позволяющие акцентировать и доказывать необходимость формирования субъектно-объектной схемы финансирования государственных программ и оценки эффективности бюджетных расходов на основе функциональной модели государственного финансового контроля, направленной на достижение социально-экономических целей и задач.

Результаты исследования и их обсуждение

Зарубежный опыт государственного финансового контроля исследуется учеными с разных позиций, в том числе отражающих процесс цифровизации [2, с. 148-159]. Уникальная модель, применяемая в ряде стран, включая Великобританию, США, Канаду и Австралию, отличается своей спецификой за счет предоставления значительной автономии местным властям.

В некоторых странах, таких как Бельгия, контрольный орган имеет право проверять действия местных органов финансового контроля. Модель, применяемая в Германии, Австрии, Японии и Индии, предусматривает возможность высшего контрольного органа обжаловать спорные решения местных органов финансового контроля. Местные органы финансового контроля, созданные местной администрацией, сочетают в себе черты англосаксонской и французской моделей. Они обладают большой автономией, что делает их отличными от других моделей. Федеральная счетная палата и региональные счетные палаты в Германии осуществляют внешний финансовый контроль независимо друг от друга [3, с. 54-56].

В разных странах существуют разнообразные системы организации центра государственного финансового контроля, которые предлагают различные классификации. В некоторых государствах нижестоящие органы государственного финансового контроля подчинены контрольному органу государства. Например, в Австрии, Франции, Чехии и Хорватии централизованные системы организации государственного финансового контроля основаны на принципе управления, где контрольный орган имеет широкие полномочия в отношении финансового контроля. Местные ревизионные управления и органы казначейства осуществляют внутренний финансовый контроль, руководимый главой местной администрации, который также является частью системы государственной власти.

В Бельгии, Германии, Швеции, Великобритании, Польше, Испании и Румынии государственный финансовый контроль организован с учетом принципа децентрализации. Местный и региональный контроль функционируют независимо от центральных органов, не включаясь в общую систему государственного финансового контроля.

В зарубежных странах существует разный подход к организации структуры власти. Например, в Турции, Греции, Франции и Словении государственный финансовый контроль считается особым судебным органом. В Чехии государственный финансовый контроль дополняет систему трехконечной звезды власти как отдельная ветвь. Однако в такой системе возникает проблема влияния исполнительной власти на государственный финансовый контроль, что позволяет управлять контрольными функциями и выбором объектов для проверки. Формирование бюджета страны (или другого уровня управления) напрямую зависит от исполнительной власти, что создает финансовую зависимость органов государственного финансового контроля и местного финансового контроля от правительства.

В некоторых зарубежных странах организация и проведение государственного финансового контроля зависит от специфических особенностей. Например, в Чехии самый высокий, значимый финансовый орган, принимающий решение по контрольно-надзорным мероприятиям, не взаимосвязан с органами государственного управления. Интересной ситуацией также являются процессные мероприятия по финансовому контролю в Великобритании, где, несмотря на то что NАО подотчетен парламенту, главному контролеру выплачивается зарплата из консолидированного бюджета, что лишает парламент возможности контролировать его размеры. В зарубежных странах в настоящее время идет процесс развития государственного финансового контроля.

В области административной системы Великобритания стала пионером, объединив центральное правительство и местные органы власти. Региональные исполнительные органы заключали договоры с центральным правительством, разрабатывая стратегии развития регионов. В Хорватии были созданы специальные органы, централизованные и эффективные, для контроля за государственными учреждениями на местном и региональном уровнях. Этот пример характерен для уменьшения автономии местных структур и укрепления централизации. Модель административной системы претерпела изменения в результате развития рыночной экономики.

В Великобритании агентства, занимающиеся расходованием средств в сфере ГФК, порой не придерживаются установленных правил. Частные компании на сегодняшний день осуществляют часть социальных услуг от имени муниципалитета, так как им были переданы некоторые функции местных органов власти. Управление расходами на ЖКХ, образование и здравоохранение также осуществляется частными организациями по договоренностям с центральной властью, которая контролирует их деятельность.

Единый план контрольно-надзорных мероприятий, который органы государственного финансового контроля применяют, распространяется на федеральные, региональные и местные органы власти с учетом правового контента и направления развития [4, с. 142-145]. Унифицированные стандарты деятельности, оценка критериев и единообразная терминология помогают гарантировать единую структуру контроля и надзора. Такой подход значительно увеличивает эффективность работы органов государственного финансового контроля в целом.

Финансовый контроль, осуществляемый органами государственной власти, ориентирован на проверку процессов достижения социально-экономических стратегических целей и задач, через призму финансового обеспечения [5]. Данный процесс неотъемлем от проверки реализации государственных программ, а последствия таких проверок способствуют устранению недостатков, своевременному внесению изменений в паспорта программ и проектов, достижению поставленных параметров: показателей и результатов. В рамках представленной автором декомпозиционной модели (рис. 1) определяются цели и задачи программы (проекта) на основе прогнозов, общегосударственных концепций и правительственных целевых установок.

В 2020 году внутренний государственный финансовый контроль перешел на новую модель [6, с. 354-357], основанную на федеральных стандартах, которые устанавливают общие принципы, определения и основания для проведения проверок, а также права и обязанности сотрудников органов контроля и проверяемых объектов.

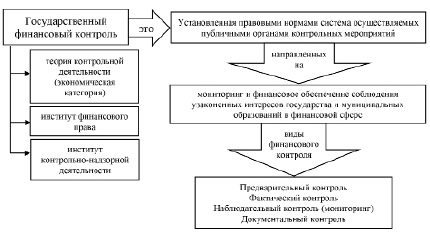

В контексте научно-теоретического подхода к организации и функционированию государственного финансового контроля целесообразно исследовать данную категорию через процессные мероприятия и выполняемую контрольно-надзорную деятельность в системе финансового обеспечения государственных программ Российской Федерации с учетом интересов государства и муниципальных образований в финансовой сфере [7, с. 34-38]. Взаимосвязь понятий государственного и муниципального финансового контроля в единой системе контрольной деятельности представлена на рисунке 2.

Государственный финансовый контроль охватывает деятельность органов государственной власти и органов местного самоуправления, косвенно затрагивая и других участников финансовых отношений, таких как финансовые институты, хозяйствующие субъекты и отдельные слои населения – граждане [8, с. 274-277].

Рис. 1. Декомпозиционная модель государственного финансового контроля за использованием финансовых ресурсов

Рис. 2. Взаимосвязь понятий государственного и муниципального финансового контроля в единой системе контрольной деятельности Источник: составлено автором

Контроль направлен на оценку формирования и использования финансовых ресурсов на всех уровнях их движения, достигая целей обеспечения эффективного социально- экономического развития страны и регионов [9, с. 32-34]. Исходя из этого, подходы, используемые при изучении взаимосвязи субъектов контрольной деятельности, подразделяются на: в зависимости от достижения поставленных целей – функциональный; по месту проведения финансового контроля – территориальный и по методам его проведения – комплексный.

Рис. 3. Субъектно-объектная схема финансирования государственных программ и оценки эффективности бюджетных расходов Источник: составлено автором

В научных трудах многих ученых система государственного финансового контроля как научная категория раскрывается в четырех направлениях: теория контрольной деятельности, институт финансового права, институт контрольно-надзорной деятельности, объединив весь понятийный аппарат и направления финансового контроля в единой системе контрольной деятельности [10, с. 73-74]. Автор, используя научно-теоретические положения ведущих ученых в области финансового контроля, предлагает субъектно-объектную схему финансирования государственных программ и оценки эффективности бюджетных расходов, представленную на рисунке 3.

Заключение

Современная система государственного финансового контроля работает эффективно и достигает ощутимых результатов. Тем не менее высшие органы государственной власти и правительство ставят перед ней новые вызовы: эффективно оценивать использование бюджетных средств и оценивать достигнутые результаты. Это важно для успешной реализации национальных проектов, программ и стратегических инициатив, а также для обеспечения благополучия и комфортной жизни граждан.

Библиографическая ссылка

Львова М.И. НАУЧНО-ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ГОСУДАРСТВЕННОМУ ФИНАНСОВОМУ КОНТРОЛЮ В КОНТЕКСТЕ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ // Фундаментальные исследования. 2025. № 2. С. 55-60;URL: https://fundamental-research.ru/ru/article/view?id=43778 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.43778