Введение

В соответствии с Политикой Федеральной налоговой службы России (ФНС России) в области качества на 2023–2026 гг. одним из направлений реализации политики согласно ценностям, отраженным в Манифесте ФНС России, является «Сервис онлайн – расширение дистанционного взаимодействия в проактивной форме с налогоплательщиками при оказании услуг и осуществлении контрольно-надзорной деятельности» [1].

Данное направление обретает особую значимость в условиях реализации национального проекта «Экономика данных и цифровая трансформация государства», целью которого является создание единой системы работы с данными, обеспечивающей рост экономики и инновационное развитие отраслей, достижение технологического суверенитета Российской Федерации [2]. Ключевые направления национального проекта представлены на рис. 1.

Рис. 1. Ключевые направления национального проекта «Экономика данных» [2]

Планом деятельности ФНС России на 2024 г. и плановый период 2025–2029 гг. предусмотрено создание цифровых платформ, развитие инфраструктуры передачи и обработки данных при взаимодействии с налогоплательщиками [3]. При этом следует выделить мероприятие 5 «Создание технологии расширенного информационного взаимодействия налогоплательщиков с налоговыми органами (“Налоговый мониторинг”)», которое представляет собой организацию и проведение налогового контроля в форме налогового мониторинга на основе применения риск-ориентированного подхода с учетом отраслевой специфики и последующей интеграцией функции государственного налогового контроля в корпоративные информационные системы налогоплательщиков.

Налоговый мониторинг – это стратегическое направление ФНС России в сфере перехода от последующего контроля к мониторингу налоговых обязательств в режиме реального времени. Налоговый мониторинг предполагает установление расширенного информационного взаимодействия между налогоплательщиком и налоговой администрацией: налогоплательщик в режиме онлайн сообщает налоговому органу о предполагаемых налоговых рисках, тем самым укрепляя свой имидж добросовестного «партнера» в налоговых правоотношениях [4].

Налоговый мониторинг играет существенную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, помогая значительно снизить налоговые риски, а также предоставляет налогоплательщику гарантию в отношениях с налоговым органом, поскольку полнота и достоверность предоставленной налогоплательщиком информации освобождает его от риска применения к нему налоговых санкций [5].

Важность открытого и системного взаимодействия с налоговыми органами для повышения налоговой дисциплины и предотвращения налоговых нарушений отмечена в исследовании H. Ojala, P. Malo, E. Penttinen. Авторы показали, что незначительное вмешательство налоговых органов оказывает сдерживающее влияние на агрессивное налоговое поведение частных компаний. Вмешательство, выраженное в отказе принять налоговую декларацию без исправлений, заставляет компании переоценивать свои риски и снижать налоговую агрессивность в последующих периодах. Это подтверждает эффективность использования подобных мер для борьбы с уклонением от уплаты налогов и подчеркивает важность выделения ресурсов на выявление и исправление агрессивных методов налогового планирования [6].

В 2020 г. утверждена Концепция развития и функционирования в Российской Федерации системы налогового мониторинга [7], предусматривающая следующие направления:

− развитие риск-ориентированного подхода на основе единых стандартов, применяемых для создания и развития систем управления рисками, в том числе переход к совместной оценке рисков на основе своевременного информирования плательщиков о выявленных рисках и получения обратной связи от плательщика для оценки эффективности функционирования системы управления рисками;

− разработка интерактивных сервисов, открытых программных интерфейсов и аналитических инструментов, обеспечивающих автоматизацию налогового контроля посредством удаленного запуска программы автоматического контроля в информационных системах плательщиков, к которым предоставляется доступ налоговым органам;

− создание условий для повышения уровня доверия налоговых органов к информационным системам плательщиков, а также системам внутреннего контроля и управления рисками на основе проверки соответствия данных систем установленным требованиям, тестирования и оценки уровня их организации.

Налоговый мониторинг как форма налогового контроля, которая заменяет традиционные проверки онлайн-взаимодействием на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности, становится механизмом, который способствует решению задач по развитию цифровизации в рамках Политики ФНС России в области качества и национального проекта «Экономика данных и цифровая трансформация государства».

В научной статье E. Bassey, E. Mulligan, A. Ojo отмечено наличие положительных эффектов от развития цифрового налогообложения как для налогоплательщиков, так и для налоговых инспекторов [8]:

− устранение ошибок и сокращение административных проверок;

− повышение доступности электронных налоговых услуг в любое время и в любом месте;

− автоматическое подтверждение получения деклараций и платежей;

− личные порталы для налогоплательщиков и более простое и быстрое заполнение налоговых форм.

Наличие положительных эффектов от развития налогового мониторинга раскрыто в работе Г. Морозовой, в том числе [9]:

− сокращение количества проверок;

− сокращение запрашиваемых документов;

− сокращение трудозатрат на подбор и предоставление документов через интеграцию с АИС «Налог-3»;

− сокращение периода закрытия риска;

− развитие службы внутреннего контроля.

Таким образом, налоговый мониторинг выступает важным механизмом для решения задач, направленных на развитие цифровизации и автоматизации налогового контроля, способствуя росту экономики и технологическому суверенитету страны. Реализация концепции развития налогового мониторинга через внедрение риск-ориентированного подхода, разработку интерактивных сервисов и аналитических инструментов, а также повышение уровня доверия к информационным системам налогоплательщиков обеспечивают эффективное дистанционное взаимодействие с налогоплательщиками и способствуют созданию единой системы работы с данными. Процедуры, применяемые при взаимодействии налогоплательщиков и налоговых органов в рамках налогового мониторинга, не только заменяют традиционные проверки, но и становятся основой для построения современной и прозрачной системы управления налоговыми рисками, соответствующей вызовам цифровой экономики.

Цель работы – исследование процесса интеграции контрольных процедур налогового мониторинга в систему управления финансовыми рисками организаций, участвующих в проведении налогового мониторинга.

Материалы и методы исследования

Материалы исследования включают нормативные правовые акты и методические материалы ФНС России, регулирующие вопросы проведения налогового мониторинга; статьи российских и зарубежных ученых, опубликованные за период с 2019 по 2024 г.; статистические данные ФНС России за 2020–2024 гг.; аналитические отчеты, публикации в периодической печати и презентации консалтинговых компаний и организаций, участвующих в налоговом мониторинге за 2024 г. (размещение на официальных сайтах компаний или на сайте «Налоговый мониторинг» [10]). Методология исследования основана на методах сравнительного анализа, статистического анализа, SWOT-анализе, тематических исследованиях.

Результаты исследования и их обсуждение

Введение цифровых технологий в работу налоговых органов стало ключевым фактором для увеличения масштабов использования риск-ориентированного подхода к налоговому контролю и налогового мониторинга [11, 12].

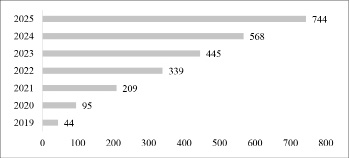

Количество участников налогового мониторинга ежегодно увеличивается: так, в 2019 г. участниками были 44 компании, в 2025 г. – уже 744 компании (рис. 2) [13].

Распределение участников налогового мониторинга по отраслям экономики представлено на рис. 3.

В рамках настоящего исследования проведен SWOT-анализ налогового мониторинга как формы налогового контроля в условиях внедрения риск-ориентированного подхода и цифровизации контрольной деятельности ФНС России (табл. 1).

Таким образом, налоговый мониторинг способствует повышению прозрачности и доверия между налогоплательщиками и налоговыми органами, а также позволяет эффективно управлять налоговыми рисками и улучшать процессы налогового планирования. Однако для успешной реализации необходимо учитывать высокие затраты, сложности интеграции и угрозы безопасности данных.

Рис. 2. Количество компаний – участников налогового мониторинга за 2019–2025 гг. Источник: составлено автором по данным ФНС России [13]

Рис. 3. Распределение участников налогового мониторинга по отраслям Источник: составлено автором по данным ФНС России [13]

Для организаций – участников режима налогового мониторинга особое значение приобретает внутренняя налоговая функция, которая играет ключевую роль в обеспечении соблюдения налогового законодательства и минимизации налоговых рисков. В исследовании J. Li (2024) изучено, как менеджеры компаний реагируют на стимулы к уклонению от уплаты налогов, увеличивая ресурсы налоговой службы [14]. На основе данных о сотрудниках налоговых отделов автор выявил, что наличие таких стимулов, как финансовые ограничения, акционерные риски, вмешательство хедж-фондов и прогнозы денежных потоков аналитиков, связано с увеличением числа сотрудников налоговой службы. Результаты показывают, что менеджеры реагируют на эти стимулы управленческими действиями – в частности, наймом налоговых специалистов, а не личным участием в разработке стратегий. Исследование дополняет предыдущие работы, подчеркивая связь между стимулами и инвестициями в налоговую функцию, а не только экономией на налогах.

Внедрение контрольных процедур и автоматизация процессов СВК в рамках подготовки и участия в налоговом мониторинге выступают ключевыми факторами в совершенствовании управления налоговыми рисками организации.

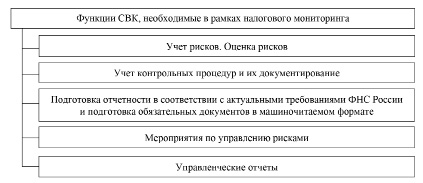

Представим базовые функции, которые необходимы для системы внутреннего контроля для целей налогового мониторинга с учетом актуальных требований ФНС России (рис. 4).

Таблица 1

SWOT-анализ налогового мониторинга как формы налогового контроля

|

Сильные стороны |

Слабые стороны |

|

− Развитие учетных систем для обеспечения соответствия стандартизации подхода к проверке и обеспечению требуемой аналитики. − Применение инструмента мотивированного мнения для оценки налоговых рисков и принятия обоснованных финансовых решений. − Совершенствование системы управления рисками и системы внутреннего контроля с фокусом на превентивное выявление рисков и внедрение превентивных контролей, совершенствование процессов налогового планирования. − Оперативное реагирование на изменения в законодательстве и бизнес-среде благодаря постоянному доступу к актуальной информации. − Раннее выявление потенциальных налоговых рисков и проблем позволяет предотвратить нарушения и избежать штрафов и санкций |

− Необходимость раскрытия сведений обо всей группе компаний, информации о ее структуре. − Необходимость настройки аналитики для проведения факторного анализа по налогам, анализа макроэкономических факторов и оценки влияния санкций. − Высокие затраты на разработку и внедрение технического решения. − Сложность интеграции с существующими информационными системами. − Технические риски: сбои и неполадки в работе автоматизированных систем. − Риск утечки конфиденциальной информации |

|

Возможности |

Угрозы |

|

− Развитие цифровых технологий в финансовом секторе. − Совершенствование процедур налогового администрирования. − Снижение налоговых рисков на уровне отраслей и экономики в целом. − Снижение административных издержек |

− Увеличение числа кибератак на информационные системы может угрожать безопасности данных налогоплательщиков и налоговых органов. − Частые изменения в налоговом законодательстве могут потребовать дополнительных корректировок и затрат на доработку информационных систем |

Рис. 4. Функции системы внутреннего контроля налогоплательщика –участника налогового мониторинга [15]

Оценка зрелости СВК налогоплательщика проводится по критериям, представленным в табл. 2.

Необходимо подчеркнуть важность тщательной подготовки системы оценки налоговых рисков в рамках СВК налогоплательщика. Организациям следует разрабатывать внутренние локальные документы, описывающие налоговые риски и позволяющие выбрать соответствующие контрольные процедуры для их предотвращения [16]. Документ, описывающий налоговый риск и соответствующую ему контрольную процедуру, должен содержать все необходимые атрибуты: норму НК РФ, которую следует применить; область возможного возникновения риска в контексте деятельности компании; направления выявления риска.

Таблица 2

Критерии оценки надежности СВК налогоплательщика

|

Компонент СВК |

Критерии оценки |

|

Контрольная среда |

Добросовестность, вовлеченность собственника, распределение полномочий компетенции персонала |

|

Выявление и оценка рисков |

Выявление и оценка рисков, устранение последствий рисков, документирование рисков, матрица рисков и контрольных процедур |

|

Контрольные процедуры |

Описание, документирование результатов, оценка эффективности контрольных процедур, наличие и удельный вес автоматизированных контрольных процедур |

|

Информационная система |

Аудит информационных систем, защита от несанкционированного доступа, используемые информационные системы, наличие блокирующих контролей, выполняемых в режиме реального времени |

|

Мониторинг и оценка эффективности |

Оценка эффективности СВК, внешний аудит СВК, документирование результатов оценки СВК, мероприятия по совершенствованию СВК |

Источник: составлено автором на основе [15].

Кроме того, рекомендуется проводить мероприятия, направленные на повышение эффективности дизайна контрольных процедур: установить, кто является исполнителем контрольной процедуры или ее части; определить частоту и временные сроки проверки, источники данных и конкретные документы, подлежащие проверке; обозначить последовательность действий для полноты проверки и формат документов, фиксирующих выполнение задачи.

При этом необходимо упомянуть о последствиях некорректного описания налоговых рисков: в результате ошибок при описании таких рисков и отсутствии редизайна контрольных процедур при вступлении в налоговый мониторинг снижается управляемость рисками в целом.

Для подтверждения эффективности СВК компании контрольные процедуры должны быть оценены с точки зрения их дизайна и операционной эффективности. Данная информация предоставляется налоговым органам по запросу, но в первую очередь она предназначена для внутреннего использования собственниками и инвесторами. Анализ дизайна контрольной процедуры позволяет удостовериться в полноте и корректности ее описания, достаточности для управления рисками, а также выявить необходимость разработки мероприятий по их снижению. Оценка операционной эффективности контрольной процедуры решает широкий спектр задач: от проверки фактической реализации контрольных мероприятий до выявления случаев намеренного или ненамеренного уклонения от их исполнения, а также несоответствия процедур изменившимся условиям бизнес-процессов.

Заключение

Интеграция процедур налогового мониторинга в систему управления финансовыми рисками организации в условиях применения риск-ориентированного подхода представляет собой стратегически важный шаг на пути к повышению прозрачности и эффективности налоговой системы.

К основным тенденциям развития налогового мониторинга можно отнести:

− переход от контроля на уровне отдельной компании к контролю на уровне группы компаний;

− переход от постконтролей к превентивным контролям, прогнозированию и планированию налоговых последствий;

− развитие применения риск-ориенти-рованного подхода в рамках налогового мониторинга и усиление глубины проверки в рамках зон риска.

Интеграция налогового мониторинга в систему управления финансовыми рисками предоставляет организациям инструменты для анализа и управления своими финансовыми процессами. Это позволяет компаниям оперативно реагировать на изменения в законодательстве и бизнес-среде, эффективно управлять налоговыми рисками и принимать обоснованные финансовые решения.

В результате организации могут достигнуть нового уровня в развитии системы внутреннего контроля и управления рисками, обеспечивая проактивное реагирование на недостатки бизнес-процессов и укрепляя доверие со стороны контролирующих органов и инвесторов.

Направлением развития данного исследования станет рассмотрение примеров применения технологий искусственного интеллекта налогоплательщиками при проведении оценки налоговых рисков.

Библиографическая ссылка

Козлова С.А. ИНТЕГРАЦИЯ КОНТРОЛЬНЫХ ПРОЦЕДУР НАЛОГОВОГО МОНИТОРИНГА В СИСТЕМУ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ ОРГАНИЗАЦИИ В УСЛОВИЯХ ПРИМЕНЕНИЯ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА // Фундаментальные исследования. 2025. № 2. С. 42-48;URL: https://fundamental-research.ru/ru/article/view?id=43776 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43776