Введение

Малый бизнес является основой экономики любого государства. По данным аналитического портала Федеральной налоговой службы (ФНС), в России по состоянию на 1 ноября 2024 года 7 778 тыс. представителей бизнес-сообщества, осуществляющих свою деятельность [1]. Из них, по информации единого реестра субъектов малого и среднего предпринимательства (МСП), 6 508 тыс., то есть 83,7 процента, являются субъектами МСП. При этом объем производимой ими продукции составил 10 157 трлн руб., а численность работников 15 108 632 человека [2].

Государство осуществляет целенаправленную политику по поддержке и развитию МСП, через национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

На официальном сайте национального проекта заявлена его цель – «поддержать бизнес на всех этапах его развития: от стартовой идеи до расширения и выхода на экспорт. Устраняются административные барьеры, популяризируется сам образ предпринимателя» [3].

Кроме поддержки на федеральном уровне, существуют региональные меры поддержки субъектов МСП. Одним из направлений поддержки являются льготные режимы налогообложения для малого бизнеса, предусмотренные как на федеральном, так и на региональном уровне.

Вступающие в действие в 2025 году поправки в Налоговый кодекс РФ [4] касаются упрощенной системы налогообложения (УСН) – одного из трех специальных налоговых режимов для малого бизнеса в РФ.

Цель исследования – анализ упрощенной системы налогообложения и ее влияние на развитие малого бизнеса в регионе на примере Приморского края.

Материал и методы исследования

Методы исследования – статистический, системный и сравнительный анализ.

Объектом исследования являются субъекты МСП Приморского края.

Субъектами МСП являются организации и индивидуальные предприниматели, соответствующие основным критериям по численности сотрудников и сумме годового дохода. Самой небольшой по показателям, но при этом самой многочисленной частью МСП являются представители микробизнеса, к которому относятся субъекты с доходами до 120 млн рублей в год и численностью сотрудников не более 15 человек, более крупным представителем МСП является малый бизнес, имеющий от 16 до 100 сотрудников, с доходом не более 800 млн рублей в год, и самые крупные представители МСП – это средний бизнес, с численностью сотрудников от 101 до 250 человек и с доходами до 2 млрд рублей в год.

Проанализированы положения Налогового кодекса РФ (НК РФ), Национального проекта РФ «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», подпрограммы «Развитие малого и среднего предпринимательства в Приморском крае» государственной программы «Экономическое развитие и инновационная экономика Приморского края» [5].

Информационной базой являются данные единого реестра субъектов МСП, аналитического портала ФНС РФ, официального сайта правительства Приморского края.

Результаты исследования и их обсуждение

Дальневосточный федеральный округ (ДВФО) – самый большой из 8 федеральных округов России, включающий в себя 11 регионов, одним из которых является Приморский край (ПК). Специфика Приморского края и всего ДВФО заключается в очень больших территориях с крайне низким количеством населения, что отражается и на количестве субъектов МСП. По состоянию на 1 декабря 2024 года в ДВФО осуществляют деятельность 329 014 субъектов МСП, что составляет 5 процентов от общероссийского количества. Дальний Восток более других федеральных округов России заинтересован в реализации Национального проекта «Малое и среднее предпринимательство».

Приморский край имеет самую большую численность населения (1820 тыс. чел.) и его экономически активной части в ДВФО (985 тыс. чел.), что влияет на количество субъектов МСП, на 1 декабря 2024 года это 90 354, или 27,5 процентов, от общего количества по ДВФО, самый большой показатель в федеральном округе.

При лидирующих показателях по количеству субъектов МСП в ДВФО, Приморский край нуждается в увеличении как количества субъектов МСП, так и численности сотрудников и производимой ими продукции. Анализ количества субъектов МСП, представленный в таблице 1, показал, что последние 8 лет динамика имела разнонаправленный характер. В 2019, 2020 годы наблюдалось снижение количества субъектов МСП. В 2020 году на это повлияло обновление данных единого реестра субъектов МСП (исключение из реестра тех, кто не предоставил сведения) и успешная работа Федеральной налоговой службы с фирмами-однодневками. Снижение 2020 года является последствием пандемии коронавирусной инфекции, приведшей к замедлению экономической активности, банкротству и закрытию части субъектов МСП. С 2021 года динамика положительная как в целом в РФ, так и в ДВФО, в Приморском крае рост начался позже, с 2022 года.

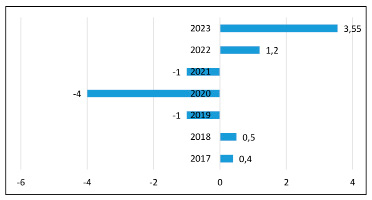

Наибольший прирост по итогам анализируемого периода имеет Дальневосточный федеральный округ, опередив общероссийский показатель на 16 процентов. Резкий прирост произошел в 2018 году и объясняется включением в ДВФО двух новых регионов: Республики Бурятия и Забайкальского края, которые обеспечили увеличение количество субъектов МСП на 28 646 и 26 037 единиц соответственно. Приморский край имеет самый низкий прирост, он ниже российского в 6,5 раз. Ежегодные темпы прироста количества субъектов МСП в Приморском крае (рис. 1) отражают увеличение показателя в 2023 году и его соответствие общероссийскому показателю по итогам 11 месяцев 2024 года в 3,8 процента.

Таблица 1

Динамика количества субъектов МСП в РФ, ДВФО и Приморском крае в 2017-2024 гг., единиц

|

Количество субъектов МСП |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

11 мес. 2024 |

Темп прироста за 11 мес. 2024/2017, % |

|

Всего по России |

6018918 |

6022384 |

5899861 |

5666876 |

5848726 |

5973340 |

6329036 |

6566410 |

9,1 |

|

Всего по ДВФО |

262431 |

314917 |

311197 |

303189 |

306933 |

307506 |

316981 |

329014 |

25,4 |

|

Всего по Приморскому краю |

89085 |

89539 |

88444 |

84839 |

83910 |

84947 |

87970 |

90354 |

1,4 |

Примечание: составлено по [2].

Рис. 1. Динамика темпов прироста количества субъектов МСП в Приморском крае за 2017-2023 годы, % Источник: составлено автором по [2]

По мнению уполномоченного по защите прав предпринимателей в Приморском крае, «2023 год продолжил тенденцию роста количества субъектов МСП, что говорит о системной работе в регионе по повышению качества бизнес-климата» [6].

В рамках реализации Федерального национального проекта «Малое и среднее предпринимательство» предусмотрена инициатива – поддержка начинающих предпринимателей, которая «предусматривает улучшение условий ведения предпринимательской деятельности для малых предприятий, использующих различные системы налогообложения» [3].

Реализуется это через предусмотренные НК РФ специальные налоговые режимы (СНР) для малого бизнеса, предполагающие существенное снижение суммы уплачиваемых налогов, а в результате и налоговой нагрузки субъектов МСП. Из трех существующих спецрежимов два предусмотрены только для индивидуальных предпринимателей (ИП) – это патентная система налогообложения (ПС) и налог на профессиональный доход (НПД), причем только для ИП – субъектов микробизнеса. Третий – упрощенная система налогообложения – предназначен как для организаций, так и для ИП как микро-, так и малого бизнеса и, что существенно, является спецрежимом федерального уровня, то есть может применяться на всей территории РФ, в отличие от остальных.

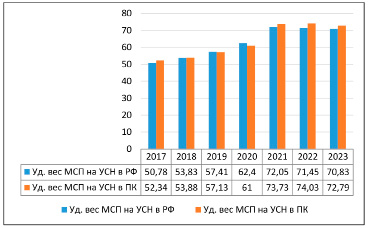

«Упрощенная система налогообложения (УСН) применяется в Российской Федерации с 1996 г. При этом интерес к ней со стороны налогоплательщиков не только не снизился, но постоянно растет» [7]. Ввиду своей универсальности и большего охвата субъектов МСМ упрощенная система налогообложения является наиболее популярным режимом налогообложения среди МСП (рис. 2).

Весь анализируемый период наблюдается положительная динамика: в начале периода только половина субъектов МСП применяло УСН, а с 2021 года – более 70 процентов субъектов СМП как в России, так и в Приморском крае, причем доля применяющих спецрежим в Приморском крае выше российского уровня. Увеличение в 2021 году связано с прекращением действия специального налогового режима – единый налог на вмененный доход (ЕНВД). «Налогоплательщики ЕНВД перешли на другие СНР для малого бизнеса, организации на УСН, основная часть ИП на ПСН, а ИП без сотрудников на налог на профессиональный доход. УСН, самый популярный специальный налоговый режим в РФ, его доминирование упрочилось в связи с отменой ЕНВД» [8].

Большая доля субъектов МСП в Приморском крае, применяющих УСН, связана в том числе с реализацией в крае региональных мер поддержки МСП в виде подпрограммы № 2 «Развитие малого и среднего предпринимательства в Приморском крае» государственной программы «Экономическое развитие и инновационная экономика Приморского края» [5]. В рамках этой подпрограммы реализуется 2 вида налоговых льгот для субъектов МСП.

Первая предусматривает предоставление налоговых каникул в виде обнуления единого налога при УСН и ПС в первые два года работы, предоставляются они впервые зарегистрированным ИП, осуществляющим «предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания» [9].

Вторая предоставляет снижение ставки единого налога при УСН, это право дано регионам и предусмотрено положениями НК РФ. Приморский край реализовал это в рамках мер поддержки субъектов МСП на основание Закона Приморского края от 13 декабря 2018 г. № 414-КЗ «Об установлении пониженных налоговых ставок при применении упрощенной системы налогообложения». Ставки единого налога снижаются в отношении вновь зарегистрированных МСП, организаций и ИП, применяющих УСН и осуществляющих определенные виды деятельности, указанные в Законе. Пониженная ставка предоставляется на три первых года работы при условии, что указанный вид деятельности является основным (составляет не менее 70 процентов в общем объеме выручки).

Предоставление указанных налоговых льгот является важным стимулом увеличения количества субъектов МСП, так как существенно снижает уровень налоговой нагрузки на начальном этапе развития бизнеса.

Рис. 2. Динамика удельного веса субъектов МСП, применяющих упрощенную систему налогообложения в РФ и Приморском крае, за 2017-2023 годы, % Источник: составлено автором по [1]

Рис. 3. Динамика структуры поступления налогов в консолидированный бюджет Приморского края за 2017-2023 годы, % (составлено автором по [1])

Таблица 2

Динамика темпов прироста налоговых поступлений в консолидированный бюджет Приморского края в 2017-2023 гг., %

|

Показатели |

2018/2017 |

2019/2018 |

2020/2019 |

2021/2020 |

2022/2021 |

2023/2022 |

2023/2017 |

|

Налог на прибыль организаций |

13,8 |

23,3 |

-24,5 |

55 |

6 |

44,9 |

152,2 |

|

НДФЛ |

14,8 |

10,5 |

6 |

9 |

15 |

24,6 |

110,6 |

|

Налоги на имущество |

15,4 |

1,9 |

4 |

3,8 |

7,1 |

-15 |

39,2 |

|

Единый налог при УСН |

24,1 |

20,3 |

-14,5 |

52,2 |

39 |

5,5 |

185,1 |

Примечание: составлено автором по [1].

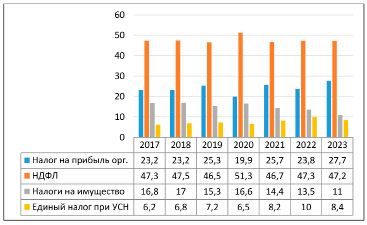

Для регионов субъекты МСП важны не только тем, что обеспечивают занятость населения, способствуют росту экономической активности, вносят вклад в ВВП, но и налоговыми поступлениями в консолидированный бюджет региона (КБ). Из трех спецрежимов для малого бизнеса самые существенные поступления консолидированным бюджетам регионов обеспечивает единый налог, уплачиваемый при нахождении на упрощенной системе налогообложения (рис. 3).

Бюджетообразующими налогами для консолидированных бюджетов регионов РФ являются федеральные налоги, в консолидированном бюджете Приморского края «за счет НДФЛ и налога на прибыль организаций формируется более 70% бюджета региона» [10]. Собственные налоговые доходы – налоги на имущество, по доле поступлений находятся на третьем месте, а на четвертом с долей 6–10 процентов находится упрощенная система налогообложения, причем за анализируемый период ее значение для бюджета региона выросло. Это связано с постоянным увеличение поступлений единого налога (табл. 2).

За анализируемый период самый существенный прирост имеют поступления единого налога по УСН – 185,1 процента, что связано с постоянным увеличением количества налогоплательщиков УСН в Приморском крае. Снижение 2020 года связано с пандемией коронавирусной инфекции.

В 2025 году вступают в действие поправки в Налоговый кодекс, касающиеся упрощенной системы налогообложения (табл. 3).

Таблица 3

Изменения налогового законодательства по упрощенной системе налогообложения в РФ в 2025 году

|

Наименование изменений |

2024 |

2025 |

|

Средняя численность работников (не более, человек) |

100 |

130 |

|

Доход налогоплательщика за 9 месяцев предшествующего года (не более, млн руб.), используемый для перехода на УСН |

112,5 |

337,5 |

|

Остаточная стоимость основных средств (не более, млн рублей) |

150 |

200 |

|

Доход налогоплательщика с начала года (не более, млн руб.) |

200 |

450 |

|

Ставка единого налога (доходы) |

доходы <150 млн, 6% доходы 150-200 млн, 8% |

6% |

|

Ставка единого налога (доходы – расходы) |

доходы <150 млн, 15% доходы 150-200 млн, 20% |

15% |

|

Обязанность уплаты НДС |

Не платили |

доходы <60 млн, 0% доходы 60-250 млн, 5% доходы 250-450 млн, 8% |

Примечание: составлено автором по [4; 7].

Все изменения и их последствия можно разделить на три части:

- увеличение всех количественных ограничителей применения УСН приведет к росту количества налогоплательщиков;

- отмена повышенных ставок единого налога позволит части налогоплательщиков снизить сумму единого налога при УСН;

- отмена налоговой льготы по НДС отразится только на налогоплательщиках с доходами более 60 млн рублей, у них будет право выбора платить НДС по стандартным ставкам 10 и 20 процентов и пользоваться правом на налоговый вычет по НДС или платить НДС по ставкам, предусмотренным для УСН 5 или 7 процентов.

«Реформа в сфере НДС для организаций на УСН позволит бизнесу выбрать оптимальную для себя стратегию, для малых организаций ничего не изменится, а вот более крупным будет дана возможность укрепить свои позиции и за счёт более крупных клиентов выйти на более высокий уровень доходов» [11].

Обязанность платить НДС по сниженным ставкам будет частично компенсирована снижением ставок единого налога, что в совокупности с увеличением пороговых значений по сумме дохода и количеству налогоплательщиков приведет к увеличению количества не только налогоплательщиков УСН, но и субъектов МСП.

Большая часть изменений по УСН положительно отразится на деятельности субъектов МСП, позволив тем, у кого доходы 200–450 млн рублей, снизить налоговую нагрузку на бизнес через применение УСН, что соответствует целям национального проекта РФ «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» и регионального проекта Приморского края «Развитие малого и среднего предпринимательства в Приморском крае».

Заключение

Более 70 процентов представителей малого бизнеса в Российской Федерации применяют упрощенную систему налогообложения, причем в Приморском крае этот показатель превышает российский; связано это с реализацией налоговых льгот в рамках региональных мер поддержки МСП в Приморском крае.

Изменения налогового и законодательства по УСН, вступающие в действие 1 января 2025 года, позволят большему количеству субъектов малого бизнеса перейти на этот СНР и в совокупности с региональными налоговыми льготами, реализуемыми в Приморском крае, будут способствовать дальнейшему увеличению количества субъектов малого бизнеса и суммы налоговых поступлений по единому налогу в консолидированный бюджет региона.

По результатам исследования можно сделать вывод, что УСН является самым популярным режимом налогообложения у субъектов малого бизнеса и одним из определяющих факторов его развития.

Библиографическая ссылка

Водопьянова В.А. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР РАЗВИТИЯ МАЛОГО БИЗНЕСА РЕГИОНА НА ПРИМЕРЕ ПРИМОРСКОГО КРАЯ // Фундаментальные исследования. 2025. № 1. С. 86-92;URL: https://fundamental-research.ru/ru/article/view?id=43768 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43768