Введение

В настоящее время цифровые технологии в банковской сфере развиваются в ускоренном темпе по причине модернизации отдельных сфер жизни населения, глобализации и роста потребностей общества. Данные технологии способны изменить структуру экономики в целом, посредством создания новых продуктов и инструментов, а также ряда направлений, которых не было прежде. Цифровые технологии можно обозначить как новую составляющую глобальной экономики, повышающую мобильность финансовых ресурсов, удобство их использования и существенно расширяющую возможности финансового рынка.

Искусственный интеллект – квинтэссенция прорывных компьютерных технологий и методов, направленная на замещение человека при выполнении рутинных операций, существенное увеличение эффективности и возможностей масштабирования любой (и в первую очередь экономической) деятельности. Финансовый сектор оказался наиболее восприимчив к прогрессивным нововведениям.

Становление искусственного интеллекта насчитывает несколько этапов, характеризующихся взлетами и падениями, ускорением и замедлением скорости развития. И только в последние десятилетия в связи с удешевлением стоимости и увеличением производительных мощностей вычислительной техники, доступом к базам данных, развитием технологий и т.п. происходит активное развитие и проникновение искусственного интеллекта в различные области общественной и экономической деятельности.

Целью исследования является анализ и оценка инновационного развития в крупных банковских организациях Российской Федерации. Для достижения поставленной цели определены задачи:

1. Раскрыть сущность, классификацию, ключевые характеристики, особенности банковских инноваций.

2. Оценить влияние искусственного интеллекта и больших данных на деятельность коммерческого банка.

Материалы и методы исследования

Материалами настоящего исследования являлись законодательные акты Российской Федерации, труды, разработки и рекомендации отечественных и зарубежных ученых-экономистов, касающиеся новых моделей функционирования банков и банковских систем в условиях цифровой трансформации, материалы, представленные в периодической печати и сети Интернет. Для исследования были выбраны общие и специальные методы исследования: классификация, синтез, анализ, эксперимент, наблюдение, опрос, дедукция, индукция, сравнение, аналогия, обобщение.

Результаты исследования и их обсуждение

Эффективность деятельности банка и степень его конкурентоспособности на рынке обуславливаются качеством и новизной предлагаемых продуктов и процессов. А потому сегодня, для полного доверия со стороны клиентов, кредитным организациям недостаточно оказывать традиционные услуги, целесообразно менять формы и технологии их предоставления [1].

Банковские инновации – это совокупность цифровых и маркетинговых методов, внутренних процессов и управленческих решений, которые применяются в банковской деятельности.

Банковская инновация – это усовершенствованный продукт банка, полученный в ходе использования нововведений научной или технической деятельности, нацеленный на увеличение дополнительной прибыли клиентов либо ресурсов банка [2, с. 80].

Классификация банковских инноваций, по мнению А.В. Охлопкова [3]

|

№ п/п |

Критерий |

Классификационные группировки |

|

1 |

По временному аспекту |

– Сверхновые и новые – Оперативные и перспективные |

|

2 |

По понятию новизны |

– Новые с технической точки зрения – Новые с потребительской точки зрения |

|

3 |

По причинам зарождения |

– Стратегические – Реактивные |

|

4 |

По объему воздействия |

– Точечные – Системные |

|

5 |

В зависимости от сферы внедрения |

– Инфотехнологические – Продуктовые – Организационные |

|

6 |

По темпам реализации (внедрения) |

– Быстрые – Замедленные – Нарастающие – Равномерные |

|

7 |

По объекту инновации |

– Продукт или услуга – Бизнес-процесс, – Организационная структура |

|

8 |

По назначению |

– Направленные на повышение эффективности реализации предлагаемых продуктов и услуг – Направленные на повышение качества продуктов и услуг |

Рассмотрим классификацию банковских инноваций А.В. Охлопкова, которая считается наиболее популярной и содержательной (таблица).

Можно увидеть закономерность написания критериев. Так, А.В. Охлопков начинает с зарождения инновации, постепенно показывает момент внедрения и в конце подводит итоги внедрения инновации с помощью критерия «По назначению». Данная таблица хороша тем, что подробно и точечно подобраны критерии классификации.

Также по руководству Осло приводят следующие виды инноваций в банковской организации:

1. Продуктовые инновации.

2. Организационные инновации.

3. Процессные инновации – образование новых методов организации деятельности.

4. Маркетинговые инновации – освоение новых видов продвижения в банковской сфере.

Искусственный интеллект и анализ больших данных оказывают глубокое влияние на развитие различных сфер человеческой деятельности. Финансовая сфера в особенности претерпевает трансформацию под воздействием информационных технологий. При этом, под влиянием тотальной информатизации общественных и экономических отношений, когда человек не сможет полноценно функционировать без использования окружающих его электронных устройств, на первые роли выходят организации, выстраивающие свои бизнес-модели и деятельность на основе цифровых платформ или экосистем, позволяющих существенно повысить эффективность обслуживания клиентов финансовых операций.

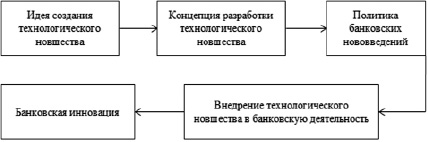

Процесс инноваций в банковском бизнесе проходит через определенные этапы (рис. 1). Сначала разрабатываются и внедряются инновации (продукты, услуги, операции), затем они формируют спрос среди клиентов, и только после этого происходит их долгосрочное развитие.

Внедрение технологий искусственного интеллекта в важнейших отраслях экономики обеспечивает кратный рост эффективности деятельности организаций. Финансовая сфера, в первую очередь банковский сектор, по достоинству оценили потенциал применения технологий искусственного интеллекта и их роль в деле повышения конкурентоспособности кредитных организаций, изменения бизнес-моделей функционирования, создания новых моделей и инструментов взаимодействия по линии банк – клиент, например биометрической идентификации клиентов. Все организации финансово-кредитного сектора внедрили и применяют различные интеллектуальные системы в своей операционной деятельности в таких областях, как управление рисками, скоринговая оценка разнообразных аспектов деятельности, управление активными и пассивными операциями, борьба с мошенничеством, управление активами и др. [4].

Системы искусственного интеллекта принимают решения и выполняют их без помощи и присутствия человека. Применение технологий искусственного интеллекта в настоящее время выступает базовой основой эффективного развития всех без исключения отраслей экономики. Существуют различные подходы к оценке и классификации уровня и степени развития искусственного интеллекта. На практике зачастую используется деление на слабый, сильный и суперсильный, поскольку это деление крайне условно и зависит от понимания сущности, реализуемых целей, технологической и инфраструктурной основы.

Совмещение технологий больших данных и искусственного интеллекта привело к возможности создания крупными банками собственных приложений для различных сегментов клиентов. С их помощью пользователи могут получать информацию согласно своим персональным запросам.

Рис. 1. Этапы инновационного процесса банковского бизнеса

В качестве примера можно привести запуск банками виртуальных консультантов по финансовой грамотности, инвестиционным программам, подходящим для конкретного клиента. В системе кредитования запущены приложения, напоминающие о сроках оплаты, анализ расходов клиента по банковским картам позволил создать услугу напоминания о предстоящих расходах, о превышении расходов. Последним трендом можно назвать систему предупреждения об ошибочном снятии средств при оплате покупок и услуг, включение абонентской платы за услугу, которая предоставлялась бесплатно в режиме пробной версии [5].

Разработчики этих приложений используют методы анализа отчетности, прогнозную аналитику, метод наблюдения за совершаемыми транзакциями. Наблюдение позволяет выявлять закономерности совершения финансовых операций и реагировать на несвойственное поведение клиента банка. Использование приложений и их постепенное внедрение во всех демографических и возрастных сегментах, вовлечение старшего поколения в пользование онлайн-сервисами позволяет банкам сокращать количество физических офисов и высвобождать рабочие кадры для выполнения более важных задач.

Одни участники финансового рынка, используя клиентские базы данных, сосредоточиваются на разработке и внедрении систем персонализированного клиентского обслуживания, предлагая нестандартные банковские решения потребностей и запросов клиентов. В этой области с ними постоянно конкурируют различные финтех-организации, с помощью систем искусственного интеллекта отслеживающие запросы и пожелания клиентов, задающие высокие стандарты обслуживания и вынуждающие кредитные структуры подтягивать уровень сервисного обслуживания. Другие идут по пути создания банковских экосистем, в рамках которых через единое банковское приложение стараются обеспечить своим клиентам и потребителям спектр разнообразных услуг, в том числе и нефинансовых. Третьи меняют сам подход к выстраиванию бизнес-модели своей деятельности и переходят частично или полностью в онлайн-формат функционирования, где на первый план выходят интеллектуальные системы, представленные продвинутыми чат-ботами и голосовыми ассистентами, и где, например, принятие различных инвестиционных решений обусловлено наличием и поддержкой мощных аналитических систем. Масштабы применения искусственного интеллекта и больших данных в банковском секторе постоянно расширяются в различных направлениях финансовой деятельности, но дальнейшее успешное применение технологий искусственного интеллекта в финансовой сфере будет зависеть от ряда условий [6].

Основные ожидания с развитием больших данных в банковской сфере связаны с усовершенствованием процедур проведения кредитного скоринга. Достижения в этой области позволят разрабатывать уникальные индивидуальные предложения дополнительных банковских услуг, что приведет к увеличению прибыли банковских организаций. Управление базами данных даст возможность исследовать финансовую и поведенческую информацию о клиентах для разработки более специфичных условий кредитования, что повысит заинтересованность сторон в сотрудничестве. Создание международных баз данных позволит проводить детальный анализ финансовых рынков для повышения инвестиций в наиболее перспективных направлениях.

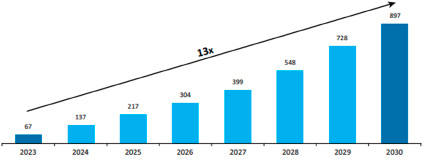

Рис. 2. Рост рынка искусственного интеллекта в 2023–2030 гг., млрд руб.

Рис. 3. Сферы применения AI-технологии в российских банках

Новые технологии искусственного интеллекта и больших данных широко используются и в банковской сфере. Среди россиян большинство положительно заинтересованы в применении AI-технологии, глобальный рынок ИТ-решений с применением AI-технологии с 2023 до 2030 г. увеличится в 13 раз – с 67 млрд до 897 млрд долл. (рис. 2) [7].

Технологии искусственного интеллекта и машинного обучения активно используются российскими компаниями для сбора данных и аналитики информации о клиентах. На рис. 3 представлены основные сферы применения искусственного интеллекта [7].

Современные технологические решения в области обработки больших данных позволяют эффективно анализировать входящие массивы данных, идентифицируя типичные модели и закономерности среди разнородных и многогранных информационных комплексов. Особенностью данных технологий является их способность автоматизировать процедуру выдвижения гипотез и обнаружения нестандартных образцов данных, тем самым освобождая человека от данной задачи и передавая ее на выполнение компьютерным системам [7].

Искусственный интеллект и анализ больших данных оказывают глубокое влияние на развитие различных сфер человеческой деятельности. Финансовая сфера в особенности претерпевает трансформацию под воздействием информационных технологий. При этом, под влиянием тотальной информатизации общественных и экономических отношений, когда человек не сможет полноценно функционировать без использования окружающих его электронных устройств, на первые роли выходят организации, выстраивающие свои бизнес-модели и деятельность на основе цифровых платформ или экосистем, позволяющих существенно повысить эффективность обслуживания клиентов и осуществления финансовых операций. Искусственный интеллект способен автоматизировать рутинные задачи, такие как обработка документов, проверка кредитоспособности клиентов, мониторинг транзакций и выявление мошеннических операций, а также позволяет создавать персонализированный опыт взаимодействия с банком, предлагая рекомендации по продуктам и услугам на основе анализа поведения клиента. Чат-боты и голосовые помощники могут быстро отвечать на запросы пользователей, предоставляя им необходимую информацию и поддержку в любое время суток. Клиенты ожидают индивидуального подхода к обслуживанию.

Организация деятельности коммерческого банка на основе внедрения единой цифровой платформы является одним из ключевых направлений развития банковской сферы в современных условиях. Это связано с тем, что цифровая трансформация позволяет банкам значительно повысить эффективность своих операций, улучшить клиентский опыт и снизить операционные издержки.

Вместе с тем повышение эффективности достигается за счет того, что:

‒ привлечение потребителей осуществляется не только в рамках конкретной территории, а начинает реализовываться за счет цифровой трансформации делового пространства: применяемые технологии позволяют задействовать клиентов, невзирая на территориальную принадлежность и часовые пояса, а снижение издержек способствует вовлечению в экономическую деятельность социальных групп населения, ранее не имевших туда доступа. Используя преимущества и возможности цифровых технологий и искусственного интеллекта и больших данных, предпринимательская деятельность интернационализируется, а предпринимательские организации любых организационно-правовых форм приобретают черты «глобальных»;

‒ финансовое пространство сегментируется вокруг формируемых финансовых экосистем, а финансовые взаимоотношения реализуются уже либо внутри экосистем, либо между ними;

‒ увеличивается сложность внутреннего устройства экосистем вследствие предоставления не только финансовых услуг, но и нетрадиционных, охватывающих другие сферы деятельности и требующих качественной оценки, выработки рекомендаций и принятия решений, возникает необходимость все большего применения систем искусственного интеллекта, которые, в свою очередь, самообучаясь, все более усложняются;

‒ в процессе операционной деятельности внутри экосистем на основе поступающей информации формируются и постоянно увеличиваются в объеме различные базы данных: от баз с персональными, конфиденциальными данными до баз поведенческих моделей и т.п. Опять же, обработка существующего объема и потока поступающей информации невозможна без активного использования искусственного интеллекта;

‒ использование искусственного интеллекта позволяет значительно повысить общую эффективность работы финансовых организаций за счет оптимизации текущих рабочих процессов.

К основным проблемам, выделяемым при внедрении технологии искусственного интеллекта и больших данных в банках, относят:

‒ возможные технологические или нормативные ограничения использования интернет-сетей вследствие сохраняющейся зависимости российского интернета от зарубежных сетей и баз данных;

‒ технологические сбои в работе информационной инфраструктуры из-за программных ошибок или кибератак;

‒ зачастую отсутствие или недостаток квалифицированных кадров, которые требуются как для разработки и функционирования, так и для обеспечения сопровождения использования систем искусственного интеллекта: технических, юридических и других специальностей;

‒ наличие жесткой регламентации и контроля в финансовой сфере препятствует внедрению искусственного интеллекта во внешние бизнес-процессы;

‒ проблемы построения и совершенствования системы сбора, обработки и обеспечения сохранности аккумулируемой информации, в первую очередь персональных данных;

‒ несоответствие скорости развития технологий искусственного интеллекта и формирования существующей нормативно-правовой базы и др.;

‒ представляет серьезный вызов обеспечение конфиденциальности личных данных клиентов, финансовой информации, банковских счетов и другой информации, обрабатываемой искусственным интеллектом;

‒ снижение или практически полное отсутствие обязательств и гарантий, например, при операциях с криптовалютами [8].

Существующая активная цифровизация экономики обеспечивается внедрением технологических разработок. Скорость и степень их проникновения и использования приводит многих авторов научных исследований к различным выводам о том, что будет представлять собой, в частности, финансовая сфера. Например, ряд авторов склоняется к тому, что в процессе цифровизации произойдет замена наличных денег криптовалютами и другими финансовыми инструментами. Ближайшими перспективами развития данной сферы являются: формирование правового поля и регулирования применения технологий ИИ; обеспечение высокого уровня охраны личных данных пользователей при помощи технологий искусственного интеллекта, развитие методов шифрования документации; стоимость создания моделей ИИ будет снижаться ввиду технического развития отрасли, появления принципиально новых продуктов на рынке; усложнение характера выполняемых искусственным интеллектом задач; изменение в клиентском обслуживании при помощи технологий ИИ в сторону все большей автоматизации и персонифицированного обслуживания [9].

Трансформация банковской сферы на основе цифровых технологических решений осуществляется в рамках общей цифровой трансформации мировой экономики, где просматриваются единые тренды, характерные для цифровизации и эволюции мировой экономики в целом. Общее определение тренда представляет собой стабильно растущее направление или тенденцию, которые заметны сейчас и сохраняют свою динамику в длительном промежутке времени. В экономике понятие тренда означает направленное изменение экономических показателей и имеет единую направленность – растет или снижается.

Цифровая информация аккумулируется в базы и облачные хранилища, что и привело к новой реальности и появлению термина «большие данные». Важно отметить, что сами по себе хранилища разрозненной информации долгое время не представляли интереса для изучения и направлений практического использования, пока система не приобрела некую упорядоченную форму и алгоритмы поиска и извлечения конкретной информации в конкретный момент времени.

Таким образом, инновации как основной инструмент развития банковского бизнеса в условиях цифровой экономики реализуются в новом продукте или услуге, представляющем результат научно-технической деятельности кредитной организации. Развитие финансовой индустрии на основе технологий больших данных – процесс сложный, требует прозрачности и безопасности, в этом отношении технологии блокчейна способны снизить некоторые риски, присущие технологиям обработки больших данных. Инвестиции в инфраструктуру цифровых технологий будут способствовать созданию и внедрению безопасных финансовых сервисов. Совершенно любая инновация банковского сектора должна отвечать определенным требованиям в виде удовлетворения потребителей и новизны, отличающей ее от уже имеющегося банковского продукта, услуги и технологии.

Заключение

Можно сделать вывод, что в условиях стремительно меняющегося мира и растущих ожиданий потребителей внедрение искусственного интеллекта становится ключевым фактором успеха для любого банка. В последние годы банковская сфера переживает стремительную цифровизацию. Клиенты все чаще предпочитают пользоваться онлайн-банкингом, мобильными приложениями и другими цифровыми сервисами. Банковский сектор лидирует по использованию возможностей, которые предоставляют технологии больших данных. Цифровизация банковского сектора направлена на поиск эффективной модели работы с клиентами. В исследованиях банковского сектора выделяется целое научное направление изучения способов получения и генерирования информации, создания информационного портрета каждого клиента.

Ключевой особенностью статьи является рассмотрение современных цифровых технологий в условиях непрерывного совершенствования банковской деятельности в Российской Федерации.

Таким образом, инновации выступают ключевым инструментом в работе банков. По мнению автора, банковские технологии – это совокупность различных информационных технологий, маркетинговых методов, внутренних процессов, управленческих решений. Внедряя банковские инновации в банковскую деятельность, банки получают огромные возможности по повышению эффективности.

Библиографическая ссылка

Долотова Н.П. ИННОВАЦИОННЫЕ ЦИФРОВЫЕ ТЕХНОЛОГИИ В КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2025. № 1. С. 31-37;URL: https://fundamental-research.ru/ru/article/view?id=43760 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43760