Введение

В развитии каждой страны есть такие периоды, когда необходимо то повышать уровень налоговой нагрузки на физических лиц, изыскивая источники дополнительных доходов в бюджет, выравнивая уровень благосостояния отдельных категорий граждан, то понижать его, стимулируя граждан к росту доходов и предпринимательству. Реализуемая бюджетно-налоговая политика государства в отношении граждан зависит от многих факторов: национальных целей развития и их социальной составляющей, состояния собираемости налогов, прогрессивности шкал налогообложения, множественности различных категорий налогоплательщиков и др. В совокупности эти признаки образуют ту или иную налоговую систему, в которой налогообложение доходов граждан является важной частью. Налоговая система современной России находится в стадии реформирования различных инструментов налогообложения: налоговых ставок, категорий налогоплательщиков, налоговых вычетов, лимитов их предоставления и др. В перспективе она должна в большей степени отвечать внешним вызовам и требованиям национальной безопасности, а также текущим социальным запросам и рыночным требованиям. Налоговые вычеты по налогу на доходы физических лиц являются одним из актуальных инструментов регулирования уровня жизни граждан и уровня социально-экономического развития регионов, что предопределило тему исследования.

Целью исследования является изучение методологических подходов к совершенствованию налоговых вычетов в системе с другими инструментами налогового регулирования доходов граждан, анализ налоговых вычетов по налогу на доходы физических лиц, разработка рекомендаций по направлениям совершенствования системы налоговых вычетов.

Материалы и методы исследования

В основу исследования положены труды отечественных исследователей, данные Федеральной налоговой службы РФ. Использованы системный, логический, графический анализ, элементы экономико-статистического анализа.

Результаты исследования и их обсуждение

Справедливость в налогообложении является одним из ключевых принципов, на которых основываются налоговые системы по всему миру. Справедливость в подоходном налогообложении граждан в России является не просто чувствительной характеристикой для налогоплательщиков, она возведена в ранг основ государственной политики по сохранению и укреплению традиционных российских духовно-нравственных ценностей [1]. В 2001 г. в России налог на доходы физических лиц заменил подоходный налог. Принцип справедливого налогообложения нашел выражение в виде введения необлагаемой налогом суммы – стандартных налоговых вычетов.

В научной литературе дискуссионными являются вопросы о том, какие ставки налога соответствуют более прогрессивному налогообложению, какие предельные размеры налоговых вычетов соответствуют более прогрессивной социальной политике. Так, А.Е. Ляпин выступал за прогрессивную систему налогообложения, способствующую сокращению разрыва в доходах [2, с. 74]. У.В. Облацова высказала противоположное мнение, утверждая, что именно регрессивная шкала налогообложения обеспечивает наибольшую собираемость налогов, что, по ее мнению, более актуально для России, поскольку налогоплательщики склонны уклоняться от уплаты налога [3, с. 124]. По оценке Д.А. Пьянзевой, уровень уклонения от уплаты налогов в России составляет 50 %, в то время как в странах с более развитой экономикой – лишь 15 % [4, с. 485].

А.Л. Белоусов выдвинул тезис о том, что плоская подоходная шкала подошла к пределу своей эффективности. Ее преимущества заключались в упрощенном механизме сбора налога, но не в возможности снижения неравенства. Автор предложил прогрессивную шкалу ставок от 0 до 25 %, применяемых к годовому доходу соответственно от величины одного годового прожиточного минимума до величины 15-кратного годового прожиточного минимума. По его мнению, такая шкала налогообложения лучше реализует перераспределительную функцию налога [5, с. 146]. Он выступил против инвестиционных налоговых вычетов, так как с точки зрения социальной политики поддержки малообеспеченных групп граждан, ежегодно пополняющих индивидуальные инвестиционные счета на суммы до 400 тыс. руб., трудно отнести к малообеспеченным.

Авторы И.П. Денисова, С.Н. Рукина, К.А. Герасимова считают прогрессию налоговой шкалы, действующей в 2024 г., в разницей всего лишь в 2 % (между ставками в 13 и 15 %) слишком мягкой и одобряют переход к более развернутой шкале ставок [6, с. 60].

Т.В. Зверева предложила прогрессивную шкалу налогообложения, начиная со ставки в 0 % при доходе в 250 тыс. руб. в год и заканчивая ставкой 45 % при годовом доходе более 10 млн руб. [7, с. 76].

С.Н. Рукина и др. выступили за повышение предельного размера стандартного налогового вычета на детей до величины прожиточного минимума на детей [8].

Исходя из анализа ситуации с налоговыми вычетами в Амурской области, Е.Е. Шкарпеткина, Н.В. Шелепова предложили увеличить суммы социальных налоговых вычетов на медицинские услуги и на социальные вычеты на взносы по договору негосударственного пенсионного страхования и дополнительных страховых взносов на накопительную пенсию как наиболее востребованные. Это позволит увеличить реальные доходы населения [9].

Проблеме индексации лимитов налоговых вычетов разных видов посвящено много исследований. Авторы экономически обосновывают необходимость введения порядка их индексации на уровень текущей инфляции. Так, А.С. Адвокатова, А.А. Пугачев отметили, что, несмотря на повышение предельного размера вычета в 2024 г. до 110 тыс. руб. на образование ребенка и до 150 тыс. руб. на образование для себя, размер вычета не успевает за темпами роста цен на образовательные услуги [10].

А.С. Величко, В.В. Бухтояров предложили математический алгоритм выбора социальных расходов, предъявляемых к налоговому вычету, которые бы в сумме максимально соответствовали предельному размеру социального вычета [11]. Так они обозначили проблему низкого предельного размера социального вычета.

Н.З. Зотиков, А.Ф. Савдерова, О.И. Арланова высказались об отмене предельной величины доходов, ограничивающих применение налоговых вычетов [12; 13].

А.А. Пугачев провел корреляционно-регрессионный анализ влияния доли социальных налоговых вычетов на показатели благосостояния населения. Сделан вывод о том, что потенциал у социальных налоговых вычетов есть, так как отмечена их обратная сильная корреляция с показателями неравенства граждан (коэффициент Джини и коэффициент фондов по квинтильным группам населения). Автор сделал выводы об отсутствии направленности социальных налоговых вычетов на слабозащищенные слои населения, так как налоговые вычеты не учитывают уровень доходов. Автор предложил дифференцировать лимиты налоговых вычетов в зависимости от отнесения налогоплательщика к определенной доходной группе, а также проводить индексацию лимитов и упростить порядок их получения [14].

По результатам проведенного социологического обследования А.А. Пугачевым и А.С. Адвокатовой выявлено, что из всех налоговых вычетов социальные налоговые вычеты более равномерно распределены по доходным группам населения. Замечена закономерность: чем выше доходы граждан, тем менее востребованы социальные налоговые вычеты на образование, более востребованы инвестиционные и имущественные вычеты [10, с. 138]. Это правильная налоговая политика, так как она способствует повышению доступности образования для малообеспеченных граждан, создает условия для повышения их доходов в будущем, снижает уровень неравенства доходов граждан.

Н.З. Зотиков, О.И. Арланова продемонстрировали на примере Чувашской Республики и Республики Татарстан, что налоговые вычеты не приводят к существенному снижению налоговой базы, в том числе из-за прекращения вычетов при достижении предельного дохода физического лица [13].

Конструктивные тезисы о необходимости поддержки семейного налогообложения сформулированы Т.В. Зверевой. В настоящее время в России налогообложение семейных плательщиков приравнено к налогообложению холостяков, а поддержка многодетных семей выражается в различного рода социальных пособиях. В ряде стран Запада (США, Германия, Франция) приняты гибкие системы налогообложения доходов граждан в зависимости от их семейного статуса и уровня социальных расходов. Автор считает, что более справедливым и эффективным было бы нахождение такого механизма оптимизации всех уплачиваемых гражданами налогов (НДФЛ, земельный налог, налог на имущество физлиц, транспортный налог), который способствовал бы перераспределению доходов в интересах семьи [7, с. 73]. По мнению Т.А. Зверевой, целесообразно апробировать механизмы семейного налогообложения в пилотном режиме в ряде регионов.

В плане улучшения налогового администрирования А.С. Адвокатова, А.А. Пугачев отметили, что, благодаря росту технической и информационной оснащенности, с 2024 г. налоговая служба может формировать предзаполненные заявления на налоговые вычеты, что существенно облегчает процедуры их получения гражданами [10, с. 142]. В целях улучшения проактивного режима предоставления налоговых вычетов Е.Л. Гулькова, М.В. Карп, М.В. Типалина предложили законодательно установить очередность предоставления налоговых вычетов при недостаточности облагаемого дохода у налогоплательщика [15, с. 154].

В России в последнее время участились неправомерные действия налогоплательщиков при получении налоговых вычетов [16]. Так, Управление федеральной налоговой службы России по Кировской области сообщило, что по состоянию на 17 июня 2024 г. заведено 23 уголовных дела по подозрению в мошенничестве при получении налоговых вычетов на сумму более 180 тыс. руб., по двум из них составлены обвинительные приговоры. Предписано возместить прямой ущерб бюджету и заплатить штраф [17]. Эта тенденция вынудила законодателей разработать проект федерального закона № 89802-8 о внесении изменений в уголовное законодательство, касающихся выделения преступлений по мошенничеству в налоговой сфере, в отдельный состав и пункт ст. 159 и внести в марте 2022 г. данный законопроект на рассмотрение в профильный комитет Государственной Думы РФ по государственному строительству и законодательству [18]. Проект закона был отклонен, но вызвал общественный резонанс. Высказывались мнения заинтересованных ведомств о необходимости его доработки, касающиеся послаблений за однократность совершения правонарушения, освобождения от уголовной ответственности за возмещение ущерба и других обстоятельств. Следует отметить, что последние изменения в пп. 1–4 ст. 159 Уголовного кодекса РФ о мошенничестве были внесены в 2011 г. и суммы штрафов, установленные на тот период, потеряли свою актуальность. В вышеуказанном законопроекте суммы штрафов авторами законодательной инициативы не откорректированы. Например, по п. 1 ст. 159 сумма штрафа для налогоплательщика в 120 тыс. руб. была установлена при уровне среднедушевых доходов в 2012 г. в размере более 23 тыс. руб. По итогам 2023 г. сумма среднедушевых доходов населения увеличилась в 2,3 раза [19].

В целом вышеприведенные дискуссионные позиции отражают научные изыскания авторов, направленные на укрепление социальной поддержки граждан и стимулирование инвестиций в социальную сферу. Предпринятые и предполагаемые меры совершенствования государственного регулирования могут оказать положительное влияние на благосостояние населения, снизить налоговую нагрузку на лиц, несущих значительные социальные расходы, улучшить налоговое планирование.

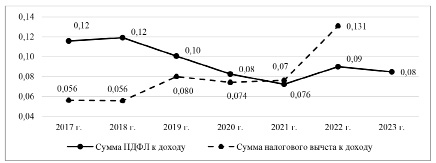

Авторами данной статьи представляется целесообразным дополнить открытую дискуссию анализом соотношений сумм налога на доходы граждан и сумм налоговых вычетов к суммам выплаченных гражданам доходов (рисунок).

Анализ соотношений показал, что налоговые ставки и налоговые вычеты – это два балансирующих инструмента налогообложения доходов граждан. Снижение сумм налога на доходы физических лиц к полученному доходу граждан с 0,12 в 2017 г. до 0,08 в 2023 г. свидетельствует о том, что рост ставки налогообложения назрел давно. Шкала ставки налогообложения построена таким образом, что ее изменения не затрагивают малообеспеченные категории граждан, налоговое время больше ложится на высокодоходные категории граждан. Рост сумм налоговых вычетов к полученным доходам граждан с 0,056 в 2017 г. до 0,131 к 2022 г. показал востребованность налоговых вычетов как инструмента регулирования доходов малообеспеченных групп. Следует стремиться к сохранению уровней опережающего роста относительных налоговых вычетов по сравнению с ростом уровней относительной налоговой ставки. Это могло бы означать дальнейший социальный прогресс в системе налога на доходы физических лиц.

В будущем необходимо сосредоточиться на увеличении бюджетных доходов, реализуя для этого предлагаемый нами ряд мероприятий. Во-первых, целесообразно установить порядок индексации на уровень инфляции лимита на получение социальных вычетов, увеличить лимит на получение социальных вычетов до 250 тыс. руб., так как установленный с 2025 г. лимит в размере 150 тыс. руб. хотя и больше предыдущего лимита, установленного в 2011 г. в размере 120 тыс. руб., но меньше суммы (232800 руб.), полученной в результате индексации лимита на уровень инфляции, которая увеличилась к октябрю 2024 г. в 1,94 раза. Чтобы стимулировать граждан выбирать лимит одновременно за счет разных установленных законом социальных налоговых вычетов, стоит подумать об увеличении данного лимита и до 300 тыс. руб.

Соотношение сумм НДФЛ и сумм налоговых вычетов к доходам граждан Составлено авторами по источнику [20]

Во-вторых, при стабилизации прогрессивной шкалы на несколько лет необходимо ввести порядок индексации с учетом инфляции пороговых значений доходов по разным ставкам и фиксированных налоговых ставок. Это позволит сохранить реальную покупательную способность налоговых вычетов и сделать налоговую систему более справедливой.

Третьим важным аспектом является необходимость расширения категорий налогоплательщиков, имеющих право на социальные вычеты, в соответствии с актуальными направлениями социально-экономического развития страны. Это позволит более эффективно поддерживать нуждающиеся группы населения и стимулировать социальную активность. В будущем возможно создать более дифференцированную прогрессивную шкалу налогообложения по НДФЛ, основываясь на различных категориях налогоплательщиков, таких как одинокие люди, работающие супруги, семьи с определенным числом детей, главы домохозяйств, имеющие иждивенцев, а также лица с ограниченными возможностями. Это поможет учесть различные финансовые ситуации и повысить справедливость налоговой нагрузки.

Чтобы сделать сумму штрафа за мошеннические действия с налоговыми вычетами более чувствительной для недобросовестных налогоплательщиков, считаем, что ее надо проиндексировать. Сумма штрафа в 270 тыс. руб. по п. 1 ст. 159 Уголовного кодекса Российской Федерации является более адекватной для современного периода. По пп. 2–4 ст. 159, касающихся размеров штрафов, также необходимо осуществить индексацию сумм штрафов.

Заключение

Таким образом, подход к регулированию налога на доходы физических лиц отражает отношение государства к своим гражданам и его стремление заботиться о повышении их благосостояния, а также заботу о достижении целей, связанных с социальной политикой. В настоящее время система администрирования налога в России претерпевает значительные изменения, которые были необходимы уже давно. Однако делать окончательные выводы о том, насколько эффективна государственная политика налогообложения доходов граждан, пока преждевременно. В этой связи предлагаемые авторами меры по дальнейшему совершенствованию различных аспектов налоговых вычетов могут способствовать повышению эффективности государственной налоговой политики:

‒ установление порядка индексации на уровень инфляции и необходимости индексации лимита на получение социальных вычетов, пороговых значений доходов по разным ставкам и фиксированных налоговых ставок, индексация сумм штрафов за мошеннические действия с налоговыми вычетами;

‒ увеличение лимита социальных налоговых вычетов до 300 тыс. руб.;

‒ расширение категорий налогоплательщиков, имеющих право на социальные вычеты, в соответствии с актуальными направлениями социально-экономического развития страны.

Эти меры помогут укрепить доверие граждан к системе налогообложения, сделав ее более справедливой и прозрачной. Кроме того, такие изменения могут создать условия для ускорения темпов экономического роста через рост потребления, что в итоге положительно скажется на уровне жизни населения и общем состоянии экономики страны.

Библиографическая ссылка

Алексеева Н.А., Пименова Н.Б., Рыжкова О.И. РЕГУЛИРОВАНИЕ НАЛОГОВЫХ ВЫЧЕТОВ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ // Фундаментальные исследования. 2025. № 1. С. 8-13;URL: https://fundamental-research.ru/ru/article/view?id=43757 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43757