Введение

Концепция контроллинга является одним из важнейших направлений в развитии теории и практики финансового менеджмента, совершенствования организации планирования, учета, контроля и анализа финансово-хозяйственной деятельности предприятия, реализация которой позволяет в нужные сроки и качественно предоставлять необходимую информацию на различные уровни управления. Л.И. Юзвович, Е.П. Кузнецова, А.В. Юзвович считают, что для начала построения системы контроллинга благоприятным моментом является появление слабых первых сигналов (индикаторов) для перспективного функционирования предприятия о возможных рисках[1].

О.М. Гусарова, Н.О. Лойко описывают необходимость в условиях экономических преобразований контроллинга бизнес-процессов, не затрагивая важность контроллинга анализа и учета. Вместе с тем авторы разделяют понятия «контроллинг эффективности бизнес-модели» и «аудит бизнес-процессов», называя их альтернативными друг другу подходами. При этом они отмечают, что внедрение системы контроллинга является высокозатратным, поэтому использование контроллинга бизнес-процессов является целесообразным в крупных диверсифицированных организациях и холдингах [2].

Н.Г. Кондрашова, П.Н. Никишин называют контроллинг управленческой инновацией в связи с тем, что контроллинг является тем механизмом, что позволяет сместить акцент с контроля свершившихся фактов хозяйственной деятельности к анализу будущего с отслеживанием изменений во внешней и внутренней средах и своевременным на них реагированием для предотвращения кризисных ситуаций[3].

Д.А. Безроднова, Т.Б. Иззука находят важность функции контроллинга в возможности постоянно контролировать бюджет и расходы, стараться оптимизировать затраты внутри компании. Среди различных видов контроллинга авторы называют финансовый, что позволяет осуществлять контроль платежеспособности и финансовой устойчивости, проведения оценки рентабельности деятельности коммерческого экономического субъекта, обеспечения высоких показателей ликвидности [4].

И.А. Литвинова на основании проведенных исследований делает вывод о том, что контроллинг становится неотъемлемой частью системы антикризисного управления предприятиями, связанной с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений [5].

С.О. Овчинников указывает на то, что существование на предприятии контроллинга с применением цифровых методов обработки информации обеспечивает ему высокую скорость адаптации к нестабильным внешним факторам. Автор считает, что цифровая трансформация в контроллинге должна быть встроена во всеобъемлющее видение цифровой трансформации финансового отдела и всей компании [6].

Основное внимание в научных исследованиях сосредоточено на теоретических аспектах контроллинга, вопросам организации бухгалтерского учета в системе контроллинга не уделено должного внимания.

Цель исследования – изучение особенностей внедрения контроллинга в холдинге с последующей разработкой предложений и требований по организации бухгалтерского учета в рамках системы контроллинга.

Материалы и методы исследования

Организация бухгалтерского учета в системе контроллинга холдинга зависит от организационной структуры группы компаний и варианта организации контроллинга. Большое количество факторов, определяющих функционирование системы управления предприятий холдингового типа, обуславливает многовариантность подходов к внедрению контроллинга. Система сбора контроллинговой информации основывается на функционирующей системе экономической информации предприятия. Соответственно, невозможно построить систему аккумулирования информации для целей контроллинга без оценки и настройки информационных потоков предприятия. Недостатки информационного обеспечения делают невозможным гибкое маневрирование ресурсами и координирование целей холдинга.

Определяющей в построении организационной структуры управления и позиционирования контроллинга в холдинге является степень интеграции. Изучение структуры управления и вида холдинга по уровню интеграции обуславливает выбор соответствующего варианта позиционирования службы контроллинга в организационной структуре компании. Сегментирование по центрам ответственности (ЦО) целесообразно осуществлять в соответствии с выбранной организационной структурой контроллинга в холдинге. Учет по центрам ответственности связан с бюджетированием и представляет собой сопоставление фактических доходных и расходных показателей структурного элемента с запланированными. Результаты сегментного анализа позволяют дать оценку деятельности центра ответственности в целях оперативного контроля на предприятии [7].

С целью оптимального построения системы контроллинга на предприятиях любой организационно-правовой формы, типа управления и направлений деятельности следует определить принципы, соблюдение которых позволит наполнить формальные требования к контроллингу реальным содержанием. Слово «принцип» происходит от латинского principium, означающего начало или основу базового положения, которое определяет все следующие вытекающие из него утверждения [8].

Для раскрытия темы и достижения цели в данной статье применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

На любом предприятии, независимо от вида деятельности, размера и формы собственности, считаем необходимым следовать следующим принципам контроллинга, которые обеспечат выполнение его задач:

− доступ к релевантной информации, что обеспечивает возможность и полномочия получения субъектами контроллинга необходимой информации независимо от разграничения сфер деятельности экономических служб предприятия;

− гибкость, что обеспечивает возможность внесения изменений в систему аккумулирования и обработки информации в соответствии с информационными потребностями управления;

− полнота и экономичность, что обеспечивает полноту охвата объектов и соответствие уровня детализации данных подсистем экономической информации потребностям управления во избежание лишних затрат. Количество разрезов аналитики в бухгалтерском учете, показатели планирования и анализа должны быть минимально необходимыми и достаточными для управления, соответствовать потребностям управленческого персонала и содержать необходимую для них информацию без лишней или недостаточной детализации;

− своевременность, что обеспечивает оперативность реагирования и разработки вариантов действий в условиях изменений внешней и внутренней среды предприятия.

Соблюдение указанных принципов сохраняет свою актуальность вне зависимости от того, какой путь внедрения контроллинга реализуется, а именно:

− параллельная адаптация, что позволяет старой системе управления сохраняться и функционировать параллельно с новой. Избавление от старой системы происходит только тогда, когда завершится адаптация новых структур и технологий управления в полном объеме;

− пилотный проект, что позволяет реализовать лишь некоторые функции и элементы контроля в функциональных сферах, где непрерывно происходит модификация на разных участках, направленная на осуществление мероприятий по реструктуризации системы управления;

− поэтапное реформирование, что требует структурирования этапов в соответствии с обозначенными критериями перехода с этапа на другой. С учетом принципов контроллинга предложены следующие этапы его внедрения в холдинге.

Этап 1. Исследование холдинга, предусматривающее исследование особенностей холдинга (направления деятельности, количество структурных единиц, взаимосвязи между ними, тип холдинга и т.п.), организационной структуры для позиционирования службы контроллинга.

На данном этапе необходимо осуществить комплексную диагностику существующих элементов контроллинга и их взаимосвязей на предприятии: диагностику процессов планирования, учета, контроля, анализа, что позволит выявить несоответствие информационных потребностей по сферам деятельности и уровням управления возможностям системы экономической информации. Оцениваются порядок определения финансовых результатов, формы и периодичность представления внутренней отчетности, разрезы аналитики с позиции возможности контроля отдельных видов деятельности и т.п. В результате может быть выявлено несоответствие информационных потребностей методике формирования и периодичности предоставления информации об уровне себестоимости готовой продукции, отсутствие планирования и бюджетирования большинства проектов и программ холдинга (как исследовательских, так и производственных) и т.д.

Этап 2. Определение и формирование перечня объектов контроллинга холдинга. Необходимо провести ранжирование целей холдинга по их приоритетности и выявить условия и факторы, препятствующие их достижению. Это позволит определить объекты контроллинга – группы компаний, перечень которых, в свою очередь, обуславливает соответствующий выбор задач и подходов организации контроллинга, в частности состав и квалификационные требования к специалистам службы контроллинга. Следует определить необходимость разделения функций субъектов контроля в зависимости от его целей и объектов (контроллинг поставок, производства, сбыта, инвестиций и т.п.).

Этап 3. Разработка проекта реструктуризации системы управления и структуры экономических отделов, которая должна начинаться с определения места и полномочия субъектов контроллинга в системе управления холдинга в соответствии с перечнем объектов контроллинга. То есть следует провести распределение обязанностей по осуществлению функций контроллинга между существующими отделами (планово-экономическим, бухгалтерией, финансовым, аналитическим отделом и пр.).

Принимая во внимание значительные размеры холдинга и наличие разнопрофильных бизнес-единиц, для эффективной работы и четкого обозначения ответственности контролера в холдинге, необходимо создать специальное подразделение – отдел контроллинга, который обеспечит: ответственность за формирование и управление информационными потоками; соблюдение единых стандартов и правил планирования контроля, учета и отчетности подразделений.

Стоит обсудить варианты размещения службы контроллинга в структуре предприятия. Они могут быть подчинены главному бухгалтеру, так же могут входить в сферу влияния руководителя коммерческой службы или функционировать в составе подразделений аудита или внутреннего контроля.

Согласно принципу доступа к релевантной информации, отделу контроллинга должна быть доступна внутренняя информация организации в полном объеме. Снижение ранга руководителя службы контроллинга до уровня начальника одного из экономических отделов приведет к ограничению полномочий контролеров и нарушит принципы контроллинга.

Задача построения рациональной структуры экономических отделов состоит в создании служб предприятия, способных работать единой командой. Вместе с тем необходимо разграничить задачи и полномочия экономических отделов и отдела контроллинга. С учетом специфики деятельности холдингов разработана модель выбора варианта организации службы контроллинга в холдинге, которая представлена на рис. 1.

Рис. 1. Модель выбора варианта организации контроллинга в холдинге

Модель выбора альтернативы организации контроллинга в холдинге позволяет осуществить адекватный принципам контроллинга, требованиям управления и вида холдинга выбор варианта построения и подчинения отдела контроллинга в группе компаний, что позволит организовать в соответствии с потребностями управления и структурой предприятия документооборот, аналитический учет, порядок формирования и представления отчетности.

Построение организационной структуры контроллинга требует соответственного согласования деятельности отдела контроллинга и распределения обязательств в экономических отделах с внесением определенных изменений в должностные инструкции и последующей разработкой предложений относительно изменений в учетной политике холдинга.

При любом варианте структурного построения контроллинга в холдинге считаем необходимым подчинить службе контроллинга экономические отделы предприятия, обеспечивающие планирование, учет, анализ и контроль. Подобное подчинение обусловлено необходимостью соблюдения принципов релевантности, полноты и экономичности сбора экономических данных для разработки альтернативных вариантов действий в реальных условиях деятельности холдинга.

На данном этапе, кроме определения полномочий и распределения обязанностей субъектов контроллинга контролеров, необходимо сегментировать холдинг по центрам ответственности, для органического переплетения систем планирования, бухгалтерского учета, анализа, контроля, ответственности, мотивации и расширения возможностей отдела контроля. В рамках линейной структуры центрами ответственности будут выступать дочерние предприятия; функциональная структура требует выделения центров по отдельным функциям (характеристика каждого центра зависит от тех сфер ответственности и контроля, которые возлагаются на функциональные подразделения); дивизиональная структура предусматривает группирование дочерних предприятий по направлениям деятельности или территориальному размещению в отдельные центры ответственности (дивизионы).

Этап 4. Организация работы экономических отделов в системе контроллинга. Данный этап предусматривает первоочередное устранение недостатков информационного обеспечения управления, выявленных на этапе 1, путем: внедрения (усовершенствования действующей) системы планирования, в частности бюджетирования; формирования регламента бюджетирования, определения контрольных показателей деятельности центров ответственности с последующей организацией аналитического учета; разработки (усовершенствования) графика документооборота не только в системе бухгалтерского учета, но и в системе контроллинга по холдингу в целом; изменения (разработки) единой учетной политики в соответствии с потребностями управления для холдинга в целом; усовершенствования системы отчетности, ориентированной на конкретных пользователей разных уровней холдинга.

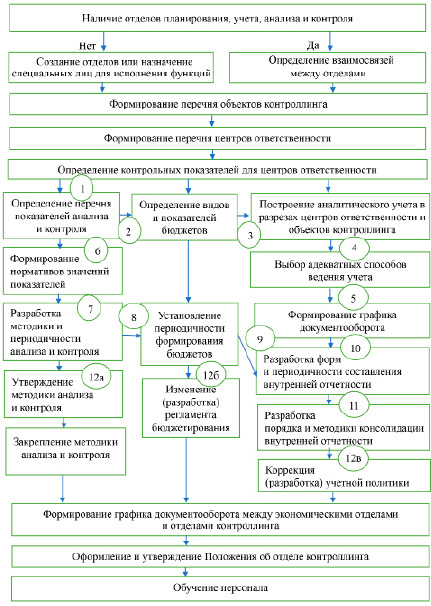

Данные экономических отделов являются основой системы контроллинга. На основании исследования требований системы контроллинга разработана модель организации работы экономических отделов, в частности бухгалтерии. Применение данной модели позволит обеспечить взаимосвязь систем планирования, учета, анализа и контроля с целью внедрения контроллинга в холдингах. На рис. 2 представлена модель организации бухгалтерского учета для целей контроллинга.

Объекты контроллинга и центры ответственности должны быть учтены в организации бухгалтерского учета, планирования, анализа и контроля для возможности формирования данных в необходимых для управления и определенных субъектами контроллинга разрезах. С этой целью должна быть сформирована система показателей оценки деятельности центров ответственности, что обеспечивала бы сравнимость количественного выражения установленных стандартов и контролируемых аналитических показателей. Необходимо сформировать список подконтрольных показателей, разработать формы отчетности, определить контрольные периоды для соответствующих объектов контроллинга в разрезе центров ответственности.

Необходимо выбрать потенциально пригодные к использованию холдингом способы ведения бухгалтерского учета исходя из результатов предыдущих этапов организации контроллинга, то есть учетная политика в рамках контроллинга получает соответствующее оформление.

Отличительной чертой предложенного графика документооборота (рис. 2) по фактически осуществляемым операциям для целей контроллинга является необходимость внесения в него не только срока и ответственных лиц за создание и передачу документов, но и указание срока внесения данных в электронную базу данных системы контроллинга после совершения хозяйственной операции. Необходимо определить форму отчетности исполнителей.

Рис. 2. Модель организации бухгалтерского учета для целей контроллинга

Система показателей оценки деятельности центров ответственности должна быть стандартизирована и содержать актуальную информацию, а именно: фактические значения контролируемых показателей, размер отклонений фактических значений от запланированных, причины негативных отклонений. Относительно принятых решений должны быть определены однозначные целевые показатели. На основе их контроля путем сопоставления фактических значений и анализа возможных отклонений следует выявлять необходимость и возможность корректирующих мер.

Таким образом, организуя бухгалтерский учет в рамках контроллинга, необходимо:

− выбрать показатели, удовлетворяющие цели руководства и которые были бы включены во внутреннюю и внешнюю отчетность;

− выбрать методы формирования учетной информации;

− определить периодичность формирования и направления предоставления внутренних отчетов [9].

Этап 5. Документальное оформление направлено на формирование пакета внутренних нормативных документов.

Этап 6. Проверка работы системы в соответствии со сформированными критериями.

Заключение

Принципы контроллинга необходимо понимать как исходное положение, являющееся основой получения данных из систем информации с целью разработки альтернативных решений в направлении достижения целей предприятия. Предложены этапы внедрения контроллинга в холдинге. Ключевым этапом внедрения является организация работы экономических отделов в системе контроллинга, которая предусматривает согласование и оптимизацию информационных потоков. Разработана модель организации бухгалтерского учета для целей контроллинга, определяющая схему формирования базы данных, учетной политики и показателей отчетности с учетом объектов контроллинга и согласованием деятельности экономических отделов предприятия.

Библиографическая ссылка

Шарохина С.В., Карсунцева О.В., Франк Е.В. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В РАМКАХ СИСТЕМЫ КОНТРОЛЛИНГА В ХОЛДИНГЕ // Фундаментальные исследования. 2024. № 12. С. 94-100;URL: https://fundamental-research.ru/ru/article/view?id=43746 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43746