Введение

Начиная еще с середины XIX века ученые отмечают, что бичом капиталистической системы хозяйствования является усиление кризисных процессов. По мнению С. Сисмонди, Т. Мальтуса, К. Маркса, К. Каутского, их число будет увеличиваться, глубина проседания показателей становится все более внушительной, фаза падения по продолжительности превысит фазу восстановления экономической активности. К этому мнению стоит отнестись с уважением, творческий процесс познания экономических отношений протекал в XIX веке с высокой долей футуризма, прогностический потенциал идей прошлого подтвержден текущими экономическими процессами XXI века. Усложнение системы отношений, все большее разрастание финансового сегмента и отрыв его от реальной экономики, глобализация мирового пространства, стирающая не только географические, но и временные границы бизнес-коммуникаций, приводят к обострению политических и экономических отношений, вызывая хаотичные движения рынка, часто сопровождающиеся его разрушениями в той или иной степени [1; 2].

Турбулентность – опасный социально-экономический процесс, требующий к себе пристального внимания как с точки зрения определения его природы, так и с позиции классификации причин возникновения с целью реализации более эффективных мер по борьбе и преодолению разрушительных последствий турбулентности. Очевидно, классификация причин крайней нестабильности финансовых рынков имеет не только теоретическое, но и практическое значение, позволяя подойти к проблеме государственного регулирования экономики в условиях разворачивающейся турбулентности более комплексно с учетом принципов системного анализа.

Цель исследования – выявление причин возникновения турбулентных процессов на финансовых рынках, а также их классификация, которая позволит более системно подойти к учету рисков разворачивания плохо контролируемых, разрушительных изменений пропорций общественного воспроизводства.

Материал и методы исследования

За основу написания работы были взяты материалы и данные международных информационных агентств, Всемирного банка, Федеральной службы государственной статистики, Банка России, а также экспертные оценки аналитиков финансового рынка в лице сотрудников и руководителей российских инвестиционных компаний.

Методологической базой работы явились инструменты формальной и диалектической логики, в частности методы анализа и синтеза, сравнения, постановки гипотез. Особый упор был сделан на использование методов структуралистского подхода, который позволяет увидеть турбулентный процесс целостно с учетом условий его разворачивания. Применение принципов структурализма усилило практический аспект вопроса разработки комплекса мер государственного регулирования в условиях нарастания экономической турбулентности.

Результаты исследования и их обсуждение

Финансовый кризис, как и любой кризис, характеризуется нестабильностью рыночной ситуации обычно до такой степени, что какое-либо прогнозирование дальнейших изменений становится попросту невозможным. Для описания изменений, которые происходят во время кризисов, используют термин «турбулентность», который был заимствован экономической наукой из естествознания. Турбулентность определяется как быстрое и хаотичное движение экономики – скачки экономических показателей, быстрая смена рыночных тенденций, что подрывает устойчивость существующей экономической системы, нарушает привычную последовательность существующих в ней процессов [3; 4].

Турбулентность и неопределенность – связанные явления, но отнюдь не идентичные. Последняя означает отсутствие информации, недостаточный ее объем или неточность, что не позволяет принять решения хозяйствующим субъектам [5]. Уровень неопределенности растет вместе с повышением скорости изменений, происходящих на рынке. Турбулентность часто является источником неопределенности, быстрые изменения во внешней среде просто не позволяют просчитать всевозможные варианты развития событий при столь большом количестве неизвестных. Если говорить про турбулентность как процесс, разворачивающийся на финансовых рынках, то он проявляется в форме непредсказуемого колебания цен на финансовые инструменты, резкого нарастания волатильности, что делает вложения в финансовый сегмент высоко рисковыми.

Одними из первых авторов, уделивших пристальное внимание явлению турбулентности экономических процессов, были американские экономисты И. Ансофф, Э. МакДоналл и С. Бич. Они выделили ряд факторов, определяющих уровень турбулентности на рынке. Среди них такие, как непостоянство рыночной среды; скорость изменений; напряженность конкуренции; уровень технической оснащенности; предпочтения потребителей; влияние правительства и отдельных заинтересованных групп [6].

Все эти факторы могут сочетаться в абсолютно рандомных вариациях и иметь как очевидные, так и незаметно протекающие последствия. Не стоит забывать и о «черных лебедях» – неожиданных, непредсказуемых событиях, появление которых никак нельзя оценить через призму динамики макроэкономических индикаторов. Таким «черным лебедем», например, явилась пандемия коронавируса в 2020 году, глобальные социально-экономические потрясения от которой испытали на себе сразу 114 стран.

Существует множество точек зрения на причины возникновения турбулентных процессов. Разные ученые пытаются дать свои собственные авторские классификации причин возникновения турбулентности, но, несмотря на обилие подходов, в большинстве своем экономисты сходятся во мнении, что корень проблемы скрывается в несбалансированности процесса общественного воспроизводства [7; 8]. Диспропорции между производством, распределением, обменом и потреблением благ приводят к появлению турбулентности как на национальном, так и на международном уровне.

Чаще всего причины возникновения турбулентности разделяют на экономические и неэкономические [9]. Первые связывают с экономически необоснованным перетоком финансового капитала не только между отраслями в рамках национальной экономики, но и между странами. Общеизвестно, что финансы оказывают главенствующее воздействие на товарные и сырьевые рынки, определяют движение рабочей силы, являются источниками инновационной активности. Высокоскоростное хаотичное движение финансов, протекающее внутри экономической системы или выходящее за ее рамки, способно привести к непредсказуемым отрицательным последствиям [10].

Таблица 1

Основные экзогенные причины турбулентности

|

Причины |

Описание |

Пример |

|

Политические причины |

Резкая смена политического курса, изменения, затрагивающие институциональный контур политической системы, или возникновение политического конфликта между странами, приводящие к дестабилизации общественного пространства, не способного функционировать нормально в изменившихся условиях |

Нефтяной кризис 1973 года имел под собой в большей степени политические причины, когда Египет и Сирия отказались поставлять нефть странам, поддержавшим Израиль в ходе войны Судного дня. Были нарушены сложившиеся цепочки поставок, возникли воспроизводственные диспропорции |

|

Экономические причины |

Комплекс причин, затрагивающих вопросы конкурентного противостояния национальных экономик, их взаимного влияния на экономическую политику друг друга в связи с усилением глобализационных процессов, стирающих границы внутри мирового рыночного пространства |

Мировой кризис 2008 года для большинства стран мира был импортируемым процессом из США, которые вследствие своего доминантного положения на финансовых рынках смогли «проникнуть» в финансовые системы других стран, потому проблемы американского финансового рынка молниеносно стали проблемами мирового уровня |

|

Технологические причины |

Технологизация товарных, сырьевых, финансовых рынков, включающая и процесс внедрения цифровых технологий в экономическую жизнь общества |

Тот же кризис 2008 года получил столь широкое распространение вследствие реализации процедуры секьюритизации. Новая технология превращения неликвидных активов в ликвидные с помощью инструментов фондового рынка позволила быстро построить «колосс на глиняных ногах» |

|

Социальные причины |

Причины, затрагивающие уровень и качество жизни населения, его ментальные и ценностные установки, уровень образования и профессиональной подготовки, уровень развития социальной инфраструктуры и системы жизнеобеспечения |

Начиная с 2000-х годов поток беженцев в Европу из стран Африки и Арабского мира, обусловленный существенным снижением качества жизни населения в воюющих государствах, привел к турбулентным процессам в экономиках европейских государств |

|

Природно- климатические причины |

Природные явления, в том числе и климатические катастрофы, приводящие к нарастанию рисков реализации бизнес-проектов |

Землетрясение и цунами 2011 года привело к гуманитарному кризису и масштабным экономическим потерям в Японии и ряде близлежащих прибрежных государств |

Источник: составлено автором.

Таблица 2

Структура эндогенных причин турбулентных процессов

|

Производственные причины |

|||

|

Сырьевые |

Трудовые |

Технические |

Инновационные |

|

Неэффективное распределение и использование сырьевых ресурсов способно вызывать турбулентные процессы в экономике. Размытая спецификация прав собственности, институциональные барьеры, затрудняющие движение сырьевых потоков, являются источником межотраслевых диспропорций |

Низкое качество трудовых ресурсов, слабая мотивационная составляющая персонала, неэффективный менеджмент приводят к текучке кадров, незаинтересованности в конечных результатах работы, трудовым конфликтам |

Слабая техническая оснащенность предприятий, высокий уровень физического и морального износа оборудования чреват потерей конкурентоспособности продукции, что молниеносно отразится на снижении показателей хозяйственной деятельности |

Игнорирование наработок научно-технического прогресса, отказ от внедрения новых технологий обуславливает экономическую отсталость на национальном уровне |

|

Непроизводственные причины |

|||

|

Институциональные |

Финансовые |

||

|

Несовершенства институционального пространства, наличие институциональных ловушек являются источником как неэффективности рынка, так и государственного регулирования экономических отношений, что часто проявляется в быстром нарастании числа отрицательных эффектов |

Искажение механизма ценообразования на финансовых рынках, неэффективно работающие трансмиссионные каналы денежно-кредитной политики, необоснованное раздувание финансового рынка приводит к резкому снижению инвестиционной активности, неконтролируемым инфляционным процессам, сильно ударяет по сбережениям населения |

||

Источник: составлено автором.

Вспомним, японскую экономику в 1980-е годы, когда после 30 лет «экономического чуда», случившегося на фоне беспрецедентного развития промышленности, неожиданно для всех разразился крупнейший финансовый кризис. Лопнувший на фондовом рынке «пузырь» переизбытка ликвидности, сосредоточившегося в банковской системе, откатил экономику Японии на несколько лет назад. Рухнул рынок недвижимости, экономика Страны восходящего солнца в течение целого десятилетия выбиралась из образовавшейся финансовой «ямы».

К неэкономическим причинам турбулентности относят, например, климатические изменения, ускорение глобализационных процессов, которые обусловливают неравномерность развития стран и отдельных регионов.

Предложенная классификация причин возникновения турбулентности с точки зрения их природы имеет полное право на существование, но, с точки зрения авторов статьи, более удачным вариантом деления является классификация по критерию направленности воздействия, что позволяет более системно подойти к оценке рисков возникновения турбулентных процессов. Выделение экзогенных и эндогенных причин зарождения турбулентности, а также их детализация позволяют лучше понять, что основой хаотичных экономических изменений выступают диспропорции мирового и национального воспроизводственных процессов.

Классификация внешних факторов, влияющих на турбулентность, представлена в таблице 1.

Эндогенные причины оказывают не менее существенное воздействие на турбулентность экономических процессов, хотя масштабность происходящих изменений под их воздействием кратно меньше и затрагивает в основном национальный или отраслевой уровень хозяйствования. Эндогенные причины можно, в свою очередь, разграничить на производственные и непроизводственные, что и отражено в таблице 2.

Турбулентность не является чисто негативным явлением, по сути, как и любое потрясение, она, разрушая старые пропорции, одновременно и определяет слабые стороны, нуждающиеся в развитии, указывает на новые, ранее незамеченные возможности.

Турбулентность на мировом уровне объясняется финансово-экономической и политической зависимостью стран друг от друга, а также дифференциацией стран по уровню развития. Последнее десятилетие было наполнено различными внешнеполитическими событиями, которые в большей степени определили текущую международную обстановку: конфликт на востоке Украины в 2014 году, Брексит в 2016 году, обострение конфликта между США и Китаем в 2017 году, пандемия COVID-19 в 2020 году, начало в 2022 году СВО и масштабных санкционных войн. Все эти события оказали громадное влияние на мировую экономику, фактически заставив ее в течение десятилетия пребывать в зоне турбулентности.

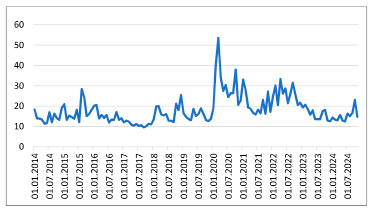

На рисунке 1, где показана динамика VIX – индекса волатильности мирового финансового рынка, отражающего ожидания его участников относительно силы краткосрочных изменений цен на индекс S&P 500, хорошо видно, как сильно штормило мировой рынок капитала в течение последнего десятилетия. Особенно сильно отразилась на мировом финансовом рынке пандемия коронавируса 2020 года, показатель волатильности достиг рекордных значений. Лихорадочное движение цен на финансовые инструменты прекратилось только к началу 2023 года.

Рис. 1. Динамика индекса волатильности мирового рынка (VIX) с 2014 по первую половину 2024 года, в долларах США Источник: составлено автором по данным [11]

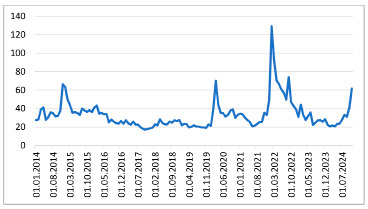

Рис. 2. Динамика индекса волатильности российского рынка (RVI) с 2014 по первую половину 2024 года, в рублях Источник: составлено автором по данным [12]

Отдельно анализируя показатели России, можно отметить, что российский финансовый сегмент был охвачен теми же турбулентными процессами, что и мировой рынок капитала. Динамика индекса волатильности российского финансового рынка (RVI) во многом отражает колебания VIX (рис. 2). Правда, придется признать, что начало военной операции в 2022 году колыхнуло финансовый рынок России более существенно, чем мировой, что не удивительно.

В условиях турбулентности возрастают как риски резкого падения экономических показателей деятельности хозяйствующих субъектов, так и разворачивания плохо контролируемых инфляционных процессов. От быстроты реакции государственных органов зависит, сможет ли экономика преодолеть эти события или будет разрушена ими, и потребуется существенный временной лаг на ее восстановление [13].

Мировое экспертное сообщество отдает должное денежно-кредитной политике Банка России, эффективность действий которого в условиях кризиса 2022 года была на высоком уровне. Беспрецедентное санкционное давление не только не сломило российскую экономику, но и выступило в качестве источника ее будущего роста, заставив иначе взглянуть на систему факторов, обеспечивающих национальный суверенитет.

Ужесточение денежно-кредитной политики в кризисный период происходило на фоне роста финансовых рынков: банковского, пенсионного, страхового и рынка капитала. Достаточно быстрая адаптация к новым реалиям в условиях санкций позволила Банку России максимально скоро переключить внимание с антикризисных мер на повышение устойчивости финансового сектора и проработку слабых зон. Для этого Банк России ограничил рискованное кредитование и отменил большинство послаблений, которые помогли сдержать кризисные реакции в 2022 году.

К 1 январю 2024 года за счет принятых Банком России мер ему удалось накопить макропруденциальный буфер капитала по розничным кредитам в размере 578 млрд рублей, что покрывает 2,7% задолженности по необеспеченным потребительским кредитам и 1,2% задолженности по ипотеке [14].

Политика Банка России по ужесточению требования к банкам по выдаче кредитов заемщикам с большой долговой нагрузкой позволила снизить долю потребительских кредитов вдвое к концу 2023 года. Основным способом регулирования стали макропруденциальные лимиты, то есть Банк России установил максимально допустимую долю необеспеченных потребительских кредитов россиян в общем объеме потребительских кредитов в отчетном квартале. За счет этого было достигнуто уменьшение доли выданных кредитов гражданам, потратившим свыше 80% доходов на выплаты по долгам [15]. Кроме того, с целью увеличения резервов капитала для возможных стрессовых ситуаций, с 1 сентября 2023 года были увеличены макропруденциальные надбавки при выдаче рискованных потребительских кредитов. Это дополнительное финансовое обеспечение помогло обеспечить устойчивость банков в случае возникновения новых турбулентных процессов.

Улучшение работы финансового рынка в условиях трансформации экономики, а также долгосрочное финансирование стали для Банка России приоритетными направлениями политики. Неплохие темпы экономического роста в 2023 году во многом были обеспечены подстегнутым санкциями стимулирующим финансированием проектов импортозамещения и технологического развития. Компании начали активнее привлекать фондирование на рынке ценных бумаг, а капитализация рынка акций увеличилась в 1,5 раза после просадки 2022 года.

Банк России сосредоточился на привлечении замороженных ценных бумаг в Россию путем выпуска замещающих облигаций и конвертации депозитарных расписок. Стремясь повысить доверие граждан к фондовому рынку, Банк России работал над повышением прозрачности корпоративных решений. Это позволило увеличить вложения граждан до 33 трлн рублей, что на 33% больше, чем в 2022 году. Для стимулирования долгосрочных инвестиций была запущена программа долгосрочных сбережений, а также изменены условия инвестиционных счетов. Средства граждан на счетах в банке в конце 2023 года составили 44,9 трлн рублей, рост по сравнению с 2022 годом составил 19,7% [16].

В настоящий момент основной риск усиления турбулентности на мировом рынке все ещё связан с сохранением высокой инфляции. Проблемы у России могут также возникнуть в случае, если мировая турбулентность подорвет финансовую стабильность ключевых торговых партнеров России и подкосит глобальные сырьевые рынки.

Заключение

Под воздействием целого спектра причин политического, экономического, природно-климатического, научно-технологического и социального характера в экономической системе могут развернуться плохо контролируемые, угрожающие существованию самой системы турбулентные процессы. Турбулентность как экономическое явление не является чем-то новым, не свойственным экономикам более ранних периодов развития, однако на современном этапе она приобретает все больше новых черт, связанных с ее продолжительностью во времени, масштабами охвата, глубиной разрушительных последствий, что требует более детального анализа причин ее возникновения. Наиболее продуктивной с точки зрения оценки рисков турбулентных процессов является классификация причин по критерию их направленности воздействия, затрагивают они производственные процессы или касаются только непроизводственных сфер деятельности, являются ли экзогенными или эндогенными по своей природе существования относительно тех пространственно-временных координат, которые и именуются «зоной турбулентности». Систематизация причин в таком ключе позволяет оценить не только риски возникновения новых точек бифуркации экономической системы, но и возможности по реализации превентивных мер воздействия на турбулентные процессы, когда государство способно за счет своих действий если не предотвратить, то хотя бы замедлить падение макроэкономических показателей, не допустив разрушения системы в условиях высокой степени ее нестабильности.

Библиографическая ссылка

Репина Е.Г., Мельникова Д.А. ПРИЧИНЫ И РИСКИ ВОЗНИКНОВЕНИЯ ТУРБУЛЕНТНОСТИ НА ФИНАНСОВЫХ РЫНКАХ // Фундаментальные исследования. 2024. № 12. С. 76-82;URL: https://fundamental-research.ru/ru/article/view?id=43743 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43743