Введение

В настоящее время системной проблемой для многих компаний являются растущие финансовые риски из-за нестабильной военно-политической ситуации и локальных конфликтов, что ограничивает доступ к финансовым возможностям и сдерживает развитие национальной экономики. В период расцвета процесса цифровизации, с одной стороны, и волатильного состояния экономики, с другой, возникает острая необходимость внедрения оптимальной финансовой модели управления, целью которой выступает обеспечение достаточного объема финансовых ресурсов для улучшения благосостояния, с одной стороны, и информационного развития компании, с другой.

Сейчас прослеживаются как минимум три ключевые особенности, побуждающие к внедрению финансовых изменений в условиях институциональной трансформации. Во-первых, это быстро развивающийся тренд цифровизации; во-вторых, это инновационные перестройки экономики, связанные с имплементацией целей устойчивого развития; в-третьих, положение, выраженное дефицитом финансовых ресурсов на восстановление и развитие. Все эти особенности актуализируют создание оптимальной финансовой модели управления относительно исследования влияния экономических трендов на финансовые результаты субъектов хозяйствования.

Следует отметить, что сегодня процесс цифровизации достаточно быстрый и решения по IТ-проектам, которые были разработаны ранее, морально устаревают, образуя тем самым технический долг организации. Эти технологии могут привести к плохо построенной информационной системе, которая потребует дополнительного времени и финансовых ресурсов для исправления, обслуживания и развития. В этой связи особую актуальность приобретает разработка финансово-оптимизационной модели управления техническим долгом при организации работы над IТ-проектами. Кроме того, как актуальности, так и интереса к такой проблематике добавляет сам факт нахождения технического долга на пересечении инженерии программного, финансового обеспечения и проектного менеджмента. Такое междисциплинарное пересечение объединяет многие аспекты, присущие данному исследованию, как в сфере информационных технологий, менеджмента, так и финансов.

Целью исследования является оценивание влияния технического долга на финансовые показатели эффективности и разработка финансово-оптимизационной модели как инструмента управления IТ-проектами в условиях цифровой трансформации.

Материалы и методы исследования

Материалы исследования составили научные изыскания отечественных и зарубежных ученых по анализируемой теме. В процессе работы над статьей применялся комплекс научных методов, которые позволили достичь поставленной цели. Контент-анализ научной литературы предоставил возможность осуществить обзор взглядов ученых на рассматриваемую категорию и сформировать авторское понимание категории «технический долг» в IТ-проектах.

Систематизация научных исследований позволила разработать финансово-оптимизационную модель при управлении проектами, которая рекомендована для использования в качестве инструмента управления проектами в целом и управления влиянием технического долга на финансовые результаты проектов в частности.

Результаты исследования и их обсуждение

Понятие технического долга в управлении IТ-проектами появилось сравнительно недавно, однако такая категория стала использоваться довольно активно как в управлении техническими аспектами проектов, так и в управлении их экономическими и финансовыми характеристиками. Его возникновение в проектах является неплановым событием, а реагирование на влияние технического долга при управлении может происходить в соответствии с совершенно разными, порой даже противоположными по содержанию и наполнению, сценариями. Таким образом, влияние технического долга на финансовые результаты проектов следует рассматривать с точки зрения управления изменениями в проектах.

Управление IТ- проектами, прежде всего, интересно тем, что проект рассматривается как сбалансированная система мероприятий в различных сферах, однако все эти меры одинаково важны и все, без исключения, оказывают положительное или отрицательное влияние на показатели эффективности в целом и финансовые результаты в частности. Учитывая то, что большинство проектов имеют коммерческий характер, то есть направлены на получение прибыли, исследования в сфере влияния технического долга на финансовые результаты проектов, как одного из основных критериев эффективности, приобретают критическую актуальность на современном этапе развития современного менеджмента.

Можно выделить несколько точек зрения ученых на исследования в сфере влияния технического долга на финансовую эффективность проектов. К одной группе относятся исследования его воздействия на сугубо технические характеристики проектов. Такие работы ограничиваются оценкой стоимости работ по ликвидации технических ошибок, не включают моделирование влияния технического долга на конкретные финансовые показатели эффективности проектов. В частности, в исследовании В.В. Качанова отмечается, что ключевой особенностью наличия технического долга является то, что дальнейшая разработка, связанная с добавлением новой функциональности или исправлением дефектов, требует больших усилий, чем это могло бы быть [1, с. 96]. И.А. Хомяков акцентирует внимание на увеличении издержек на трансформационную эволюцию программного продукта в связи с изменением программных инфраструктур для соответствующего обеспечения качества [2, с. 88]. В данных исследованиях подтверждается факт воздействия технических особенностей на затратно-финансовый аспект проекта. Систематизировав взгляды, можно констатировать, что объектом исследования является количество проблем, идентифицированных как технический долг, является объем времени, необходимый для их ликвидации и соответствующие расходы на технологические изменения.

В близком по содержанию зарубежном исследовании авторы предлагают оценивать факторы, способствующие возникновению технического долга, и рационально планировать временные затраты для его устранения. В частности, в исследовании Paulo Sérgio Medeiros dos Santos, Amanda Varella, Cristine Ribeiro Dantas, Daniel Beltrão Borges делают акцент на отказе от долгосрочного планирования в пользу краткосрочной адаптивности и необходимости обязательного наличия инженерного руководства при работе над IТ-проектом. [3, с. 2]. Таким образом, отметим, что в вышеуказанных исследованиях используются технические показатели оценки влияния технического долга на эффективность проектов.

Отдельной группой исследований являются работы, в которых оценивается влияние технического долга именно с использованием конкретных финансовых показателей эффективности проектов. В частности, в исследовании Y. Guo, C. Seaman оценивается влияние технического долга на основе теории портфельного менеджмента [4, с. 31]. Тогда как в исследовании M.G. Stochel, M.R. Wawrowski, M. Rabiej построена модель, оценивающая такое влияние на показатель рентабельности инвестиций [5, с. 205]. Также есть подгруппа исследований ученых S. Akbarinasaji, A. Bener [6, с. 37] и R.R. Almeida, R. Nascimento Ribeiro, C. Treude, U. Kulesza [7, с. 75], в которых моделируется влияние технического долга на эффективность проектов на основе более широкого спектра финансовых показателей экономической эффективности проектов, а именно чистый доход, норма прибыли, потребность в дополнительных финансовых средствах.

Однако в большинстве исследований не используется широкий спектр показателей финансовой отчетности, отсутствует комплексное моделирование влияния технического долга как на общий финансовый результат, так и на ключевые показатели эффективности проектов. Поэтому исследование влияния технического долга именно на финансовые результаты проектов чрезвычайно актуально и важно.

Возникновение технического долга при управлении проектами всегда связано с изменениями базового плана реализации проекта, то есть нужно понимать, что возникновение технического долга – это ситуация незапланированная и ее регулирование осуществляется в рамках процессов управлением изменениями.

Классическое понимание технического долга таково: это определенные ошибки или плановые усовершенствования продукта проекта, решение которых откладывается на будущее. В настоящее время под техническим долгом понимают практически любой аспект, который препятствует техническому запуску продукта, продажи или его дальнейшему масштабированию.

В.Л. Чугреев предлагает понимать технический долг как невыполненный объем работ, избежание которого обусловит наступление проблем с качеством программного обеспечения, последствиями которого будут убытки, превышающие затраты на вышеупомянутые работы [8, с. 2]. С тех пор концепция технического долга получила дальнейшее довольно значительное развитие, но это не способствовало конкретизации самой категории «технического долга» в IТ-проектах.

Считаем, что технический долг связан с потребностями изменений и представляет собой недофинансирование в технические аспекты разработки цифрового продукта, метафора которого сопряжена с аналогией финансового долга, то есть соответствующей платой за ошибки, связанные с внешним поведением самого продукта, с расширением его функционала или низким уровнем его «внутреннего» качества.

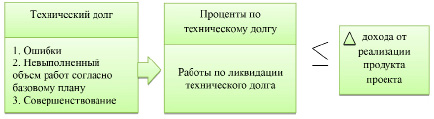

Рис. 1. Графическое представление финансовой целесообразности управления техническим долгом Источник: разработано авторами

Отметим, что по аналогии с финансовой категорией «долг», технический долг (technical debt, TD) также сопровождается соответствующей платой – работами по ликвидации этого долга. Такие работы имеют соответствующую стоимость (fixing cost, FC), которая, в свою очередь, должна быть меньше изменения дохода от реализации продукта проекта. В целом финансовую целесообразность управления техническим долгом графически можно представить на рис. 1.

Если существующие ошибки или выполненные работы повлекут в будущем ущерб, то стоимость работ по ликвидации технического долга должна быть меньше прогнозируемого ущерба, иначе экономическая целесообразность ликвидации технического долга отсутствует (при прочих равных условиях не принимаются во внимание репутационные потери и т.д.). При условии же внесения усовершенствований в продукт прогнозируемая прибыль, соответственно, должна превышать стоимость таких работ. При условии равенства расходов и прогнозируемой прибыли (убытка) образуется ситуация абсолютного равенства, или так называемые «нулевые проценты» по техническому долгу. Такая ситуация не вызывает никаких негативных финансовых последствий для проекта, а потому может также считаться условно выгодной.

Стоит отметить, что практика управления техническим долгом наиболее характерна для проектов, которые создают IТ-продукты, и в большинстве случаев речь идет о стратегическом планировании и видении потребности в будущем улучшать продукт. Поскольку внешняя среда чрезвычайно динамична и старение продукта, прежде всего моральное, будет происходить довольно быстро, значит, вероятность усовершенствования архитектуры продукта и размещения новых функций чрезвычайно высока. Поэтому считаем, что применение так называемого «рефакторинга»: усовершенствование устаревших элементов продукта, дополнение функционала или исправление отдельных недостатков – это задача стратегического развития продукта.

Интересны предпосылки возникновения технического долга при реализации проектов, ведь он может возникать в результате различных ситуаций, однако в большинстве случаев это связано с определенными изменениями внешней среды проекта. Эти предпосылки имеют как финансовую, так и техническую природу. Таким образом, полагаем, что технический долг может возникать:

а) когда затраты на дальнейшее совершенствование продукта (стоимость выполнения следующих работ) проекта будут превышать добавленную стоимость, которую можно будет получить в будущем от реализации продукта проекта (финансовая природа);

б) когда исполнитель не имеет возможности в определенный момент удовлетворить требования заказчика (условия service-level agreement) по качеству продукта (техническая природа);

в) когда принятые решения об изменениях и/или усовершенствованиях не являются полностью оправданными для добавленной стоимости продукта (финансовая природа) и уменьшения риска (техническая природа).

В силу того, что управление изменениями при управлении проектами является довольно сложной сферой, поскольку связано с условиями неопределенности, то управление техническим долгом всегда будет требовать взвешенных и обоснованных управленческих решений.

Считаем, что основной проблемой управления техническим долгом в проектах является существование ограничений. Классический проектный треугольник всегда будет негативно влиять на возможности управления, ведь решение проблемы технического долга, скорее всего, будет отрицательно отражаться на способности проекта выполнять все требования по календарному планированию (ограничения по времени) и аналогично, скорее всего, будет требовать дополнительных финансовых ресурсов (ограничения по затратам). Поэтому все аспекты управления техническим долгом должны решаться с учетом прежде всего этих двух ограничений, и особенно актуальны проблемы влияния технического долга на финансовые результаты реализации проекта, а именно чистой прибыли (NP). Этот вопрос является частью управления ограничением по затратам и может быть также связанным с управлением другими ограничениями – по времени и объему работ, если в договорах за нарушение таких ограничений предусмотрены штрафные финансовые санкции.

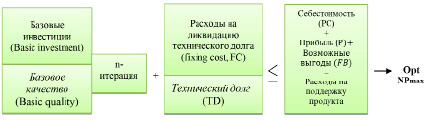

В целом полагаем, что для любого проекта финансовая модель управления техническим долгом может отображаться следующим образом (рис. 2).

Рис. 2. Финансово-оптимизационная модель управления влияния технического долга на финансовые результаты при управлении IT-проектами Источник: разработано авторами

Итак, процесс создания любого продукта можно описать как осуществление инвестиций, в результате чего создается продукт определенного качества, который и можно продать на определенной итерации за базовую цену (Basic price, BP). Согласно идеальному сценарию реализации проекта такие инвестиции и качество будут соответствовать базовому плану на 100 % и в предложенной модели будут приняты как базовые параметры (рис. 2). Однако идеального сценария развития жизненного цикла проекта фактически не существует, а потому возникновение технического долга будет происходить на определенных фазах.

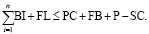

Собственно, суммарная стоимость базовых инвестиций и расходов на ликвидацию технического долга всегда должна быть меньше суммарной величины себестоимости создания продукта и прибыли от реализации проекта (за минусом будущих расходов по обслуживанию/поддержке продукта). Соблюдение данных условий приводит к максимизации чистой прибыли (NP) от реализации IT-проекта:

(1)

(1)

Важным условием также является

(FL, FB) ≥ FC, (2)

где n – количество итераций,

BI – базовые инвестиции,

FL – возможные (ожидаемые) потери от возникновения технического долга,

FB – возможные (ожидаемые) выгоды,

PC – себестоимость,

P – прибыль,

SC – затраты на поддержку продукта,

FC – затраты на ликвидацию технического долга.

Кроме того, следует учесть, что отсутствие ликвидации технического долга (или его частичная ликвидация) будет увеличивать расходы на обслуживание продукта проекта, если такое обслуживание предусмотрено договорами или жизненным циклом продукта. И наоборот, чем больший объем технического долга будет ликвидирован (фактически больше недостатков ликвидировано, упрощены условия пользования продуктом для заказчика/потребителя), тем меньшими в будущем будут расходы на сопровождение/обслуживание продукта проекта.

Проанализируем основные варианты влияния технического долга на финансовые результаты и показатели эффективности проектов.

Первый обобщенный вариант предусматривает, что технический долг повлечет в будущем получение определенных потерь (прогнозируемый убыток), а потому принимаются меры по его ликвидации. Таким образом, фактический финансовый результат (FRactual) будет составлять

FRactual = FRtarget – FC, (3)

где FRtarget – плановый финансовый результат (в соответствии с базовым планом проекта)

Стоимость мероприятий по ликвидации технического долга фактически увеличивает стоимость создания продукта проекта, то есть потребность увеличивать инвестиции. Следовательно, фактический финансовый результат проекта будет меньше планового (FRactual < FRtarget), это негативно повлияет на показатели эффективности проекта:

1) снижение чистой приведенной стоимости (чистая приведенная стоимость, NPV) вследствие увеличения инвестиций (инвестиции, I) (Iactual > Itarget);

2) снижение индекса доходности (индекс рентабельности, PI);

3) увеличение периода окупаемости (дисконтированный срок окупаемости, DPP).

Таким образом, единственная экономическая целесообразность ликвидации технического долга сохраняется при условии, если расходы по его ликвидации меньше прогнозируемых убытков от проблем, вызванных таким техническим долгом.

Однако авторы рассматривают такую ситуацию исключительно при прочих равных условиях, не принимая во внимание возможные репутационные издержки и прямые штрафные санкции, предусмотренные в договорах, связанных с реализацией конкретного проекта. С финансовой точки зрения такой вариант является экономически менее привлекательным по сравнению с базовым (идеальным) планом, однако экономически более привлекательным по сравнению с прогнозным фактическим планом (при условии отсутствия ликвидации технического долга).

Однако возникновение технического долга может быть связано и со стремлением усовершенствовать продукт, осуществить определенное расширение функционала. Поэтому второй обобщенный вариант предполагает, что технический долг повлечет в будущем получение определенных выгод (прогнозируемая прибыль), а потому принимаются меры по его ликвидации. Таким образом фактический финансовый результат (FRactual) будет составлять

FRactual = FRtarget + ΔFR, (4)

(FRactual > FRtarget), (5)

где ΔFR – изменение финансового результата вследствие усовершенствования продукта.

Стоимость мероприятий по ликвидации технического долга обусловливает увеличение денежных потоков, полученных от реализации продукта проекта, однако нужно учесть и увеличение инвестиций (за счет FC). То есть происходит как увеличение входящих денежных потоков, так и увеличение инвестиций. Следовательно, фактический финансовый результат проекта будет больше планового (FRactual > FRtarget), это положительно повлияет на показатели эффективности проекта:

1) увеличение чистой приведенной стоимости (чистая приведенная стоимость, NPV) вследствие увеличения денежных потоков (денежный поток, CF, CFactual > CFtarget) на большую величину, чем прирост инвестиций (инвестиции, I) (Iactual > Itarget). Обязательным условием такой ситуации является: ΔCFactual > ΔIactual;

2) увеличение индекса доходности (индекс рентабельности, PI);

3) уменьшение периода окупаемости (дисконтированный срок окупаемости, DPP).

Стоит отметить, что вышеописанная ситуация, как и экономическая целесообразность ликвидации технического долга, в соответствии со вторым вариантом сохраняется при условии, если расходы по его ликвидации меньше прогнозируемой прибыли, полученной в результате усовершенствований продукта путем ликвидации технического долга.

Заключение

Дефиниция категории «технический долг» и концепция его управления претерпели значительное развитие и расширение понимания. Значительная часть ученых склонна к техническому долгу зачислять не только обязательные работы проекта (или работы по исправлению их негативных последствий), но и потенциальные положительные усовершенствования продукта проекта. По такому подходу значительно расширен и спектр предпосылок, при которых возможно возникновение технического долга в проектах. Кроме того, стоит согласиться, что в таком случае технический долг не будет возникать лишь в незначительном количестве проектов. А значит, проблема управления техническим долгом и его влияние на финансовые результаты проектов приобретают особую актуальность.

Использование разработанной в исследовании финансово-оптимизационной модели управления техническим долгом при управлении проектами позволяет оптимизировать влияние технического долга на финансовые результаты проекта и учесть все его негативные (или позитивные) аспекты влияния.

Дальнейшие научные исследования влияния технического долга на финансовые результаты проектов целесообразно сосредоточить на детализации отдельных составляющих разработанной модели, а также на расширении спектра показателей, на основе которых оценивается эффективность проектов. В этом исследовании влияние технического долга на финансовые результаты проектов было оценено на основе затратного подхода (анализ затрат и выгод), тогда как в перспективе можно осуществить исследования на основе других подходов, в частности теории ценообразования опционов (Option Pricing Theory) и портфельного менеджмента (Portfolio management).

Библиографическая ссылка

Пудовкина О.Е., Хорина И.В., Бражников М.А. ФИНАНСОВАЯ МОДЕЛЬ УПРАВЛЕНИЯ ТЕХНИЧЕСКИМ ДОЛГОМ В IT-ПРОЕКТАХ В КОНТЕКСТЕ ПАРАДИГМЫ ЦИФРОВОГО РАЗВИТИЯ // Фундаментальные исследования. 2024. № 12. С. 69-75;URL: https://fundamental-research.ru/ru/article/view?id=43742 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43742