Введение

Актуальность исследования стратегии управления портфелем ценных бумаг на современном этапе связана с тем, что фондовый рынок столкнулся с беспрецедентной ситуацией ограничений, связанных с экономическими санкциями, что вызвало неблагоприятные явления в виде падения котировок, высокой волатильности стоимости акций, неопределенности в принятии решений инвесторами [1, с. 6; 2, с. 91].

Портфель ценных бумаг представляет собой комплекс финансовых активов, сформированный в долях, позволяющих достичь цели инвестора. К наиболее распространенным целям инвестирования относят получение максимального дохода, диверсификацию рисков. Основы портфельной теории были заложены в работах Г. Марковица, обосновавшего процедуры отбора ценных бумаг исходя из критериев доходности и риска [3, с. 214; 4, с. 348]. Существенным недостатком модели Г. Марковица является принятие решений на основе запаздывающих индикаторов доходности, так как модели строятся на предположении, что ценные бумаги, демонстрирующие высокую доходность в прошлом, будут в дальнейшем показывать такой же тренд, а в современных условиях, характеризующихся прямыми ограничениями деятельности компаний, сохранение существующих трендов является проблематичным. Прямой запрет на деятельность или ухудшение экономических результатов ввиду дополнительных расходов на преодоление ограничений приводят к изменению сложившейся тенденции доходности, аналогичная ситуация связана и с проявлением ценовых шоков. В связи с данным обстоятельством необходимо дополнение инструментария разработки стратегии управления портфелем ценных бумаг путем добавления в модель принятия решений показателей, характеризующих отраслевые характеристики и прогнозы развития предприятий эмитентов исходя из оценки макрофакторов. В частности, инвесторы, ориентирующиеся на ценные бумаги предприятий агропромышленного комплекса, должны учитывать при обосновании инвестиционных решений помимо данных о доходности и риске комплекс факторов, включающих существенную государственную поддержку предприятий АПК, их высокий экспортный потенциал, а также неблагоприятные последствия, связанные с существенными ограничениями внешнеторговых операций, зависимость ресурсного обеспечения от поставщиков из недружественных государств. Данные обстоятельства позволяют говорить о необходимости разработки методических подходов к стратегии управления портфелем ценных бумаг, учитывающих как текущую ситуацию, так и потенциал роста предприятий.

Стратегия управления портфелем ценных бумаг представляет собой совокупность методов принятия решений, касающихся состава активов. Существует более пятидесяти методов обоснования отбора ценных бумаг в состав портфеля инвестора, включая многочисленные способы оценки ценовой динамики и объемов торгов, и несколько принципов комплектования портфеля, основанных на оценке показателей ковариации и корреляции доходности и риска ценных бумаг, включаемых в портфель [5, с. 91; 6, с. 93]. Особенности отраслевой структуры формируемых портфелей ценных бумаг зависят от потенциала роста отрасли. В статье А.С. Козловой и Д.С. Тараскина учет отраслевой специфики портфеля предлагается осуществлять путем оценки реального финансового положения деятельности компаний эмитентов на основе метода отраслевых коэффициентов [7, с. 106].

Формирование портфеля ценных бумаг эмитентов, относящихся к комплексу взаимосвязанных отраслей, осуществляется в условиях высокого потенциала роста, что позволяет максимизировать доходность инвестора [8, с. 33]. В условиях экономического кризиса и спада объемов реализации инвесторы склонны к использованию стратегий диверсификации портфеля [9, с. 114; 10, с. 26]. В статье Д.Н. Гаврилиной и А.С. Огаревой сделан вывод о том, что стратегия диверсификации не всегда приводит к максимальному снижению риска за счет включения в портфель ценных бумаг не связанных между собой отраслей [11, с. 43]. Авторы произвели расчеты, которые показывают, что благоприятное финансовое положение предприятий одной отрасли, а также низкий коэффициент корреляции между доходностями акций данных компаний позволяют сформировать отраслевой инвестиционный портфель, минимизирующий риски потенциального инвестора.

Цель исследования заключается в разработке подходов к обоснованию выбора структуры портфеля ценных бумаг с учетом отраслевых факторов.

Материалы и методы исследования

В результате обобщения представленной информации предложено дополнить алгоритм обоснования стратегии управления портфелем ценных бумаг анализом, характеризующим деятельность эмитентов.

В качестве объекта исследования в статье используются ценные бумаги следующих эмитентов: ПАО «Русагро», ПАО «Группа Черкизово», ФосАгро, Globaltrans Investment PLC, ПАО НКХП, ПАО «Совкомфлот». В качестве информационной базы исследования использованы архивные данные с сайта Investfunds.ru [12] за период с 01.05.2023 по 01.11.2024, прогнозные значения котировок ценных бумаг получены с сайта «БКС экспресс, площадка российские акции» [13]. Для осуществления расчетов использован программный комплекс MS Excel.

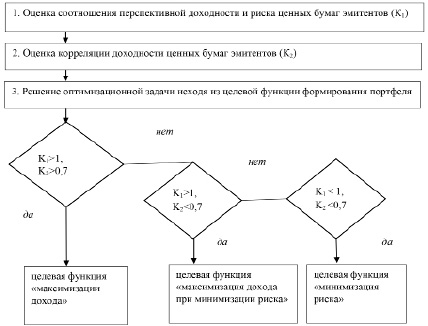

Для обоснования стратегии управления портфелем ценных бумаг использован алгоритм, включающий инструменты оценки соотношения перспективной доходности и риска ценных бумаг эмитентов, оценка корреляции доходности ценных бумаг эмитентов и решение оптимизационной задачи исходя из целевой функции формирования портфеля (рис. 1).

Рис. 1. Алгоритм отбора ценных бумаг в зависимости от выбранной стратегии формирования портфеля ценных бумаг Источник: составлено авторами

Алгоритм включает два диагностических этапа, в ходе которых происходит традиционная для формирования портфеля ценных бумаг процедура определения соотношения дохода и риска и оценка корреляции доходности инвестиционных инструментов в портфеле. На третьем этапе происходит отбор целевой функции, приоритетной исходя из результатов диагностики. Превышение потенциальной доходности над ставкой риска и высокая корреляция доходностей ценных бумаг, входящих в портфель, свидетельствует об отраслевой стратегии роста, которой соответствует цель максимизации доходности, обратная ситуация, характеризующаяся отрицательной доходностью и низкой корреляцией, свидетельствует об отраслевом кризисе и выборе целевой функции минимизации риска. Промежуточной стратегией отраслевого портфеля является «максимизация дохода при минимизации риска», предполагающая отбор высокодоходных инструментов и возможную диверсификацию риска путем включения в портфель ценных бумаг эмитентов из другой отрасли.

Результаты исследования и их обсуждение

Анализ макрофакторов функционирования эмитентов показал, что реализация потенциала роста предприятий агропромышленного комплекса существенно зависит от комплекса решений, связанных с поддержкой сельскохозяйственных товаропроизводителей, обеспечением возможности экспорта продукции и санкционных ограничений. В настоящее время существенными факторами, предопределяющими доходность эмитентов агропромышленного комплекса, являются ограничения, связанные с импортом семян, импортом высококлассной сельскохозяйственной техники и запчастей к ней, ограничения, касающиеся экспорта зерна, сложности с морской логистикой зерна. Совокупное неблагоприятное влияние обозначенного комплекса факторов привело к концу 2023 г. к существенному увеличению риска для инвесторов, сформировавших портфель ценных бумаг предприятий агропромышленной отрасли. В частности, ПАО «Русагро» является отраслевым лидером в сегментах производства сахара, производства сахарной свеклы, производства свинины, производства масложировой продукции, при этом компания сформировала крупный земельный банк, превышающий 700 тыс. га. Налаженные производственные процессы осуществляются в рамках вертикально интегрированных структур, что позволяет компании осуществлять комплексные инновационные проекты, в том числе вести активную цифровизацию бизнес-процессов. Ориентация сбыта компании на рынки Юго-Восточной Азии и стран СНГ позволяет поддерживать значительные объемы валютной выручки, что вместе с доминирующим положением компании в ряде сегментов внутрироссийского рынка позволяет обеспечивать стабильные финансово-экономические результаты работы и доходность для инвестора. ПАО «Группа Черкизово» является одной из лидирующих компаний на рынке птицеводства и свиноводства, организация бизнес-процессов в виде вертикально интегрированной структуры позволяет компании отстаивать конкурентные позиции и обеспечивать стабильные показатели экономической деятельности. Если исходить из позитивной оценки инвестиционного потенциала агрохолдингов, то в портфель ценных бумаг, ориентированный на функционирование агропромышленного комплекса, целесообразно включать ценные бумаги компаний, объединенных единым производственно-распределительным циклом, в частности производителей удобрений и логистические компании [14, с. 61]. Данный подход связан с тем, что ресурсоснабжающие предприятия, например поставщики удобрений, и инфраструктурные организации, например перевозчики продукции, также увеличат свою доходность. Крупнейшим российским эмитентом производителем удобрений является компания «ФосАгро», специализирующаяся на производстве фосфорсодержащих удобрений. Значительные вложения в инвестиционную программу позволили компании значительно нарастить выпуск высокомаржинальной продукции, что в совокупности с ростом спроса позволяет демонстрировать устойчивые финансовые показатели.

Таблица 1

Данные о стоимости ценных бумаг предприятий, период с 01.05.2023 по 01.11.2024, руб.

|

ПАО «Русагро» |

ПАО «Группа Черкизово» |

ФосАгро |

Globaltrans Investment PLC |

НКХП |

ПАО «Совкомфлот» |

|

|

01.11.2024 |

1 100 |

4 033 |

4 973 |

519 |

700 |

90 |

|

01.10.2024 |

1 100 |

4 325 |

5 627 |

493 |

804 |

99 |

|

02.09.2024 |

1 100 |

4 009 |

4 866 |

422 |

703 |

86 |

|

01.08.2024 |

1 100 |

4 493 |

5 580 |

602 |

836 |

106 |

|

01.07.2024 |

857 |

4 660 |

5 856 |

625 |

880 |

123 |

|

03.06.2024 |

850 |

4 453 |

5 910 |

734 |

874 |

126 |

|

01.05.2024 |

857 |

4 881 |

6 633 |

812 |

1 087 |

133 |

|

01.04.2024 |

900 |

5 425 |

6 748 |

740 |

1 066 |

131 |

|

01.03.2024 |

900 |

4 451 |

6 792 |

683 |

1 086 |

135 |

|

01.02.2024 |

1 050 |

4 267 |

6 759 |

675 |

1 148 |

141 |

|

10.01.2024 |

1 065 |

4 173 |

6 688 |

674 |

1 026 |

141 |

|

01.12.2023 |

1 113 |

3 703 |

6 702 |

557 |

898 |

125 |

|

01.11.2023 |

1 120 |

4 021 |

6 669 |

620 |

1 180 |

122 |

|

02.10.2023 |

995 |

4 169 |

6 728 |

670 |

1 552 |

118 |

|

01.09.2023 |

976 |

4 225 |

7 217 |

715 |

1 950 |

115 |

|

01.08.2023 |

734 |

3 423 |

7 538 |

687 |

1 205 |

99 |

|

03.07.2023 |

662 |

3 150 |

7 206 |

493 |

730 |

88 |

|

01.06.2023 |

667 |

3 042 |

7 664 |

462 |

390 |

84 |

|

01.05.2023 |

661 |

3 045 |

7 202 |

438 |

373 |

58 |

Примечание: составлено авторами по [12].

Среди логистических компаний, занимающихся перевозкой продукции агропромышленного комплекса, наилучшие значения демонстрируют компании Globaltrans Investment PLC, ПАО НКХП и ПАО «Совкомфлот». Анализ деятельности предприятий агропромышленного комплекса позволяет сделать вывод о том, что, несмотря на неблагоприятную текущую ситуацию, акции ведущих эмитентов являются привлекательным активом в долгосрочной перспективе.

Для определения стратегии управления портфелем ценных бумаг предприятий агропромышленного комплекса, в соответствии с первым этапом методики определено соотношение доходности и риска по ценным бумагам обозначенных эмитентов (табл. 1). Для этого была получена архивная информация с сайта Investfunds.ru, за период с 01.05.2023 по 01.11.2024.

Далее была определена ежемесячная доходность и показатели среднемесячной доходности путем расчета среднего арифметического значения и риска путем расчета стандартного отклонения в ежемесячном диапазоне. На основании полученных значений рассчитаем коэффициент К1.

Анализ соотношения доходности и риска не позволил выявить ценные бумаги с коэффициентом К1 больше единицы.

Корреляционная матрица доходности, представленная в табл. 3, рассчитана на основе расчета линейного коэффициента корреляции.

Таблица 2

Показатели доходности и риска ценных бумаг предприятий, период с 01.05.2023 по 01.11.2024

|

Период |

ПАО «Русагро» |

ПАО «Группа Черкизово» |

ФосАгро |

Globaltrans Investment PLC |

НКХП |

ПАО «Совкомфлот» |

|

Октябрь 2024, % |

0,00 |

-6,75 |

-11,62 |

5,43 |

-13,00 |

-9,73 |

|

Сентябрь 2024, % |

0,00 |

7,88 |

15,64 |

16,78 |

14,45 |

15,79 |

|

Август 2024, % |

0,00 |

-10,77 |

-12,80 |

-29,89 |

-15,92 |

-18,90 |

|

Июль 2024, % |

28,35 |

-3,57 |

-4,71 |

-3,82 |

-5,06 |

-14,28 |

|

Июнь 2024, % |

0,82 |

4,65 |

-0,91 |

-14,84 |

0,69 |

-1,89 |

|

Май 2024, % |

-0,82 |

-8,77 |

-10,90 |

-9,53 |

-19,60 |

-5,43 |

|

Апрель 2024, % |

-4,78 |

-10,04 |

-1,70 |

9,66 |

1,97 |

1,72 |

|

Март 2024, % |

0,00 |

21,90 |

-0,65 |

8,42 |

-1,84 |

-3,25 |

|

Февраль 2024, % |

-14,29 |

4,31 |

0,49 |

1,23 |

-5,40 |

-4,13 |

|

Январь 2024, % |

-1,41 |

2,25 |

1,06 |

0,10 |

11,89 |

-0,20 |

|

Декабрь 2023, % |

-4,31 |

12,69 |

-0,21 |

20,87 |

14,32 |

13,06 |

|

Ноябрь 2023, % |

-0,63 |

-7,91 |

0,49 |

-10,02 |

-23,94 |

2,86 |

|

Октябрь 2023, % |

12,56 |

-3,56 |

-0,88 |

-7,54 |

-23,97 |

3,05 |

|

Сентябрь 2023, % |

1,95 |

-1,33 |

-6,78 |

-6,33 |

-20,41 |

2,33 |

|

Август 2023, % |

32,97 |

23,43 |

-4,26 |

4,19 |

61,83 |

16,04 |

|

Июль 2023, % |

10,88 |

8,67 |

4,61 |

39,29 |

65,18 |

12,83 |

|

Июнь 2023, % |

-0,75 |

3,55 |

-5,98 |

6,65 |

87,05 |

4,64 |

|

Май 2023, % |

0,98 |

-0,10 |

6,41 |

5,56 |

4,70 |

44,38 |

|

Ожидаемая доходность, % |

3,42 |

2,03 |

-1,82 |

2,01 |

7,39 |

3,27 |

|

Риск потерь, % |

32,00 |

10,30 |

27,14 |

7,00 |

9,30 |

59,46 |

|

Соотношение перспективной доходности и риска ценных бумаг эмитентов (К1) |

0,30 |

0,20 |

-0,27 |

0,13 |

0,23 |

0,23 |

Примечание: составлено авторами по [12].

Таблица 3

Корреляционная матрица доходности акций предприятий

|

ПАО «Русагро» |

ПАО «Группа Черкизово» |

ФосАгро |

Globaltrans Investment PLC |

НКХП |

ПАО «Совкомфлот» |

|

|

ПАО «Русагро» |

1,00 |

0,27 |

-0,09 |

0,03 |

0,28 |

0,05 |

|

ПАО «Группа Черкизово» |

0,27 |

1,00 |

0,38 |

0,50 |

0,55 |

0,37 |

|

ФосАгро |

-0,09 |

0,38 |

1,00 |

0,55 |

0,20 |

0,65 |

|

Globaltrans Investment PLC |

0,03 |

0,50 |

0,55 |

1,00 |

0,58 |

0,50 |

|

НКХП |

0,28 |

0,55 |

0,20 |

0,58 |

1,00 |

0,37 |

|

ПАО «Совкомфлот» |

0,05 |

0,37 |

0,65 |

0,50 |

0,37 |

1,00 |

Примечание: составлено авторами по [12].

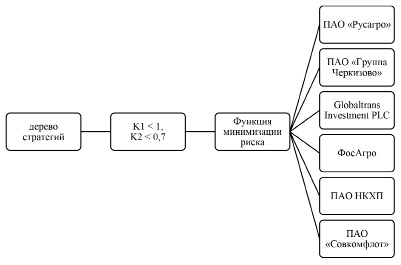

Рис. 2. Целевая функция при формировании стратегии управления портфелем анализируемых ценных бумаг Источник: составлено авторами

По данным табл. 3 коэффициент К2 меньше значения 0,7 для всех пар ценных бумаг. Присутствует высокая корреляция между показателем дохода ПАО «Русагро» и показателями дохода перевозчика ПАО НКХП, аналогичная связанность присутствует между показателем дохода ПАО «Группа Черкизово» и показателем дохода ПАО НКХП и ПАО «Совкомфлот». Интересно отсутствие существенной корреляции между показателями доходности ПАО «Русагро» и ПАО «Группа Черкизово», поскольку данные компании относятся к одной отрасли, возможная причина заключается в присутствии компаний на разных сегментах агропродовольственного рынка, на которых по-разному сказались макрофакторы. Поскольку при анализе внешней среды среди основных рисков агропромышленного комплекса присутствуют проблемы с перевозками экспортных партий, то включение в портфель акций перевозчиков позволит минимизировать риски, связанные с завышением цен на перевозку продукции компаний данной отрасли.

Таблица 4

Структура портфеля ценных бумаг при стратегии «минимизации риска»

|

Компания |

Структура портфеля, % |

|

ПАО «Русагро» |

0 |

|

ПАО «Группа Черкизово» |

1,0 |

|

«ФосАгро» |

0 |

|

Globaltrans Investment PLC |

0 |

|

ПАО НКХП |

0 |

|

ПАО «Совкомфлот» |

0 |

|

Совокупная доходность портфеля ценных бумаг, % |

2,0 % |

|

Совокупный риск портфеля ценных бумаг, % |

2,1 % |

Примечание: составлено авторами.

Целевая функция при формировании стратегии управления портфелем анализируемых ценных бумаг представлена на рис. 2.

Результаты расчета структуры портфеля ценных бумаг и показателей доходности и риска для портфеля «минимизации риска» представлены в табл. 4. Расчет осуществлен с использованием надстройки «Поиск решения», путем постановки оптимизационной задачи, направленной на определение долей ценных бумаг в портфеле и исходя из прогнозируемой доходности.

Решение оптимизационной задачи показывает, что формирование стратегии портфеля ценных бумаг в соответствии с функцией минимизации риска предполагает размещение инвестиционных ресурсов в ценные бумаги ПАО «Группа Черкизово», данное решение позволит в перспективе получить доходность в размере 2,0 % и ставку риска 2,1 %. Также в сложившейся ситуации целесообразно диверсифицировать анализируемый портфель ценных бумаг путем включения инструментов эмитентов, работающих с внутренним рынком.

Заключение

Совокупное воздействие неблагоприятных факторов, связанных с геополитической обстановкой, экономическими санкциями, приводит к необходимости модификации моделей принятия решений, касающихся управления портфелем ценных бумаг. Существенным недостатком моделей принятия решений при управлении портфелем ценных бумаг, основанных на запаздывающих индикаторах доходности, является неопределенность в оценках будущих трендов. В связи с данным обстоятельством необходимо дополнение инструментария разработки стратегии управления портфелем ценных бумаг путем добавления в модель принятия решений показателей, характеризующих отраслевые характеристики и прогнозы развития предприятий эмитентов исходя из оценки макрофакторов.

Для преодоления сложившейся ситуации в вопросах методического обеспечения принятия решений целесообразно осуществлять отбор целевой функции, приоритетной исходя из результатов диагностики соотношения доходности и риска и корреляции доходностей ценных бумаг в портфеле. Апробация данного методического решения осуществлялась на примере ценных бумаг следующих эмитентов: ПАО «Русагро», ПАО «Группа Черкизово», ФосАгро, Globaltrans Investment PLC, ПАО НКХП, ПАО «Совкомфлот».

Осуществленные расчеты в соответствии с этапами алгоритма отбора ценных бумаг в зависимости от выбранной стратегии, показали, что в управлении портфелем целесообразна целевая функция «минимизации риска», а решение оптимизационной задачи в соответствии с данной целевой функцией показало целесообразность размещения инвестиционных ресурсов в ценные бумаги ПАО «Группа Черкизово», данное решение позволит в перспективе получить доходность в размере 2,0 % и ставку риска 2,1 %. В современной ситуации целесообразно более диверсифицировать анализируемый портфель ценных бумаг путем включения инструментов эмитентов, работающих с внутренним рынком. Несмотря на кризисные явления, сформированные искусственно недружественными государствами, ценные бумаги российских предприятий являются перспективным вложением ввиду большой емкости внутреннего рынка и потенциала сбыта продукции в страны Юго-Восточной Азии и Китай.

Библиографическая ссылка

Плахин А.Е., Гусева Т.И., Селезнева М.В. СТРАТЕГИЯ УПРАВЛЕНИЯ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ // Фундаментальные исследования. 2024. № 12. С. 61-68;URL: https://fundamental-research.ru/ru/article/view?id=43741 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43741