Введение

Финансовый менеджмент, выступая самостоятельным видом управленческой деятельности, играет ключевую роль в обеспечении устойчивого функционирования и развития промышленных корпораций, является надежным инструментом формирования и реализации их финансовой политики и, на ее основе, финансовой стратегии на долгосрочный период. Особую актуальность в этих условиях приобретает потребность в формировании современных подходов к организации эффективного финансового управления на долгосрочную перспективу с учетом влияния эндогенных и экзогенных факторов.

Промышленные корпорации в современной рыночной экономике являются ее базовыми участниками наряду с домохозяйствами, организациями всех форм собственности и государством как коллективным предпринимателем. При этом промышленные корпорации в своей совокупности формируют уникальный сегмент экономики страны – национальную промышленность. По данным Росстата, доля промышленности в ВВП в 2023 г. составила 28,7% [1], что определяет ее преобладающее влияние на «… обеспечение экономического роста; поддержание научно-технического потенциала развития экономики на мировом уровне и повышение ее конкурентоспособности; … повышение уровня и улучшение качества жизни населения» [2]. Значимость приоритетного развития промышленности и ее основы – промышленных корпораций – для устойчивого роста национальной экономики обусловила выбор автором практической базы для проведения настоящего исследования.

Автор предлагает, исследуя роль промышленных корпораций и национальной промышленности в целом в повышении финансовой устойчивости национальной экономики и социальной ответственности бизнеса, рассматривать национальную промышленность в целом и ее отдельные элементы – промышленные корпорации – в качестве самостоятельных эволюционных систем фрактального вида. Научный термин «фрактал» (от лат. fractus – «дробный, изрезанный») пришел в экономику из естествознания (геометрии) как объект дробной размерности, обладающий свойством фрактального самоподобия.

Научное сообщество поддерживает идею представления отдельного хозяйствующего субъекта как самостоятельного фрактала, входящего в открытую систему более высокого уровня организации; предпринимательские структуры определют как «самостоятельно действующую структурную единицу экономики, цели и достижения которой поддаются однозначному определению. Главное свойство, которым должен обладать фрактал, – это жизнеспособность, обеспечиваемая изменениями, инновациями» [3, с. 77].

На основании вышеизложенного автор считает, что возможность эволюционного развития открытой нелинейной системы – национальной промышленности и ее структурных элементов (промышленных корпораций) – должна обеспечиваться эффективным финансовым менеджментом как ее ключевым управленческим инструментом.

В настоящем исследовании поставлена цель развития теоретических аспектов финансового менеджмента через изучение его эволюции и формирование на этой основе новых теоретических представлений о стратегическом финансовом менеджменте промышленных корпораций на микро- и макроуровнях.

Материал и методы исследования

Авторские материалы базируются на теории финансового менеджмента, исследующей денежные отношения промышленных корпораций на микро- и макроуровнях. Основными методами исследования являются диалектический анализ, логический анализ и метод научной абстракции. Развитие финансового менеджмента движется эволюционным путем, вследствие чего автор применяет метод систематизации к имеющемуся массиву точек зрения и концепций к содержательной части финансового менеджмента и сводит всю теоретическую платформу к интегрированной интерпретации отдельных аспектов управленческо-финансовой деятельности на микро- и макроуровнях в единую систему стратегического финансового менеджмента.

Результаты исследования и их обсуждение

Проведенное автором исследование накопленных знаний и опыта в области научного понятия «финансовый менеджмент» свидетельствует о тяготении российских и зарубежных ученых во взглядах к определенным подходам, структурированным автором в виде базисного, ресурсного, инструментального и целевого (стейкхолдерского) подходов (рис. 1).

Автором выделены научные подходы и соответствующие им формы проявления сущности финансового менеджмента, что реализуется в рамках базисного (традиционного) и стейкхолдерского финансового менеджмента промышленной корпорации (в авторском подходе к развитию теории финансового менеджмента стейкхолдерский финансовый менеджмент является одним из элементов стратегического финансового менеджмента).

Автор считает, что традиционный финансовый менеджмент в настоящее время справедливо продолжает оставаться ключевым объектом управления промышленной корпорации и национальной промышленности в целом.

Тем не менее, в условиях принципиальных изменений, происходящих в мирохозяйственных связях, структурных преобразований в мировой экономике, нарастающей проблемы технологического развития и неэффективных подходов к управлению в реальном секторе экономики необходимо проведение комплексного исследования процесса управления финансами на микро- и макроуровне с акцентом на стратегический аспект.

Рис. 1. Авторская систематизация накопленных знаний и опыта в исследовании научного понятия «финансовый менеджмент» Источник: составлено автором по: [4, с. 361–365]

Стратегическому финансовому менеджменту как совокупности управленческих решений и действий на долгосрочную перспективу научное сообщество уделяет повышенное внимание. Место стратегического финансового менеджмента в общей корпоративной системе управления определено как «структурная основа общей системы управления финансово-хозяйственной деятельностью компании» [5, с. 4].

В научной среде стратегический финансовый менеджмент исследуется в разных аспектах:

– в качестве системы формирования финансового потенциала [6, с. 41–44];

– в виде инструмента, обеспечивающего «выбор оптимальной стратегической финансовой позиции предприятия» [7, с. 135–146].

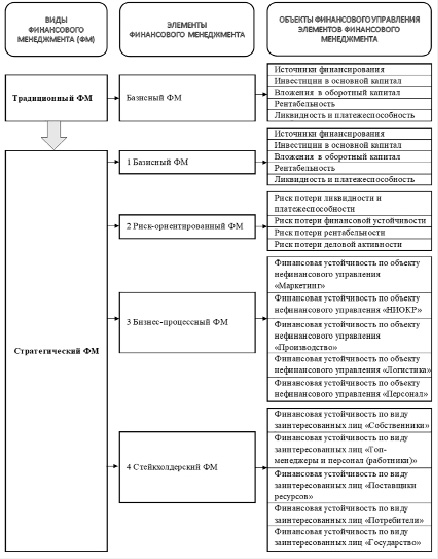

В составе неотъемлемых компонентов инструментария стратегического финансового менеджмента в современных научных исследованиях упоминаются система сбалансированных показателей [8, с. 1–12], стратегический финансовый анализ и планирование [9, с. 11]. Однако, по мнению автора, на основе изменения среды функционирования стратегического финансового менеджмента, вызванного воздействием эндогенных и экзогенных факторов, в целях обеспечения условий устойчивого развития промышленных корпораций и национальной промышленности Российской Федерации возникает необходимость развития стратегического финансового менеджмента через расширение его структурных компонентов за счет добавления таких элементов стратегического финансового менеджмента, как риск-ориентированный, бизнес-процессный и стейкхолдерский компоненты (рис. 2).

Рис. 2. Сравнительная характеристика структурных компонентов традиционного и стратегического финансового менеджмента (ФМ) Источник: составлено автором

В связи с этим автор, присоединяясь к изложенным выше позициям ученых, считает, что в настоящее время необходимо использовать расширенный стратегический подход к управлению финансами на микро- и макроуровне, при этом важно учитывать весь спектр смежных аспектов управления:

– проработка финансовых целей и финансовых показателей достижения этих целей в функциональных областях деятельности промышленных корпораций;

– непрерывный финансовый риск-менеджмент в условиях неопределенности и риска;

– мониторинг факторов эндогенной и экзогенной среды на основе «экосистемного подхода в развитии промышленности как условия формирования технологического суверенитета» [10, с. 35–59], а также «цифровой трансформации отраслей и предприятий промышленности» [10, с. 89–99];

– удовлетворение интересов заинтересованных сторон (стейкхолдеров) промышленных корпораций и повышение на этой основе устойчивости бизнеса и национальной промышленности в целом.

Новизна авторского подхода к содержательной части стратегического финансового менеджмента заключается в том, что автор, опираясь, с одной стороны, на результаты авторской систематизации накопленных знаний и опыта в исследовании научного понятия «финансовый менеджмент» и, с другой – в условиях нарастающих вызовов экономической стабильности на необходимость поддержания устойчивого развития экономики страны, при решении задачи повышения стратегической финансовой устойчивости национальной промышленности предлагает расширить научное понятие «стратегический финансовый менеджмент» как в части составных компонентов (элементов и объектов финансового управления) (рис. 2), так и в части его практического применения не только на микро-, но и на макроуровне в виде стратегического финансового менеджмента промышленной корпорации и стратегического финансового менеджмента национальной промышленности.

Автор предлагает, в отличие от существующих подходов, использовать новую трактовку научного понятия «стратегический финансовый менеджмент промышленной корпорации (национальной промышленности)» и рассматривать его как управление денежными отношениями, возникающими в процессе осуществления экономической деятельности по базисному (традиционному), риск-ориентированному, бизнес-процессному и стейкхолдерскому направлениям для достижения стратегической финансовой устойчивости промышленной корпорации (национальной промышленности).

Выводы

На основании вышеизложенного автор считает, что возможность эволюционного развития открытой нелинейной системы – национальной промышленности и ее структурных элементов (промышленных корпораций) – может обеспечиваться реализацией стратегического финансового менеджмента как ключевого управленческого инструмента, адекватного современному уровню развития национальной экономики, что, по мнению автора, может быть достигнуто при выполнении следующих условий: проведение структурной модернизации экономики промышленного сектора при одновременном распространении инновационных и цифровых технологий, а также расширение доступа промышленных корпораций к долгосрочным финансовым ресурсам.

Заключение

Таким образом, на основе изучения и систематизации теоретических положений и изменения окружающей среды определено и обосновано расширение научного понятия «стратегический финансовый менеджмент» за счет объективного увеличения спектра направлений финансового воздействия на результативность экономической деятельности промышленных корпораций и национальной промышленности.

Предложенное автором дополнение к положениям теории финансового менеджмента может быть использовано как теоретическая подложка для исследования финансовой стратегии промышленной корпорации (национальной промышленности), поскольку в современных условиях именно стратегический спектральный анализ всех аспектов экономической деятельности выступает существенным условием повышения стратегической финансовой устойчивости на микро- и макроуровнях.

Библиографическая ссылка

Пионткевич Н.С. ГЕНЕЗИС ФИНАНСОВОГО МЕНЕДЖМЕНТА ПРОМЫШЛЕННЫХ КОРПОРАЦИЙ НА МИКРО- И МАКРОУРОВНЯХ: ОТ ТРАДИЦИОННОГО К СТРАТЕГИЧЕСКОМУ // Фундаментальные исследования. 2024. № 12. С. 55-60;URL: https://fundamental-research.ru/ru/article/view?id=43740 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43740