Введение

В последние годы максимизация прибыли получила широкое признание в индустрии экономики и стала основной целью функционирования коммерческих организаций. Для достижения успеха на рынке предприятиям необходимо учитывать временную стоимость денег, просчитывать все соответствующие риски. С учётом этого разрабатываемые в компаниях бизнес-решения должны быть основаны на достижении максимального уровня прибыли как основного финансового результата работы предприятия.

Компания, обладающая способностью к устойчивому развитию и укреплению конкурентоспособности, постоянно осуществляет поиск основных направлений повышения прибыли на основе результатов проведения анализа её уровня и динамики. Результаты данного анализа используются руководством коммерческой организации для разработки оптимальных управленческих решений по росту финансовых результатов работы предприятия в ближайшей и более отдалённой перспективе.

Целью исследования является определение сущности, структуры и видов прибыли, а также разработка авторского алгоритма анализа прибыли предприятия как основы для разработки и принятия управленческих решений.

Материалы и методы исследования

Проведенное авторами исследование базируется на результатах научных изысканий отечественных экономистов по теоретическим и методическим аспектам анализа прибыли как основного финансового результата функционирования коммерческой организации. При проведении исследования были использованы следующие методы научного познания: традиционные (описание, обобщение, наблюдение) и специальные (группировка, сравнение, анализ).

Результаты исследования и их обсуждение

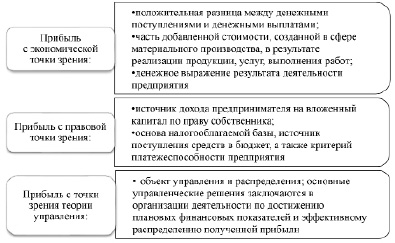

По мере развития экономической теории значительно изменился комплекс терминов, определяющих сущность прибыли [1, с. 180]. Первоначально прибыль воспринималась упрощённо: как доход от производства и реализации продукции. Затем прибыль стала выступать как характеристика конечных финансовых результатов производственно-коммерческой деятельности субъекта хозяйствования. В настоящее время в экономической литературе выделяется три подхода к рассмотрению сущности прибыли (рис. 1) [2, с. 134].

Исследовав представленные на рисунке 1 подходы, авторы данной статьи могут предложить следующее определение: прибыль – это положительное сальдо между доходами и расходами предприятия по всем направлениям его деятельности, которое служит источником укрепления инвестиционной привлекательности субъекта хозяйствования и выступает в качестве базы для налогообложения.

Рис. 1. Различные подходы к сущности прибыли Источник: составлено авторами

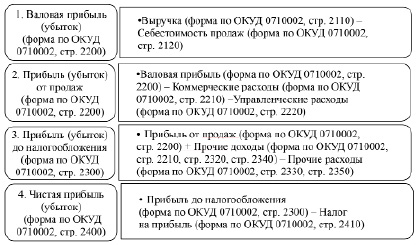

Основные виды прибыли отражаются в форме по ОКУД 0710002 «Отчет о финансовых результатах» [3, с. 69] (рис. 2). Авторы данной статьи предлагают проводить аналитические исследования с использованием чистой прибыли, считая именно этот показатель основой для разработки и принятия последующих управленческих решений. В своём выборе авторы руководствуются неоспоримым фактом: чем выше значение данного показателя, тем более привлекательна организация для инвесторов. Именно чистая прибыль отражает, насколько эффективно осуществляло свою работу предприятие, насколько целесообразно использовало свои имеющиеся ресурсы [4, с. 65]. Постоянный рост чистой прибыли в динамике демонстрирует: компания является динамично развивающейся и платёжеспособной, обладает финансовой стабильностью.

В форме по ОКУД 0710002 отражена информация о финансовых результатах работы предприятия в динамике за ряд лет, что позволяет провести сравнение с конкурентами компании [5, с. 143], оценить её инвестиционную привлекательность. С этой целью проводится анализ прибыли.

Проведённое авторами данной статьи исследование показало, что в экономической литературе существует два основных подхода к анализу прибыли: с использованием абсолютных величин и с использованием относительных показателей (коэффициентов). Сравнительный анализ позволил отметить приоритетность распространения первого подхода. Это связано с тем, что относительные показатели всё же используются не для оценки прибыли предприятия, а для оценки эффективности его работы. Данный подход обоснован: прибыль является абсолютным финансовым показателем функционирования организации, а коэффициенты традиционно относятся к показателям рентабельности как относительному финансовому результату. Однако авторы данной статьи считают, что использование в ходе проведения анализа только абсолютных показателей нерационально: они содержат в себе инфляционную составляющую, и поэтому с их помощью нельзя провести корректные пространственно-временные сопоставления. Поэтому представляется необходимым объединить эти два подхода, чтобы обеспечить управленческий персонал предприятия максимально точной и полной информацией для разработки путей максимизации прибыли в перспективе.

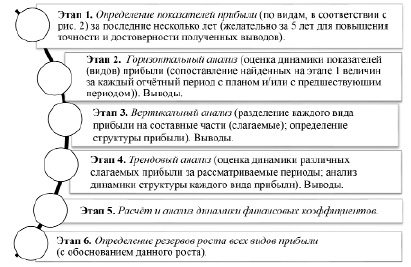

Основываясь на собственном опыте аналитической работы, авторы данной статьи разработали алгоритм анализа прибыли предприятия, представленный на рисунке 3. Считаем, что проведение анализа по данному алгоритму позволит получить максимально точные и реалистичные результаты оценки, что напрямую определит силу и полноту управляющего воздействия на прибыль.

Рис. 2. Виды прибыли (в соответствии с формой по ОКУД 0710002) Источник: составлено авторами

Рис. 3. Алгоритм проведения анализа прибыли предприятия, предлагаемый авторами Источник: составлено авторами

Таблица 1

Показатели, используемые при анализе прибыли предприятия

|

Этап анализа |

Используемые показатели, формулы их расчёта |

|

Горизонтальный анализ |

1. Абсолютное изменение прибыли за период (Δ П): Δ П = П1 – П0 |

|

2. Темп прироста (ТпР): ТпР = (П1 : П0) ·100 – 100 |

|

|

Вертикальный анализ |

Удельный вес каждого слагаемого прибыли (структура прибыли) (dj): dj = Пj : ПБ |

|

Трендовый анализ |

Изменение структуры прибыли (Δ d): Δ d = d1 – d0 |

|

Расчёт и анализ динамики финансовых коэффициентов |

5.1. Расчёт финансовых коэффициентов: 1. Коэффициент валовой прибыли (КВП): КВП = ПВ : МР. 2. Рентабельность текущей деятельности (РТД): РТД = ПП : РО. 3. Рентабельность продаж по прибыли от продажи (РП): РП = ПП : МР. 4. Общая рентабельность (РБ): РБ = ПБ : МР. 5. Рентабельность продаж по чистой прибыли (РЧ): РЧ = ПЧ : МР |

|

5.2. Оценка динамики рассчитанных коэффициентов (в абсолютном и относительном выражении) |

Примечание: П1, П0 – прибыль отчетного и предшествующего периода соответственно; ПВ, ПП, ПБ, ПЧ – отдельные виды прибыли предприятия (рис. 2); d1, d0 – удельный вес каждого слагаемого в общем объеме прибыли в отчетном и предшествующем периоде соответственно; Пj – величина каждого слагаемого прибыли; МР – выручка; РО – расходы по обычным видам деятельности (полная себестоимость продажи)

В процессе проведения анализа прибыли (этапы 2-5 предлагаемого алгоритма) рассчитываются показатели, представленные в таблице 1. В пояснении к таблице необходимо следующее замечание по этапу 5: в экономической литературе можно встретить множество финансовых коэффициентов [6, с. 178-179].

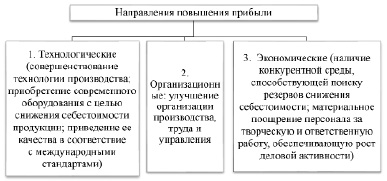

Рис. 4. Основные направления повышения прибыли предприятия в условиях рынка Источник: составлено авторами

Таблица 2

Финансовые результаты работы условного предприятия за 2019-2023 гг., тыс. руб.

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Выручка |

18463 |

17720 |

18685 |

21110 |

30916 |

|

2. Себестоимость продажи |

17410 |

16622 |

17603 |

19390 |

28434 |

|

3. Валовая прибыль |

1053 |

1098 |

1082 |

1720 |

2482 |

|

4. Коммерческие расходы |

576 |

618 |

658 |

779 |

847 |

|

5. Прибыль (убыток) от продаж |

477 |

480 |

424 |

941 |

1635 |

|

6. Прибыль до налогообложения |

283 |

296 |

317 |

321 |

346 |

|

7. Чистая прибыль |

228 |

235 |

241 |

244 |

268 |

|

8. Коэффициент валовой прибыли |

0,0571 |

0,0619 |

0,0579 |

0,0815 |

0,0803 |

|

9. Рентабельность текущей деятельности |

0,0265 |

0,0279 |

0,0232 |

0,0467 |

0,0558 |

|

10. Рентабельность продаж по прибыли от продажи |

0,0258 |

0,0271 |

0,0227 |

0,0446 |

0,0529 |

|

11. Общая рентабельность |

0,0153 |

0,0167 |

0,0169 |

0,0152 |

0,0112 |

|

12. Рентабельность продаж по чистой прибыли |

0,0123 |

0,0133 |

0,0129 |

0,0116 |

0,0087 |

Собственный практический опыт аналитической работы позволяет авторам данной статьи выделить наиболее информативные (с их точки зрения) и при этом простые для расчёта и экономической интерпретации показатели. По существу, они взаимодополняют друг друга (это видно из их формул расчёта), но при этом характеризуют отдельные стороны формирования прибыли предприятия. Нормативных ограничений для финансовых коэффициентов в РФ не существует, поэтому при проведении анализа в рамках этапа 5 можно руководствоваться следующим общим правилом: рост коэффициентов в динамике рассматривается как позитивный момент.

На последнем этапе анализа прибыли по предлагаемому на рисунке 3 алгоритму необходимо разработать направления повышения прибыли в целом по предприятию. Авторы данной статьи считают, что особо необходимо отметить направления, представленные на рисунке 4 (предварительно разбив их на три группы для удобства аналитических рассуждений). Для того, чтобы увеличить вероятность наступления благоприятных изменений, коммерческой организации рекомендуется действовать в комплексе, осуществляя разработку управленческих решений по росту финансовых результатов работы предприятия сразу по всем направлениям.

Увеличение прибыли не только позволит определить рост потенциальных возможностей компании, но и будет способствовать решению вопросов самофинансирования, социальных и материальных проблем сотрудников трудового коллектива коммерческой организации, повышению степени её деловой активности [7, с. 132].

В рамках проводимого исследования были рассмотрены основные практические аспекты анализа прибыли по предлагаемому авторами алгоритму на примере условного предприятия. Исходные данные для данного анализа представлены в таблице 2. Относительные показатели прибыльности рассчитывались по формулам из таблицы 1.

Как показывает представленная в таблице 2 динамика, исследуемое предприятие за рассматриваемый период работало прибыльно: все показатели прибыли за 2019-2023 гг. планомерно увеличивались (строки 3, 5, 6, 7 из табл. 2). Наибольший удельный вес в составе прибыли от продажи занимала себестоимость продажи (в среднем 92% от величины выручки), при этом темпы роста выручки превышали темпы роста себестоимости продажи, что позитивно сказывалось на динамике прибыли от продажи (за отчётный год она увеличилась на 73,75%). Прочие расходы во все рассматриваемые периоды превышали прочие доходы, соответственно величина прибыли до налогообложения ниже прибыли от продажи (в базисном 2019 году – почти в 2 раза, в предшествующем 2022 году – почти в 3 раза, в отчётном 2023 году – в 4,73 раза). Динамика чистой прибыли почти не отличается от динамики прибыли до налогообложения. В целом, если проводить анализ прибыли условного предприятия на основе абсолютных показателей, то можно сделать вывод о положительных финансовых результатах его работы (чистая прибыль за отчётный 2023 год возросла на 9,8% по сравнению с предшествующим годом и на 17,5% по сравнению с базисным годом). Но если проводить анализ прибыли на основе дополнительного расчёта относительных показателей, как это предлагают делать авторы данной статьи, то динамика меняется на противоположную: в отчётном году темпы роста прибыли от продажи, прибыли до налогообложения и чистой прибыли ниже темпов роста выручки, соответственно, коэффициенты рентабельности продаж, рассчитываемые на основе данных видов прибыли, уменьшились (например, чистая рентабельность продаж сократилась за отчётный год на 25%). Следовательно, можно сделать вывод о снижении эффективности работы предприятия в отчётном году (несмотря на рост абсолютных показателей прибыли). Более подробный внутренний анализ позволил порекомендовать руководству анализируемого предприятия усовершенствовать организационную структуру: правильное распределение функций между отделами и сотрудниками компании является основой для её прибыльной и эффективной работы, основным механизмом управления финансовыми результатами функционирования.

Заключение

Проведенное в данной статье исследование доказывает необходимость понимания сущности прибыли и механизма ее формирования. От правильности проводимых расчётов по анализу прибыли и точности интерпретации полученных результатов напрямую зависит успешность бизнеса в условиях санкционных ограничений. Значимость проведенного исследования заключается в возможности использования его основных результатов в практической деятельности коммерческих организаций с целью определения наиболее реальных путей достижения максимальной прибыли и роста эффективности деятельности предприятия.

Библиографическая ссылка

Пименова Е.М., Зуева Д.С. ТЕОРЕТИЧЕСКИЙ И МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ АНАЛИЗА ПРИБЫЛИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ // Фундаментальные исследования. 2024. № 12. С. 49-54;URL: https://fundamental-research.ru/ru/article/view?id=43739 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43739