Введение

Участие государства в банковской системе давно является предметом научного интереса. Банковский сектор, являясь важнейшей частью финансовой системы страны, наиболее подвержен внешнеэкономическим воздействиям и тем более вызывает дискуссии в научном сообществе. Деятельность коммерческих банков наиболее понятна широкому кругу исследователей и является более изученной в сравнении с деятельностью банков с государственным участием. С опорой на научные труды отечественных авторов не представляется возможным дать исчерпывающую характеристику «банка с государственным участием». При обращении к наиболее цитируемым и новым исследованиям становится ясно, что к характеристике банка с государственным участием относятся следующие определяющие признаки:

- государство имеет прямое или косвенное влияние на принятие ключевых решений в банке [1; 2];

- государство имеет влияние на органы управления банка, при этом госконтроль может быть представлен как напрямую, так и косвенно через госкомпании [3; 4];

- доля государства в уставном капитале банка, как правило, более 25% (т.е. блокирующий пакет акций) [4].

Цель исследования – выявление современных проблем развития банков с государственным участием в России и разработка рекомендаций по их устранению с учетом интересов государства, банков и граждан.

Материал и методы исследования

В работе использованы такие методы исследования, как обобщение, группировка, сопоставление, сравнение, анализ, синтез. Информационной базой выступили данные Банка России.

Результаты исследования и их обсуждение

Сегодняшняя российская экономика в большой степени опирается на деятельность банков с государственным участием. Однако их экономическая сущность однозначно не определена в научной среде и на законодательном уровне. Общий государственный подход можно обозначить как «банки, уставный капитал которых сформирован с использованием средств органов государственной власти и Центрального банка РФ».

В России существует три государственных банковских института: Центральный банк России, Внешэкономбанк и коммерческие банки, чьи акции принадлежат государственным структурам в размере 100% акций, 50% + 1 акция и более 25% пакета акций [5]. Основной целью последней группы финансовых институтов (коммерческие банки) является защита и развитие национальной экономики, участие в реализации различных аспектов государственной экономической политики [6; 7]. Государство стимулирует работу таких банков и с их помощью реализует меры поддержки реального сектора экономики.

Таким образом, в современной российской экономике банки с государственным участием представляют собой коммерческие банки, в которых четко прослеживается влияние государства. С одной стороны, в форме долевого участия государства в капитале банка и, посредством этого, в процессе управления им, принятии ключевых решений. С другой стороны, влияние государства осуществляется через нормативно-правовые инструменты.

Система нормативно-правового регулирования банков с государственным участием

Таблица 1

Основные показатели деятельности крупнейших банков с государственным участием

|

Показатель |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.01.2024 |

||||

|

Трлн руб. |

Уд. вес, % |

Трлн руб. |

Уд. вес, % |

Трлн руб. |

Уд. вес, % |

Трлн руб. |

Уд. вес, % |

|

|

Активы банковского сектора, всего В том числе |

104 |

100,0 |

120,5 |

100,0 |

134,8 |

100,0 |

167,9 |

100,0 |

|

Сбербанк |

33 |

31,7 |

37,8 |

31,4 |

40,3 |

29,9 |

52,7 |

31,4 |

|

ВТБ |

16,4 |

15,8 |

17,6 |

14,6 |

13,9 |

10,3 |

29,2 |

17,4 |

|

Газпромбанк |

7,5 |

7,2 |

8,7 |

7,2 |

12,4 |

9,2 |

15,7 |

9,4 |

|

Россельхозбанк |

3,8 |

3,7 |

4,1 |

3,4 |

4,2 |

3,1 |

4,7 |

2,8 |

|

Банк ДОМ.РФ |

0,6 |

0,6 |

0,9 |

0,7 |

1,8 |

1,3 |

2,6 |

1,5 |

|

Корпоративные кредиты и кредиты, предоставленные физическим лицам В том числе |

65,8 |

100,0 |

77,7 |

100,0 |

86,5 |

100,0 |

107,6 |

100,0 |

|

Сбербанк |

22,2 |

33,7 |

25,7 |

33,1 |

29 |

33,5 |

35,9 |

33,4 |

|

ВТБ |

10,9 |

16,6 |

12,5 |

16,1 |

12,9 |

14,9 |

18 |

16,7 |

|

Газпромбанк |

5 |

7,6 |

6,2 |

8,0 |

7,8 |

9,0 |

11,4 |

10,6 |

|

Россельхозбанк |

2,9 |

4,4 |

3,2 |

4,1 |

3,3 |

3,8 |

3,4 |

3,2 |

|

Банк ДОМ.РФ |

0,4 |

0,6 |

0,6 |

0,8 |

1,2 |

1,4 |

1,6 |

1,5 |

|

Привлеченные средства В том числе |

68,3 |

100,0 |

78,1 |

100,0 |

88,4 |

100,0 |

101,4 |

100,0 |

|

Сбербанк |

24,7 |

36,2 |

27,6 |

35,3 |

30 |

33,9 |

38,9 |

38,4 |

|

ВТБ |

12,6 |

18,4 |

15 |

19,2 |

16,4 |

18,6 |

24,7 |

24,4 |

|

Газпромбанк |

5,8 |

8,5 |

6,8 |

8,7 |

9,8 |

11,1 |

13,5 |

13,3 |

|

Россельхозбанк |

3 |

4,4 |

3,4 |

4,4 |

3,5 |

4,0 |

3,9 |

3,8 |

|

Банк ДОМ.РФ |

0,5 |

0,7 |

0,7 |

0,9 |

1,6 |

1,8 |

2,2 |

2,2 |

Примечание: оставлено авторами по [8; 9].

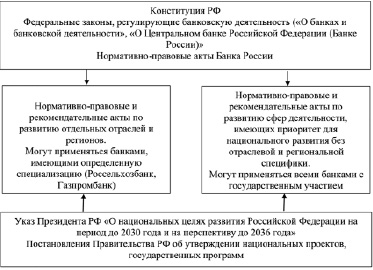

Система нормативно-правового регулирования банков с государственным участием представлена на рисунке.

Так, согласно рисунку, с одной стороны, деятельность банков с государственным участием, как и любых других коммерческих банков, опирается на Конституцию РФ, федеральные законы, регулирующие банковскую деятельность и акты Банка России. С другой стороны, деятельность подобных банков тесно связана с достижением национальных целей, реализацией национальных проектов, государственных программ по развитию цифровой экономики, Дальнего Востока и Арктики, достижению экологической и продовольственной безопасности, малого и среднего предпринимательства и др. Роль банков с государственным участием в данном процессе, на взгляд авторов, может и должна быть усилена. Авторы предлагают также систематизировать нормативно-правовые и рекомендательные акты, связанные с отраслевой и региональной спецификой, которые в большей степени касаются отдельных банков, а также акты без такой специфики, которые могут применяться ко всем банкам.

Ведущую роль банков с государственным участием в российской экономике иллюстрируют показатели их развития, представленные в таблице 1.

В таблице 1 приведены данные по банкам с государственным участием, четыре из которых входят в список системно значимых банков, показывающие, насколько доминируют они в российской банковской системе. Так, на 01.01.2024 доля их активов составляет 62,5% от общей величины, увеличившись за 3 года на 2,6 п.п. Безусловным лидером является Сбербанк, на который приходится свыше 30% всех банковских активов. Еще больше доля указанной группы банков на рынке кредитования. На начало текущего года – более 65%. На 5 банков с госучастием приходится более 82% привлеченных средств банковской системы. Причем эта доля за 3 года выросла на 14 п.п. Более 38% средств от их общего объема привлек Сбербанк. В структуре привлеченных средств только 44% занимают средства физических лиц, остальное приходится на предприятия и организации различных форм собственности, работающие в реальном секторе экономики. Таким образом, очевидно, что банки с государственным участием занимают доминирующее положение в банковском секторе по всем основным показателям. А учитывая объемы ресурсов, которыми они располагают, они должны, на взгляд авторов, доминировать и в финансировании предприятий, работающих в отраслях и регионах, приоритетных для экономического развития России.

Однако нельзя не отметить и очевидную проблему, связанную с доминирующим положением банков с государственным участием – ограничение конкуренции в банковском секторе.

Так, Якуниным С.В. высказывается мнение, что такая ситуация приводит к развитию монополизма в российской экономике [10]. Подобной мысли придерживается и руководство Ассоциации российских банков, которое делает акцент на том, что доминирование государственных банков автоматически ухудшает условия деятельности небольших региональных банков, обладающих достаточно высокой устойчивостью, особенно в условиях санкционного давления, что препятствует гармоничному развитию банковского сектора [11]. Высокий уровень монополизма в отечественной экономике отмечает и Министерство финансов РФ, которое в настоящее время занимается анализом деятельности компаний с долей государственного участия 75% и более на предмет целесообразности таких высоких долей. Планируется, что к 2030 году госкомпании разместят акции на 1 трлн руб. [12]. Авторы полагают, что вопросы развития конкуренции в банковском секторе должны быть отражены и в новом варианте «Национального плана развития конкуренции».

В то же время роль банковских организаций с государственным участием обычно усиливается в условиях кризисных явлений, так как они в состоянии обеспечить бесперебойность функционирования банковской системы и национальной экономики в целом [2]. Именно на фоне санкций, когда необходимо было стабилизировать макроэкономическую ситуацию, усилилось доминирование крупных банков. Авторы согласны с мнением Н.Э. Соколинской и И.В. Вержбицким, однако необходимо сдерживать дальнейший рост доли таких организаций в банковской системе РФ.

Наиболее существенными факторами, повлиявшими в последние годы (как в негативном, так и в положительном ключе) на развитие всего банковского сектора, без сомнения, стали:

- цифровизация экономики;

- пандемия COVID-19;

- антироссийские санкции.

Так, процесс цифровизации полностью поглотил банковскую сферу и положительно повлиял как на внутреннюю работу банковской системы, так и на взаимодействие между коммерческими банками и их клиентами. Все большее вовлечение финтех-компаний в банковские структуры дает эффективные технологичные решения различных проблем. Однако, помимо эффективности, появились и риски, которым могут быть подвержены как сами финансовые институты, так и потребители финансовых услуг.

Пандемия COVID-19 привела к нарушению логистических цепочек и выстроенных десятилетиями экономических связей, проблемам в финансовом секторе многих стран. Так, например, в 2020 году в России из 10 крупнейших банков увеличили свою прибыль 5 банков. Альфа-Банк, не попавший под санкции, показал рекордный рост прибыли – 206,7%. А ВТБ – снижение (73%). Согласно данным Банка России, в целом чистая прибыль банковского сектора в 2020 году составила 1608 млн руб., что на 7% меньше по сравнению с предыдущим годом. Тем не менее выстроенная система банковского сектора России и надежная, своевременная работа Центрального банка смогли предотвратить реализацию наихудшего сценария развития для отрасли в целом.

Уже больше двух лет российская экономика, включая банковский сектор, подвергается действию беспрецедентного количества санкций, которые значительно усложнили работу коммерческих банков, и банков с государственным участием в частности. Первыми под запреты попали системообразующие банки России, такие как: ПАО «Сбербанк», Банк «ВТБ» (ПАО), ПАО «Совкомбанк», «Газпромбанк» (АО) и многие другие. В целом произошло существенное ограничение доступа российских кредитных организаций к международному рынку капитала и платежно-расчетной инфраструктуре, тратились дополнительные средства на организацию альтернативных структур, что на непродолжительный период снизило показатели деятельности банков и качество обслуживания [13].

Таблица 2

Мероприятия по решению проблем деятельности банков с государственным участием

|

Мероприятие |

Описание мероприятия |

Уровень значимости |

|

Формирование направлений государственной поддержки по регионам России в отраслевом разрезе |

Необходимо определить, для какого региона России какие отрасли (отрасль) являются приоритетными, позволяющими реализовать его социально-экономический потенциал. Предоставление кредитов с государственной поддержкой должно осуществляться преимущественно в такие отрасли (в установленном процентном соотношении по сравнению с другими отраслями) |

5 |

|

Передача права на отраслевое кредитование банкам с высокой степенью государственного участия |

Отраслевым кредитованием и кредитованием значимых для государства предприятий должны заниматься исключительно государственные банки и банки с государственным участием, в которых доля государства свыше 50% + 1 акция. Это повысит эффективность реализации государственных программ |

5 |

|

Улучшение информирования клиентов о возможностях льготного кредитования |

Повышение доступности интерфейса сайтов банков, предоставляющих кредиты на льготных условиях (специальные разделы, размещение информации на сайтах институтов развития, органов власти регионального и муниципального уровня) |

4 |

|

Снижение доли государства в банках |

Передача части долей государства в руки частных инвесторов. Уровень государственного участия не должен превышать контрольного пакета |

4 |

Примечание: составлено авторами.

Таким образом, можно выделить следующие проблемы, касающиеся деятельности банков с государственным участием:

- нечеткость определения критериев идентификации банковской организации как банка с государственным участием;

- отсутствие отдельного подхода к нормативному регулированию деятельности банков с государственным участием;

- использование стандартных показателей для оценки финансового состояния таких банков, без учета специфики их деятельности и организации системы управления;

- отрицательное влияние на развитие конкуренции в банковском секторе;

- недостаточно активное участие в реализации государственных программ федерального и регионального уровней.

С учетом текущего состояния и задач, стоящих перед российской экономикой, наиболее значимыми представляются последние две проблемы. Мероприятия, направленные на их решение, представлены в таблице 2.

В таблице 2 уровень значимости для каждого мероприятия оценен по шкале от 1 до 5, где 1-й уровень равен низкой значимости предложенного мероприятия для банковской отрасли РФ и 5-й уровень равен высокому уровню значимости предложенного мероприятия.

Заключение

Таким образом, исследование сущности, нормативного регулирования, роли и значения банков с государственным участием в экономике России позволило обобщить проблемы и предложить мероприятия по совершенствованию их развития в части формирования направлений государственной поддержки по регионам России в отраслевом разрезе, передачи прав на отраслевое кредитование банкам с высокой степенью государственного участия, необходимости улучшения информирования клиентов о возможностях льготного кредитования, снижения доли государства в банках.

Библиографическая ссылка

Конвисарова Е.В., Левченко Т.А. ПРОБЛЕМЫ И СОВЕРШЕНСТВОВАНИЕ РАЗВИТИЯ БАНКОВ С ГОСУДАРСТВЕННЫМ УЧАСТИЕМ В РОССИИ // Фундаментальные исследования. 2024. № 12. С. 38-43;URL: https://fundamental-research.ru/ru/article/view?id=43737 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43737