Введение

На сегодняшний день всеми исследователями отмечается, что развитие малого и среднего предпринимательства (МСП) способствует экономическому росту и ускорению развития научно-технического прогресса любого государства. Расширение форм деятельности в микробизнесе необходимо в целях совершенствования и расширения общей хозяйственной обособленности и суверенности территорий. В связи с повышением общей значимости малого и среднего бизнеса на него возложены определенные функции, имеющие как социальную, так и экономическую направленность: создание прогрессивно развивающегося рынка, поддержание открытости экономики, здоровая конкуренция, борьба с безработицей, экологическая ответственность [1].

Малое и среднее предпринимательство, являясь элементом государственной экономической системы, оказывает существенное влияние на общий экономический рост страны. По данным Всемирной торговой организации, малые и средние предприятия составляют более 90% делового населения, формируют 60-70% занятости и до 55% ВВП стран [2]. В связи с тем, что малое и среднее предпринимательство вносит значительный вклад в экономику, поддержание малых и средних предприятий очень важно для экономического развития, благосостояния и устойчивости страны. Предприятия малых и средних форм хозяйствования можно считать привлекательной инновационной системой, так как в связи с социально и экономически выгодным воздействием этот сектор считается областью стратегического интереса в экономике [3].

Целью исследования выступает оценка состояния малого и среднего предпринимательства, с акцентом их развития при соблюдении требований предстоящих поправок в налоговом регулировании, ожидаемых с 2025 года.

Материалы и методы исследования

В качестве основных материалов, послуживших основой при проведении исследования, стали официальные опубликованные статистические данные о численности самозанятых, количестве предприятий, относящихся к микробизнесу, их обороте, налоговых отчислениях, которые размещены на официальной странице Федеральной налоговой службы РФ, а также отдельные положения и поправки в налоговом законодательстве РФ, планируемые к вступлению в силу с 01 января 2025 года.

Методологическую основу исследования составили методы сравнительного анализа, графический метод, метод научной абстракции и прочие традиционные научные методы, применяемые при проведении исследований экономической направленности.

Результаты исследования и их обсуждение

Последнее десятилетие в РФ малое и среднее предпринимательство развивается достаточно быстрыми темпами. Согласно официальным данным, начиная с 2024 года число субъектов МСП превышало 6,3 млн ед., а на начало 2018 года было чуть более 6 млн ед. Учитывая (в некоторых случаях) не всегда длительный период функционирования отдельных субъектов МСП, можно предположить, что за последние 7 лет существенно менялась структура субъектов МСП. Соответственно, прирост численности МСП составил более 5%. Если оценивать прирост численности МСП по федеральным округам, то наибольшее увеличение субъектов МСП произошло в Дальневосточном ФО (более 21%), в Северо-Кавказском ФО (около 16%) и Центральном ФО (9%), убыль количества МСП произошла в Сибирском ФО (-10% от первоначального количества) [4].

В разрезе федеральных округов наибольшая доля субъектов малого и среднего предпринимательства от общего числа на начало 2024 года приходится на Центральный федеральный округ (31,9%) и Приволжский ФО (17,2%). Менее чем по 5% имеют Северо-Кавказский и Дальневосточный федеральные округа, а также Юго-Западные субъекты Российской Федерации.

Далее рассмотрим среднесписочную численность работников малого и среднего предпринимательства. Среднесписочная численность работников сократилась к 10.01.2024 г. по отношению 10.01.2018 г. на 1,02 млн человек, или на 6,37%, и составила 15,1 млн человек. Если учитывать общую численность населения трудоспособного возраста в РФ, то численность работников, занятых в малом и среднем предпринимательстве, составляет около 17,8% на конец анализируемого периода.

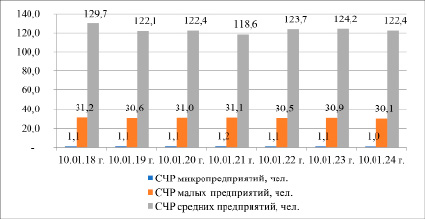

Рис. 1. Динамика среднесписочной численности работников в расчете на один субъект малого и среднего предпринимательства, чел. [4]

Таблица 1

Динамика оборота малого и среднего предпринимательства в РФ [5]

|

Наименование |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Оборот МСП, трлн руб. |

18,9 |

20,4 |

20,2 |

24,6 |

21,6 |

25,8 |

|

Доля МСП в ВВП, % |

20,4 |

20,7 |

20,8 |

20,3 |

21,0 |

21,1 |

Рис. 2. Структура распределения уплаченных налогов предприятий МСП, 2023 г., % [4]

Стоит отметить, что на микропредприятия с численностью не более 15 человек приходится 42,0% от всех занятых в малом и среднем предпринимательстве, на малые предприятия 39,1%, а вот на средние предприятия всего 18,9%, но при расчете в среднем по занятым на один субъект хозяйствования наблюдается обратная картина (рис. 1).

Анализируя представленные данные, можно заметить, что на одно микропредприятие, представленное в основном индивидуальными предпринимателями, приходится около 1,0 человека, на среднем предприятии числится около 30,1 человека в расчете на единицу хозяйствования, наибольшее количество трудоустроенных приходится на единицу среднего предприятия – 122,4 чел.

Следовательно, наибольшее сокращение численности работников имеется на микро- и малых предприятиях, что непосредственно связано с переходом определенного числа работников на самозанятость.

За анализируемый период оборот малого и среднего предпринимательства в РФ имеет положительную динамику, хотя и с небольшими колебаниями (табл. 1).

Наибольший оборот малого и среднего предпринимательства наблюдается на конец анализируемого периода, так, за 2023 г. оборот составил 25,8 трлн руб. При этом стоит отметить тот факт, что доля оборота малого и среднего предпринимательства в валовом внутреннем продукте страны практически не изменяется, но наблюдается незначительная тенденция к росту. За 2023 г. доля составляет 21,1%, что на 0,7% выше 2018 года. Такая тенденция доли непосредственно связана с тем, что темпы роста валового внутреннего продукта были выше темпов роста оборота малого и среднего предпринимательства. Стоит отметить, что доля оборота, занимаемая предпринимательством в ВВП, является незначительной по сравнению с другими странами, так как в большинстве стран эта доля составляет более 50% (Китай, США, Италия и пр.).

Малое и среднее предпринимательство находятся в основном на специальных налоговых режимах, а также они могут применять общую систему налогообложения (рис. 2).

Однако наибольший удельный вес в структуре совокупных уплаченных налогов предприятий МСП приходится на НДС (32,5%), налог на прибыль организации (11,7%) и спецрежимы (11,6%). На взносы в 2023 г. приходится 37,7%, распределяемые на страховые взносы и НДФЛ.

Общий прирост уплаченных налогов и страховых взносов предприятиями малого и среднего предпринимательства составил 1,76 раза за период с 2019 по 2023 год. Если оценивать налоговое бремя МСП как уровень налоговой нагрузки 9 240 млрд руб. за 2023 год, оцениваемый через долю налоговых платежей в общем обороте, то в 2023 году оно составляло 35,8%.

Рис. 3. Структура распределения самозанятых граждан по округам на 31.01.2024 г. [5]

Таблица 2

Динамика дохода налогоплательщиков НПД [4; 7]

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Суммарный доход налогоплательщиков НПД, млн руб. |

43 878,2 |

207 009,8 |

643 762,7 |

998 308,5 |

1 477 496,5 |

|

Прирост, % |

- |

4,72 |

3,11 |

1,55 |

1,48 |

|

Сумма выплаченного НПД, млн руб. |

1 713,1 |

5 212,6 |

27 257,2 |

40 297,3 |

61 0981,6 |

|

Прирост, % |

- |

3,04 |

5,23 |

1,48 |

1,52 |

С 2020 года к категории малого и среднего предпринимательства стали относить самозанятых. На самозанятых, как участников малого и среднего предпринимательства, распространяются те же льготы при ведении бизнеса, они могут участвовать в госзакупках, получать информационную, финансовую, образовательную поддержку. Основное отличие – отсутствие наемного персонала.

На начало 2024 года зарегистрировано более 9 млн самозанятых, половина из них осуществляли свою деятельность без декларирования доходов. С начального момента ввода данного режима налогообложения их суммарный доход составил более 3,2 трлн руб. По деятельности самозанятых сформировано более 1,5 млрд чеков при среднем чеке 1 882 руб. Наибольшее количество самозанятых граждан приходится на Центральный федеральный округ – 32,4% и Приволжский федеральный округ – 16,6% (рис. 3).

Положительная динамика перехода на самозанятость обусловлена созданием максимально благоприятных условий. Так, для развития предпринимательской инициативы в настоящее время реализуются национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» и группа региональных мер поддержки, связанных с созданием благоприятных условий для осуществления деятельности малого и среднего предпринимательства [6].

Инструментом для оценки общего оборота самозанятых может выступить показатель общего дохода, с которого уплачивается налог на профессиональный доход (НПД). Данный доход имеет положительную динамику и значительное нарастание по годам с последующем замедлением. Так, за 2019 год доход составил 43 878,2 млн руб., за 2020 год данный показатель увеличился в 4,72 раза, за 2021 год – в 3,11 раза, за 2022 год – в 1,55 раза, и наименьший прирост пришелся на 2023 год – 1,48 раза, что свидетельствует о достижении уровня замедленного роста. По сумме выплаченного налога наибольший прирост пришелся на 2021 год (табл. 2).

Подводя промежуточный итог, можно констатировать, что наблюдается общее увеличение предпринимательской активности. Однако стоит отметить, что есть ряд сдерживающих факторов, которыми за последнее время стали нормативно-правовое регулирование, налоговая политика, коронавирусная инфекция (COVID-19), нестабильная ситуация в стране, уровень жизни населения [8]. Далее рассмотрим один из перечисленных факторов, могущий оказать дискомфортное воздействие на осуществление бизнеса, – изменения в налоговом законодательстве с 2025 г.

Первое наибольшее изменение коснется упрощенной системы налогообложения. Начиная с 2025 года для перехода на УСН и сохранения права использования данного режима налогообложения средняя списочная численность работников должна быть в пределах 130 чел. (то есть численность увеличена со 100 до 130), кроме того, остаточная стоимость основных средств, принадлежащих представителям МСП, не должна превышать 200 млн руб. (по сравнению с предшествующими требованиями увеличение составило 50 млн руб.), а общий объем получаемых доходов увеличен до 450 млн руб. Соответственно, смягчение требований к критериям перехода на УСН обеспечит увеличение количества хозяйствующих агентов, использующих данный режим, одновременно снизится объем отчетности, сдаваемой в профильные государственные службы.

Однако следует обратить внимание, что с 2025 года субъекты МСП, формирующие доход в год выше 60 млн руб., становятся плательщиками НДС, что непосредственно увеличит на них налоговую нагрузку. Причем предприниматель сам выбирает способ учета НДС, который отличается тем, будет ли учтен входящий НДС:

‒ вариант первый: выбрав ставку 20%, при получении дохода до 450 млн руб. можно использовать право вычета на входной НДС;

‒ вариант второй: выбрать ставку ниже (7%), при получении годового дохода от 250 млн руб. до 450 млн руб., без права вычета на входной НДС;

‒ третий вариант: можно выбрать ставку еще ниже (5%), но при условии получения годового дохода от 60 млн руб. до 250 млн руб. и без права вычета на входной НДС.

Также стоит заметить, что выбор одного из способов распространяется на три последующих года без права изменения. При превышении лимита переход на более высокую ставку применяется автоматически с первого числа следующего месяца, в котором получили увеличение лимита. Для выбора наиболее подходящего способа МСП должен просчитать все три варианта расчета НДС по потенциальному годовому доходу, используя кассовый метод расчета, и выбрать наиболее подходящий. Лимит для освобождения от НДС считают по доходам 2024 года. При выборе одного из вариантов следует учесть и тот момент, что не все контрагенты будут применять ставку НДС 20% и что среди них будут и те, кто пойдет по пониженным ставкам – 5 и 7%.

Еще одно изменение в налоговом законодательстве, могущее коснуться малого и среднего бизнеса – налоговая амнистия за «дробление бизнеса» и «добровольный отказ от дробления бизнеса». Амнистия может быть предоставлена налогоплательщикам как право уплатить налоги, по которым истекли установленные законодательством сроки платежей, без штрафных санкций или иных форм наказания. С 2025 года налоговая инспекция будет осуществлять контроль за тем, чтобы налоги платились за консолидированные доходы без учета искусственного дробления бизнеса, что также может негативно сказаться на финансовом состоянии предпринимателей. Признаками дробления бизнеса могут выступать единые ОКВЭД, магазин, товарный знак, работники, контрагенты, сайт, бухгалтерия и прочее.

Заключение

Таким образом, можно отметить, что положительная динамика оборота субъектов малого и среднего предпринимательства свидетельствует об оживлении деловой активности, и его потенциал располагает к естественному развитию. Но при этом из приведенного исследования видно, что бизнес очень чувствителен к внешним изменениям. И с уверенностью можно утверждать, что налоговая реформа 2025 года окажет значительное воздействие на финансовое состояние малого и среднего бизнеса, увеличив налоговую нагрузку. С другой стороны, предлагаемые изменения в налоговом законодательстве должны упростить налоговую отчетность для МСП и одновременно повысить прозрачность ведения бизнеса.

Библиографическая ссылка

Волкова И.А., Галынчик Т.А., Данилова С.В. Малое и среднее предпринимательство: отдельные аспекты налогообложения // Фундаментальные исследования. 2024. № 12. С. 22-27;URL: https://fundamental-research.ru/ru/article/view?id=43734 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43734